Акт переоценки товара составляется по образцу, если необходимо дооценить или уценить определенные товарные позиции. Причины могут быть разные – изменился срок или заканчивается срок годности, а может морально устарел продукт. Поменяться должна стоимость, по которой продается продукция. С этим сталкивается каждый предприниматель, обычно подобные операции проводятся каждый день. Они помогают не работать в убыток и вовремя реагировать на изменение ситуации на рынке. Давайте разберемся, что это за процесс, как он выполняется и когда он уместен.

Переоценка товаров: что это такое в магазине

Это мероприятие стабильного перерасчета стоимости отдельных вещей или групп товарных позиций, чтобы улучшить их спрос на рынке. Оценка может меняться в большую или меньшую сторону по разным причинам. В силу обстоятельств ценник, возможно, окажется ниже закупочного. Обычно это касается ГП, но реже – основных фондов, незавершенного производства и кадастровой цены земли.

Выполняется это, чтобы привести фактически сложившуюся ценность к реальному рыночному показателю. Выполняется в условиях меняющейся обстановки, изменения материальных и нематериальных активов под влиянием конкуренции и других временных факторов. Это необходимо, чтобы избавиться от старых запасов товарных групп, оптимизировать налогообложение и учесть амортизацию.

Основанием для подобного действия становится приказ руководителя. По собственному желанию работники не должны выполнять уценку или дооценку.

Причины переоценки товара на складе

Они могут быть самыми разными, но обязательно описываются в документах. Среди основных мотивов, закрепленных официально, можно выделить:

Переоценка товаров: что это такое и как ее делать

В некоторых случаях в магазинах нужно дооценить или уценить определенные товары. Для этого специалисты составляют акт переоценки товара. Одна из причин переоценки заключается в том, что заканчивается срок годности товара. Если продукт морально устарел, то его стоимость меняется. Предприниматели каждый день проводят операции по переоценке товаров, что позволяет бизнесменам не нести убытки и быть в курсе изменения ситуации на рынке. Что такое переоценка товаров? Когда выполняется важный процесс? Давайте разбираться в этих вопросах.

Что такое переоценка товаров в магазине

Изменение стоимости отдельных товаров или товарных групп улучшает их спрос на рынке. При переоценке стоимость товара меняется в меньшую или в большую сторону. В некоторых случаях ценник оказывается ниже закупочной цены. Это касается как ГП, так и незавершенного производства, основных фондов.

Переоценка товаров выполняется для того, чтобы фактически сложившаяся ценность соответствовала реальному рыночному показателю. На такое мероприятие влияют условия меняющейся обстановки, конкуренция, временные и другие факторы. После переоценки товаров предприниматели смогут избавиться от старых запасов продукции, оптимизировать процесс налогообложения, учесть амортизацию.

Оборудование и программное обеспечение для переоценки товаров

Переоценка товаров на складе: основные причины

Причины бывают разными, но их необходимо описать в документах. Основные официальные причины для переоценки:

Как можно быстро переоценить товары

Важно своевременно пересчитать стоимость продукции, выполнить учет результатов. Через бухгалтерскую документацию можно будет отследить изменение цены товара, дооценку или уценку, причины проведения мероприятия.

Перед изменением ценника сравнивают его уровень в магазине и в целом на рынке. При сравнении уровня ценника можно избежать финансовых неувязок, учесть важные особенности ценообразования.

Не рекомендуется переоценивать товары без анализа текущей обстановки на рынке. Если предприниматель выполняет такую переоценку и продает товары ниже рыночной стоимости, то может уменьшиться выручка в магазине.

Нужно знать все особенности ведения учета. Если выбран стоимостный способ, то организация обязательно проводит инвентаризацию товаров, которые подлежат переоценке. При количественно-суммовом способе оценку выполняют в соответствии с данными бухгалтерского учета.

Как выполняется переоценка товаров в розничной торговле

После проведения переоценки составляется документ, подтверждающий факт изменения стоимости товара. Опись-акт отображает все важные перемены.

Дооценка в бухгалтерии не используется для того, чтобы вести учет по покупным ценам. Если ведется подсчет по продажной стоимости товара, то обязательно составляется опись-акт. Бланк документа можно скачать в Интернете, чтобы сделать проводку по отражению торговых надбавок.

Как документально отображается переоценка в оптовой торговле

Основные виды переоценки в оптовой торговле:

По-разному используется сумма, полученная от дооценки. Эта сумма направляется как на пополнение оборотных средств, так и на любые другие цели. Недостаток покрывают виновные лица или сумма берется из собственных финансов компании.

Мероприятие выполняет специально созданная комиссия. Проводится мероприятие после завершения трудового дня и перед введением новых цен. Дополнительно этот процесс может сопровождаться инвентаризацией.

При переоценке сотрудники компании снимают старые и наклеивают новые ценники. В обязательном порядке составляется акт материальных ценностей. Акт формируется в двух экземплярах, один из которых уходит в бухгалтерию.

Мероприятия, которые выполняются до составления акта

Комиссия создается для того, чтобы документ получил юридическую силу. Комиссия занимается изменением цены на товар. Для учреждения комиссии понадобится распоряжение от руководителя организации. Председатель комиссии должен проконтролировать мероприятие, а после переоценки подписать документы.

Основание или отсылка используется для того, чтобы начать процесс переоценки. Выше мы рассмотрели основные мотивы для уценки или дооценки. Любой выбранный вариант не должен противоречить законодательству РФ.

Составные части акта

Акт составляется при небольшом количестве товарных позиций. Для составления документа достаточно одной страницы. При масштабной работе с большим количеством товаров необходимо сформировать полноценную опись или опись-акт. Работа и любые перемены в ценниках не начинаются без специального приказа.

Документ не имеет юридической силы без визы руководства. Поставленная подпись заверяет перечень товаров к преобразованию. В верхней части документа указывается Ф.И.О., должность руководящего организацией.

С 2014 года не нужно проставлять живую печать. После введения нового закона предприниматели стали проще подходить к использованию живых печатей.

В акте прописывается:

В некоторых случаях новая оценка будет выполняться на основании другого документа. В теле файла указывается ссылка на этот документ.

В специальной таблице каждый продукт выделяется отдельной строкой. Запрещено объединять несколько строк в одну. В таблице отображается номенклатурный номер, стоимость до и после переоценки, количество товара и другое.

На заполнение таблицы уходит много времени. Наиболее удобно формировать таблицу с помощью современных программ. Созданный файл проверяется, после чего его нужно заверить и принять к использованию.

В документе проставляются поля для подписей членов и председателя комиссии. Обязательно указывается материально ответственное лицо. Руководитель расписывается в шапке страницы, поэтому внизу не ставится его подпись.

Образец приказа о переоценке товара:

Нужно прописать число, с которого будут установлены изменения. Прописывается где именно устанавливаются изменения. Если это сеть магазинов или супермаркетов, то указывается адрес каждой торговой точки.

Можно написать так:

Установить с 12.05.21 в магазинах ООО «Тандыр», расположенных по адресам: г. Ростов-на-Дону, проспект Ворошиловский, 85, г. Ростов-на-Дону, переулок Гоголевский, 41 уценку в размере 10% на товарные позиции, которые указаны в таблице.

Выполнить переоценку товаров, распечатать новые ценники.

Контроль итогов возложить на товароведа, старших продавцов магазина.

Директор предприятия: Сидоров В.О.

Как исправить ошибки

Что можно сделать, если в документе допущена неточность или требуется коррекция какой-то графы? С помощью программы 1С можно исправить допущенные ошибки. В этой программе некоторые поля заполняются в автоматическом режиме. Если документ заполняется вручную, то желательно не допускать ошибок.

Нужно перечеркнуть ошибку, чтобы ее исправить. Сбоку или сверху прописывается правильное значение. Рядом с внесенным исправлением расписываются все члены и руководитель комиссии.

Особенности смены ценников

Нужно знать, как меняются бирки на товаре. При смене ценников используется принцип «по приоритету». Сначала меняются позиции, которые идут «на повышение». Потом меняется все, что предназначено «на понижение». Нельзя просто перечеркнуть старую цену и от руки написать новую. Необходимо напечатать актуальные данные, поменять указатель в том месте, где покупатели узнают информацию. С использованием ПО «Магазин 15» можно выполнить переоценку товаров максимально быстро и точно.

Учет переоценки товаров

Нужно правильно выбрать подходящую программу. Это необходимо для того, чтобы:

Можно начать сотрудничество с компанией, которая предлагает установку ПО для работы. Опытные сотрудники компании помогут клиентам выбрать подходящее программное обеспечение, предназначенное для оптимизации бизнес-процессов организации. Через специальную программу можно ускорить рутинные складские операции. Это необходимо для автоматизации сложных товароучетных операций.

Переоценка товара при учете по покупным ценам

Если учет товара ведется по покупным ценам, то данные уценки не фиксируются в бухучете. Уценка не должна превышать сумму торговой наценки (это прописывается в учетной политике).

Учетная стоимость продуктов снижается тогда, когда ценник изменяется более, чем на подобную наценку. На счетах отражается разница между суммой уценки товара и размером процента. Обязательно фиксируется восстановленный НДС. В таблице вводятся такие данные:

Разница отображается на счетах с помощью проводки Дт 91 Кт 41.2 200. Если сумма восстановленного НДС составляет 800, то все оформляется записью Дт 68 Кт 19 800. Восстановленный НДС списывается в счет финансовых результатов через Дт 91 Кт 19.3 800. После этого используется проводка Дт 68 Кт 51 800.

Стоимость товара снижается по разным причинам. Поводом для снижения цены могут стать пожары, чрезвычайные ситуации или инфляция.

Проводки для переоценки товаров

Если компания ведет учет по продажным ценам, то можно использовать такую проводку:

Переоценка при учете товара по продажным ценам

Разные организации используют именно такой метод. После подсчета наценки ее отправляют на счет 42.

Переоценка формируется на основании данных бухучета при натурально-стоимостной системе. Если стоимость снижается, то меняется рыночный ценник.

Нужно знать все нюансы переоценки стоимости товаров, возможные проводки. С помощью специальных программ можно оптимизировать и ускорить процесс переоценки, минимизировать количество ошибок. Современные программные продукты помогают в автоматическом режиме сформировать пакет документов, который требует налоговая служба. Каждая компания неоднократно проводит переоценку товаров и продуктов. Если все будет выполнено правильно, то у проверяющих не возникнет никаких вопросов. Для этого и предназначены многофункциональные программы.

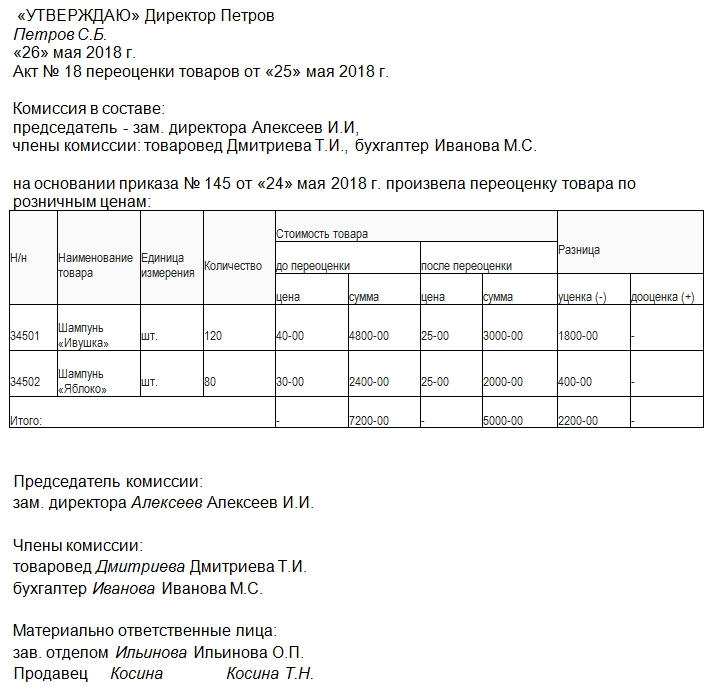

Акт переоценки товара

Акт переоценки товара составляется в связи с дооценкой либо уценкой существующих товарных позиций. Основанием для составления акта может служить приказ руководителя компании либо распоряжение правительственных органов.

Бумага будет нужна в том случае, если цены на товары увеличиваются либо на некоторые позиции – уменьшаются, а на другие – увеличиваются. Для того же, чтобы документально оформить только уценку (скидку, падение цены), есть специальный акт уценки по форме МХ-15. Он достаточно удобный в использовании.

Подготовка к оформлению акта переоценки товара

Для того чтобы акт приобрел юридическую силу, предварительно нужно сформировать отдельную комиссию (через отдельное распоряжение), выбрать председателя этой комиссии. Также акт должен быть на чем-либо основан, на что-то ссылаться. Для этого руководитель издает специальный приказ о переоценке товара.

В последней бумаге должны описываться причины, по которым организация прибегает к переоценке товаров. Мотивы могут быть весьма разнообразны. В ряд приемлемых по закону из них включены, например:

Элементы документа

Если количество наименований товаров внушительное, то акт превращается в опись. Он может так и называться – опись-акт переоценки товара. Но если речь идет о нескольких позициях, для оформления акта достаточно одной страницы.

Начинается акт с визы руководителя. Он должен заверить список товаров и преобразования их цен. В верхней части акта должны быть расположены должность, ФИО и подпись руководителя организации.

Без нее акт не будет иметь юридической силы. При возможности проставляется печать. Это не является обязательным пунктом, так как с 2014 года к использованию печати стали походить гораздо проще. Также в верхней части бумаги должна содержаться информация о:

Чуть ниже в прилагаемом бланке располагается таблица. Она существенно упрощает процесс описания товаров, которые нуждаются в переоценке. Каждому наименованию выделяется отдельная строка. Недопустимо несколько разных товаров помещать в одну. Столбцы табличной части акта заполняются постепенно и имеют следующие названия:

Заполнение таблицы переоценки может занимать достаточное количество времени. Оптимальным решением будет формирование документа посредством компьютерных программ. Главное, чтобы была возможность в любой момент (при проведении разнообразных проверок) распечатать и заверить документ.

В конце бумаги подписываются все члены комиссии, включая председателя, а также материально ответственное лицо. «Автографа» руководителя организации не требуется, так как он должен быть в самом начале.

Исправления

Часто переоценку осуществляют посредством программы 1С. Там есть подобная таблица. Некоторые графы при этом заполняются автоматически. Если же приходится заполнять документ вручную, то оставшиеся пустыми строчки можно перечеркивать. Если случаются ошибки, то их исправление нужно соответствующим образом оформить. Одной чертой перечеркнуть ошибочное значение, а затем сверху либо сбоку подписать нужное. При этом рядом с исправлением должны расписаться все члены комиссии и руководитель, а также (при наличии) присутствующее при составлении акта материально ответственное лицо.

Смена ценников

В больших организациях для изменения цен на отдельные позиции существует четко продуманный алгоритм. Главный его принцип – смена старых цен на новые по приоритету.

Цены «на повышение» меняются раньше, чем «на понижение». Причем перечеркивать старую стоимость и писать на них новую запрещено. Лучше печатать новую информацию на клейкой бумаге и одним движением руки заменять неактуальную информацию в торговом зале (либо в другом месте, где покупатели получают информацию о стоимости товара).

Нормы

Для того чтобы произвести переоценку товара, можно воспользоваться приведенным образцом акта, а можно разработать свой.

Главное, чтобы форма удовлетворяла всем условиям, которые перечислены в 9 статье (во 2 ее части) Федерального закона №402-ФЗ, который вступил в силу 6.12.2011 г., и была принята приказом руководителя.

Проведение переоценки материально-производственных запасов

В статье рассмотрен порядок переоценки МПЗ до 2021 года в соответствии с ПБУ 5/01. С 2021 года действует ФСБУ 5/2019, который устанавливает новые правила формирования и использования резерва под обесценение запасов.

Для чего нужна переоценка МПЗ

Переоценку МПЗ проводят, если выполняется одно из условий:

1. МПЗ устарели и не подходят для новых производств.

2. МПЗ потеряли часть потребительских свойств.

3. Произошло понижение текущей рыночной стоимости (ТРС) МПЗ.

Когда ТРС становится ниже фактической, создается резерв в виде разницы между ними (п. 25 ПБУ 5/01, утв. приказом Минфина РФ от 09.06.2001 № 44н; п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина РФ от 28.12.2001 № 119н).

ВНИМАНИЕ! При упрощенном ведении бухгалтерского учета переоценивать и создавать резервы МПЗ необязательно.

Как формируются резервы

Создаваемые резервы (или их можно назвать как суммы возможных убытков, которые могут появиться у организации в случае списания МПЗ в данный момент), учитываются на сч. 14.

В бухгалтерском учете создание резерва отражают проводкой Дт 91.2 Кт 14. Делают это после проведения инвентаризации и переоценки, обычно перед составлением годового баланса. Периодичность проведения переоценки не регламентирована, поэтому организация определяет ее самостоятельно.

Когда МПЗ, по которым создан резерв, будут передаваться в эксплуатацию, продаваться или по ним повысится ТРС, начисленный резерв будет списываться на увеличение финансовых результатов — Дт 14 Кт 91.1. Каждый резерв учитывается отдельно.

Порядок проведения переоценки МПЗ

Для переоценки необходимы:

Как провести инвентаризацию и отразить ее в учете, читайте в статьях:

Какие нюансы нужно учесть при составлении учетной политики, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

С 2021 года обязателен к применению новый ФСБУ 5/2019 «Запасы». Начать применение стандарта можно и раньше, закрепив это положение в учетной политике. О нюансах применения нового ФСБУ детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзор, чтобы узнать все подробности данной процедуры.

ООО «МИР» — организация, занимающаяся продажей телевизоров.

В своем торговом зале ООО «МИР» выставляет образцы продаваемых товаров. Появляются дополнительные расходы (затраты на установку, монтаж и т. п.), которые увеличивают стоимость выставляемого товара.

Эти товары ООО «МИР» учитывает на сч. 41, но местом хранения указывается не склад, а торговый зал.

В результате эксплуатации товара в зале его первоначальные качества, скорее всего, будут утеряны. В бухгалтерском учете признается резерв под снижение стоимости МПЗ.

Дт 44 Кт 60 (76) — расходы (установка и т. п.).

Дт 19 Кт 60 (76) — учтен НДС по расходам.

Дт 68 Кт 19 — НДС принят к вычету.

Дт 91.2 Кт 14 — резерв, созданный под обесценение стоимости товара в зале.

Дт 14 Кт 91.1 — при реализации или ином выбытии товара созданный резерв относится на финансовый результат.

ООО «Звезда» в начале года приобрело материалы. Бухгалтер отразил их на сч. 10. В конце года, перед сведением баланса, была проведена инвентаризация. В результате было выявлено, что ТРС снизилась, и решением директора принято решение о создание резерва на разницу цены покупки и ТРС.

В годовом балансе стоимость материалов будет отражаться за минусом резерва.

Допустим, что в следующем отчетном периоде ТРС увеличилась, тогда нужно снова посчитать разницу между ценой покупки материалов и ТРС. Но в этом случае мы из резерва первого года вычитаем резерв второго года и на эту сумму делаем проводку Дт 14 Кт 91.1.

В балансе стоимость материалов будет учитываться как разница между суммой покупки и суммой, оставшейся на Кт 14.

Если в будущем цена продажи неиспользуемых материалов вырастет, бухгалтер вправе дооценить их, но не выше исходного значения, т. к. не допускается завышение стоимости оборотных активов.

В налоговом учете мы не имеем возможности формировать подобные резервы. Но мы можем учесть расходы по уценке в расходах на рекламу (ненормируемых), например. Это должно удовлетворять требованиям п. 1 ст. 252 НК РФ (п. 4 ст. 264 НК РФ).

Итоги

Проведение переоценки МПЗ и формирование резерва должны выполняться организациями обязательно. Если этого не делать, при проверке аудиторы или налоговые органы могут указать на недостоверность бухгалтерской отчетности.

Акт переоценки товара составляется по образцу, если необходимо дооценить или уценить определенные товарные позиции. Причины могут быть разные – изменился срок или заканчивается срок годности, а может морально устарел продукт. Поменяться должна стоимость, по которой продается продукция. С этим сталкивается каждый предприниматель, обычно подобные операции проводятся каждый день. Они помогают не работать в убыток и вовремя реагировать на изменение ситуации на рынке. Давайте разберемся, что это за процесс, как он выполняется и когда он уместен.

Переоценка товаров: что это такое в магазине

Это мероприятие стабильного перерасчета стоимости отдельных вещей или групп товарных позиций, чтобы улучшить их спрос на рынке. Оценка может меняться в большую или меньшую сторону по разным причинам. В силу обстоятельств ценник, возможно, окажется ниже закупочного. Обычно это касается ГП, но реже – основных фондов, незавершенного производства и кадастровой цены земли.

Выполняется это, чтобы привести фактически сложившуюся ценность к реальному рыночному показателю. Выполняется в условиях меняющейся обстановки, изменения материальных и нематериальных активов под влиянием конкуренции и других временных факторов. Это необходимо, чтобы избавиться от старых запасов товарных групп, оптимизировать налогообложение и учесть амортизацию.

Основанием для подобного действия становится приказ руководителя. По собственному желанию работники не должны выполнять уценку или дооценку.

Причины переоценки товара на складе

Они могут быть самыми разными, но обязательно описываются в документах. Среди основных мотивов, закрепленных официально, можно выделить: