Оборачиваемость дебиторской задолженности (формула)

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Помимо оборачиваемости дебиторки для анализа устойчивости фирмы исследуются и другие показатели.

Как правильно провести анализ дебиторской задолженности, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Уменьшение коэффициента может говорить о том, что:

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб = Оп / ДЗсг,

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Как рассчитывается и в каких целях используется показатель текущей стоимости дебиторской задолженности? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Как организовать систему управления дебиторской задолженностью, читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Что такое оборачиваемость дебиторской задолженности: формула

Узнайте, как расчитать коэффициент оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности — это показатель эффективности управления задолженностью клиентов, которые брали товары или услуги с последующей оплатой. Дебиторская задолженность представляет собой общую сумму долгов компаний перед поставщиком продукции.

Посмотрите это видео, чтобы узнать о дебиторской задолженности и ее роли в бизнесе.

Разделы

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — это актив компании, которым необходимо грамотно управлять. Дело в том, что товары и услуги, предоставленные в долг, часто помогают увеличить количество сбыта и прибыль.

Давайте на примерах разберем, как это работает. Предположим, вы решили запустить франшизу, но сумма первоначальных инвестиций для открытия бизнеса оказалась довольно высокой для потенциальных партнеров. Чтобы снизить ее, можно предложить франчайзи поставлять товары с последующей оплатой. Такой подход поможет привлечь больше партнеров за счет выгодных условий сотрудничества и ускорить процесс расширения бизнеса по франшизе.

Второй пример встречается достаточно часто среди компаний-производителей. Чтобы расширить сбыт, они предоставляют партнерам свою продукцию под реализацию на договорных условиях. Это позволяет увеличить количество оптовых покупателей, а следовательно и прибыль.

Предоставлять товары и услуги с последующей оплатой может быть довольно выгодно. Однако, чтобы расходы не превысили доходы, необходимо регулярно отслеживать коэффициент оборачиваемости дебиторской задолженности и анализировать эффективность финансовой деятельности компании.

Формула расчета коэффициента оборачиваемости дебиторской задолженности

С помощью этого показателя вы сможете измерять эффективность работы с дебиторами. Он покажет, как быстро товары или услуги превращаются в деньги.

Коэффициент оборачиваемости дебиторской задолженности — это отношение оборота компании к величине дебиторской задолженности за определенный период. Чем быстрее долги превращаются в деньги, тем лучше. Ознакомьтесь с формулой расчета ниже.

Вы можете рассчитать коэффициент оборачиваемости за месяц, квартал или год. Для этого необходимо узнать средний остаток дебиторской задолженности за выбранный период. Посмотрите, как это можно сделать с помощью формулы ниже.

*ДЗ — дебиторская задолженность.

После того, как будут произведены все расчеты, необходимо проанализировать результат. Далее вы узнаете, как это сделать.

Как анализировать оборачиваемость дебиторской задолженности

Чтобы проанализировать коэффициент оборачиваемости дебиторской задолженности, необходимо рассчитать этот показатель за каждый выбранный период, а затем сравнить его с предыдущими и последующими. Давайте посмотрим, как это сделать на примере.

Посмотрите на скриншот ниже. Перед вами представлены показатели оборачиваемости дебиторской задолженности компании N за четыре квартала 2017 года. Обратите внимание на нижнюю строку. В ней отображены периоды оборота дебиторской задолженности в днях. Быстрее всего дебиторы платили по счетам в первом квартале, а дольше всего — во втором.

Чем длиннее период оборачиваемости, тем выше риск непогашения долга. Посмотрите формулу ниже. С ее помощью вычисляют период оборачиваемости дебиторской задолженности.

Цифра 365 — это количество дней в периоде. Если вы хотите рассчитать показатель за квартал, то используйте соответствующее число.

Отслеживайте показатели ежеквартально или ежемесячно и сравнивайте с результатами каждого года. Особенно важно сопоставлять периоды оборачиваемости если вы продаете сезонный товар и в бизнесе ярко выражены скачки спроса. Старайтесь сокращать сроки погашения дебиторской задолженности, чтобы увеличивать количество оборотных средств и не допускать их нехватки.

Помните, дебиторская задолженность — это актив компании, который влияет на ее платежеспособность. Поэтому, следите за этим коэффициентом наравне с другими финансовыми показателями. Автоматизируйте работу с дебиторами при помощи CRM-системы, которая поможет собирать необходимую информацию, контролировать сроки оплат, отправку товаров, отслеживать работу менеджеров с должниками и многое другое.

Оборачиваемость дебиторской задолженности

Для определения скорости, с которой покупатели и заказчики оплачивают купленные услуги, работы и товары, используют понятие оборачиваемости дебиторской задолженности (ОДЗ). Для количественного измерения ОДЗ рассчитывают ее коэффициент (кОДЗ). Он показывает, во сколько раз полученная за год от покупателей оплата больше, чем средний неоплаченный остаток задолженности. По кОДЗ можно судить о кредитной политике организации и о том, насколько активно в ней ведется работа с должниками.

К сожалению, дебиторская задолженность иногда оказывается безнадежной, и ее приходится переносить в расходы. Если сумма крупная, это может сильно ударить по бизнесу. Но если прибегнуть к помощи юристов по экономическим делам, которые специализируются на взыскании задолженности, ситуацию можно спасти.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Показатель определяют по следующей формуле:

кОДЗ = ВГ/ОсрДЗ,

где кОДЗ — искомый коэффициент, ВГ — выручка за год, ОсрДЗ — усредненная дебиторская задолженность, то есть среднее значение ее остатка.

ОсрДЗ определяют таким образом:

ОсрДЗ = (ДЗнач+ДЗкон)/2,

где ДЗнач и ДЗкон — данные из бухгалтерского баланса по суммам дебиторской задолженности на начало и конец изучаемого периода.

Другой способ выражения оборачиваемости — в виде числа суток, в течение которых работа, услуга или товар остаются неоплаченными.

ОДЗвр = 365/кОДЗ,

где ОДЗвр — временное выражение оборачиваемости дебиторской задолженности. Его еще называют днями неоплаченных услуг или продаж, а также средним периодом взыскания. То есть это время, за которое дебиторская задолженность преобразуется в наличные или безналичные деньги.

Нормы для кОДЗ четко не определены, потому что показатель может сильно варьироваться в зависимости от технологических особенностей предприятия, отраслевой специфики. Но, в любом случае, чем выше коэффициент ОДЗ, тем лучше. Потому что большее значение получается при малой средней сумме дебиторской задолженности.

Но не всегда низкий кОДЗ говорит о том, что торговая организация или предприятие неэффективны. Это может свидетельствовать о том, что много товаров продается в кредит.

Важно сравнивать коэффициенты оборачиваемости за разные периоды — со временем кОДЗ должно повышаться при эффективной работе, это считается положительной тенденцией. Например, если кОДЗ за 2018 год был равен 20, а за 2019-й будет получен 25, значит, оборачиваемость дебиторской задолженности повысилась на 25%, и это очень хороший результат.

Также анализируют работу по ОДЗвр. Если в 2018-м средний период взыскания был 18 дней, а в 2019 он уменьшится до 14, то это замечательно. Чем выше количество дней неоплаченных продаж или услуг, тем больше риск, что задолженность не будет погашена.

В крупных компаниях этот показатель рассматривают не только в общем для всего годового бухгалтерского баланса, но и отдельно по разным условиям сделок, сериям продукции, физическим и юридическим лицам. Так вычисление оборачиваемости дебиторской задолженности позволяет определить наиболее безопасные варианты работы.

Как увеличить оборачиваемость дебиторской задолженности

Ускорение ОДЗ — одна из первоочередных задач предприятий и коммерческих организаций. Чтобы оборачиваемость дебиторской задолженности быстрее повышалась, обычно принимают такие меры:

Если в результате малой оборачиваемости дебиторская задолженность занимает слишком большую долю среди всех активов, то это может отрицательно сказаться на финансовой устойчивости бизнеса. Компания рискует понести потери.

Но использование коммерческих кредитов в разумных объемах тоже может быть оправдано. Это увеличивает продажи, охват рынка и оказывает положительное действие на прибыль. Поэтому слишком высокая оборачиваемость дебиторской задолженности — не всегда хорошо.

Важную информацию об эффективности бизнеса дает сравнение оборачиваемости кредиторской и дебиторской задолженности. Так сравнивается платежеспособность самой компании и ее клиентов. Если кОДЗ выше, чем кОКЗ (коэффициент оборачиваемости кредиторской задолженности), то это очень хорошо.

Особые волнения вызывает задолженность, когда она становится сомнительной или просроченной. В таких случаях задействуются механизмы взыскания, а это дополнительные затраты и средств, и рабочего времени. И оборачиваемость задолженности существенно уменьшается при высокой доле просроченных платежей.

Резкое снижение кОДЗ может предупреждать о том, что:

Особенно важно удерживать от роста дебиторскую задолженность в периоды финансовых кризисов и скачков инфляции. В такие времена малая оборачиваемость становится крайне невыгодной. В периоды стабильности ОДЗ может быть и не очень высокой за счет большой доли коммерческих кредитов.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Как рассчитывается оборачиваемость дебиторской задолженности

Дебиторская задолженность — это те деньги, которые компании задолжали контрагенты. Это могут быть заемные средства или пока не поступившая оплата за товары, работы или услуги.

Оборачиваемость дебиторской задолженности говорит о том, за какой срок погашаются обязательства перед кредитором. Проще говоря, как скоро предприятие получает оплату за проданные товары от покупателей. Этот показатель характеризует финансовую устойчивость компании.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год предприятие получило от покупателей деньги в размере среднего остатка неоплаченной задолженности. Он говорит о том, насколько эффективно юрлицо ведет работу по взысканию дебиторки, какова его политика по продажам в кредит и т.д.

Далее расскажем, как рассчитать оборачиваемость дебиторской задолженности. Это важно, поскольку от нее зависит платежеспособность компании и ее финансовая устойчивость. Кроме того, расчет и анализ позволяют выработать оптимальную кредитную политику без риска утраты активов юрлица и сделать выводы о размерах годового оборота средств.

Коэффициент оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности характеризуют 2 показателя:

Для анализа следует учитывать и другие показатели. Например, выручку от продаж товара. Дебиторка может увеличиваться или уменьшаться в зависимости от того, растет или снижается объем дохода от реализации.

Также важен среднеотраслевой показатель. На практике его сравнивают с коэффициентом оборачиваемости дебиторской задолженности конкретного юрлица. От этого зависит дальнейшая политика. Если коэффициент растет, предприятие должно задуматься о приостановке или сокращении продаж в кредит, если уменьшается, реализацию таким способом можно возобновить.

Период погашения долгов дебиторами также необходим для расчета оборачиваемости дебиторской задолженности. Его высчитывают как частное от срока (обычно года) и выручки, которая за этот период была получена. Чем выше показатель, тем более строгую политику следует вести предприятию с дебиторами.

Коэффициент оборачиваемости показывает, сколько оборотов в среднем делают за период средства, которые считаются дебиторкой. Для выработки кредитной политики и стратегии работы с должниками нужно не менее 3 лет постоянного анализа.

Важна и доля дебиторской задолженности в оборотных активах. Она высчитывается как частное от дебиторки и оборотных активов, умноженное на 100%. Отдельно рассчитывается доля просроченных долгов дебиторов и дается классификация дебиторки по срокам давности.

Показатель оборачиваемости дебиторской задолженности говорит о том, как она изменяется, растет или уменьшается. Компании стремятся увеличить его. Этой цели можно достичь несколькими способами:

Для этого достаточно выдавать займы компаниям только после проверки их стабильности. Кредитную политику компании можно разделить на несколько типов:

В первом случае фирма не дает средства в долг и не продает товары таким образом. В последнем кредитные деньги контрагентам направляются довольно часто. Требования к заемщикам при этом минимальны.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается в рамках анализа устойчивости компании на рынке в условиях конкуренции. Он показывает, насколько фирма активно собирает долги. Его снижение говорит о том, что число кредитуемых контрагентов или неспособных заплатить покупателей выросло.

Чем ниже коэффициент, тем больше у предприятия потребность в оборотном капитале, который необходим для эффективной работы.

Как рассчитать оборачиваемость дебиторской задолженности?

Оборачиваемость дебиторской задолженности рассчитывается по формуле: Коб = Оп / ДЗсг. Объем продаж за год в денежном выражении следует разделить на задолженность дебиторов в среднем за год.

Можно высчитать средний коэффициент оборачиваемости дебиторской задолженности. Формула будет другой: ДЗсг = (ДЗнг + ДЗкг) / 2.

К задолженности на начало года прибавляют сумму на конец долга и получившееся число делят на 2.

Оборачиваемость дебиторской задолженности можно определить в днях. Для этого среднегодовую дебиторку делим на выручку от реализации за год, полученное число умножаем на число дней в отчетном периоде (например, на 365 для года).

Мы рассмотрели формулу расчета дебиторской задолженности. Перейдем к тому, как определить ее без погрешности. Для этого следует:

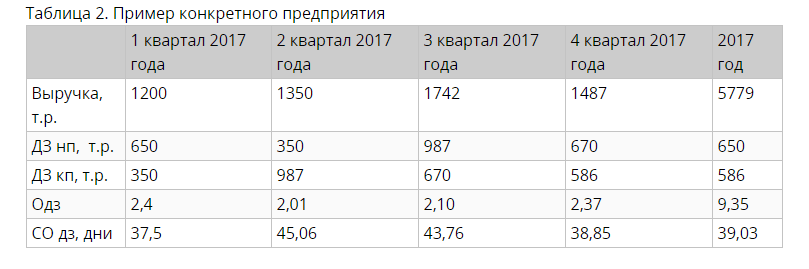

Пример расчета оборачиваемости дебиторской задолженности

Рассмотрим оборачиваемость дебиторской задолженности на конкретном примере. Возьмем следующие показатели:

Сначала по каждому кварталу рассчитаем оборачиваемость дебиторской задолженности по формуле. Для этого к задолженности предыдущего периода прибавляем долг текущего и делим получившееся число на 2. Получаем:

Далее на основании этих показателей рассчитываем коэффициент оборачиваемости дебиторской задолженности. Для этого делим прибыль на средний показатель:

Мы видим увеличение оборачиваемости дебиторской задолженности.

Период оборота дебиторской задолженности

Если мы знаем показатель оборачиваемости дебиторской задолженности, можно определить период, который необходим компании для того, чтобы получить назад все свои деньги от должников. Чтобы рассчитать период оборота, используем формулу: Псб = ДЗсг / Оп × Дн.

Среднегодовую дебиторку делим на объем продаж в отчетном периоде. Если нужно определить этот показатель в днях, в знаменатель добавляется число дней в периоде расчета.

Анализ оборачиваемости дебиторской задолженности

Мы рассмотрели, как рассчитывается оборачиваемость дебиторской задолженности. Перейдем к вопросу о том, как следует анализировать полученные показатели, в том числе коэффициент оборачиваемости дебиторской задолженности. Основная задача такого анализа — расчет скорости, с которой деньги возвращаются в компанию. Это важно для любой фирмы независимо от срока ее существования. И молодым, и опытным предприятиям необходимо знать, как быстро товар превращается в деньги.

Самыми популярными коэффициентами для финансового анализа являются показатели оборачиваемости:

Оборачиваемость дебиторской задолженности, рассчитанная в днях, дает понять, какую среднюю отсрочку платежа компания предлагает своим должникам. Если этот показатель устраивает руководство, политика остается прежней, если нет, она ужесточается.

Если на предприятии рассчитали оборачиваемость дебиторской задолженности по формуле по балансу и получили высокий показатель, это означает, что платежная дисциплина должников и покупателей улучшилась.

Динамика показателя оборачиваемости дебиторской задолженности зависит от того, насколько жесткой кредитной политики придерживается юрлицо.

Следует вместе анализировать оборачиваемость дебиторской задолженности с кредиторской. Для компании лучше, если первый коэффициент больше второго.

Многих интересует норма оборачиваемости дебиторской задолженности по балансу. Поскольку показатели в значительной степени зависят от специфики деятельности компании, говорить о таких нормативах не приходится. Однако есть закономерность: чем выше коэффициент, тем лучше для финансовой устойчивости юрлица.

Резюме

Под оборачиваемостью дебиторской задолженности понимают период, в течение которого кредиторы в среднем рассчитываются по своим обязательствам, а покупатели или заказчики оплачивают товары или услуги.

Оборачиваемость дебиторской задолженности в днях по формуле показывает, как высвобождаются деньги для работы. Опасность низкого показателя в том, что финансовая устойчивость находится под угрозой, фирма сама может накопить долги и придется пользоваться кредитами.

Коэффициент оборачиваемости дебиторской задолженности говорит о том, сколько раз в течение года предприятие получило от покупателей оплату за товар. Он показывает, насколько эффективна политика компании по отношению к контрагентам.

Коэффициент оборачиваемости дебиторской задолженности также говорит о том, устойчиво ли положение юрлица на рынке в условиях конкуренции.

Если показатель высокий, это значит, что контрагенты рассчитываются быстро и волноваться не о чем. Если он низкий и продолжает уменьшаться, политику следует изменить на более жесткую, возможно, даже приостановить реализацию товара в долг.

Низкий коэффициент означает что:

В этом случае увеличивается потребность в оборотном капитале. Нередко приходится занимать деньги и тратиться на проценты.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

Доброго времени суток уважаемые юристы!

Возникла проблема с партнером Генподрядчиком. Ведется строительство бассейна.

Дебиторскую задолженность перед нашей компанией предлагают закрыть через подставную компанию.

Между нашей компанией и компанией партнером заключили несколько договоров на проведение несколько видов работ.

С января 2017г. оплаты за проведенные работы проходили своевременно, затем стали незначительно задерживать. С июля 2017 г. оплату стали проводить частично.

Дальше отношения стали складываться таким образом: « Вы пожалуйста сделайте, срочно… Мы чуть позже оплатим..»

Нам скинули реквизиты подставной компании, которая должна фиктивно составить с нами все те договора, которые есть у нас с генподрядчиком и нам нужно выставить все акты выполненных работ и счета на подставную компанию. Генподрядчик, таким образом, хочет сохранить НДС и рассчитаться с нами.

На сегодняшний день весит значительная дебиторская задолженность. Как нам поступить?

Если пойдем на условия генподрядчика с подставной компанией, то дебиторская задолженность будет висеть. Как ее закрыть? Можно ли вообще подписывать новые договора задним числом с неизвестной фирмой? Как поступить?

Если пойдем на условия генподрядчика с подставной компанией, то дебиторская задолженность будет висеть. Как ее закрыть? Можно ли вообще подписывать новые договора задним числом с неизвестной фирмой? Как поступить?

Здравствуйте. Наверное Вы понимаете сами, что ответ на Ваш вопрос «можно ли» имеется только один — нельзя.

КоАП РФ

Статья 15.11. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности

1. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, — влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

2. Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, — влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до двух лет.

Примечания:

1. Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухгалтерского учета;

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

2. Должностные лица освобождаются от административной ответственности за административные правонарушения, предусмотренные настоящей статьей, в следующих случаях:

представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 Налогового кодекса Российской Федерации;

исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

То есть если выявят — будете привлечены к ответственности.

На мой взгляд в таком случае возможно проще продать эту дебиторскую задолженность другой компании, уступив право требования и получив за этот реально имеющий место факт хозяйственной жизни соответствующую сумму.

С высокой степенью вероятности налоговые органы квалифицируют сделку с подставной фирмой как мнимую, похожую в большей степени на операцию по обналичиванию. Как следствие выездная налоговая проверка и доначисление налогов.

Постановление Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. N 53«Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»

3. Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).Система ГАРАНТ: http://base.garant.ru/12149957/#ixzz54KXQ2oro

Механизмы выявления «подставных» фирм у фнс отработаны на сегодняшний день. Поэтому целесообразно взвесить данные риски, возможна ответственность вплоть до уголовной.

Возможен вариант, что за должника рассчитается третье лицо, но это совсем иная ситуация, как если вы сделаете все документы с «подставной» фирмой.

ГК РФ Статья 313. Исполнение обязательства третьим лицом

1. Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

2. Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Здравствуйте. Оптимальным вариантом для Вас будет оплата в порядке ст. 313 ГК РФ как мне кажется. Постановление Пленума Верховного Суда РФ от 22.11.2016г. № 54 «О некоторых вопросах применения общих положений Гражданского кодекса РФ об обязательствах и их исполнении»

20. По смыслу пунктов 1 и 2 статьи 313 ГК РФ кредитор считается просрочившим, если он отказался принять исполнение, предложенное за должника третьим лицом, лишь в случаях, когда должником допущена просрочка исполнения денежного обязательства либо кредитор знал или должен был знать, что исполнение возложено должником на указанное третье лицо или такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Вместе с тем даже при наличии обстоятельств, указанных в пунктах 1 и 2 статьи 313 ГК РФ, кредитор не обязан принимать исполнение, предложенное третьим лицом, и, соответственно, не считается просрочившим, если из закона, иных правовых актов, условий или существа обязательства вытекает обязанность должника исполнить обязательство лично (пункт 3 статьи 313 ГК РФ).

Просроченное денежное обязательство может быть исполнено третьим лицом и в том случае, когда его возникновение связано с личностью должника, например, уплата долга по алиментам.

Кредитор по денежному обязательству не обязан проверять наличие возложения, на основании которого третье лицо исполняет обязательство за должника, и вправе принять исполнение при отсутствии такого возложения. Денежная сумма, полученная кредитором от третьего лица в качестве исполнения, не может быть истребована у кредитора в качестве неосновательного обогащения, за исключением случаев, когда должник также исполнил это денежное обязательство либо когда исполнение третьим лицом и переход к нему прав кредитора признаны судом несостоявшимися (статья 1102 ГК РФ).

21. Если исполнение обязательства было возложено должником на третье лицо, то последствия такого исполнения в отношениях между третьим лицом и должником регулируются соглашением между ними.

Согласно пункту 5 статьи 313 ГК РФ при отсутствии такого соглашения к третьему лицу, исполнившему обязательство должника, переходят права кредитора в соответствии со статьей 387 ГК РФ. При этом согласно пункту 3 статьи 382 ГК РФ, если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу.

Вместе с тем на основании статьи 10 ГК РФ суд может признать переход прав кредитора к третьему лицу несостоявшимся, если установит, что, исполняя обязательство за должника, третье лицо действовало недобросовестно, исключительно с намерением причинить вред кредитору или должнику по этому обязательству, например, в случаях, когда третье лицо погасило лишь основной долг должника с целью получения дополнительных голосов на собрании кредиторов при рассмотрении дела о банкротстве без несения издержек на приобретение требований по финансовым санкциям, лишив кредитора права голосования.

Статьи 71.1, 85.1, 112.1, 113 и 125 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» устанавливают специальные правила по отношению к пункту 2 статьи 313 ГК РФ, в связи с чем исполнение обязательств должника его учредителями (участниками), собственником имущества должника – унитарного предприятия либо третьим лицом или третьими лицами после введения первой процедуры банкротства допускается с соблюдением порядка, предусмотренного законодательством о банкротстве.

22. Исходя из взаимосвязанных положений пункта 6 статьи 313 и статьи 403 ГК РФ в случае, когда исполнение было возложено должником на третье лицо, за неисполнение или ненадлежащее исполнение обязательства этим третьим лицом перед кредитором отвечает должник, если иное не установлено законом.

С подставными фирмами, в частности, с заключением каких-либо договоров, как указывают коллеги, схема очень рискованная и скорее всего налоговая потом выявит нарушения.