Что такое первичные и вторичные расходы

Виды затрат

Виды затрат

Виды затрат применяются для классификации оцененного потребления предприятием производственных факторов в пределах контроллинговой единицы. Вид затрат совпадает с позицией плана счетов, относящейся к этим затратам.

При определении видов затрат необходимо различать первичные и вторичные виды затрат и выручки.

Первичные виды затрат/выручки

К первичным видам затрат относятся следующие:

Вторичные виды затрат

При создании вторичного вида затрат система R/3 проверяет, существует ли в финансовой бухгалтерии соответствующий ему основной счет. Если он не существует, то в учете затрат невозможно создать вторичный вид затрат.

К вторичным видам затрат относятся следующие:

Связь с другими функциями

Виды затрат в Контроллинге (CO) тесно связаны с основными счетами, используемыми в финансовой бухгалтерии (FI), поскольку система SAP R/3 является интегрированной системой учета. Интегрированная система учета означает, что первичные виды затрат и виды выручки переносятся непосредственно с расходных счетов в отчете о прибылях и убытках. Таким образом, системе не нужно создавать вторую группу обработки для учета затрат. При создании видов затрат необходимо учитывать структуры и организационные единицы Финансов.

Виды затрат отражают, какие затраты (с разбивкой по видам) были понесены в течение расчетного периода и в каких размерах. В них содержатся сведения о потоках сумм и расходе сумм на предприятии. В системе R/3 учет по видам затрат тесно связан с учетом затрат по местам их возникновения/внутренним заказам. Каждая проводка по счету, который одновременно является видом затрат, присваивается либо месту возникновения затрат, либо заказу. В результате этого на конец периода данные разделены по видам затрат и местам их возникновения/внутренним заказам для проведения анализа. В следующем разделе дается описание того, каким образом в системе R/3 можно подразделить и характеризовать виды затрат.

Значения видов затрат зависят от контроллинговой единицы и методов перерасчета, используемых на вашем предприятии.

Основные данные: вид затрат. Часть 1

Избранное SAP PRESS: Контроллинг затрат на продукт с помощью решений SAP

Джордан Джон

Основные данные контроллинга определяют тип затрат и обеспечивают информацией ответственные подразделения, проекты и сотрудников.

Основные данные контроллинга определяют тип затрат и обеспечивают информацией ответственные подразделения, проекты и сотрудников.

3 Основные данные контроллинга

Основные данные — это информация, которая долгое время остается относительно неизменной, например виды затрат и виды работ.

Основные данные контроллинга определяют тип затрат и обеспечивают информацией о затратах ответственные подразделения, проекты и сотрудников, ответственных за затраты. Основные данные материала содержат всю информацию, необходимую для управления этим материалом, тогда как основные данные логистики дают сведения о том, как закупаются и производятся эти материалы.Хотя основные данные материала относительно стабильны, компании, которые хотят оставаться конкурентоспособными в быстро меняющихся условиях, постоянно оценивают, насколько рентабельно производить узлы самостоятельно, закупать их у других компаний или передавать производство в аутсорсинг. Изменение методов заготовки может оказать существенное влияние на вычисление отклонений и требует постоянного обслуживания основных данных и информации о закупках. Оно также может повлиять на частоту обновления цен при стандартной калькуляции.

В данной главе мы рассмотрим основные данные контроллинга затрат на продукт и их влияние на калькуляции и отчеты. В следующих двух главах мы остановимся на основных данных материалов и логистики. Первая позиция основных данных контроллинга, которую мы изучим, — вид затрат.

3.1 Вид затрат

Все затраты, проведенные в модуле «Контроллинг» (CO), идентифицируются видом затрат, который указывает на тип затрат. Проводки можно разделить на две группы по источникам проводки. Проводки в CO из внешних бизнес-транзакций определяются как первичные виды затрат. Бизнес-транзакции в рамках CO отождествляются со вторичными видами затрат. В следующих разделах мы подробнее изучим первичные и вторичные проводки.

3.1.1 Первичные проводки

Все затраты в CO, происходящие от внешних по отношению к CO проводок, определяются как первичные виды затрат и связаны со счетами главной книги (G/L) в модуле «Учет и отчетность» (FI). В ходе внедрения решения в FI вначале создаются расходные счета главной книги, а затем, автоматически или вручную, — соответствующие первичные виды затрат в СО. Существование первичного вида затрат в СО приводит к тому, что все проводки на существующий счет главной книги параллельно осуществляются и по носителю затрат в СО.

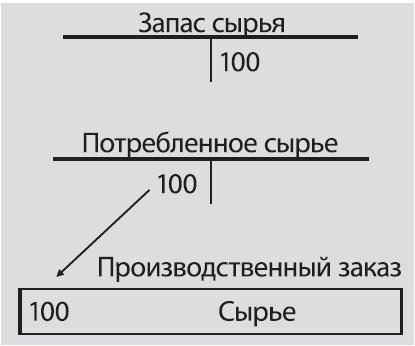

Типичными носителями затрат являются МВЗ, внутренние заказы, коллекторы затрат на продукт и элемент структурного плана проекта (СПП) в «Системе проектов» (PS). Этот процесс гарантирует, что расходы в FI и первичные затраты в СО могут быть приведены в соответствие. Пример проводки по счетам первичных затрат показан на Рис. 3.1.

Рис. 3.1. Отпуск материалов дебетуется на производственный заказ

Компоненты стоимостью 100 передаются из запасов в производственный заказ.

Расходный счет главной книги «Потребленное сырье» принимает в дебет 100 единиц, в результате производственный заказ дебетуется на 100. Теперь, когда мы обсудили, как осуществляется первичная проводка затрат, рассмотрим, как работать с первичными видами затрат.

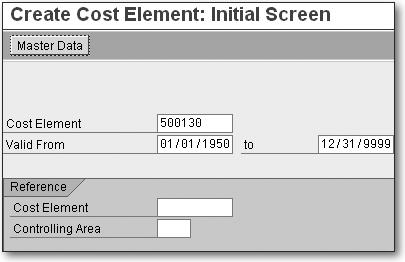

Создать первичные виды затрат можно с помощью транзакции KA01, или перейдя по пунктам меню: Учет и Отчетность (Accounting) • Контроллинг (Controlling) • Учет затрат по МВЗ (Cost Center Accounting) • Основные данные (Master Data) • Вид затрат (Cost Element) • Отдельная обработка (Individual Processing) • Создать первичный (Create Primary). После этого появится экран выбора, показанный на Рис. 3.2.

Рис. 3.2. Начальный экран создания первичного вида затрат

Примечание. Вторичные элементы затрат создаются с помощью транзакции KA07. Более подробно вторичные элементы затрат мы рассмотрим в разделе 3.1.2.

Первичные виды затрат должны соответствовать счету главной книги. При попытке создать первичный вид затрат без соответствующего счета главной книги появится сообщение об ошибке, аналогичное тому, что показано на Рис. 3.3.

Рис. 3.3. Сообщение об ошибке при создании первичного вид затрат без соответствующего счета главной книги

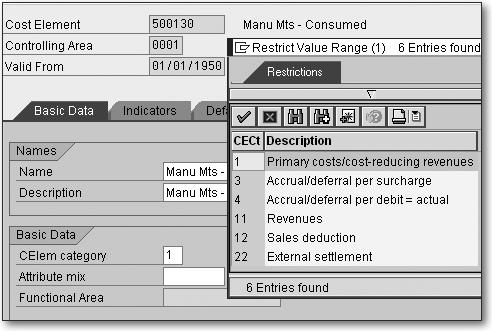

Это сообщение указывает, что необходимо создать счет главной книги до того, как можно будет создать соответствующий первичный вид затрат. После вввода первичного вида затрат и сроков действия от и до, как показано на рис. 3.2, нажмите Enter для получения экрана, показанного на Рис. 3.4.

Рис. 3.4. Основной экран первичного вида затрат

Рассмотрим подробнее первые три поля вкладки «Основные данные» (Basic Data). Остальные поля вида затрат мы рассмотрим в разделе 3.1.2 на вторичных проводках.

Название и описание

Первые поля, которые нужно вести, — это поля «Название» (Name) и «Описание » (Description). Они могут быть изменены в любой момент и появляются в описании отчетов, содержащих виды затрат, например отчеты по МВЗ и по коллекторам затрат на продукт.

Тип вида затрат

Нажмите правой кнопкой мыши на поле «Тип вида затрат» (CElem category) и выберите «Допустимые значения ввода» (Possible Entries, или F4) для отображения диалогового окна, показанного на рис. 3.4. Этот экран показывает стандартные типы видов затрат для первичных видов затрат. Для вторичных видов затрат список возможных типов видов затрат отличается, что мы увидим на рис. 3.6. Наиболее широко применяемые типы первичных видов затрат описаны ниже:

Тип вида затрат невозможно изменить после того как для вида затрат в течение текущего финансового года появились вследствие проводок плановые или фактические переменные данные. Единственный вариант — это удалить вид затрат в начале следующего финансового года с помощью транзакции KA04 и повторно создать такой же вид затрат в начале следующего финансового года с требуемым типом вида затрат.

Следующий вариант развития событий является типичным примером того, почему может понадобиться изменять тип вида затрат.

Пример сценария

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

Первичные и добавленные затраты

Определение

Первичные и добавленные затраты применяются в управленческом учете производственного сектора как показатель эффективности производства конкретного вида продукции. При этом к первичным затратам относятся расходы, непосредственно связанные с созданием готовой продукции, в то время как к добавленным затратам относятся расходы, понесенные для преобразования сырья и материалов в готовый продукт. Их классификация может быть схематически представлена следующим образом.

Следует отметить, что в первичные и добавленные затраты одновременно включаются некоторые из статей производственных расходов, но они оценивают разные аспекты производственной эффективности!

Формула

Первичные затраты

Калькуляция первичных затрат (англ. Prime Cost) представляет собой сумму прямых затрат на сырье и материалы и прямых затрат на оплату труда. Например, к прямым затратам на сырье и материалы при производстве автомобиля относятся элементы двигателя, трансмиссии, корпуса и прочие комплектующие, которые необходимые для производства готового продукта. При этом прямые затраты на оплату труда включают в себя заработную плату и премиальные для работников, непосредственно занятых в производстве готового продукта. Например, при производстве автомобиля к первичным затратам будут отнесены зарплаты работников, осуществляющих конвейерную сборку, и работников покрасочного цеха.

Постоянный мониторинг первичных затрат необходим для контроля и поддержания эффективности производственных процессов. Также их калькуляция помогает установить такой уровень цен, который позволит выйти на приемлемый уровень рентабельности.

В отличие от добавленных затрат, в первичные затраты не включаются какие-либо статьи косвенных расходов!

Добавленные затраты

Калькуляция добавленных затрат (англ. Conversion Cost) включают в себя прямые затраты на оплату труда и производственные накладные расходы, которые были понесены в результате превращения сырья и материалов в готовую продукцию. К производственным накладным расходам относятся те статьи, которые не могут быть отнесены непосредственно к производственному процессу, но которые необходимы для производства готового продукта. Например, к ним относятся затраты на электричество для вспомогательного оборудования, или коммунальные расходы, связанные с поддержанием непрерывного функционирования производства. При этом, в добавленные затраты включаются те же самые статьи прямых затрат на оплату труда, что и в калькуляцию первичных затрат.

Мониторинг добавленных затрат также необходим для оценки эффективности производственных процессов с учетом производственных накладных расходов. Также их постоянный контроль позволяет выявить места возникновения необоснованного расходования средств в производственных процессах.

Пример

Фирма по производству мебели получила заказ на производство 10-ти шкафов-купе. Калькуляция затрат выглядит следующим образом:

К прямым затратам на сырье и материалы относятся ДСП, крепежи, фитинги, раздвижные механизмы и зеркальное стекло для раздвижных дверей.

Прямые затраты на сырье и материалы = 2 500 + 800 + 1 100 = 4 400 у.е.

К прямым затратам на оплату труда относится заработная плата основного персонала.

Прямые затраты на оплату труда = 300 × 15 = 4 500 у.е.

К производственным накладным расходам относятся заработная плата вспомогательного персонала и коммунальные расходы.

Производственные накладные расходы = 2 000 + 500 = 2 500 у.е.

Подставив данные в приведенные выше формулы получим первичные и добавленные затраты.

Первичные затраты = 4 400 + 4 500 = 8 900 у.е.

Добавленные затраты = 4 500 + 2 500 = 7 000 у.е.

Учет затрат и расходов: бухучет для начинающих

Одна из самых обширных и местами очень сложных тем для тех, кто только погружается в бухгалтерский учет.

Немного теории

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты — это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Но когда идет процесс закрытия месяца, и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы.

Оказание услуг

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет — называется методом директ-костинг.

А 91.2. счет — это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

План счетов из программы 1С Бухгалтерия 7.7

План счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм — это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) — тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь — будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет — это учет административных расходов на весь бизнес.

20 счет — это счет учета самого производства продукции, но. 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один — поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Классификация затрат по экономическим элементам (примеры)

Понятие экономического термина «затраты»

Для начала нам следует разобраться в терминологии, используемой в экономике. Есть термин «затраты» и термин «расходы». В бухгалтерском и налоговом учете используется термин «расходы», термин «затраты» используется чаще в управленческом учете. Сначала дадим определение затратам.

Затраты — это уменьшение средств организации или увеличение ее долговых обязательств ввиду их направления на пополнение собственных ресурсов. Это происходит:

Происходит уменьшение одного актива и одновременное увеличение другого актива. Если в счет приобретаемых услуг с расчетного счета организации были перечислены денежные средства на расчетный счет поставщика, то происходит уменьшение средств на счете и одновременное увеличение задолженности поставщика, то есть уменьшение одного актива (денежных средств) привело к увеличению другого актива (дебиторской задолженности).

Затраты после их осуществления могут не изменить свои свойства. Например, если покупателем была проведена предоплата в счет будущей поставки материала, то в определенный период времени эти затраты будут иметь вид дебиторской задолженности, т. е. они имеются в наличии и не изменили своего свойства. После получения заказанного материала и использования его в производстве продукции затраты меняют свойство и полностью переносят свою стоимость на стоимость произведенной продукции, т. е. завершаются и приобретают качество истекших затрат.

Такой вид затрат и является расходом организации. В статье будем рассматривать и классифицировать этот вид затрат, в бухгалтерском и налоговом учете именуемый расходами.

Назначение классификации по экономическим элементам затрат

Классификация по экономическим элементам выражается в стоимостном измерении, собирает в группы однородные виды потребленных ресурсов. При этом на данном этапе не происходит распределения расходов на конкретный вид продукции, т. е. расчета себестоимости продукции, а происходит сбор и группировка данных по всем расходам, которые впоследствии будут использоваться при расчете себестоимости продукции, калькулировании ее стоимости.

Группировка затрат по экономическим элементам также необходима при планировании производства, составлении смет расходов, для определения потребности производства в определенных ресурсах. Назначение классификации по экономическим элементам затрат проявляется и при проведении финансового анализа деятельности предприятия.

Пример классификации затрат в разрезе элементов привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Классификация затрат в бухгалтерском учете

Правила формирования информации о расходах в бухгалтерском учете изложены в положении по бухгалтерскому учету 10/99 «Расходы организации», утвержденном приказом Минфина России от 06.05.1999 № 33н. Согласно ПБУ 10/99 расходы — это уменьшение экономических выгод организации из-за выбытия ее активов и (или) появление обязательств, вследствие чего происходит уменьшение капитала, кроме уменьшения вкладов по решению собственников. Расходы имеют денежную оценку.

Следующие затраты в бухгалтерском учете не относятся к расходам, а признаются оплатой:

ПБУ 10/99 подразделяет расходы на две группы:

Основная и самая важная группа расходов — «Расходы по обычным видам деятельности». Это расходы, произведенные при выпуске и продаже продукции, приобретении и продаже товаров, выполнении работ, оказании услуг.

Эта группа по экономическому содержанию делится на следующие элементы:

Состав материальных расходов в разных отраслях экономики сильно различается. Поэтому для отдельных отраслей разработаны методические указания и нормативные документы, позволяющие правильно классифицировать расходы по элементам. Статьи затрат организация разрабатывает самостоятельно.

К прочим затратам согласно ПБУ 10/99 относятся:

Классификация затрат в налоговом учете

Для целей налогообложения налогом на прибыль организаций расходы — это обоснованные и документально подтвержденные затраты. В главе 25 «Налог на прибыль организаций» Налогового кодекса РФ даны правила определения и группировки расходов.

Какие затраты признаются расходами для налога на прибыль, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Путеводитель.

Расходы в налоговом учете, как и в бухгалтерском учете, подразделяются в две основные группы.

Основная группа расходов — «Расходы, связанные с производством и реализацией» — по своему экономическому содержанию подразделяется на подгруппы:

Как видим из схем, в налоговом учете расходы подразделяются примерно так же, как и в бухгалтерском учете, за исключением расходов по отчислению на социальные нужды, которые не выводятся в отдельную подгруппу.

Примеры расходов по подгруппам

1. Материальные расходы:

2. Расходы на оплату труда:

3. Суммы начисленной амортизации — суммы отчислений на амортизацию, определяемые в зависимости от выбранного организацией метода начисления.

Как определяется амортизируемое имущество и как рассчитывается амортизация, узнайте в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

Примеры внереализационных расходов:

Помимо этих группировок, расходы, связанные с производством и реализацией, в налоговом учете подразделяются на прямые и косвенные. Такое распределение имеют организации, определяющие доходы и расходы по методу начисления.

Более подробно о распределении расходов на прямые и косвенные прочтите в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Итоги

Классификация расходов позволит провести анализ финансово-хозяйственной деятельности организации. Группировка расходов имеет важное значение при проведении мероприятий по планированию развития организации. При налогообложении соответствие расходов определенным группам позволит избежать споров с налоговыми органами по расчету налога на прибыль организаций.