Тест с ответами по бухгалтерскому учету на тему: Счета и двойная запись

1. Суть двойной записи

1. Применяются денежные и натуральные измерители

2. Позволяет выявить сумму капитала и прибыли

3. Каждый факт хозяйственной деятельности отражается дважды по дебету одного счета и кредиту другого +

4. Запись хозяйственной операции производится двумя работниками

2. Выбрать вариант, где все счета активные

1. Основные средства, амортизация ОС, амортизация НМА, основное производство

2. Амортизация ОС, материалы, основное производство, готовая продукция

3. Материалы, основное производство, готовая продукция, касса +

4. Основное производство, готовая продукция, касса, расчеты с поставщиками

3. Выбрать вариант, где все счета пассивные

1. Расчеты с поставщиками, расчеты по кредитам и займам, расчеты с персоналом по оплате труда, расчеты с подотчетными лицами +

2. Расчеты с поставщиками, расчеты по кредитам и займам, уставный капитал, нераспределенная прибыль(непокрытый убыток)

3. Расчеты с персоналом по оплате труда, расчеты с подотчетными лицами, уставный капитал, продажи

4. Расчеты по кредитам и займам, расчеты с персоналом по оплате труда, уставный капитал, резервный капитал

4. Выбрать вариант, где все счета активно-пассивные

1. Расчеты с персоналом по оплате труда, расчеты с подотчетными лицами, уставный капитал, продажи

2. Расчеты с подотчетными лицами, уставный капитал, резервный капитал, добавочный капитал

3. Уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль(непокрытый убыток) +

4. Расчеты с подотчетными лицами, нераспределенная прибыль(непокрытый убыток), продажи, прочие доходы и расходы

5. Определите, в каком ответе все счета пассивные

1. Уставный капитал, резервный капитал, расчеты с персоналом по оплате труда

2. Прибыли и убытки, основные средства, расчеты с подотчетными лицами

3. Касса, расчетный счет в банке, расчеты по краткосрочным кредитам и займам;

4. Расчеты с покупателями, расчеты с поставщиками, расчеты с подотчетными лицами +

6. Дебетовый оборот на бессальдовом счете равен

1. Начальному сальдо

2. Конечному сальдо +

3. Кредитовому обороту

4. Сумме начального сальдо и кредитового оборота

7. Цель классификации бухгалтерских счетов

1. Упорядочить счета по определённому признаку +

2. Облегчить работу бухгалтера

3. Выявить связи между аналитическими и синтетическими счетами

4. Классификация счетов вообще не используется

8. Укажите виды балансовых счетов

1. Активные, пассивные

2. Активные, пассивные, активно-пассивные, забалансовые

3. Активные, забалансовые и пассивные

4. Активные, пассивные и активно-пассивные +

9. Метод двойной записи состоит в следующем:

1. Любая хозяйственная операция отражается в двух ведомостях

2. Любая хозяйственная операция отражается в дебете одного счета и кредите другого счета +

3. Любая хозяйственная операция отражается в дебете и кредите одного и того же счета

4. Любая хозяйственная операция дважды отражается в дебете одного и того же счета

10. Сальдо по счету – это…

1. Оборот по кредиту

2. Остаток +

3. Сумма оборотов по дебету и кредиту

4. Оборот по дебету

11. Счет, предназначенный для учета хозяйственных средств:

1. Активный +

2. Пассивный

3. Активно-пассивный

4. Забалансовый

12. Правило вывода конечного сальдо в активном счете

1. к.с. = н.с. К + об. К – об. Д

2. к.с. = н.с. Д + об. Д — об. К +

3. к.с. = н.с. Д — об. Д + об. К

4. к.с. = н.с. Д + об. Д + об. К

13. Счета, предназначенные для учета источников образования хозяйственных средств:

1. Активные

2. Пассивные +

3. Активно-пассивные

4. Забалансовые

14. Сальдо конечное по пассивному счету равно нулю, если

1. В течение месяца по счету не было движения

2. Сальдо начальное плюс кредитовый оборот равны дебетовому обороту +

3. Оборот по кредиту равен обороту по дебету

4.Оборот по кредиту минус оборот по дебету равно нулю

15. Запись на счетах производится на основании:

1. Документов +

2. Устного разъяснения

3. Приказов вышестоящей организации

4. На усмотрение бухгалтера

16. Характерная особенность синтетических счетов:

1. Эти счета ведутся в натуральном и денежном выражении

2. Эти счета ведутся только в денежном выражении +

3. Эти счета уточняют и конкретизируют данные аналитических счетов

4. Эти счета ведутся только в натуральном выражении

17. Аналитические счета открываются в дополнение к:

1. Балансу и забалансовым счетам

2. К бланкам строгой отчетности

3. К синтетическим счетам +

4. К журналу-ордеру

18. План счетов бухгалтерского учета – это:

1. Перечень всех аналитических счетов, используемых в учете

2. Совокупность счетов синтетических и аналитических

3. Совокупность всех счетов +

4. Совокупность счетов синтетических и субсчетов к ним

19. Счета второго порядка – это:

1. Синтетические

2. Аналитические

3. Субсчета +

4. Забалансовые

20. В сальдо-оборотной ведомости отражаются:

1. Обороты за определенный период

2. Остатки и обороты за период +

3. Остатки на начало и конец периода

4. Начальные остатки и обороты за период

21. Забалансовые счета нужны для:

1. Отражения хозяйственных операций по движении нематериальный активов

2. Учета объектов в двух оценках

3. Отражения хозяйственных операций по движению основных средств +

4. Учета средств, не принадлежащих данной организации

22. Основные счета включают в себя:

1. Инвентарные и денежные

2. Счета капитала и расчетные

3. 1)+2)

4. Нет правильного ответа +

23. План счетов содержит:

1. 5 разделов и забалансовые счета

2. 8 разделов и забалансовые счета +

3. 10 разделов

4. 8 разделов

24. Выбрать вариант, где все счета активные

1. 01,02,10,20

2. 02,10,20,43

3. 10,20,43,50 +

4. 20,43, 50, 60

25. Выбрать вариант, где все счета пассивные

1. 66, 70, 80, 82

2. 60, 66, 70, 71 +

3. 60, 66, 80, 84

4. 70, 71, 80, 90

26. Выбрать вариант, где все счета активно-пассивные

1. 70, 71, 80, 84

2. 71, 80, 82, 83

3. 80, 82, 83, 84

4. 71, 84, 90, 91 +

27. Субсчета в бухгалтерском учете являются

1. промежуточным звеном между синтетическими и аналитическими счетами +

2. разновидность аналитического счета

3. способом обобщения текущей информации на синтетических счетах

4. способом уточнения и конкретизации аналитических счетов

28. Аналитические счета служат для:

1. подробной характеристики объектов бухгалтерского учета

2. обобщенной характеристики объектов бухгалтерского учета

3. расчетов с покупателями

4. расчетов с дебиторами и кредиторами

29. Сальдо конечное по активным счетам равно нулю, если:

1. в течение отчетного периода по счету не наблюдалось движения

2. дебетовый и кредитовый обороты равны между собой

3. сумма сальдо начального и дебетового оборота равна кредитовому обороту +

4. начальное сальдо равно нулю

30. Определите конечное сальдо по счету «Расчеты с поставщиками», если начальное сальдо (по кредиту) составило 1200 руб., оборот по дебету – 20500 руб., а по кредиту – 21000 руб.

1. 700

2. 1700 +

3. 2000

4. 1000

Тест: Тесты по бухгалтерскому финансовому учету с ответами

Тема: Тесты по бухгалтерскому финансовому учету с ответами

Тип: Тест | Размер: 95.25K | Скачано: 360 | Добавлен 05.04.11 в 23:30 | Рейтинг: +4 | Еще Тесты

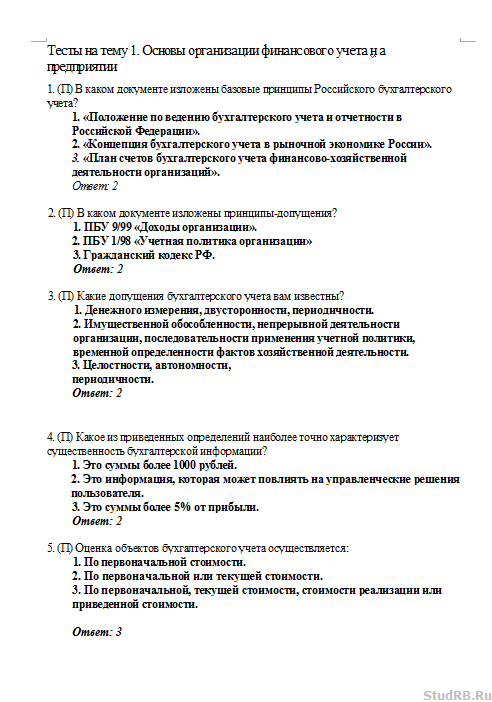

Тесты на тему 1. Основы организации финансового учета н а предприятии

1. (П) В каком документе изложены базовые принципы Российского бухгалтерского учета?

1. «Положение по ведению бухгалтерского учета и отчетности в Российской Федерации».

2. «Концепция бухгалтерского учета в рыночной экономике России».

3. «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций».

2. (П) В каком документе изложены принципы-допущения?

1. ПБУ 9/99 «Доходы организации».

2. ПБУ 1/98 «Учетная политика организации»

3. Гражданский кодекс РФ. Ответ: 2

3. (П) Какие допущения бухгалтерского учета вам известны?

1. Денежного измерения, двусторонности, периодичности.

2. Имущественной обособленности, непрерывной деятельности организации, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности.

3. Целостности, автономности, периодичности.

4. (П) Какое из приведенных определений наиболее точно характеризует существенность бухгалтерской информации?

1. Это суммы более 1000 рублей.

2. Это информация, которая может повлиять на управленческие решения пользователя.

3. Это суммы более 5% от прибыли. Ответ: 2

5. (П) Оценка объектов бухгалтерского учета осуществляется:

1. По первоначальной стоимости.

2. По первоначальной или текущей стоимости.

3. По первоначальной, текущей стоимости, стоимости реализации или приведенной стоимости.

6. (П) Метод двойной записи обязателен при ведении:

1. Финансового учета

2. Управленческого учета

7. (П) Пользователем финансовой отчетности является:

2. Только инвесторы и кредиторы

8. (С) Какое из определений наиболее точно раскрывает содержание термина «бухгалтерский учет на Западе»?

2. Единый План счетов

3. Общий подход к решению проблем учета, изложенный в Международных стандартах финансовой отчетности

9. (С) Какая из приведенных аббревиатур соответствует переводу «Международные стандарты финансовой отчетности»?

10. (П) Какое из определений характеризует содержание термина «международный стандарт финансовой отчетности»?

1. Это обязательные методы бухгалтерского учета

2. Это свод правил учета, носящих рекомендательный характер

3. Это международный правовой документ Ответ: 2

11. (С) Содержание СААР составляют:

1. Принципы бухгалтерского учета

2. Счета бухгалтерского учета

12. (ПС) В какой последовательности располагаются активы в балансе на Западе?

1. По убыванию стоимости

2. По убыванию ликвидности

3. По возрастанию ликвидности Ответ: 2

13. (С) Каково содержание категории «пассива» в международном понимании?

1. Обязательства организации

2. Кредиторская и дебиторская задолженность организации

3. Собственный капитал организации Ответ: 1

14. (П) Оценка актива, изготовленного самой организацией, осуществляется:

1. По стоимости его изготовления

2. По рыночной стоимости

3. По договорной стоимости Ответ: 1

15. (П) Принятая организацией учетная политика применяется:

1. В течение одного отчетного года

2. Последовательно от одного учетного года к другому

3. В течение срока, установленного руководителем организации Ответ: 2

16. (П) Основными стадиями бухгалтерского учета являются:

1. Классификация и обобщение полученной информации на счетах и в учетных регистрах

2. Формирование первичной информации и отчетных показателей

3. Обобщение полученной информации и принятие экономических решений

4. Формирование первичной информации, классификация и обобщение полученной информации на счетах и в учетных регистрах, формирование отчетных показателей, анализ и принятие экономических решений

17. (П) Основные требования, представляемые к ведению бухгалтерского учета включают:

1. Обязательное соблюдение в течение года принятой учетной политики и

ведение учета актива и обязательств, а также фактов хозяйственной деятельности в рублях.

2. Бухгалтерский учет ведется непрерывно в течение отчетного года методом двойной записи.

4. Обособленный учет активов организации от других юридических лиц и своевременная регистрация на бухгалтерских счетах результатов инвентаризации.

18. (П) Основными задачами бухгалтерского учета являются:

1. Обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности

2. Формирование, обеспечение информацией, своевременное предотвращение отрицательных результатов хозяйственной деятельности, выявление внутрихозяйственных резервов, обеспечение финансовой устойчивости организации

3. Содействие конкуренции на рынке с целью получения максимальной прибыли

4. Формирование полной и достоверной информации о деятельности организации за отчетные периоды

19. (П) К какому уровню нормативно-правового регулирования относится закон «О бухгалтерском учете»?

20. (П) К какому уровню нормативно-правового регулирования относятся рабочие документы организации, формирующие ее учетную политику?

21. (П) Ответственность за формирование учетной политики в организации возлагают на:

2. Руководителя организации

3. Учетных работников организации

4. Главного бухгалтера организации

22. (С) Какие из признаков наиболее полно характеризуют полезность бухгалтерской информации?

2. Ценность, прозрачность

3. Ценность, надежность

4. Надежность, правдивость.

23. (П) Базовыми принципами бухгалтерского учета являются:

1. Автономность, периодичност^«^ценежного измерзни, преемственность

2. Автономность, двойная з^ись^ействующе^^ганизации-денежного измерения, преемственность, начислений.ремотрительность

3. Автономность,^д€ойная запись действующей организации, преемственность

4. ОбъектавйЪсть начисленрйГпреемственность, периодичность

24. (П) В каком разделе учетной политики организации отражаются изменения в учетной политике?

4. Во втором

Ответ: 3

25. (П) Сколько разделов в Положении по ведению бухгалтерского учета и бухгалтерской отчётности в РФ?

26. (П) Какое из приведенных определений наиболее точно раскрывает содержание Федерального закона «О бухгалтерском учете»?

1. Это дальнейший этап развития бухгалтерского учета

2. Это база дальнейшего совершенствования бухгалтерского учета в современных условиях хозяйствования

3. Способствует приближению к международным стандартам бухгалтерского учета

4. Является базой для дальнейшего совершенствования и развития бухгалтерского учета в условиях переходного периода к рынку и способствует приближению к международным стандартам бухгалтерского учета

27.(П) Принципами бухгалтерского учета являются:

1. Имущественная обособленность, осмотрительность, последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности, непротиворечивость

2. Непрерывность деятельности организации, имущественная обособленность, последовательность применения учетной политики, осмотрительность, последовательность применения учетной политики

4. Полнота, имущественная обособленность, метод начисления, непрерывность деятельности

28. (П) Объектами бухгалтерского учета являются:

1. Обязательства, активы организации, собственный капитал

2.Активы организации, хозяйственные операции, задолженность перед учредителями, поставщиками и прочими кредиторами

3.Хозяйственные операции, основные средства, оборотные активы, обязательства перед третьими лицами

4.Активы организации, ее обязательства и факты хозяйственной деятельности

29. (П) Продолжите определение. Бухгалтерский учет – это:

1.Обобщение информации об активах и обязательствах организации и их движении.

2.Система сбора и регистрации информации об активах и обязательствах организации в денежном выражении.

3.Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех фактов хозяйственной деятельности

4. Упорядоченная система сбора и обобщения информации в денежном выражении об имуществе и обязательствах организации

30. (П) Требованиями, предъявленными к системе бухгалтерского учета, являются:

1. Полнота, своевременность, имущественная обособленность, осмотрительность, рациональность

2. Непротиворечивость, непрерывность деятельности организации, своевременность, полнота

3. Полнота, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность

4. Своевременность, полнота, рациональность, осмотрительность, непротиворечивость

31. (С) Какое из определений наиболее точно характеризует содержание

3.Определенные способы оценки и группировки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота

4.Выбранные организацией способы оценки активов и обязательств организации, документооборота и инвентаризации

32. (П) Изменение учетной политики возможно:

2. В случае смены собственников, изменения видов деятельности

3. В случае изменения видов деятельности, изменения законодательства РФ

4. Изменения законодательства или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета, существенного изменения условий деятельности

33. (П) При ведении бухгалтерского учета подлежат раскрытию в учетной политике способы:

1. Существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности

2..Способы амортизации, оценки активов, способы применения счетов бухгалтерского учета

3.Способы группировки и оценки тактов хозяйственной деятельности

4.Способы инвентаризации и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота

34. (П) За организацию бухгалтерского учета несут ответственность:

1. Руководитель организации и заместитель руководителе организации по экономическим вопросам

2. Руководитель организации или его заместитель

3. Руководитель организации

4. Главный бухгалтер Ответ: 3

35. (П) Главный бухгалтер несет ответственность:

1. За формирование учетной политики

2. За своевременное представление достоверной отчетности и формирование учетной политики

3. За правильное составление первичных документов и учетных регистров,

формирование учетной политики

4. За формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности

36. (П) Обязательными реквизитами первичных учетных документов являются:

2. Наименование документа, дата составления документа, ИНН и наименование организации, содержание фактов хозяйственной деятельности

3. Лич. подписи указ.лиц, наим-е должностей лиц, ответст. за совершение факта хоз.деят-ти, наим-е документа и дата его составления, наим-е организации, от имени кот. составлен документ, содержание факта хоз.деят-ти и измерители в натур. и стоим..выражении

4. Наименование документа, дата его составления, содержание факта хозяйственной деятельности, подписи лиц, ответственных за совершение

37. (П) Система нормативного регулирования бухгалтерского учета в России состоит:

38. (П) К документам первого уровня нормативного регулирования бухгалтерского учета относятся:

1.Федеральные законы, Кодексы

2.Кодексы, Федеральные законы, указы президента, ПБУ

3.Кодексы, федеральные законы, указы президента, постановления правительства, Положение №34 н.

4. Кодексы, федеральные законы, постановления правительства Ответ:3

39. (П) На I января 2003 г. действует:

1.14 ПБУ

40. (П) Укажите иерархию нормативных документов:

2.Конституция/ Кодексы/ Федеральные законы/ Указы Президента/ Постановления правительства/ПБУ.

41.(С) Статистический учет представляет собой:

l. Общегос. систему сбора, передачи, обработки и накопления информации, позволяющую осуществить количествен. и качественную оценку массовых социально-экономических явлений и процессов, с целью выработки эффективных решений по управлению отечествен. экономикой

2. способ контроля за деятельностью организаций с целью выработки эффективных решений по управлению отечественной экономикой

3. систему наблюдения и обобщения массовых экономических явлений с целью выработки эффективных решений по управлению отечественной экономикой

4.систему обобщения массовых явлений в финансово-хозяйственной деятельности организаций

42. (П) Ответственность за организацию бухгалтерского учета в организациях возлагается на:

1. главного бухгалтера

2. руководителя и главного бухгалтера

3. руководителя организации

4. действующим законодательством данный вопрос не отрегулирован Ответ: 3

43. (С) В каком случае при разногласии между руководителем организации и главным бухгалтером по осуществлению отдельных фактов хозяйственной деятельности первичные учетные документы по ним могут быть приняты к исполнению?

1. после второго устного распоряжения руководителя

2. не могут быть приняты к исполнению

3. должны быть приняты к исполнению работником, которому поручает главный бухгалтер

4. с письменного распоряжения руководителя учреждения

5. все разногласия решаются в судебном порядке Ответ: 4

44. (П) Проведение инвентаризации активов и финансовых обязательств, своевременное и правильное определение результатов инвентаризации производится:

1. с участием бухгалтерской службы

2. бухгалтерской службой

3. без участия бухгалтерской службы

4. порядок проведения инвентаризации устанавливается руководителем организации

45. (П) Принятая организацией учетная политика применяется:

1. в течение одного отчетного года

2. последовательно от одного отчетного года к другому

3. в течение срока, установленного руководителем организации Ответ: 2

Тесты на тему 2. Учет денежных средств и расчетов с дебиторами и кредиторами

1. Ошибочно списанная с расчетного счета сумма отражается в учете записью:

1. Д 76 /2 «Расчеты по претензиям» К 51 «Расчетный счет»

2. Д 51 «Расчетный счет» К 91 «Прочие доходы и расходы»

3. Д 51″Расчетный счет» К 76/2 «Расчеты по претензиям»

Ответ: 1

2. Начисление дивидендов производят по решению общего собрания акционеров за счет:

1. финансового результата от продаж Д 90″Продажи» К 75 «Расчеты с учредителями»

2. нераспределенной прибыли Д 84 «Нераспределенная прибыль» К75 «Расчеты с учредителями»

3. прочих доходов Д 91 «Прочие доходы и расходы» К 75 «Расчеты с учредителями»

3. Выявленную недостачу денег в кассе отражают в учете записью:

4. Какая из приведенных записей отражает в учете суммы прибыли фактически причитающихся с организации (согласно расчетам платежей налога на прибыль)?

4. Д-т99К-т68 Ответ: 4

5. Какая из приведенных проводок отражает бухгалтерскую запись на погашение виновным лицом сумм недостач (наличными)?

4. Д-т 50 К-т 73 Ответ: 4

6. Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостающим материально-производственным запасам, отражается на счетах бухгалтерского учета записью:

4. Д-т 73 К-т 98 Ответ: 4

7. Задолженность работников по прочим фактам хозяйственной деятельности списана на убытки по истечении срока исковой давности бухгалтерской записью:

4. Д-т 73 К-т 99 Ответ: 3

8. Сумма начисленного транспортного налога на счетах бухгалтерского учета отражается записью:

4. Д-т 68 К-т 26 Ответ: 2

9. Факты хозяйственной деятельности, отражающие оплату поставщику за счет средств банковского кредита, оформляются записью:

4. Д-т 51 К-т 60 Ответ: 2

10. По заявлению клиента выставлен аккредитив в адрес поставщика. Данный факт хозяйственной деятельности отражается в учете записью:

3.Дт55 Кт51. Ответ: 3

11. В кассовых и банковских документах:

1. Исправления не допускаются;

2. Неоговоренные исправления не допускаются;

3. Исправления допускаются

12. Начислены проценты за предоставление в пользование денежных средств организации. На счетах бухгалтерского учета отражена следующая запись:

3.Дт76 Кт98 Ответ: 1

13. Поступившие на расчетные счета платежи за отгруженную продукцию, отражаются на счетах бухгалтерского учета записью:

3.Дт51 Кт76. Ответ: 2

14. Сумма претензии, предъявленная подрядчику за услуги по обслуживанию производства, в удовлетворении которой отказано судом на счетах бухгалтерского учета отражается записью:

3.Дт76 Кт51 Ответ: 3

15. Организация имеет право хранить в кассе наличные денежные средства сверх установленных лимитов для оплаты труда:

2. В течение 5 рабочих дней

3. Не свыше 3 рабочих дней, включая день получения денег в банке Ответ: 3

16. Требования главного бухгалтера по документальному оформлению фактов хозяйственной деятельности и представлению в бухгалтерию необходимых сведений обязательны для:

2. Работников бухгалтерии

3. Всех работников организации, кроме руководителя Ответ: 1

17. Какая из приведенных записей отражает суммы, ошибочно списанные банком:

18. Начисление налога на прибыль отражается бухгалтерской записью:

19. Согласно решению собрания акционеров начислены дивиденды по результатам работы за год. На счетах бухгалтерского учета отражаются следующие записи:

20. Поступили на расчетные счета авансовые платежи. Составлены бухгалтерские проводки:

21. Предоставление организацией другой организации краткосрочных займов в виде денежных средств отражается в учете:

22. Организация отражает по счету «Расчетные счета» движение денежных средств:

1. В день выписки платежных документов

2. По дате выписки банка о списании средств с расчетного счета

3. В день сдачи платежных документов в банк Ответ: 2

23. В учреждениях банков дружны хранить свои денежные средства все организации вне зависимости от форм собственности, кроме:

1. Организаций с иностранными инвестициями

2. Торговых организаций

З. Без исключения

4. Посреднических организаций

24. Прием наличных денег кассами организаций оформляется:

1. Приходным кассовым ордером и выпиской из кассовой книги

2. Приходным кассовым ордером и квитанцией о приеме денег

3. Расходным кассовым ордером

4. Квитанцией к приходному кассовому ордеру Ответ: 2

25. Контроль за правильным ведением кассовой книги возлагается на:

1. Главного бухгалтера

2. Руководителя организации

4. Финансового директора Ответ: 1

26. Наличные деньги, полученные из учреждений банка, организация может расходовать:

1. На любые цели, предусмотренные уставом организации

2. Только на те цели, на которые они получены

3. На любые собственные цели, не запрещенные законодательством РФ

4. Только на покупку товаров Ответ: 2

27. К банковским платежным документам относят:

1. Приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы.

2. Объявления о взносе денег, платежные поручения, платежные требования, чеки и аккредитивы.

3. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы.

4. Платежные требования, платежные поручения, платежные требования-

поручения.

28. Оплачен по безналичному расчету авиабилет для сотрудника, отправляющегося в командировку. На счетах бухгалтерского учета отражается следующая запись:

1. Дебет 26 => Кредит 51; Дебет 71 => Кредит 51

2. Дебет 76 => Кредит 51; Дебет 71 => Кредит 76

3. Дебет 88 => Кредит 51; Дебет 81 => Кредит 51 4.Дебет 81 => Кредит 51; Дебет 71 => Кредит 81 Ответ: 2

29. На каком счете учитываются суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению?

30. Каким банковским платежным документом оформляется перечисление налогов в федеральный и местные бюджеты?

2. Платежным поручением.

4. В порядке плановых платежей. Ответ: 2

31. Нормы возмещения командировочных расходов устанавливает:

1. Президент Российской Федерации.

2. Правительство РФ.

3. Министерство финансов РФ.

4. Сама организация в своей учетной политике. Ответ: 3

32. Новый аванс подотчетному лицу выдается:

1. При наличии свободных денег в кассе организации

2. При наличии командировочного удостоверения.

3. При полном расчете по предыдущим авансам.

4. За три дня до командировки. Ответ: 3

33. Счет 73 «Расчеты с персоналом по прочим операциям» используется:

1. Для отражения премий работникам

2. Для отражения удержаний из заработной платы

3. Для отражения депонированной заработной платы

4. Для отражения расчетов с работниками за товары, купленные в кредит; по предоставленным займам; по возмещению материального ущерба и т.д. Ответ: 4

34. Счет 62 в соответствии с инструкцией по применению Плана счетов может иметь сальдо:

3.Не может иметь сальдо по кредиту

4.И по дебету, и по кредиту Ответ: 4

35. Исправления непосредственно в электронных базах данных бухгалтерского учета:

2. не допускаются без оформления документального подтверждения 3. допускаются до конца месяца

4. допускаются до конца финансового года

36. В кассовых и банковских документах исправления:

2. допускаются, но организация при этом должна уплатить в бюджет финансовые санкции

3. допускался, если они оговорены надписью «Исправлено» и подтверждены подписями лиц, подписавших документ с указанием даты исправления

4. допускаются под персональную ответственность руководителя

5. не опускаются Ответ: 5

37. При получении в кассу денежных средств с расчетного счета для выплаты зарплаты оформляется бухгалтерская запись:

3. Дт51Кт70 Ответ: 2

38. Выдача денежных средств из кассы отражается по кредиту счета:

1.50 2.76 3.55 Ответ: 1

39. Выплата из кассы компенсации за использование личного автотранспорта для служебных поездок оформляется записью:

3. Дт26Кт50 Ответ: 2

40. На расчетный счет поступили денежные средства за аренду помещения (аренда-не уставная деятельность). Данный факт отражается записью:

Тесты на тему 3. Учет инвестиций в основной капитал.

2. Отражена стоимость безвозмездно переданных активов

3.Списание начисленной суммы амортизации по безвозмездно полученным активам

2. Акцептован счет-фактура специализированной организации за произведенный текущий ремонт основных средств. В учете отражена бухгалтерская проводка:

3. Продолжите определение: Капитальные вложения – это:

2. Вложения в товарно-материальные ценности.

3. Вложения в оборотные активы.

4. Вложения во внеоборотные активы. Ответ: 4

4. К собственным источникам финансирования долгосрочных вложений относятся:

2. Амортизационные отчисления, уставный капитал и добавочный капитал.

3. Нераспределенная прибыль, амортизационные отчисления, уставный капитал и добавочный капитал.

4. Нераспределенная прибыль, амортизационные отчисления, уставный, добавочный и резервный капиталы.

5. Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета записью:

6. Продолжите определение:

Долгосрочные инвестиции – это:

Затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов, не предназначенных для перепродажи

2.Затраты, связанные с осуществлением капитального строительства 3.Затраты, связанные с приобретением основных средств, НМА, долгосрочных финансовых вложений

4.Затраты, связанные с созданием основных средств и НМА. Ответ: 1

7. Оборудование, требующее монтажа, учитывается на счете:

1. 08 «Вложения во внеоборотные активы»

3. 07 «Оборудование к установке»

4. 15 «Заготовление и приобретение материальных ценностей»

8. Источниками финансирования вложений во внеоборотные активы являются:

2. Амортизация, нераспределенная прибыль.

3.Амортизация, нераспределенная прибыль, бюджетные ассигнования, кредиты и займы.

4.Кредиты и займы, нераспределенная прибыль, амортизация. Ответ: 3

9. Учет оборудования, требующего монтажа, отражаются бухгалтерской записью:

1. Д-т 10,К-т6О; Д-т 08,К-тЮ; Д-т01,К-т 08.

2.Д-т07,К-т60; Д-т19,К-т60; Д-т08,К-т07; Д-т01,К-т08.

3.Д-т7,К-т60; Д-т19,К-т60; Д-т08,К-т07; Д-т08,К»т10.69.70;.Д-т01,Кт08. Ответ: 3

Тесты на тему 4. Учет основных средств

1. Основные средства учитываются в бухгалтерском учете:

1. По первоначальной стоимости

2. По остаточной стоимости

3. По рыночной стоимости Ответ: 1

2. В первоначальную стоимость объекта основных средств включают:

1. Консультационные расходы и расходы, связанные с доставкой основных средств

2. Общехозяйственные расходы пропорционально прямым материальным затратам

3. Консультационные расходы, расходы, связанные с доставкой основных средств, таможенные пошлины и косвенные налоги

4. Таможенные пошлины и косвенные налоги Ответ: 3

3. Амортизация нематериальных активов после окончания амортизационного периода:

2. Начисляется в пониженном размере

3. Не начисляется Ответ: 1

4. При поступлении основных средств, приобретенных за плату у других организаций и лиц, фактические расходы отражают записью:

5. Начисление амортизации основных средств производится:

1.Независимо от результатов хозяйственной деятельности в отчетном периоде

2. В зависимости от результатов хозяйственной деятельности организации Ответ: 1

6. Убытки от выбытия основных средств при списании вследствие непригодности к дальнейшей эксплуатации определяются на счете:

1.84 2.99 3.91 4.01 Ответ: 3

7. Основные средства производственного назначения, полученные безвозмездно, будут отнесены на счет:

1.83 2.08 3.98 4.99 Ответ: 3

8. Основное средство приобретено 18 мая. Амортизация основных средств будет начислена:

3. В мае в размере 50 % Ответ: 2

9. Ремонт основных средств, выполненный хозяйственным способом, относится:

2.На увеличение стоимости основных средств

3.На счет нераспределенной прибыли Ответ: 1

10. Расходы на ремонт основных средств могут быть отнесены на счет:

1.82 2.97 3.83 Ответ: 2

11. Переоценка основных средств может производиться:

1. Индексным методом

2. Методом прямого пересчета

3. Балансовым методом Ответ: 1,2

12. Бухгалтерская запись Дт 08 Кт 75 отражает содержание факта хозяйственной деятельности:

2.Поступления основных средств в качестве вклада в уставный капитал организации

3.Увеличения уставного капитала в результате присоединения части прибыли

4.Выплаты учредителям дивидендов Ответ: 2

13. Основные средства, переданные в текущую аренду, учитываются на балансе:

З.В соответствии с заключенным договором

4.По решению учредителей

14. В бухгалтерском учете индекс-дефлятор используется:

1.Для переоценки основных средств на начало года

2.Для определения восстановительной стоимости после ремонта основных средств

3.Для определения остаточной стоимости для целей налогообложения

4.Для определения остаточной стоимости и отражения ее на счетах бухгалтерского учета

15. Бухгалтерская запись Д 91 К 02 отражает содержание факта хозяйственной деятельности:

2.Начисления амортизации по основным средствам общехозяйственного назначения

3.Начисления амортизации по основным средствам, переданным в текущую аренду

4.Начисления амортизации по основным средствам, переданным в лизинг Ответ: 3

2. 3/15 3.4/15 Ответ: 3

17. Результаты переоценки производственных объектов основных средств относят на счет:

1. добавочного капитала

2. финансовых результатов деятельности

3. уставного капитала Ответ: 1

18. При методе уменьшаемого остатка амортизация основных средств начисляется:

1. с первоначальной стоимости объекта

2. с восстановительной стоимости объекта

3. с остаточной стоимости объекта Ответ: 3

19. Списание стоимости безвозмездно полученных объектов основных средств производят:

1. по мере ввода в эксплуатацию Д 01 «Основные средства» К08 «Вложения во внеоборотные активы»;

2. по мере начисления амортизации Д98/2 «Безвозмездные поступления» К 91 «Прочие доходы и расходы»

3. по мере внутреннего перемещения Д 01 «Основные средства» К01 «Основные средства»

20. Документы, подтверждающие государственную регистрацию объектов основных средств, при приемке их к бухгалтерскому учету:

1. необходимы в обязательном порядке

2. могут быть приложены к материалам о проведении инвентаризации Ответ: 1

21. При вводе в эксплуатацию основных средств (объекта недвижимости) в учете отражается запись:

3. Д-т01К-т91 Ответ: 2

22. Факты хозяйственной деятельности, связанные с выбытием основных средств отражаются на счете:

1. Счет 99 «Прибыли и убытки»

3. Счет 91 «Прочие доходы и расходы» Ответ: 3

23. Критерием для отнесения активов к основным средствам, является:

2. Срок полезного использования

3. Базовая сумма Ответ: 2

24. Факты хозяйственной деятельности по оприходованию материалов, полученных от разработки основных средств в результате их ликвидации отражаются записью:

3. Д-т 10 К-т 90 Ответ:2

25. При отражении на счетах результата (прибыли) от выбытия основных средств составляется запись:

4. Д-т 99 К-т 90/9 Ответ: 1

26. Факты хозяйственной деятельности, связанные с переоценкой основных средств в учете отражают записью:

При дооценке при уценке

1. а) Д-т 01 К-т 83 на сумму а)Д-т 83 К-т 01 на сумму

увеличения первоначальной уменьшения первоначальной

б) Д-т 83 К-т 02 на сумму б) Д-т 02 К-т 83 на сумму

увеличения амортизации уменьшения амортизации

2. а) Д-т 01 К-т 91 а) Д-т 99 К-т 01

б) Д-т 91 К-т 02 б) Д-т 02 К-т 99

3. а) Д-т 01 К-т 99 а) Д-т 91 К-т 01

б) Д-т 99 К-т 02 б) Д-т 02 К-т 91

27. По приведенным ниже фактам хозяйственной деятельности укажите корреспонденцию счетов по безвозмездно полученным основным средствам:

Отражена первоначальная стоимость объектов основных средств

1. а) Д-т 08 б)Д-т08 в)Д-т01

К-т98 К-т60 К-т83

Приняты к бухгалтерскому учету основные средства после государственной регистрации.

2.а)Д-т01 б)Д-т01 в)Д-т01

К-т08 К-тбО К-т83

Начислена амортизация осн.средств в текущем месяце, по безвоз

мездно принятым основным средствам 200000 руб.

3. а) Д-т 20, 23, 25, 26, 44 б) Д-т 02 в) Д-т 01

К-т02 К-т 20,23,25,26,44 К-т02

Сумма начисленной амортизации отнесена на внереализационные доходы.

4. а) Д-т 98 б) Д-т 02 в) Д-т 83

К-т 91/1 К-т 91 К-т 99

Ответ: 1а, 2а, За, 4а

28. Выбытие основных средств отражается записью:

4. Д-т01/2 К-т91 Ответ: 1

29. В бухгалтерском балансе амортизируемые активы (основные средства, нематериальные активы) отражаются:

1. По первоначальной стоимости

2. По восстановительной стоимости

3. По рыночной стоимости

4. По остаточной стоимости.

30. Арендодателем начислена амортизация по основным средствам, сданным в аренду на условиях их возврата арендодателю (сдача активов в аренду не является обычным видом деятельности для организации):

31. Увеличение суммы начисленной амортизации, рассчитанной при переоценке производственных основных средств, отражается записью:

3.Дт84 Кт02 Ответ: 1

32. Результаты переоценки основных средств, уменьшивших их стоимость в учете, отражают записью:

3. Дт91 Кт01 Ответ: 2

33. Выявленная недостача основных средств при инвентаризации (первоначальная стоимость) отражается в учете записью:

3.Дт99 Кт01 Ответ: 2

34. Лизинговые платежи в учете у лизингополучателя отражаются по дебету счета:

35. Финансовый результат от выбытия основных средств при списании их вследствие непригодности к дальнейшей эксплуатации определяется на счете:

1.91 2.84 3.99 Ответ: 1

36. Оценка активов, полученных безвозмездно, осуществляется:

2.По рыночной стоимости

3.По стоимости, числящейся в учете передающей стороны Ответ: 2

37. Расходы, связанные с приобретением основных средств, отражаются по дебету счета:

1.08 2.01 3.20 Ответ: 1

38. При поступлении объекта основных средств в качестве вклада в уставный капитал составляются проводки:

2.Д75 К80 Д08 К75 Д01 К08

39. Финансовый результат от продажи основных средств определяется как разница между:

1. Продажной стоимостью и остаточной стоимостью с учетом расходов по продажи

2. Продажной стоимостью и первоначальной стоимостью

3. Продажной стоимостью и суммой начисленной амортизации Ответ: 1

40. Группировка основных средств осуществляется:

1. По отраслевому признаку и по назначению

2. По степени использования, наличию прав, назначению и по отраслевому признаку

3. По назначению, по степени использования и наличию прав

4. По наличию прав, отраслевому признаку и по назначению Ответ: 2

41. Оценка основных средств в бухгалтерском учете осуществляется по стоимости:

5. Справедливой Ответ: 1

42. Способами начисления амортизации основных средств в целях бухгалтерского учета являются:

1. Линейный, нелинейный

2. Списания стоимости по сумме чисел лет срока полезного использования, линейный

3. Списания стоимости пропорционально объему продукции, уменьшаемого остатка

4. Линейный, уменьшаемого остатка, списания стоимости пропорционально объему продукции и по сумме чисел лет срока полезного использования Ответ: 4

43. Бухгалтерская запись Дебет 26 => Кредит 02 отражает содержание факта хозяйственной деятельности:

1. Начисления амортизации по приобретенным основным средствам

2. Начисления амортизации по основным средствам общепроизводственного назначения

3. Начисления амортизации по объектам основных средств обслуживающих производств и хозяйств

4. Начисления амортизации по объектам основных средств общехозяйственного назначения

44. Амортизация после полного погашения стоимости объектов основных средств:

2. Начисляется в ускоренном размере

4. Начисляется в пониженном размере Ответ: 3

45. Начисленная амортизация по объектам основных средств в торговых организациях отражается в учете записью:

1. Дебет 02 => Кредит 44

2. Дебет 20 => Кредит 02

3. Дебет 43 => Кредит 02

4. Дебет 44 => Кредит 02 Ответ: 4

46. При ремонте основных средств хозяйственным способом бухгалтерская запись Дебет 20, 44 => Кредит 23 отражает содержание факта хозяйственной деятельности:

1. Списания расходов на затраты производства

2. Списания затрат на расходы на продажу

3. Списания затрат на расходы будущих периодов

4. Списания затрат на производство и расходов на продажу Ответ: 4

47. Задолженность покупателей за проданные им объекты основных средств отражаются в учете записью:

1. Дебет 60 => Кредит 91-3

2. Дебет 76 => Кредит 91-3

3. Дебет 71 => Кредит 91-3

4. Дебет 62 => Кредит 91-3 Ответ: 4

48. Факты хозяйственной деятельности сдачи в текущую аренду объектов основных средств на условиях сохранения права собственности на счетах арендодателя отражают записью:

1. Дебет 01 => Кредит 03

2. Дебет 01 => Кредит 01-2

3. Дебет 01 => Кредит 03

4. Дебет 03 => Кредит 03 Ответ: 2

49. У арендатора факт хозяйственной деятельности погашения задолженности перед арендодателями по арендной плате в учете отражается записью:

1. Дебет 60 => Кредит 51

2. Дебет 76 => Кредит 50

3. Дебет 60 => Кредит 52

4. Дебет 76 => Кредит 51 Ответ: 4

50. У лизингодателя факт хозяйственной деятельности оприходования активов, предназначенных для сдачи в аренду по договору лизинга (на сумму всех расходов) отражают записями:

1. Дебет 03 => Кредит 03

2. Дебет 03 => Кредит 08

3. Дебет 03 => Кредит 01

4. Дебет 01 => Кредит 03 Ответ: 2

51. У лизингополучателя при вводе в эксплуатацию арендованного лизингового имущества (при учете лизингового имущества на балансе лизингополучателя) в учете отражаются записи:

1. Дебет 01 => Кредит 03

2. Дебет 08 => Кредит 01

3. Дебет 08 => Кредит 76

4. Дебет 01 => Кредит 08 Ответ: 4

52. Первоначальной стоимостью объектов основных средств, полученных безвозмездно, признается:

2. Их рыночная стоимость на дату принятия к бухгалтерскому учету

3. Их согласованная стоимость на дату оприходования Ответ: 2

53. Изменение первоначальной оценки объектов основных средств возможно в случаях:

1. Переоценки основных средств

2. Реконструкции и переоценки основных средств

3. Капитального ремонта, реконструкции и переоценки

4. Достройки, дооборудования, реконструкции, частичной ликвидации и переоценки

54. Организация переоценивает объекты основных средств:

1. Исходя из учетной политики

2. Не чаще двух раз в год

3. Не реже одного раза в год

55. Амортизация не начисляется во время:

2.Во время ремонта, продолжительность которого превышает 6 месяцев 3.Перевода основных средств по решению руководителя организации на консервацию на срок более трех месяцев, а также во время ремонта, продолжительность которого превышает 12 месяцев

56. Начисление амортизации по объектам основных средств производится:

1. Независимо от результатов хозяйственной деятельности в отчетном году

2. В зависимости от результатов хозяйственной деятельности в отчетном году

3. В размерах установленных для налогообложения прибыли Ответ: 1

57. Оборудование, предназначенное для продажи, в учете отражается записью:

2. Д-т 07, К-т 60: Д-т 19, К-т 60

4.Д-тЮ,К-т60; Д-т 19, К-т60

58. Оценка активов, приобретенных за плату, осуществляется:

1. По первоначальной стоимости

2. По восстановительной стоимости

3. По рыночной стоимости

4. Путем суммирования фактически произведенных расходов на его покупку, доставку и иных затрат

59. Подлежит ли государственной регистрации договор аренды основных средств свыше года?

60. Зависит ли начисление амортизации основных средств от результатов хозяйственной деятельности организации?

61. Нужно ли продолжать начисление амортизации, если сумма начисленной амортизации равна стоимости инвентарного объекта?

62. Оприходование объектов основных средств, поступивших от поставщиков отражается записью:

3. Дт01Кт08. Ответ: 3

63. Зачисление в состав основных средств затрат текущего года по выращиванию многолетних насаждений отражается записью:

3. Дт08Кт91. Ответ: 2

64. Организацией проданы объекты основных средств по цене (без НДС), не превышающей их первоначальную стоимость без предварительной оплаты покупателем. В учете отражены следующие записи: