Как погасить кредитную карту

Как погасить кредитную карту

Как мы уже выяснили, оформление карты не является проблемой. Заявку на получение кредитной карты многие банки дают возможность оформить через интернет, колл-центр, не выходя их дома. И если с кредитами пользователю понятно – погашение по графику, условия просты, то с использованием кредитных карт возникает много вопросов, влекущих за собой ошибки и штрафы по договору.

![]()

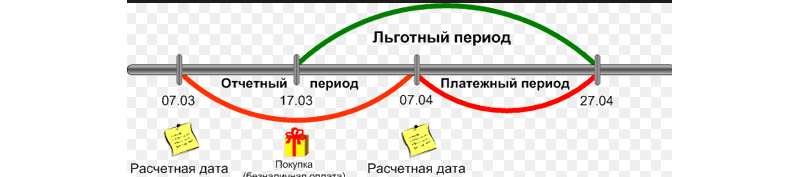

Стандартно пользователь при оформлении кредитной карты интересуется только тем, какой процент с него будут взимать и величину грейс-периода (льготный период).

Однако это не совсем верно, советуем уточнить сразу все моменты:

О грейс-периоде (льготный период)

При очевидной простоте задумки и использования, пользователи часто вследствие незнания платят там, где можно бесплатно пользоваться средствами. Грейс-период – срок в днях, в течение которого вы можете использовать деньги банка без взимания комиссий и процентов. Однако банки России могут по разному исчислять срок льготного периода, о чем следует сразу осведомиться – не только длительность, но и способ подсчета, чтобы потом не платить проценты за пользование и за просрочку. В среднем на данный момент банки устанавливают льготный период в 30 дней.

![]()

Минимальный платеж по кредиту

Что делать если на погашение кредитной карты денег нет

В жизни ситуации бывают разными, и мы рассмотрим ситуацию, когда денег на погашение кредитной карты нет.

Первое, что стоит сделать – не отказываться от разговора с банком, а лучше лично обратиться с сообщением о том, что погасить долг нет возможности. Не стоит прятаться, не брать трубку телефона, не отвечать на уведомления. Проговорите свою текущую ситуацию, обстоятельства, готовность к погашению кредита при их изменении. Плюсом будет положительная кредитная история до образования просрочки. Следует выплачивать кредит в той сумме, в которой сможете. Также в банк можно обратиться с заявлением на пересмотр условий кредитования. Поверьте, судебных тяжб не хотите не только вы, но и банк. Дальше увеличивать свою задолженность по карте не стоит, если вы уже видите нехватку средств на оплату обязательств.

![]()

Как ни банально, старайтесь погашать по кредитной карте хоть немного более положенного платежа. Вы сэкономите на процентах за пользование средствами банка, быстрее сможете рассчитаться с обязательствами. Даже маленькая сумма сверх минимального платежа позволит вам сэкономить.

Помните, банку выгодны долгосрочные кредиты, и сумма минимального платежа, скорее всего, не даст вам закрыть тело основного долга в течение года. На остаток незакрытого платежа необходимо уплачивать проценты. А если вы платите еще и с просрочкой, то вашими деньгами гасится не тело основного долга, а штрафы, проценты, дополнительные комиссии.

Как это ни банально – планируйте ваш бюджет, учитывайте даже мелкие расходы – вы сразу увидите, где можно сэкономить примерно 10% вашего дохода – они тратятся на ненужные мелочи.

8 правил для владельцев кредитных карт. Как правильно управлять долгами?

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.

Что такое ссудная задолженность: учет, формирование и погашение

Здравствуйте. В этой статье вы узнаете, что такое ссудная задолженность и как банки списывают долги заемщиков.

Сегодня вы узнаете:

Содержание

Что такое ссудная задолженность

В наше время что такое кредит знает даже школьник. Получить необходимую сумму денег в долг на любые цели может каждый желающий. При этом необязательно собирать большой пакет документов.

Каждый второй гражданин обращался в банк за помощью, чтобы решить финансовые проблемы или приобрести необходимый товар. И при всем этом спросе, многие граждане даже не догадываются, что такое ссудный долг перед кредитором.

Ссудная задолженность – это сумма денег, которую заемщик получил со стороны финансовой компании, но не вернул, согласно условиям, которые оговорены в кредитном договоре. При этом стоит учитывать, что возвращается не только сумма основного долга, но и проценты за пользование заемными средствами.

Простыми словами, судный долг – это обычный долг заемщика перед финансовым учреждением. Если клиент порядочный и вносит оплату своевременно, то сумма задолженности будет постоянно уменьшаться.

Но почему она появляется?

Все дело в том, что при оформлении кредита, мало кто задумывается как будет погашать долг если заболеет или потеряет основной источник дохода. В результате непредвиденные обстоятельства могут привести к тому, что заемщику нечем платить ежемесячные взносы по договору.

Появляется просрочка, которая с каждым днем только увеличивается. Из-за пропуска платежей клиенту начисляются штрафные санкции на сумму чистой ссудной задолженности.

Чистая ссудная задолженность банка – это сумма денег, которую кредитор предоставил заемщику по договору. Это сумма без учета процентов и штрафных пеней.

Ссудная задолженность с точки зрения банка

Не секрет, что деятельность любой финансовой компании связана с определенными рисками: операционными, рыночными или кредитными. Но самый опасный – это риск, связанный с задолженностью по кредитам.

Если внимательно изучить статистику, то можно сделать вывод, что многие банки ушли с рынка финансовых услуг (обанкротились) именно потому, что не смогли настроить грамотную политику управления и качественно проанализировать свой кредитный портфель.

Но не всегда все складывается положительно, и кредиторы несут большие убытки. Чтобы избежать проблем в будущем, финансовые компании предоставляют сведения в бюро кредитных историй. Благодаря этому, заемщик, которого официально признали должником, больше не сможет получить финансовую помощь ни в одном банке.

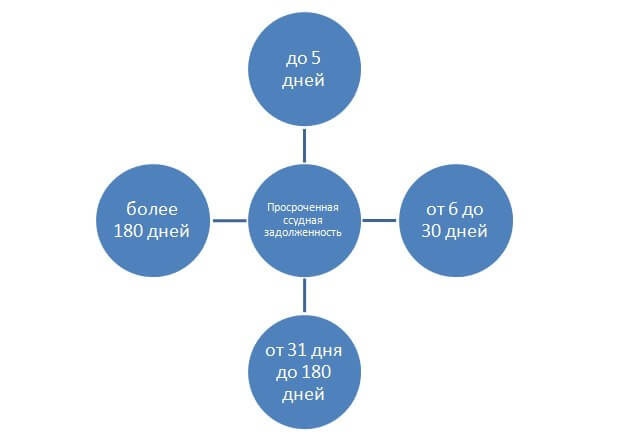

Классификация ссудной задолженности

Можно выделить следующие категории ссудной задолженности:

Данная разновидность означает, что у клиента отсутствует ссудная задолженность перед банком на отчетную дату, или имеется, но не превышают 5 суток. Некоторые банки могут увеличить срок, в течение которого необходимо вернуть заемные средства. Такая категория, как правило, используется по кредитным картам со льготным сроком до 50 и более дней.

Суть данной задолженности заключается в том, что ее можно переоформить. При этом стоит учитывать, что пункты соглашения о предоставлении услуг остаются неизменными.

В данном случае, когда имеется просроченная задолженность по ссудному счету.

Выделяют четыре типа просрочки: до 5 дней, от 6 до 30, от 31 до 180 и более 180 дней.

Также стоит учитывать, что ссудная задолженность может быть:

Это наиболее привлекательный для банка вариант, который подразумевает наличие поручителя или залогового обеспечения. В таком случае кредиторы могут не переживать за невозврат средств.

В случае возникновения долга с обеспечением, обязанность по возврату долга будет переложена на поручителя. Если заемщик для получения ссуды предоставил залоговое обеспечение – его выставят на продажу и закроют долги.

Это классификация долга, при которой заемщик получает средства без залога и предоставления поручителя. В такой ситуации финансовая организация не имеет дополнительных гарантий возврата. Единственный выход – это взыскать и продать личное имущество клиента, чтобы покрыть долги.

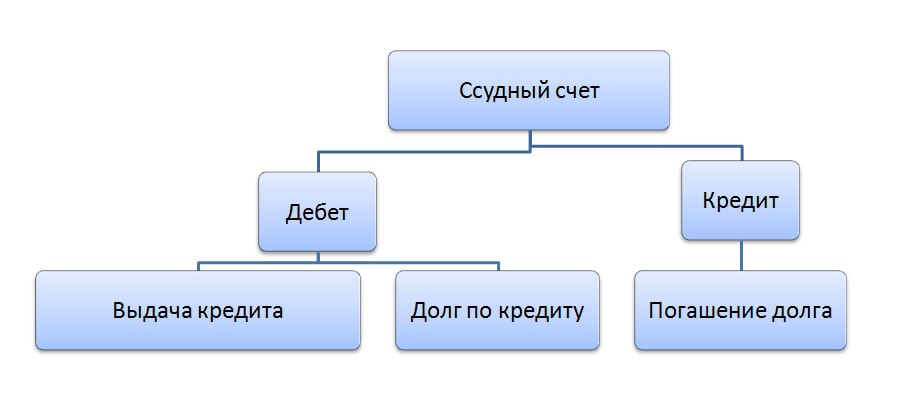

Ссудный счет

Каждый заемщик, получая деньги в долг от банка, становится обладателем счета ссудной задолженности. Такой счет банки открывают каждому, кто подписывает условия договора и обязуется все вернуть, с учетом процентов. Но зачем нужен счет?

Счет открывают для того чтобы максимально быстро контролировать все операции по конкретному заемщику:

На дебете счета фиксируется сумма кредита с учетом заложенных процентов и иных обязательных платежей, а на кредите отражается вся история по возврату. Простыми словами, ссудный счет – это счет клиента, на который банк зачисляет кредитные средства своего клиента.

Особенности ссудного счета:

Ссудные счета можно разделить на три категории:

Простой счет создается кредитором только для одноразовой сделки. Этот счет на практике используют все финансовые компании, которые предлагают оформить потребительский кредит или автокредит.

Необходим в том случае, если заемщик постоянно получает деньги в долг. В этом случае открывается счет, на который регулярно зачисляются средства. Такие счета, как правило, используются для клиентов, которые получают кредитные карты.

Специальный счет позволяет клиенту совершать любые операции в течение срока действия карты. Также некоторые кредиторы увеличивают лимиты порядочным клиентам, что можно сделать только при открытии специального счета.

Это активно-пассивный счет, на котором ссудный счет объединен с расчетным счетом. По такому счету одновременно идет контроль как за приходными, так и расходными операциями. Эти счета доступны только для юридических лиц.

Движение средств, по контокоррентному счету можно представить следующим образом:

Дебет

Кредит

Выплата заработной платы

Оплата налогов и иных бюджетных платежей

Перечисление средств по счетам поставщиков

Погашение кредитной задолженности

Списание долгов

Цель финансовой компании – это привлечение максимальной прибыли, которую они получают за счет минимизации собственных рисков.

Тем не менее от должников никуда не деться. Как бы банки тщательно ни проверяли своего клиента, прежде чем предоставить сумму денег в долг, огородиться от непорядочных клиентов достаточно сложно, или, можно сказать, практически невозможно.

Большая часть заемщиков перестает вносить оплату неумышленно, а только потому, что нет финансовой возможности. Но что делать кредитору, если должник длительное время не вносит оплату, и все попытки взыскать долг ни к чему не привели?

Именно для таких целей у банка сформирован запасной резерв средств. Именно с этого счета будут взяты средства для списания долга непорядочного заемщика. Однако банки не спешат избавляться от проблемных долгов и сразу их списывать.

Использовать средства в запасном резерве, для погашения ссудной задолженности, можно если:

Но не стоит радоваться, если вы набрали кредитов и успешно провели процедуру банкротства. Стоит принимать во внимание, что финансовые компании контролируют списанные долговые обязательства в течение 5 лет. Именно в течение указанного срока кредитор будет отслеживать платежеспособность своего клиента, который принес банку убытки. Если выяснится, что финансовое положение заемщика улучшилось, то кредитор может взыскать через суд списанную сумму долга.

Списание части долга через суд

Не секрет, что заемщик, который допустил просрочку, порой игнорирует кредитора и хочет решить дело в судебном порядке. Но для чего необходим суд? Неужели он может списать сумму чистой задолженности заемщика перед финансовой компанией.

Необходимо учитывать, что банк передает дело в суд должника только в том случае, если сумма долга и начисленные штрафные санкции достигают существенных размеров. К примеру, чистая ссудная задолженность равна 500 000 рублей, а начисленные пени, проценты и штрафные санкции 450 000 рублей.

Помимо того, что кредитор просит полностью погасить общую сумму долга и начисленные проценты, он выставляет заемщику счет на судебные издержки. В целом может получиться «нереальная» сумма к погашению.

Но почему все заемщики так пытаются дождаться именно судебного разбирательства? В чем выгода для неплательщика? Все дело в том, что в подобной ситуации суд, конечно, будет на стороне финансовой компании, поскольку заемщик нарушил условия договора.

Но есть и положительные моменты для заемщика, который оказался в сложной финансовой ситуации. На практике банки сокращают коэффициент ссудной задолженности, поэтому заемщик получает замечательную возможность уменьшить официально долг на 20-80%.

Порой встречаются случаи, когда банк полностью аннулирует начисленные пени и штрафы. Чтобы получить такой «подарок» потребуется доказать, что условия нарушены по уважительной причине.

Однако не стоит радоваться, если кредитор списал все долги, поскольку в любой момент все может поменяться, и заемщика заставят вернуть кредитные средства, с учетом начисленных процентов. Банки никогда не прощают долги, держат их на особом балансе, и делают все для того, чтобы вернуть списанную задолженность. В такой ситуации закон находится на стороне финансовой компании.

Единственный вывод, чтобы этого избежать – это не допускать просрочек и своевременно вносить оплату. Возвращать средства кредитору рано или поздно придется, только кредитное досье будет испорчено, и получить финансовую помощь, в случае острой необходимости, уже не получится ни в одном банке.

Заемщикам, которые погашают кредиты в установленные сроки, обязательно выдается справка об отсутствии задолженности и направляется положительная запись в бюро кредитных историй.

Необходимо учитывать, списание ссудной задолженности юридических лиц – это сложный и длительный процесс. На практике кредиторы стараются погасить долги путем наложения ареста на счета и конфискации имущества.

Как происходит погашение долга

Погашение долга происходит согласно условиям кредитного договора.

Существует две системы оплаты долга:

В первом случае, заемщик в течение всего срока вносит оплату равными платежами. Что касается второго варианта погашения долга, то по мере оплаты размер платежа уменьшается.

К сожалению, какую систему погашения долга выбрать решает не заемщик, а кредитор.

Заемщик может погашать долг как наличными средствами через кассу, так и путем совершения безналичного перевода.

Стоит принимать во внимание, что согласно условиям кредитного договора, заемщик может погасить долг полностью или частично. В этом случае необходимо обратиться к сотруднику финансовой компании и написать заявление на закрытие кредита, или на досрочное погашение. После оплаты банк должен пересмотреть график платежей и выдать на руки новый.

Если заемщик перестал вносить оплату, кредиторы должны провести большую работу, чтобы сократить сумму ссудного долга.

Для этого банк принимает следующие меры:

Задолженность по кредитной карте

Задолженность по кредитной карте состоит из основной суммы долга, начисленных процентов и комиссий, а также из штрафов и пеней, если таковые имеются.

Ежемесячно заемщик обязан вносить в счет погашения кредита минимальный платеж, который устанавливается банком по кредитной карте. Как правило, каждый месяц погашается определенный процент от общей суммы задолженности (в среднем 3–10%) на дату формирования в банке ежемесячной выписки по карте плюс начисленные банком проценты за пользование займом, а также комиссии и иные платежи за отчетный период.

Если минимальный платеж по кредитной карте не был внесен в установленный срок или был уплачен не полностью, то по карте образуется просроченная задолженность. С момента возникновения просрочки по кредиту или по истечении установленного банком срока на погашение просроченной задолженности кредитная организация начисляет штрафы и пени.

Порядок погашения долга по кредитной карте регулируется ст. 319 гл. 22 Гражданского кодекса, согласно которой денежные средства, внесенные заемщиком, в первую очередь идут на покрытие штрафов и пеней, комиссий, затем процентов, а уже потом на погашение основной части долга.

Если кредитная карта предусматривает льготный период кредитования, то на сумму задолженности проценты начисляются только в том случае, если она не была погашена в полном объеме до окончания платежного периода или были нарушены иные условия действия грейс-периода.

Стоит отметить, что по карте в случае превышения кредитного лимита может возникнуть несанкционированная задолженность. За ее образование с клиента, как правило, взимается штраф, который устанавливается в виде процентной ставки. Ее размер сопоставим с размером санкций за просрочку.

Как погасить долг по кредитной карте?

Использование кредитной карточки сегодня — прекрасный способ совершить какую-нибудь покупку, если не хватает средств, или поддержать материальное состояние на прежнем уровне при временных проблемах с финансами. Это удобно: карту не так сложно оформить, как кредит, а огромное количество предложений от разных банков позволяет любому выбрать то, которое ему подходит. Но время не стоит на месте. Условия, которые раньше казались выгодными, могут перестать играть человеку на руку, а обстоятельства бывают разные: каждый может столкнуться с задолженностью по карточке из-за финансовых проблем или по ошибке.

Содержание статьи

По какому принципу действует кредитная карта

В отличие от кредита, когда человеку выдают на руки определенную сумму, при оформлении банковской карты кредитор предоставляет возобновляемую кредитную линию. Это значит, что на карточке существует лимит, установленный банком, и в рамках этого лимита Вы вправе распоряжаться деньгами по своему усмотрению. В течение установленного договором периода средства должны быть возвращены. Фиксированной суммы для возврата нет — только минимальный обязательный платеж. Причем большинство банковских организаций устанавливает так называемый льготный период — промежуток времени, когда вернуть кредитные деньги можно без процентов. При грамотном расчете люди могут пользоваться картами, не платя сверх той суммы, что использовали.

Почему возникают просрочки по платежам

Правила кажутся очень удобными и гибкими, но любой человек может недосмотреть, ошибиться, забыть о времени в потоке дел или еще по какой-либо причине отклониться от прописанных в договоре условий. Среди распространенных вариантов стечения обстоятельств несколько пунктов.

Ошибки при расчете беспроцентного периода. Так называемый грейс-период (льготный, беспроцентный период) длится в среднем от 50 до 55 дней у разных банков. Если за это время успеть воспользоваться средствами и вернуть их, проценты не начисляются. С первого взгляда условие лояльно и позволяет гибко распоряжаться финансами, но из-за недостаточного информирования или обстоятельств может возникнуть ситуация, при которой человек неверно рассчитывает льготный промежуток. Грейс-период обычно стартует с началом месяца, а заемщик может быть уверен, что тот длится с момента платежа. В результате, если покупка по карте была совершена не первого числа какого-либо месяца, ожидаемый и реальный промежутки не совпадают. Начисляются проценты, хотя человек и сам может узнать об этом не сразу.

Операции с наличными и переводами. Для действий с наличными деньгами и прямых переводов с карты на карту банки обычно предоставляют более жесткие условия, чем для покупок. Дополнительные проценты и комиссия делают такие операции не слишком выгодными, но ситуации бывают разные, и встречаются случаи, когда без этого не обойтись.

Дополнительные услуги. Банк может не отключить услуги, которые нуждаются в оплате, такие как мобильные уведомления. Плата за них взимается с карточки в счет лимита, и заемщик может об этом не знать либо не принимать во внимание.

Операции в последние дни льготного периода. Например, перевод на счет, что может занимать до нескольких суток.

Что происходит при просрочках

Если у Вас образовалась просрочка, не переживайте. Если за расчетный период внесен хотя бы минимальный платеж, все, что случится, — на остаток суммы начисляются проценты. Если же по недосмотру или в силу обстоятельств платеж пропущен, возникает задолженность. Зачастую, банк считает, что решать, как погасить долг по карте, человек должен сам, и не идет навстречу, начисляя штрафные санкции. Уведомить о задолженности кредитор обязан, но к тому моменту ее сумма может начать превышать ту, что заемщик в состоянии выплатить без ущерба для себя. Частая реакция на такие обстоятельства — паника и испуг. Человек спрашивает себя, что делать, если долг по карте не получится погасить, и в результате совершает необдуманные действия на эмоциях, к примеру, делает ненужные покупки, опасаясь, что скоро денег совсем не будет. Главное здесь — успокоиться. С задолженностью можно справиться, если действовать рационально.

Как погасить задолженность

Что происходит с задолженностью дальше

При отсутствии действий со стороны заемщика банковская организация, как правило, передает право на взыскание задолженности третьим лицам — коллекторским агентствам. Если такое произошло, паниковать все еще не стоит: по законодательству коллекторы не могут требовать с Вас большего количества средств, чем сумма Ваших обязательств. В таких обстоятельствах разумное решение — навести справки об агентстве и, если оно действует в соответствии с законом, пойти агентам навстречу. Добросовестные организации сами заинтересованы в том, чтобы Вы успешно избавились от задолженности и сняли с себя финансовое обременение.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск