Что за «зверь» КПК и стоит ли вкладывать туда деньги?

Кредитные потребительские кооперативы часто путают с микрофинансовыми организациями, и поэтому не доверяют им. Открыть вклад или получить заём в КПК могут только участники, вступить в ряды которых вправе даже дети. Далее расскажем, как работают кооперативы и как отличить добросовестную организацию от финансовой пирамиды.

Что такое КПК

Вопреки распространенному мнению, кредитные кооперативы – легитимные организации. Они работают на основании Федерального закона от 18.07.2000 №190-ФЗ «О кредитной кооперации».

КПК – добровольное объединение людей, созданное для удовлетворения их финансовых потребностей.

Чаще всего КПК организовывают по территориальному и профессиональному принципу. Это значит, что вступать в них могут, например, только жители Санкт-Петербурга и Ленинградской области или только медработники.

КПК – это некоммерческие организации. Конечно, они получают прибыль, но это не первостепенная их задача. Главная цель – взаимная финансовая помощь. В кооперативе может состоять от 15 граждан или от 5 компаний. Существуют КПК только для физических лиц, только для организаций, а также смешанные. В тех и других высшим органом управления является собрание пайщиков.

Как это работает

Говоря простым языком, кооперативы – это кассы взаимопомощи. Они привлекают деньги от пайщиков и раздают их под проценты другим участникам. Полученная от заёмщиков прибыль идет на оплату процентов по размещенным средствам.

Для кооперативов разработаны специальные нормативы. Например, одному пайщику не могут выдать заём больше 10% от общей суммы задолженности по уже действующим ссудам. По сути, КПК предлагают те же продукты, что и банки. Вот только называть их так же им запрещено. Поэтому вы не найдете в уставе и на сайте ни одного законно работающего кооператива слов «кредит» или «вклад». Вместо них используют «заём» и «сберегательная программа».

С 2011 года КПК обязали вступать в саморегулируемые организации. Это плюс для пайщиков, поскольку в каждой СРО существует компенсационный фонд, из которого людям вернут деньги в случае финансовых трудностей кооператива.

По сути, КПК проводят два вида операций: выдают займы и размещают средства участников. И в том, и в другом случае они могут работать только с пайщиками.

Также кооперативам разрешено заниматься бизнесом и инвестировать размещённые средства.

Кто может вступить в КПК

Стать пайщиками могут юрлица, физлица с 16 лет и ИП. Каждому выдаётся членская книжка. Таких требований, как в банках, в кооперативах к участникам не предъявляют. Принимая человека в свои ряды, никто не будет проверять его кредитную историю, наличие действующих займов в других организациях и т.д.

Вступить в КПК могут только те, кто уплатил обязательные взносы.

Их два – вступительный (обычно 50-150 руб.) и паевой (100-500 руб.). Некоторые кооперативы устанавливают ставки взносов в зависимости от статуса лица. Для ИП и организаций суммы доходят до 2 тыс. руб.

Как вступить в кооператив

Гражданин считается членом кооператива с того дня, как информацию о нем занесли в реестр. На руки пайщик получает документ со следующими сведениями:

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Что должны делать члены КПК

Права и обязанности пайщиков прописаны в законе. Член кооператива должен:

Особую тревогу у многих пайщиков вызывает пункт о солидарной ответственности. Проще говоря, это значит, что члены кооператива должны будут скинуться, если он по итогам года ушел в убыток. Правда, на практике такие случаи происходят редко.

Какие услуги доступны членам КПК

Члены КПК могут также стать участниками сберегательных программ. Условия отличаются в различных организациях. Как и в банках, это могут быть счета до востребования и размещение денег под годовой процент.

Какие гарантии безопасности дают КПК

Любого вкладчика интересует, каковы гарантии сохранности его средств. В СРО, куда входят КПК, есть компенсационные фонды. В случае возникновения проблем из них должны покрыть задолженности перед пайщиками.

Также КПК создают резервные фонды. Они служат для этих же целей. Правда, зачастую на деле из этих фондов покрывают только убытки и непредвиденные расходы самого кооператива. Стоит сказать, что государственная система страхования вкладов не распространяется на вложения в КПК. Но для надежности и защиты пайщиков некоторые кооперативы страхуют свои имущественные интересы в СК.

Чем КПК отличаются от банков и МФО

Главное отличие в том, что банк кредитует всех клиентов (конечно, существуют критерии отбора заёмщиков, но чисто теоретически получить кредит может каждый), а в КПК обратиться за займом вправе только пайщики.

Функционал банков гораздо шире, чем набор операций, доступных кооперативам.

В банковских организациях четко разделены акционеры, которые получают прибыль, и клиенты. В КПК, по сути, эти два понятия объединены в одном лице – пайщика.

Как правило, в КПК выдают суммы в пределах 100-300 тыс. руб. Этим они похожи на микрофинансовые организации, однако проценты не такие драконовские. В кооперативах средняя ставка составляет порядка 30% годовых, тогда как в МФО – 0,5-1% в день.

Еще одно отличие КПК от МФО – строгие критерии отбора заёмщиков. Несмотря на то, что вступить в КПК может каждый, получить ссуду там не так легко. Пайщика проверят на хорошую кредитную историю, оценят его доход, возраст. Сотрудники кооператива могут попросить других участников дать рекомендацию потенциальному заёмщику, а также запросить данные о нём в других КПК. Кроме того, в КПК кредитные средства распределяются между самими пайщиками – одни помогают другим; в МФО же финансы выдаются непосредственно с целью получения дохода.

Почему КПК предлагают высокие ставки по вкладам

Граждан, которые хотят вложить свои деньги и получить доход, могут насторожить высокие ставки КПК по программам сбережений. В России в последние годы снижается ставка рефинансирования. Соответственно, вниз ползут и ставки по вкладам в банках. В основном они колеблются в диапазоне от 5 до 7% годовых. Например, открывая вклад в московском офисе Сбербанка, можно рассчитывать на ставку 3-5%. При этом в КПК они доходят до 12% и более. Почему так получается?

У кооперативов большой процент чистой прибыли, поэтому они могут позволить себе платить пайщикам больше.

Ставки по кредитам там выше, чем в банках, отсюда и значительная доходность. Еще одна причина – небольшие расходы на содержание кооператива. Эксперты рынка говорят, что на эти цели тратится порядка 11% доходов.

КПК зарабатывают средства для клиентов на инвестициях. Привлечённые деньги вкладывают в облигации федерального займа или размещают на банковских депозитах. В 2015 году КПК буквально связали по рукам и ногам и запретили инвестировать средства куда-то еще. Еще одна статья доходов – ссуды другим кооперативам.

Как отличить КПК от финансовой пирамиды

Деятельность кооперативов регулирует отдельный закон, но нормативно-правовую базу сложно назвать полной. Благодаря этому на рынке много финансовых пирамид, которые работают под видом КПК. Отличие в том, что привлечённые от пайщиков деньги они не раздают другим участникам, а присваивают себе, после чего исчезают.

Первый признак, который должен насторожить – чрезмерно большие ставки по программам сбережений.

Если КПК предлагает 50-100% годовых, лучше не вкладывать в него деньги. Такую доходность просто невозможно обеспечить.

Второй признак – период работы. Лучше доверять компаниям старше 10 лет. Отсутствие кооператива в СРО – плохой знак. Это обязательное условие для всех КПК. В случае банкротства пайщикам незарегистрированного кооператива не возместят деньги.

КПК – пока малопопулярные в нашей стране организации, хотя и существуют на рынке долгое время. Многие работают честно, но есть и недобросовестные компании. Перед тем как вкладываться в кооператив, проверьте, зарегистрирован ли он по закону, состоит ли в саморегулируемой организации. Проверить данные можно по выписке из ЕГРЮЛ. Посмотрите отзывы участников в интернете, спросите, что известно о конкретном КПК вашим знакомым. Так вы обезопасите себя от потери средств.

Также, чтобы перестраховаться, заранее узнайте, какую сумму получите в случае финансовых проблем у КПК. Если агентство по страхованию вкладов, с которым работают банки, выплачивает до 1,4 млн руб., то в случае с кооперативами размер выплаты определяется индивидуально в каждом конкретном случае.

Что такое кредитный потребительский кооператив

И как он устроен

Кредитный потребительский кооператив (КПК) — организация, в которую объединяются для финансовой взаимопомощи. Членами кооператива — пайщиками — могут быть как физические, так и юридические лица. При объединении они создают паевой фонд и вносят туда взносы.

Кооператив имеет право принимать сбережения от пайщиков или сторонних организаций под процент и выдавать займы. Но займы кооператив может выдавать только своим пайщикам. По духу на КПК похожи кассы взаимопомощи, которые существовали на советских предприятиях.

Обычно КПК объединяют пайщиков по географическому принципу: например, фермеры одного района могут создать кооператив, чтобы брать займы на посевную.

Главный орган управления кооператива — общее собрание пайщиков. Но обычно его собирают не чаще раза в год, поэтому все текущие решения по работе организации принимает правление. Членов правления выбирают из числа пайщиков на общем собрании. Срок, на который выбирают правление, должен быть прописан в уставе КПК, но он не может превышать пять лет.

Сами кооперативы тоже могут быть пайщиками и объединиться в один большой кооператив — он называется кооперативом второго уровня. Капитал такого «суперкооператива» будет больше, а значит, сама организация тоже будет обладать высокой финансовой прочностью.

Отличия от банка или МФО

Капитал КПК формируется преимущественно за счет средств пайщиков, а банки и МФО могут привлекать деньги из самых разных источников — например, брать в долг у государства.

Прибыль, которую получает банк или микрофинансовая организация, достается владельцам. Кредитный кооператив — это некоммерческая организация: прибыль обычно направляют в резервный фонд для покрытия возможных убытков в будущем.

Если хранить сбережения в кооперативе, проценты обычно выше, чем по депозитам в банке. Но следует помнить, что ставки по кредитам будут тоже выше.

Важный момент: вложения в кооперативы не участвуют в государственной системе страхования вкладов. Если КПК обанкротится, пайщики могут остаться без сбережений.

Плюсы и минусы

Плюсы у кредитных потребительских кооперативов такие:

Минусов тут больше:

Функции и задачи КПК

Главная задача кредитного кооператива — финансовая взаимопомощь пайщикам. Сначала все члены вносят деньги в общий котел. Потом те, кому нужны деньги, могут взять заем.

Как правило, взносы пайщиков делятся на три типа:

Кооператив может инвестировать деньги пайщиков. Правда, закон разрешает вкладывать капитал только в государственные ценные бумаги или хранить на банковских депозитах.

Регулирование деятельности

Главный документ, который регулирует деятельность кредитных потребительских кооперативов, — федеральный закон «О кредитной кооперации». Центробанк следит, чтобы КПК его соблюдали. Он же ведет реестр кооперативов. Если кто-то из участников рынка нарушает закон, Центробанк имеет право приостановить работу кооператива или даже ликвидировать его.

Кроме того, КПК должны предоставлять в бюро кредитных историй информацию о заемщиках.

Кооперативы, в которых больше трех тысяч пайщиков, и кооперативы второго уровня обязаны в течение 10 дней уведомлять Центробанк о смене адреса.

Каждый кредитный потребительский кооператив обязан состоять в саморегулируемой организации — СРО.

Нормативы для КПК

Центробанк устанавливает для кредитных потребительских кооперативов финансовые нормативы, которые те обязаны соблюдать.

Например, КПК должен создать резервный фонд — своеобразную финансовую подушку безопасности. Эти деньги всегда должны оставаться на счете организации. Размер такого фонда зависит от количества пайщиков:

Всего таких нормативов около десятка: Центробанк устанавливает ограничения по срокам выдачи займов, доле капитала, которую можно вкладывать в государственные ценные бумаги, соотношению привлеченных средств и выданных займов и так далее.

Как работает КПК

Упрощенно схему работы кооператива можно описать следующим образом:

Размер взносов участников

Центробанк устанавливает максимальную сумму, которую кооператив может привлечь от одного пайщика. Этот показатель зависит от количества членов КПК.

Сколько один пайщик может внести в кооператив

| Количество пайщиков | Процент от общей собранной суммы |

|---|---|

| 3000 и больше | 15% |

| От 200 до 3000 | 20% |

| От 100 до 200 | 25% |

| До 100 и если кооператив существует меньше 180 дней | 50% |

Один пайщик может внести в кооператив:

Размер кредита, который можно получить

Максимальная сумма, которую можно взять в долг в КПК, также ограничена требованиями ЦБ.

Сколько можно взять в кредит у кооператива

| Количество пайщиков | Процент от объема выданных займов |

|---|---|

| 3000 и больше | 7% |

| От 200 до 3000 | 10% |

| От 100 до 200 | 20% |

| До 100 и если кооператив существует меньше 180 дней | 50% |

У кооператива можно взять в кредит:

Гарантии

Как и в случае с банковским депозитом, кредитный потребительский кооператив гарантирует вкладчикам определенную доходность. Однако Центробанк устанавливает для КПК ее верхний предел — 180% от ключевой ставки. В феврале 2020 года ключевая ставка равна 6%. Соответственно, верхняя планка, которую может обещать для вкладчиков кооператив, — 10,8%.

В договоре, который пайщик заключает с кооперативом, доход от вложений может называться по-разному : платой, компенсацией или процентом за использование денег. Базовый стандарт разрешает использовать и такие термины.

Страхование средств КПК

Кредитные потребительские кооперативы не входят в систему страхования вкладов АСВ. Но каждый КПК обязан состоять в саморегулируемой организации — СРО — и отчислять туда взносы — 0,2% от среднегодовых активов. Из этих денег формируют компенсационный фонд. Если какой-то кооператив обанкротится, пайщики могут получить до 5% средств этого фонда пропорционально своей доле в закрывшемся кооперативе.

Кроме того, некоторые кооперативы страхуют вложения пайщиков в обычных страховых компаниях. Еще КПК имеют право организовать общество взаимного страхования — это тоже некоммерческая организация. КПК перечисляют туда страховые взносы, формируют страховой фонд — и в случае банкротства одного из кооперативов пайщики получат часть своих денег обратно.

Но ни СРО, ни страховка не гарантируют пайщикам стопроцентного возмещения вложений.

Риски

Пайщики несут субсидиарную ответственность за деятельность кооператива. Это значит, что если, например, КПК по итогам года окажется в минусе, то его членам придется сделать дополнительные взносы, чтобы компенсировать убытки. Пайщик одновременно не только вкладчик и кредитор кооператива, но и его собственник.

Разновидности КПК

Потребительский кооператив. Потребительский кооператив — классический аналог кассы взаимопомощи. Несколько человек — как правило, проживающих на одной территории — объединяются, чтобы помогать друг другу финансово. Они формируют паевой фонд, из которого те, кому нужны деньги, могут брать займы под проценты.

Сельскохозяйственный КПК. Крестьянские или фермерские хозяйства, а также личные подсобные хозяйства и сельхозпредприятия могут объединяться в сельскохозяйственные кооперативы (СКПК), чтобы было проще решать бизнес-задачи: совместно перерабатывать продукцию или продавать ее. Сельскохозяйственный кредитный кооператив создают для взаимной финансовой поддержки — например, чтобы брать кредиты на посевную.

Как отличить КПК от финансовой пирамиды

Каждая десятая финансовая пирамида, которую Центробанк выявил в 2019 году, маскировалась под КПК. Чтобы не стать жертвой мошенников, лучше заранее проверить, действительно ли перед вами КПК.

Проверить название. Юридическая форма такой организации должна быть только «Кредитный потребительский кооператив» или «Сельскохозяйственный кредитный потребительский кооператив». КПК не может быть ООО, ПАО или тем более ИП.

Юридическая форма может быть сокращена до аббревиатуры — КПК или СКПК. В Центробанке советуют посмотреть, как расшифровывается сокращение: КПК может оказаться «кредитным производственным кооперативом», а СКПК — «сельскохозяйственным кредитным производственным кооперативом». Проверить юридическую форму организации можно в Едином госреестре юридических лиц.

Найти кооператив в реестре Центробанка. Центробанк ведет государственный реестр всех легально работающих кредитных потребительских кооперативов. ОГРН, ИНН, юридический адрес и другие реквизиты в документах организации должны совпадать с данными, которые указаны в реестре.

Проверить членство в СРО. Каждый кооператив обязан состоять в саморегулируемой организации. Желательно уточнить, в какой СРО состоит КПК, а после проверить, есть ли она в реестре саморегулируемых организаций Центробанка.

Уточнить доходность вложений. Доходность КПК не может превышать ключевую ставку ЦБ, умноженную на 1,8. В феврале 2020 года это 10,8%. Если кооператив обещает больше, это нарушение требований регулятора.

Обратите внимание, предлагает ли кооператив какие-то бонусы или повышенную доходность за новых вкладчиков. Это может быть признак пирамиды, когда участники получают прибыль только за счет новых клиентов.

Стоит ли вступать в кооператив

КПК задумывались как некоммерческие объединения. Классический пример: жители села отправили гонца за чаем в Москву. Гонец купил чай подешевле и вернулся с сэкономленными средствами. Часть чая оставили себе, часть продали соседнему селу. Заработанные и сэкономленные деньги потратили на новый трактор. Чтобы учесть вклад каждого жителя села, создали кооперативы.

В современных условиях с учетом огромной регулятивной нагрузки простые селяне с управлением КПК не справятся. Их оштрафуют после первой же отчетности на сумму, превышающую и чай, и трактор, и само село.

Больше всего кооперативов в провинциальных городах, а в Москве и Санкт-Петербурге их почти нет. Это связано и с меньшей доступностью финансовых услуг в провинции, где у КПК ниже конкуренция, а также с советской традицией создавать кассы взаимопомощи при градообразующих предприятиях.

Чтобы выбрать кооператив, надо проверить, включен ли он в реестр Центробанка. Кроме того, КПК не может привлекать деньги по ставке выше 1,8 ключевой ставки. КПК должен предоставить в любой момент положения о членстве, положения о займах, кредитную политику, свидетельство о членстве в СРО и другие внутренние документы.

Кооператив должен уметь вразумительно объяснить, как он обеспечивает доходность и куда вкладывает привлеченные деньги. Также КПК обязаны состоять в СРО и формировать резервный фонд.

Как практикующий председатель правления могу сказать, Центробанк регулирует эту деятельность так жестко, что места для жуликов не остается. Проблема в том, что можно назвать себя КПК, не быть им и какое-то время поработать. Но это уже обычное мошенничество.

Потребительский кооператив (ПК): простыми словами для тех, кто ничего об этом не знает.

В этой статье Вы узнаете что такое потребительский кооператив, и как люди улучшают свое благосостояние, становясь его пайщиками.

Что такое потребительский кооператив?

Чтобы лучше разобраться в работе потребительских кооперативов, давайте определимся с двумя терминами: общий пай и пайщики.

Кооператив: ценности и интересы частных лиц

Здесь строятся принципиально другие отношения между людьми, поэтому в кооперативе каждый его член может чувствовать себя в большей финансовой безопасности, чем при участии в традиционных коммерческих организациях.

В следующих статьях мы постараемся максимально раскрыть все нюансы потребительских кооперативов, их различия, риски и выгоды.

А я пожил в кибуце, тоже своего рода кооператив. Интересный опыт. Наверно так должны были выглядеть колхозы, с точки зрения коммунистов 30.

Из всех известных мне кооперативов я состою пайщиком лишь одного,Норвежского отделения COOP. https://coop.no

Лига юристов пикабу помогите решить ипотечный вопрос

В общем начну с того, что я полный лох.

Всё накопилось, часто ссоримся по различным темам. Хочу теперь все бросить.

Вот теперь у меня вопрос, как быть с моей долью в ипотечной квартире. Квартира оформлена в 2020 году. Не замужем.

Собственность по 1/2 у меня и МЧ, ипотека оформлена на нас же (он-заёмщик, я-созаемщик). Его мама также вложила немаленькие деньги и прописана там. Платим за квартиру все вместе. Банк говорит (втб), что я со своей долью не могу ничего делать до полного погашения ипотеки, либо квартиру можно продать, но только с согласия всех собственников, квартиру продавать МЧ не хочет.

Я уже на данный момент вложила около 1500 000. Думаю просто прекратить платежи по ипотеке, но боюсь, что когда они погасят её, то могут через суд сказать, что она не платила по ипотеке например 13 лет из 15 и таким образом мою половину квартиры просто отсудить.

В общем я вляпалась знатно, может кто знает что делать в такой ситуации?

Как вернуть из бюджета до 1,3 млн рублей в 2 клика

В 2021 г. вступили в силу изменения законодательства, предусматривающие возможность получения двух имущественных вычетов из НДФЛ в упрощенном порядке.

Налоговый вычет из НДФЛ (налога на доходы физических лиц, подоходного налога) – это сумма, с которой можно не платить налог. Если налог уже уплачен, его можно вернуть из бюджета. Право на налоговые вычеты имеют граждане – плательщики НДФЛ по ставке 13%.

1. Вычет на приобретение или строительство жилья позволяет вернуть из бюджета 13% от его стоимости, вплоть до 260 000 рублей (13% от 2 000 000). А если это было в браке и оба супруга заявили вычет, то семья получит до 520 000 рублей.

Всего при покупке недвижимости в ипотеку можно вернуть из бюджета 1 300 000 рублей на супругов (260 000 х 2 + 390 000 х 2) или 650 000 рублей на одного человека (260 000 + 390 000).

Подробнее об этом я уже писала в моем блоге.

Ранее для получения этих денег через налоговую требовалось собрать документы, заполнить декларацию 3-НДФЛ и ждать 4 месяца.

С 2021 г. начал действовать упрощенный порядок получения имущественных вычетов: если у Вас есть право на вычет, то в личном кабинете налогоплательщика появится уже заполненное заявление, которое нужно будет подписать и отправить в налоговую. Никакие документы прикладывать не придется.

Также сократился срок ожидания: деньги вернут через полтора месяца (30 календарных дней на проверку + 15 рабочих дней на возврат).

Но есть пара нюансов: упрощенный порядок распространяется только на жилье, приобретенное после 1 января 2020 г. Помимо этого, для получения вычетов в упрощенном порядке банк, в котором оформлена ипотека, должен добровольно подключиться к обмену информацией с налоговой службой.

Проверить, подключился ли Ваш банк к такому взаимодействию, можно на официальном сайте ФНС или в самом банке.

Сбербанк повысил ставки по ипотеке на новостройки и вторичное жилье

Стоимость ипотечного кредита на готовое жилье увеличилась с 8,1% до 8,7%. Стоимость рефинансирования ипотеки также увеличилась с 8,2% до 8,6% годовых.

Ранее Сбербанк снизил ставки по семейной ипотеке на 0,3 п. п. при первом взносе от 20%.

В октябре Сбербанк также повышал ставки по ипотеке, тогда рост по основным программам составил 0,4 п. п. При этом ставки по льготным программам не менялись.

Зеленый банк, зеленый день, зеленый подход!

Занимательная история о взаимодействии с банком сбер.

1) Подал заявку на ипотеку, получил одобрение.

2) Начал общаться с застройщиком, договорились о цене.

3) Позвонил в банк уточнить действует ли программа, по которой получил одобрение, сообщили, что до 1 декабря все в силе, если успеете собрать все документы и выйти на сделку, если нет заявка аннулируется.

4) Собрал все документы, сделал оценку в аккредитованной банком компании, загрузил на дом клик. Пообщался с дом кликом на предмет дальнейших действий. Сообщили, что надо заключить договор с аккредитованным подрядчиков и загрузить скан договора в дом клик. При заключении договора застройщик попросил аванс. По этому поводу дом клик сообщил, аванс будет зачтен как первоначальный взнос по кредиту.

6) Проходит день, ответа нет. Звоню сам. Часть документов потеряли, помог им найти в загруженных на их дом клик. После этого сообщили, что надо проконсультироваться и пропали.

7) Через 4 часа пишу в чат, каков результат консультирования.

Подача новой заявки уже под другие проценты + 3,5.

#СБЕР Очень интересно как контролировался лимит и бюджет по данной акции(?), если заявка одобрена и у нее истекает срок в январе 22 года.

Вначале был негатив к менеджерам и сотрудникам которые общаются с клиентом. Но потом понял, что они то тут ни при чем посадили девочек за 15-20 т в месяц слушать негатив за косяки руководства.

#СБЕР, #ГерманОскарович, назначьте черный день СБЕРА.

В этот день отправляйте всех руководителей в отделения и колл центры, пусть они общаются с клиентам и рассказывают почему вдруг в самом финале все пошло не так

Ипотека – руководство по эксплуатации. Немного философствования, расчета и анализа. Разоблачение мифов

Здесь есть постулаты для понимания. Если, прочитав их, вы с ними согласитесь – дальше статью можно не читать, а пролистать мельком до конца третьего пункта. Там изложены соображения о стратегии и целесообразности досрочного погашения.

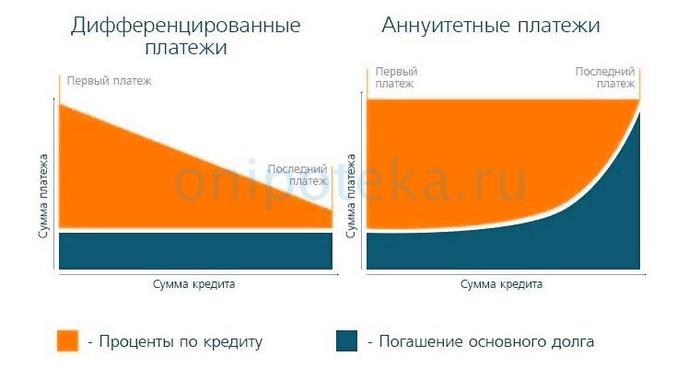

Антимиф №1: между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы;

Антимиф №2: досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково;

Антимиф №3: при возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Если хотя бы по одному пункту не согласны – читаем дальше.

Между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы.

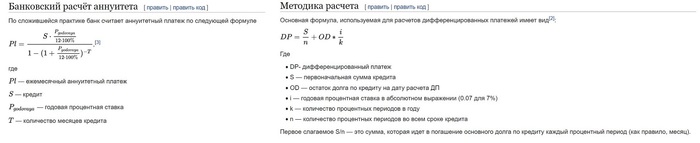

Пару дней назад я сам этого не знал этого факта. Всегда выбирал первый тип кредита, потому что он для меня более «прозрачный» и легкий для прогнозирования. Более того, я считал, что по кредиту с дифференцированным платежом переплата по процентам будет больше, чем по кредиту с аннуитетным. Кто-то утверждал обратное, приводя первую попавшуюся картинку из поиска. А конкретно эту:

От вида этого я ощутил скачек адреналина и прилив энтузиазма. На нем и пишу. А лучше бы новое лобовое стекло для машины искал, или хотя бы половину от полного бака летней солярки перед заморозками откатал.

Вот источник где четко сказано, что оформление кредита с аннуитетным платежом банку выгоднее.

Снова внимание на рисунок: очевидно, что объем переплаты по процентам (площадь оранжевой фигуры) во втором варианте больше.

Стоп! Почему на рисунке и погашение основного долга больше (площадь синей фигуры)? На подобных графиках воспринимать денежные суммы удобнее как площади фигур.

Т.е. автор статьи сравнивает два кредита с разной суммой займа. Либо с одной суммой, но построил графики в разных системах координат. А зачем. Непонятно!

Первую «ловушку» обошли, ограничившись визуальным анализом.

Копнем глубже: что там в расчетах?

Название третьего раздела вышеупомянутой статьи: «Почему выгоднее взять ипотеку с дифференцированными платежами: пример». Даже читать не стану, что они там насчитали. Открываю электронную таблицу и набрасываю вариант.

Суммы экономии сейчас не очень значительны, но во времена ставок 12-18% были куда существеннее (к чему, думаю, в скором времени все и вернется).

Формулы расчета ежемесячных платежей по обоим видам кредитов упрощенные из Википедии. Суть и суммы от этого не меняются. При расчете платы по % при аннуитетном платеже использовал просто умножение остатка долга на 1/12 процентной ставки. Действительная формула иная, учитывает количество дней в месяце, но в далеком 2016 году я был младшим научным сотрудником и не считал нужным в это углубляться.

2021 год. И сейчас не считаю нужным. Взяв любой график аннуитетного платежа и посмотрев на столбец «плата по %» понимаешь, что за несущественной погрешностью так оно и есть – переплата в месяц по процентам равна 1/12 процентной ставки от остатка текущей задолженности. Годовая переплата та же. А ведь в годах бывает разное количество дней! Понятно, почему банки считают все по дням.

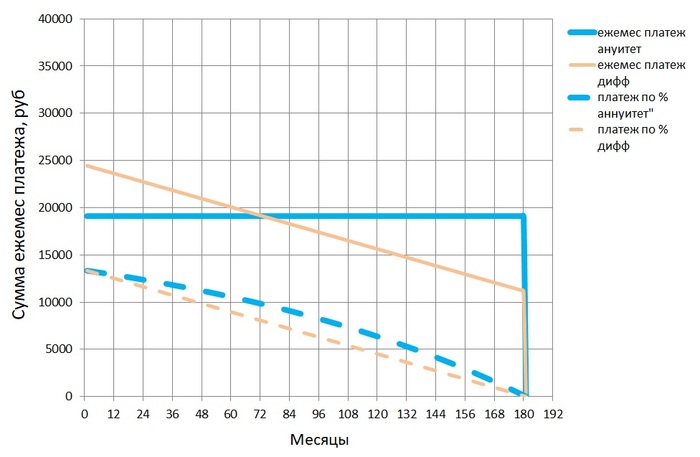

Собственно формулы: слева аннуитеный, справа дифференцированный.

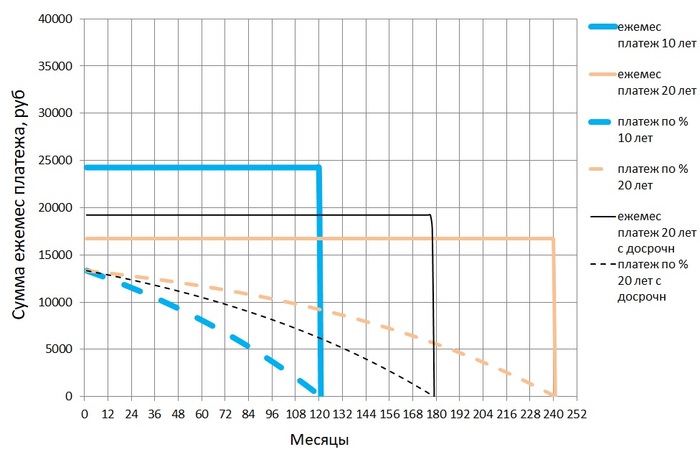

Посмотрим графики. Визуализация.

Разница с первым рисунком налицо.

В качестве исходных данных одинаковые сумма кредита, процентная ставка, срок кредитования.

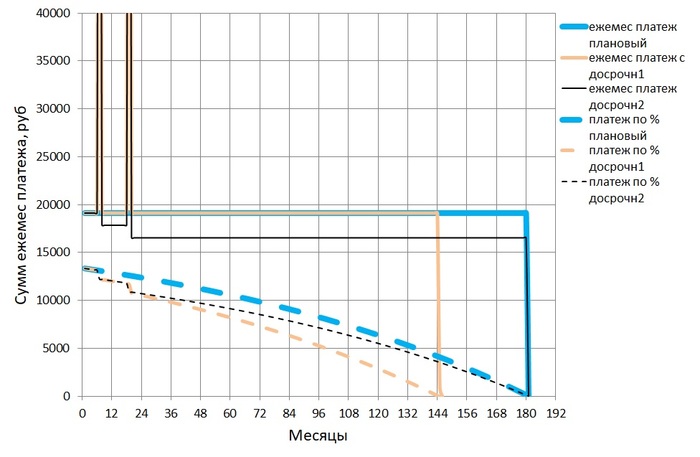

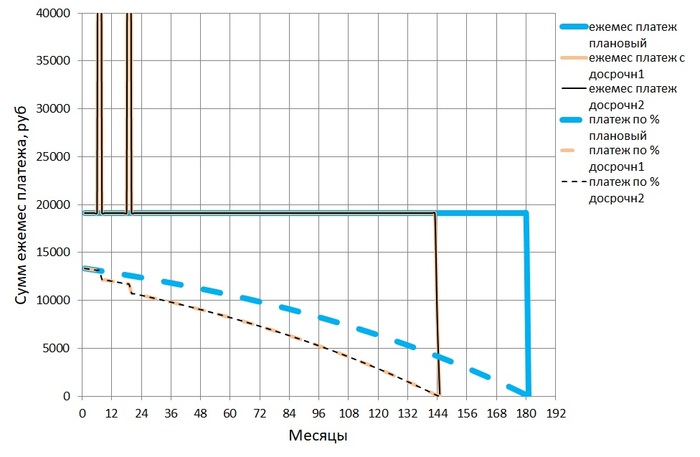

Сплошная синяя линия – ежемесячный платеж по кредиту с аннуитетным платежом.

Сплошная оранжева линия – ежемесячные платежи по кредиту с дифференцированным платежом;

Пунктирная синяя линия – ежемесячные платежи по процентам кредита с аннуитетным платежом.

Пунктирная оранжевая линия – ежемесячные платежи по процентам кредита с дифференцированным платежом.

количество уплаченных процентов – это площадь фигуры, ограниченной линией платежей по процентам и осью времени;

количество выплат по основному долгу – это площадь фигуры между линиями ежемесячного платежа и платежа по процентам;

экономия на процентах – площадь фигуры между двумя линиями платежей по процентам (между синей пунктирной и оранжевой пунктирной).

Далее стоит воспринимать графики именно таким образом. Так намного проще все понять и оценить визуально, не вглядываясь в таблицы.

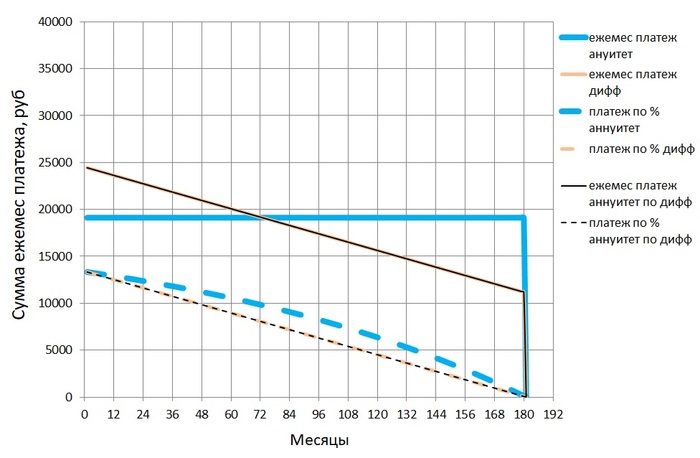

В чем здесь смысл. Часто слышу от друзей: «ты же по кредиту сначала проценты платишь, а потом только основной долг». Подобные фразы у меня вызывают непонимание. На самом деле так: проценты по кредиту ты платишь всегда и одну и ту же часть – каждый месяц 1/12 (точнее – 31/365, 30/365, 28/365 – зависит от месяца) процентной ставки от суммы остатка основного долга. Другой вопрос: какую сумму ты платишь в счет погашения основного долга? – либо по графику, либо ты можешь платить ту сумму, которую хочешь. Это стоит решать самому, что бы не морочить себе голову выбором кредитного продукта.

По сути кредит с дифференцированным платежом, по сравнению с аннуитетным, это некий вариант досрочного погашения с тем условием, что каждый месяц платишь одну и ту же сумму по основному долгу (взглянем на график – линии ежемесячного платежа и платежа по процентам идут параллельно).

В рассматриваемом варианте изначально дифференцированный платеж больше чем по аннуитеному, ближе к окончанию срока кредитования он падает ниже. То есть по сравнению с кредитом с аннуитетном платежом сначала вы переплачиваете, а потом (в данном случае через 96 месяцев) недоплачиваете по основному долгу.

Отвлекся от сути. Вернемся к цели раздела – все одно!

Возьмем тот же кредит с аннуитетным платежом, но каждый месяц будем вносить досрочно такую сумму, что бы ежемесячный платеж равнялся платежу по кредиту с дифференцированным платежом. Обратим внимание выше на третий массив данных «Аннуитетный с платежом по Дифф». Там добавлен столбец досрочного погашения «разница», где в каждой ячейке вбита формула разности между диффернцированным и ануитетным платежами. Куда ляжет график этой функции? Один в один с кредитом по дифференцированному платежу: черная сплошная линия – ежемесячный платеж, черная пунктирная линия – ежемесячная плата по процентам.

Собственно и переплата по процентам в третьем массиве данных «Аннуететный платеж по Дифференцированному платежу» один в один сходится с переплатой по процентам в первом массиве данных «Аннуитетный». Что и требовалось доказать.

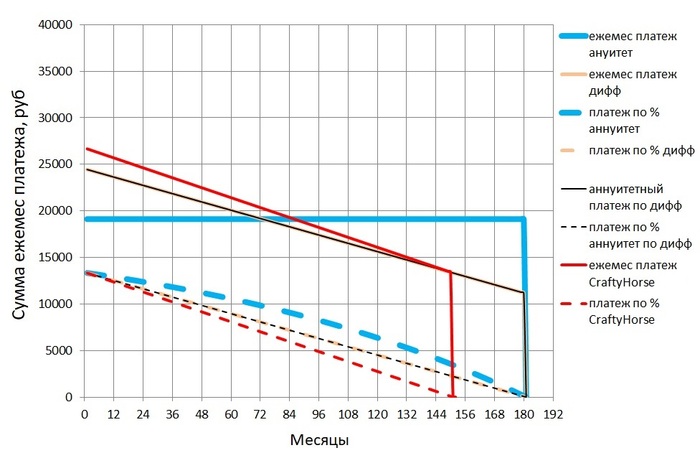

На этом можно было бы остановиться, но я вспомнил, что когда-то формировал платеж из условия, что бы платеж по основному долгу был не менее первоначального платежа по процентам (считал неэтичным платить банку больше, чем себе) – по сути это тот же дифференцированный платеж, но с другой формулой расчета ежемесячного обязательного платежа. Назову это формулой расчета платежа по CraftyHorse. Шучу, оно не стоит того. Посмотрим, что бы из этого вышло. В последующих главах расчеты будут более гибкими.

Итак, четвертый массив данных и график (красные)

Какой график лучше?

Ежемесячный платеж на 2,2т.р. больше чем по дифференцированному с теми же условиями, но плюсом экономия по процентам около 200т.р., минус 2,5 года «рабства». Всего-то. 30 минут потрачено зря. Возможно, для кого-то это стоит того, для большинства думаю не стоит. Все равно интересно. Это сейчас кредитная благодать со ставкой до 8%. А вбивая в эту таблицу ставку 12% и выше, экономия повышается пропорционально.

Здесь есть еще один нюанс: во многих банках ограничена минимальная сумма досрочного погашения. Решается это следующим образом: разница накапливается несколько месяцев и потом вносится одним платежом. Естественно экономия уменьшается за счет «пилообразности» графика, но несущественно.

В сухом остатке совершенно не важно: кредит с аннуитетным платежом, дифференцированным, или со своим, потому что каждый месяц всегда платишь 1/12 процентной ставки остатка долга. Две формулы выше лишь способ организовать порядок выплаты основного долга. Можно поломать шаблоны и заняться формированием ежемесячного платежа самому.

Дочитав до сюда, мой друг сказал: ###ть ты заморочился! Я понял одно – если возьму ипотеку, я тебе все поручу считать.

Досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково.

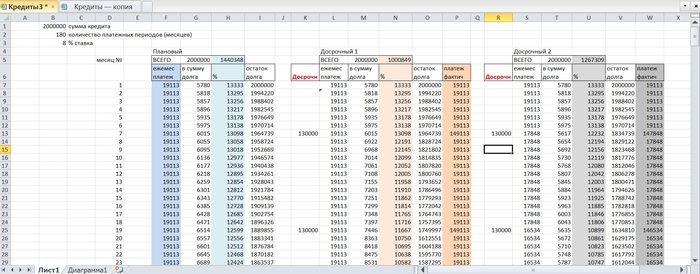

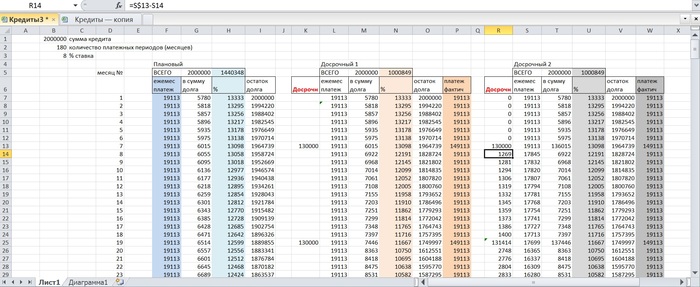

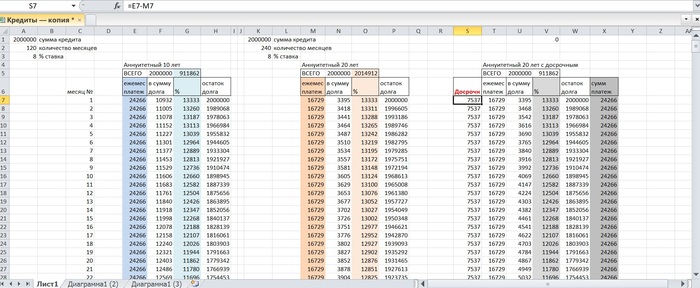

Уже знакомый кредит (2 млн., 8%, 15 лет). Необходимо внести досрочный платеж. Например, ФНС перечислила налоговый вычет, и заемщик задумывается: внести досрочный платеж, сократив срок кредитования или уменьшив ежемесячный платеж. Допустим, годовой доход заемщика составляет 1млн.р., а первая половина налогового вычета поступает, скажем, через 7 месяцев после покупки квартиры, вторая половина соответственно через 19.

Собственно сам кредит – массив «Плановый». И два массива того же кредита с досрочным погашением – «Досрочный 1» и «Досрочный 2». В первом учитывается досрочное погашение с уменьшением срока кредитования, во втором – с уменьшением ежемесячного платежа.

Что имеем? При досрочном погашении с уменьшением срока кредитования экономия по процентам примерно на 250т.р. больше, чем при досрочном погашении с уменьшением суммы платежа, а срок выплат на 3 года меньше. Но, уменьшая сумму платежа, впоследствии платим меньше по основному долгу. Получается расчеты не эквивалентны. Уравниваем! Разницу платежей между вариантом 1 и вариантом 2 плюсуем к варианту 2 после «вброса» налогового вычета.

Столбцы «платеж фактический» у обоих кредитов совпали. Переплаты по процентам обоих вариантов досрочного погашения сошлись. Графики легли в одну линию. Второй антимиф доказан.

При возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

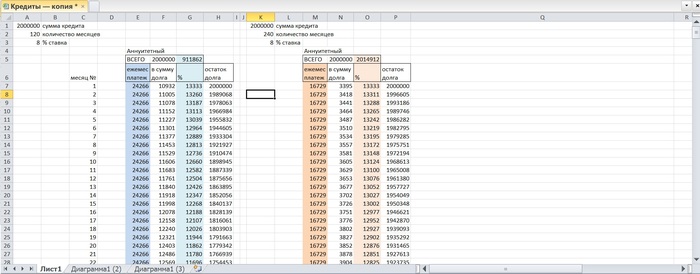

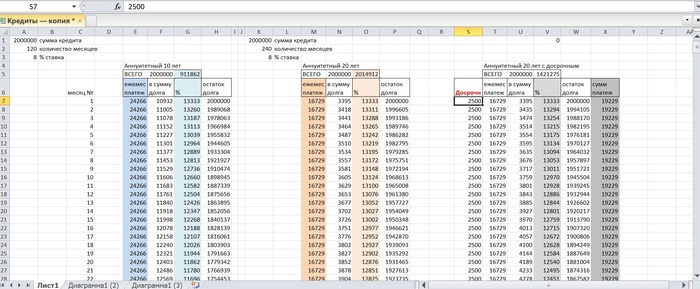

Знакомые исходные данные, два кредита с аннуитетным платежом:

2 млн. – сумма кредита;

10 и 20 лет – сроки кредитов. Думаю самое оно. Платеж для срока кредитования 20 лет не намного больше, чем для срока кредитования 25 лет. А 10 лет по факту убирается в 5 лет. Вполне жизненные цифры.

Подставляем цифры, формируем массивы, строим графики.

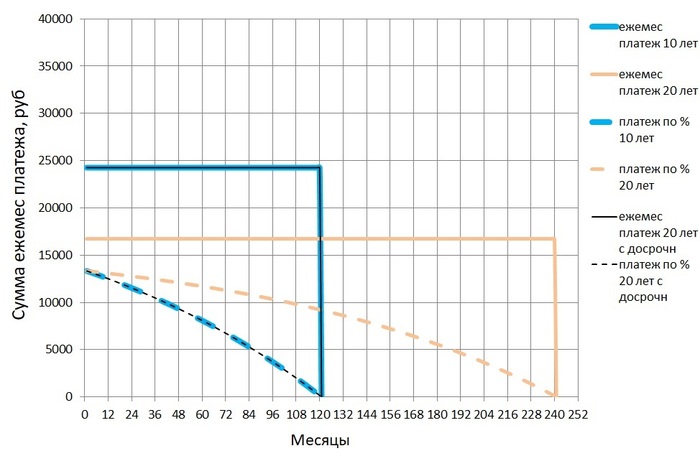

Это все очевидно. Это именно то, что нам показывает кредитный калькулятор онлайн. Переплата по процентам кредита на 20 лет составляет 2014912 рублей. Переплата по процентам кредита на 10 лет составит 911862 рубля. Надо брать? – на самом деле разницы нет!

Небольшое отступление: смотря на эти цифры, я не вижу цифры. Равно как и на работе: огромные массивы данных, более 100 тысяч строк. Для кого-то это просто цифры, для меня это не так: в голове чёткая картина физических процессов и их результат. Можно сравнить с отрывком из фильма «Матрица»: Информации, получаемой из Матрицы, гораздо больше, чем ты можешь расшифровать. Ты привыкаешь к этому. Скоро твой мозг сам делает перевод. Я уже даже не вижу код. Я вижу блондинку, брюнетку и рыжую.

И со мной такое. Настоящему научному сотруднику нет разницы, что подвергать анализу: поток данных, описывающих физические процессы, или финансовые потоки. Глядя в свой массив данных, не этот, а в свой, я вижу не цифры, а их результат. Например, этот.

Есть и масса других вариантов.

График кредита на 20 лет с досрочным погашением разницей ежемесячных платежей лег аккуратно на график кредита сроком на 10 лет. Снова все правильно.

Печатая все это, завязался очередной бесполезный спор с другом:

— Зачем ты все это считаешь?

— Отвали. Допишу, и вместо этих вопросов будешь спрашивать только как пользоваться Excel.

— Нафига мне Excel? Есть кредитные калькуляторы!

— И что тебе кредитный калькулятор насчитает?

— Он посчитает какой кредит выгоднее.

— И на какой срок выгоднее при одинаковых платежах?

— При меньшем сроке переплата по процентам меньше.

— Бесполезно спорить, прибегнем к консультации третьих лиц. Звони Володе, у него два ипотечных кредита, задай вопрос: при досрочном погашении выгоднее долгосрочный или краткосрочный кредит?

Володя: зависит от стратегии гашения, обычно без разницы. Но лучше брать долгосрочный.

— Молодец, соображает. Можно исключать его из списка рассылки.

Почему долгосрочный? (громко сказано, 20 лет вполне хватит).

А вполне случаются моменты, когда платить нечем. За пять лет даже у меня несколько раз случались такие ситуации. При меньшем обязательном платеже меньше вероятность в тяжелые времена стать жертвой штрафных санкций банка. Но и что бы каждый месяц педантично платить сверх обязательного платежа, нужно иметь выдержку. Хотя и суммы платежей отличаются незначительно, 24266 против 16729, где взять лишние 7,5т.р. для досрочного погашения? Да где угодно. В конце концов, зарплаты иногда растут вместе с ростом цен. Если нет – с друзьями обычно происходит следующий монолог: А вот ты пиво часто пьешь? Сигареты куришь? Откажись от этого частично, и средства найдутся.

Здесь сразу вспоминается текст одной из песен группы Кирпичи, в текстах которой я ощущаю не только шлейф алкоголя, но и интеллект:

«И денег на пиво становится все больше походу

Что вы смеётесь? Пиво – знатная статья pасходов»

Прям в голове заиграла.

Допустим, негде взять 7,5т.р., а есть только 2,5т.р.. Раз в месяц это мелочь.

Вбиваю в ячейку досрочного погашения 2500р. Получаю:

Ежемесячный досрочный платеж 2,5т.р. дал эффект в около 600т.р. (площадь фигуры между желтой пунктирной и черной пунктирной линиями). Срок кредитования сократился на 5 лет. Глядя на эти графики становится ясно, почему все в основном берут заем на 15 лет. Таких сравнительных графиков можно построить сколько угодно и выбрать из них оптимальный. И корректировать его на протяжении всего срока кредитования увеличивая эффективность. Еще один вариант – хочу и могу каждый месяц платить 30000р. вместо 16792р.. Таблицу приводить уже лишнее, только график и цифры. Имеем следующее:

Переплата по процентам около 654т.р., что втрое меньше первоначальных 2млн. И закрывается кредит через 7,5 лет. Уже интересно.

Назревает логический вопрос: зачем так заморачиваться?

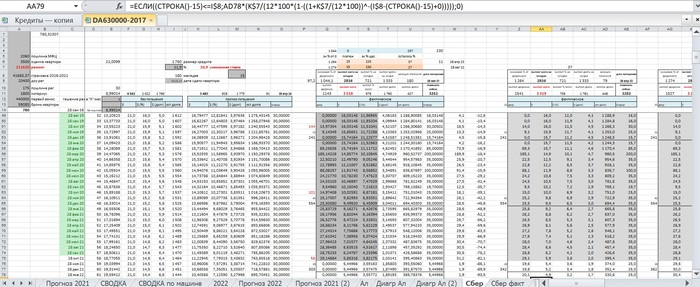

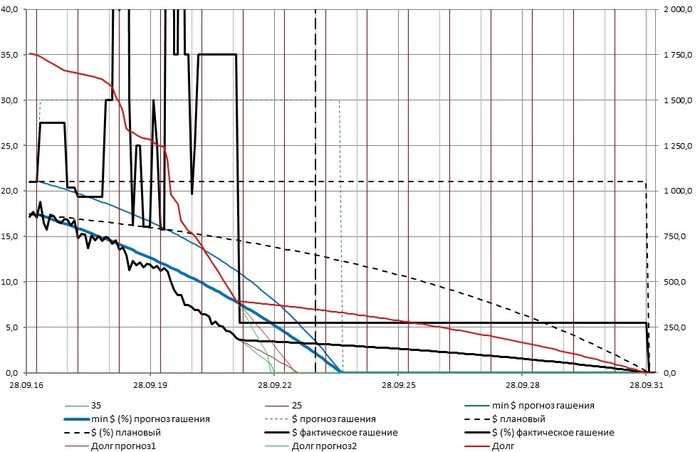

Во-первых: не сильно то и заморачиваешься. При наличии начальных навыков пользования MS Excel это все делается довольно быстро. Даже в моей «бухгалтерии», где все вышеописанное выглядит немного сложнее и изобилует операторами И, ИЛИ, ЕСЛИ, что в конечном итоге значительно упрощает процесс. Всяко интереснее, чем рубиться в PS.

Во-вторых, нужно оценивать эффективность досрочного погашения в разные периоды. То что дает хороший эффект сейчас, через несколько лет может оказаться низкоэффективной финансовой нагрузкой.

Если в настоящий момент цель закрыть кредит у вас стоит на первом месте, а все остальное отложено на потом – можно «вбрасывать» все что есть и не усложнять себе жизнь расчетами. В остальных случаях стоит посчитать. По мне, так грань между шестизначной и семизначной цифрой слишком тонкая.

Расчет в моем случае – с учетом переплаты по процентам и стоимостью ремонта выйти на стоимость квартиры ниже рыночной на определенную сумму. Если вы занимаетесь покупкой недвижимости с целью перепродажи – самое оно.

Все описанное выше справедливо и для потребительских кредитов. Конечно, расчетные суммы снижаются из-за маленьких сроков кредитования, но на коротком отрезке времени они становятся более значимыми, и процентные ставки там покруче – есть над чем подумать.

Если у вас нет ипотеки и, прочтя статью целиком, вы не разобрались, то, как говорил один из моих преподавателей: «Ничего страшного. Главное знать, что существуют подобные способы и методы и, когда от этого будет зависеть ваш доход, вы сразу вспомните и очень быстро во всем разберетесь».

Возможно когда-нибудь сделаю универсальный файл для составления прогнозов с подробным описанием. А лучше сразу не игру-убийцу времени, а приложение с рекламой. Где разработчики? Excel не всем под силу.

Внимание всем, кто хочет купить квартиру в Сочи!

Итог: дорогие граждане, желающие жить на юге страны, не стройте себе иллюзий на счёт цен в Сочи. Реальный низ рынка сейчас 200.000 за квадратный метр. Средняя цена уже около 250-300. Прежде чем переехать в Сочи в неизвестность, снимите квартиру месяца на три и с утра до вечера колесите по городу, общайтесь с местными жителями, с потенциальными соседями и лишь потом переходите к сделке по интересующей квартире.

А в целом: когда уже этот бардак на рынке недвижимости с «фонарями» прекратится? Принципиально не буду работать с такими ушлыми риэлторами, которые за деньги продадут кого угодно.

Может стоит правительству разработать какой-то закон по урегулированию всей этой мерзкой деятельности?

ДомКлик от Сбербанка или лохотрон риэлторов

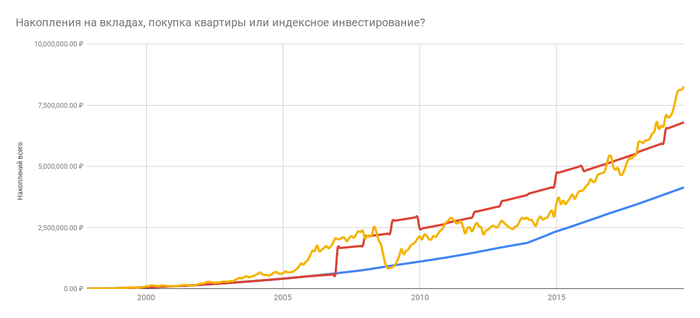

Вклады, недвижимость или фондовый рынок в России: 1997-2021

Два года назад я уже делал пост на эту тему. Суть поста заключалась в том, что я сравнивал три варианта возможных накоплений, начиная с 1997 года и до сентября 2019 года:

Сценарий 1, Ультраконсервативный. Деньги накапливаются на вкладах в банках с ежемесячным пополнением.

Тогда для многих читателей (и для меня в том числе) результат расчётов стал открытием:

Несмотря на то, что мы явно подсуживали недвижимости (мы знаем будущее и знаем время, когда лучше брать ипотеку, квартира сдается в идеальных обстоятельствах, и сопутствующих расходов на приобретение нет), недвижимость шла бок-о-бок с рынком акций, но акции немного обогнали недвижимость.

Прошло 2 года, и я обновил расчёты. Далее представлены результаты расчётов в период с 1997 по 2021 год включительно.

Сценарий 1, Ультраконсервативный

Наш герой начинает с 500 рублей в месяц в 1997 году. Правда, тогда до деноминации это были полмиллиона рублей, половина средней зарплаты. С каждым годом эта сумма повышается на 500 рублей. Так, в 2021 году сумма ежемесячных сбережений уже составила 12’500₽.

В сумме в сбережения отправлено 1’908’500₽. Через 24 года его вклад принес ему 4’919’500₽ или 2,6х.

Сценарий 2, Прагматичный

Начиная сдавать квартиру за 8000₽/мес в 2006, он пришел к 25000₽/мес в 2021. Он не тратится на ЖКХ. Он делает это «всерую», не платя налог с прибыли. Он уверен, что квартира вечная, и не страхует её. Квартира сдается всегда, ни месяца простоя за 15 лет. Он не делает в квартире ремонт, даже косметический. Никаких комиссионных расходов при покупке. Банк забыл о страховании жизни ипотечника и имущества в залоге. Не квартира, а золото! Владелец по-прежнему плюсом к арендным платежам откладывает всё те же ежемесячные сбережения.

Благодаря таким идеальным условиям, погашение ипотеки произошло за 5 лет, впоследствии все сбережения и платежи по аренде сверх ипотеки отправлялись на банковский вклад, где к 2016 году вновь накопилась приличная сумма.

В сумме в сбережения отправлены те же 1’908’500₽. Получены 3’021’000₽ с аренды двух квартир. Они тоже реинвестировались. Через 24 года его талантливое управление недвижимостью в идеальных условиях принесло ему 12’203’500₽ или 6,4х.

Сценарий 3, Инвестиционный

Все дивиденды, которые герой получил до 2008 года, он просто складировал и никуда не инвестировал, начав реинвестировать их только в 2008 году (просто у Мосбиржи данные по накопленным дивидендам публикуются с 2008 года). Я брал данные по индексу, который учитывает налоги с дивидендов. То есть, результат будет за вычетом налогов.

В сумме в сбережения отправлены те же 1’908’500₽. Но несмотря на все невзгоды, результат третьего героя составил 13’229’500₽ или 6,9х.

1. Недвижимость и акции по-прежнему показывают примерно одинаковую доходность при одинаковых вложениях на 24-летнем периоде.

2. При этом, акции показывают гораздо большую волатильность, что не есть хорошо.

6. Я ожидал увидеть более убедительный результат в акциях. Если бы тот же самый замер был сделан в 2020 году, мы бы увидели превосходство недвижимости.

Через пару лет вновь повторю расчёты.

Как понизить ставку по ипотеке. *Для семей с детьми

Надеюсь, хотя бы для одной семьи данная информация будет полезна и выгодна. Может уже было, но тем не менее.

Искал информацию о том, как воспользоваться средствами маткапитала и случайно наткнулся на статью, про то что есть для семейных хорошая программа по снижению ставки по действующей ипотеке (нам снизили процент с 8.9 до 5.3). Не узнавал распространяется ли на все банки, но вроде бы это некая госпрограмма, поэтому должно быть доступно всем, при соблюдении условий.

Вот условия (с сайта):

У вас родился или родится первый ребенок или последующий в период с 1 января 2018 года до 31 декабря 2022 года

Недвижимость куплена по договору долевого участия, договору уступки прав требования или договору купли-продажи. Продавец жилья по договору — юридическое лицо: застройщик или инвестор

Вам осталось выплатить по кредиту меньше 85% от стоимости жилья и не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных субъектов РФ

Заявление подается в присутствии обоих супругов, рассматривается, как я понял, в момент подачи.

Ответ на пост «О том, как продают и покупают ипотечные арестованные квартиры»

Один из пикабушников написал крайне интересный и полезный пост по поводу реализации заложенного имущества. Мы регулярно сталкиваемся с этой темой со всех сторон процесса (в качестве представителей как собственника-должника, так и кредитора, и даже покупателя), в связи с чем хотели бы написать несколько дополнений, которые часто интересны нашим клиентам.

1. Процесс продажи квартиры, описанный @Zhopozavr, выглядит так для должника только в том случае, если он проявляет некоторую добросовестность в отношении судебного процесса. Т.е. получает заказные письма, читает их сам или вместе с юристом, своевременно пишет отзывы в суд и принимает в нем участие. Однако, если же должник заинтересованности не проявляет, то весь этот процесс проходит без его участия, а сам должник узнает о реализации его квартиры только после того как к нему в дверь постучится новый собственник со вступившим в силу решением суда и свежей выпиской из ЕГРН с фамилией нового собственника. Почему-то многие думают, что реализация квартиры будет сопровождаться регулярными посещениями квартиры со стороны кредитора, к нему будут заявляться оценщики, а судья чуть ли не лично должен приехать в квартиру, чтобы убедиться что он отправляет на реализацию. Разумеется, это не так. Кроме получения заказных писем и мониторинга сайта суда по месту жительства должнику зачастую неоткуда узнать, что его квартира выставлена на торги.

Действительно, судье проще отменить. Однако, для рассмотрения вопроса об отмене назначается отдельное судебное, на которое может прийти заявитель, и сообщить суду, что все значимые для решения вопросы в заседании были рассмотрены, новых обстоятельств в деле нет и быть не может, а сторона пытается отменить заочное решение только с целью затягивания процесса. И суд с высокой долей вероятности в отмене заочного решения откажет.

Вышеприведенные дополнения касаются не только суда по взысканию долга и реализации квартиры, но и суда по выселению, и любого другого суда, в котором истец будет активно сопротивляться затягиванию.

3. И еще добавим несколько слов к комментарию #comment_210314140

О том, как продают и покупают ипотечные арестованные квартиры

Думаю, этот пост будет интересен всем, кто брал ипотеку, то есть многим.

Начну с того, что фраза «пока у вас ипотека, квартира принадлежит не вам, а банку» режет слух так же, как фраза «мы пока не расписывались, живём гражданским браком».

Как происходит продажа залоговой квартиры за долги в сознании обывателя?

Вы перестаёте платить, банк отбирает квартиру, продаёт, и что-то возможно вам остаётся.

Теперь я расскажу, как это происходит на самом деле, какие есть лазейки, что бы процесс затянуть и наоборот, как можно мотивировать должника заплатить.

Этап третий, опять судебный.

Новый покупатель с Росимуществом зарегистрировали сделку в Росреестре, вы теперь не собственник своей бывшей квартиры, но прописаны там и до момента выселения имеете право проживать. Если покупатель возьмёт официальный путь вашего выселения через суд, то как затянуть процесс, я вам уже рассказал. К слову, ваши несовершеннолетние дети итоговому результату этого процесса вряд ли помешают. Ну а что поделать, взяли деньги в долг, надо платить, либо с вещами на выход.

Инсайт

Лично для меня это было действительно инсайтом, когда узнал: вы можете обратить взыскание на залоговую квартиру, не имея к ней никакого отношения. Конкретно, читайте п. 68 Постановления Пленума ВС РФ №50 от 17.11.2015 г. То есть, если иного имущества нет, то пристав обращает взыскание на единственное заложенное имущество. Допустим, есть Вася, который взял квартиру в банке в ипотеку, платит по ней исправно и взял у вас в долг, но вам платить перестал. Вы просудились, отправили листы приставам и всё, никаких поступлений нет, кроме ипотечной квартиры имущества нет. Подаёте в суд на обращение взыскания на ипотечную квартиру, за которую Вася исправно платит и наблюдаете степень офигевания Васи от того, что его квартиру вот-вот выставят на торги. Конечно, в первую очередь долг погасят перед банком, а если что останется, то отдадут вам. Но представляете, какая мотивация появится как минимум с вами договориться и начать платить? А то и вообще деньги волшебным образом найдутся.

Я тут почитал правила, и как понял, размещение ссылки на личную страницу не карается. Там тоже буду размещать всякие истории, измышлизмы и прочее.