Предельные издержки и предельный доход. Равновесие фирмы в краткосрочном периоде

![]()

![]()

В одной и той же отрасли действуют не одинаковые, а совершенно разные фирмы с разными масштабами, организацией и технической базой производства, а значит, и с разным уровнем издержек. Сравнение средних издержек фирмы с уровнем цены дает возможность оценить положение этой фирмы на рынке. Динамика средних издержек характеризует положение фирмы на рынке, однако сама по себе не определяет линии предложения и точки оптимального объема производства. Действительно, если средние издержки ниже цены, то на этом основании мы можем лишь утверждать, что фирма находится в зоне прибыльного производства, а при объеме производства равном минимальным средним издержкам, фирма получает максимальную прибыль на единицу продукта. Однако означает ли это, что это и есть оптимальный объем производства, где фирма достигает своего равновесия? Производителя, как известно, интересует не прибыль на единицу продукции, а максимум общей массы получаемой прибыли. Линия средних издержек не показывает, где достигается этот максимум.

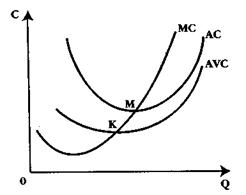

В связи с этим необходимо рассмотреть так называемые предельные издержки, т. е. дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. Предельные издержки получаются как разность между издержками производства n единиц и издержками производства n—1 единиц: МС = ТСn – ТСn—1. На рисунке ниже показана динамика предельных издержек.

|

Кривая предельных издержек не зависит от постоянных издержек, потому что постоянные издержки существуют независимо от того, производится ли дополнительная единица продукции. Сначала предельные издержки сокращаются, оставаясь ниже средних издержек. Это объясняется тем, что если издержки на единицу продукции убывают, следовательно, каждый последующий продукт стоит меньше средних издержек предшествующих продуктов, т. е. средние издержки выше предельных. Последующий рост средних издержек означает, что предельные издержки становятся выше предшествующих средних издержек. Таким образом, линия предельных издержек пересекает линию средних издержек в ее минимальной точке М.

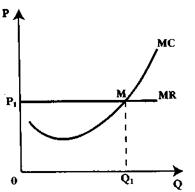

В условиях свободной конкуренции, как известно, производитель не может повлиять на уровень рыночной цены, и, следовательно, продает любое количество своей продукции по одной и той же цене. Это значит, что в условиях свободной конкуренции дополнительный доход от продажи дополнительной единицы продукции будет при любом объеме одинаков, т. е. предельный доход будет равен цене: MR = Р.

Введя понятия предельных издержек и предельного дохода, мы можем теперь более точно определить точку равновесия фирмы, или точку, где она прекращает производство, добившись максимально возможной при данной цене массы прибыли. Очевидно, что фирма будет расширять объем производства, пока каждая дополнительно произведенная единица продукции будет приносить дополнительную прибыль. Другими словами, пока предельные издержки будут меньше, чем предельный доход, фирма может расширять производство. Если предельные издержки начнут превышать предельный доход, фирма будет нести убытки.

|

На рис. выше показано, что с увеличением производства кривая предельных издержек (МС) идет вверх и пересекает горизонтальную линию предельного дохода, равного рыночной цене Р1 в точке М, соответствующей объему производства Q1. Любое отклонение от этой точки приводит к потерям для фирмы либо в виде прямых убытков при большем объеме производства, либо в результате сокращения массы прибыли при уменьшении выпуска продукции.

Таким образом, условие равновесия фирмы, как в краткосрочном, так и в долгосрочном периоде можно сформулировать следующим образом: МС = MR. Любая фирма, добивающаяся прибыли, стремится установить такой объем производства, при котором соблюдается это условие равновесия. Далее мы узнаем, что на рынке совершенной конкуренции предельный доход всегда равен цене, поэтому условие равновесия фирмы приобретает вид МС = Р.

Раздел 2. Теория производства

Цель: определение оптимума фирмы в условиях совершенной конкуренции.

Оглавление

2.1. Определение цены и объема производства в условиях совершенной конкуренции в краткосрочном периоде

Эта тема посвящена исследованию влияния внешней для фирмы среды на ее поведение. В зависимости от различных рыночных ситуаций по-разному решаются вопросы цен и объемов производства.

В микроэкономике обычно анализируется поведение предприятий в 4 рыночных ситуациях: совершенная конкуренция, как противоположность ей – монополия, и в качестве промежуточных состояний – олигополия и монополистическая конкуренция.

В реальной действительности наиболее типичны монополистическая конкуренция и олигополия. Однако процесс принятия решений фирмой наиболее четко виден при анализе совершенной конкуренции и монополии. Они дают как бы образец или стандарт поведения фирмы.

В условиях совершенной конкуренции предприятие вынуждено продавать продукцию по независящей от него рыночной цене. Другая ситуация – предприятие-монополист, обладая абсолютной рыночной властью, может выбрать в качестве независимой переменной либо выпуск, либо цену, предоставляя рынку возможность определять величину выпуска. На рынке олигополии предприятия чаще всего являются ценоискателями. Хотя олигополист и обладает определенной рыночной властью, но не может так просто влиять на цену, как монополист. Ему приходится учитывать, как на его ценовое решение будут реагировать соперники. В отличие от олигополистов предприятиям, работающим на рынке монополистической конкуренции, нет необходимости учитывать реакцию конкурентов. Предприятия не являются взаимозависимыми. Их поведение ближе к поведению предприятий в условиях совершенной конкуренции. Неоднородность продукции, ее дифференциация дает таким предприятиям определенную степень рыночной власти при назначении цен.

Совершенная конкуренция предполагает: малые размеры и множественность предприятий, производство ими однородной продукции, невозможность изменять цены, свободу входа в отрасль и выхода из нее, совершенную информированность.

Рис. 1. Линия спроса на продукцию конкурентной фирмы

Рис. 2. Линия, характеризующая выручку конкурентной фирмы

Для определения уровня производства, при котором конкурентная фирма будет получать максимальную прибыль, используются два подхода:

1. Сравнение общей выручки – TR и совокупных (валовых) издержек – ТС:

Рис. 3. Максимизация прибыли или минимизация убытков

конкурентной фирмы (сопоставление TR и TC)

Точки А и С – точки критического объема производства: любые объемы за пределами этих точек ( Qc) принесут убытки, т. к. общая выручка меньше общих затрат (TR TVC, т. к. некоторая часть выручки пойдет на оплату TFC.

Если же TR Сравнение предельной выручки (MR) и предельных издержек (MC):

Общее правило для любой фирмы: фирма будет максимизировать прибыли или минимизировать убытки, производя такой объем продукции, при котором:

Рис. 4. Максимизация прибыли конкурентной фирмы (сопоставление MR и MC)

При объеме производства Qa предельные издержки минимальны. Однако фирма, стремящаяся к максимизации прибыли, должна продолжить расширять производство до Qe, где MR=MC. Прибыль на единицу продукции равна разнице между ценой и средними издержками (p–AC) или ес – на графике. Общая величина прибыли будет равна площади pcp * ec.

Предположим, однако, что цена меньше средних издержек (p Минимизация убытков

Рис. 5. Минимизация убытков конкурентной фирмы

(сопоставление MR и MC)

В данной ситуации убытки фирмы равны площади p * pcce. Стремясь минимизировать убытки, фирма должна попытаться покрыть выручкой средние постоянные затраты: AFC=AC–AVC. Если цена выше AVC, то фирме это удастся.

Таким образом, если p>AVC, то в краткосрочном периоде фирме стоит продолжить функционирование. Если же p, — закрыться и оплатить убытки из собственного кармана.

2.2. Поведение фирмы в условиях совершенной конкуренции в долгосрочном периоде

В данной ситуации на передний план выступает такая особенность совершенной конкуренции, как свобода входа в отрасль и выхода из нее, т. е. мобильность ресурсов.

Рис. 6. Оптимум конкурентной фирмы в долгосрочном периоде:

a) предприятие, б) отрасль

В итоге в долгосрочном периоде оптимум конкурентной фирмы в точке e, где MR=MC=AC, т. е. устанавливается при нулевой экономической прибыли (что не означает отсутствие бухгалтерской прибыли).

Выводы

Вопросы для самопроверки

Литература

Раздел 2. Теория производства

Цель: раскрыть исходные позиции теории производства.

Оглавление

1.1. Предприятие, его внутренняя и внешняя среда

Экономические агенты подразделяются на две группы: производители и потребители. Первые называются предприятиями или фирмами.

Фирма (ит.: «подпись на бумаге») – это экономический агент (хозяйствующая единица), который занимается хозяйственной, промышленной, торговой деятельностью и обладает обусловленной законом экономической и административной самостоятельностью.

Понятие «фирма» несколько шире понятия «предприятие», поскольку может использоваться применительно и к одному и к нескольким предприятиям, объединенным организационно, технологически, финансами.

Основные признаки фирмы таковы:

В отличие от рыночного порядка, предполагающего спонтанный характер связей, фирмы базируются на иерархическом принципе организации экономической деятельности. В рыночной экономике действуют косвенные методы контроля, на фирме – прямые; рыночная экономика исключает диктат, фирмы предполагают единоначалие, основываются на административных формах управления.

На деятельность фирмы можно смотреть с двух сторон: индивидуальной и общественной.

С точки зрения индивидуальных целей – ее деятельность направлена на максимизацию прибыли. Отсюда она заинтересована в максимально высоких ценах на свою продукцию, низких – на ресурсы. С другой стороны, предприниматель выполняет общественную функцию : создание продукции, изучение потребностей общества, их удовлетворение.

Стремление предпринимателя преуспеть порождает конкуренцию. Она требует от предпринимателя высокой отдачи, способности быстро реагировать на нужды общества и НТП. Предприниматель всегда действует в условиях неопределенности, неустойчивости и риска.

Для снижения степени риска и управления им используются меры защитного характера.

Один из способов – диверсификация (diverse – разнообразие): производство нескольких видов продукции. Риск можно уменьшить с помощью самострахования – для этого создается специальный резервный фонд. Одним из способов является хеджирование (hedge – огораживать) – страхование от возможных потерь при колебании цены товара на рынке посредством купли фьючерсных контрактов.

Каждый предприниматель взаимодействует с окружающей средой, от функционирования которой зависят его успехи и степень риска. Внутренняя среда складывается из отношений между собственниками капитала, менеджерами и наемными работниками.

Внешняя среда включает в себя отношения:

1.2. Формы организации предпринимательства

В зависимости от основной цели предприятия делятся на коммерческие и некоммерческие. В случаях, когда частные коммерческие или государственные предприятия не могут обеспечить удовлетворение индивидуальных и общественных потребностей, создаются и функционируют частные некоммерческие предприятия. К ним относятся добровольные благотворительные организации, природоохранные общества, организации помощи инвалидам, ассоциации потребителей, различные союзы и т. д., создаваемые, как правило, в сфере социальных услуг. Учреждения таких предприятий является результатом частной инициативы. Их ресурсы формируются за счет частных пожертвований, государственных дотаций, членских взносов, добровольного труда членов данных организаций. Им, как правило, предоставляются налоговые льготы. Извлечение прибыли у таких предприятий не является целью.

По виду и характеру деятельности различают промышленные, транспортные, сельскохозяйственные, кредитно-финансовые и прочие предприятия.

По размерам предприятия выделяют малые, средние, крупные и особо крупные.

Роль малых предприятий в рыночной экономике характеризуется:

Крупные предприятия обладают как достоинствами, так и недостатками. Преимущества крупных фирм состоят в следующем:

По формам собственности различают частные, государственные, муниципальные и кооперативные предприятия.

Государственные предприятия могут быть как коммерческими, так и некоммерческими. В качестве организатора производства и учредителя здесь выступает государство (или муниципалитет). Обычно государственные предприятия функционируют в сферах хозяйственной деятельности, которые не привлекают частный бизнес по причине чрезмерно больших первоначальных капиталовложений, инвестиций с большим сроком окупаемости, общественной значимости производимой продукции. Государство берет на себя это производство в целях более полного удовлетворения общественных потребностей и стимулирования НТП.

Удельный вес государственных предприятий в общем выпуске промышленной продукции колеблется в разных странах от 20 до 25 %. Большая часть государственных предприятий сосредоточена в добывающих отраслях, общественном транспорте, строительстве дорог и т. д.

Особый статус имеют унитарные предприятия – коммерческие организации, не наделенные правом собственности на закрепленное за ними имущество. Их имущество является государственной или муниципальной собственностью и не может быть разделено по долям, паям. По характеру прав, на основании которых за унитарными предприятиями закрепляется неделимое имущество, выделяют предприятия, основанные на праве хозяйственного ведения, и предприятия, основанные на праве оперативного управления. Различие между ними состоит в том, что первые более самостоятельны: они не отвечают по долгам собственника, а собственник не отвечает по долгам предприятия. Унитарные предприятия второго типа образуются только на федеральном уровне. Государство несет ответственность по обязательствам этих предприятий.

Производственные кооперативы основаны на частно-коллективной форме собственности. Кооператив представляет собой добровольное объединение граждан на основе членства для совместной хозяйственной деятельности. Собственники средств производства в таких предприятиях одновременно являются и работниками. Поэтому их доходы состоят из двух источников: заработной платы и прибыли.

По принадлежности капитала выделяют национальные, иностранные и совместные (смешанные) предприятия.

1.3. Производственная функция и ее свойства. Общий, средний и предельный продукт переменного фактора

Производство есть процесс преобразования производственных ресурсов в готовую продукцию. Задача фирмы – наиболее эффективно использовать ресурсы, получить от них наибольшую отдачу. Это характеризуется производственной функцией. Она показывает максимально возможный объем продукции, который может быть получен при данных ресурсах:

Свойства производственной функции:

Производственный процесс протекает во времени. Исходя из этого, можно рассматривать два периода: краткосрочный и долгосрочный.

Краткосрочный период – это такой период, в течение которого производители в состоянии изменить какую-то часть применяемых ресурсов. Он слишком краток для изменения у предприятия производственной мощности, но достаточен, чтобы изменить степени ее загрузки. Факторы производства (труд, сырье, вспомогательные материалы и др.), которые могут быть изменены в рамках краткосрочного периода, называют переменными (variable). Все неизменные факторы – постоянными (fixed).

Долгосрочный период – это такой период, когда фирма может изменить все вводимые ресурсы и технологию, осуществить реорганизацию, модернизацию, принципиально расширить или сократить производство. В этом периоде все факторы производства являются переменными.

Результатом производственного процесса является продукт. В рамках простейшего экономического анализа изучают общий (совокупный), средний и предельный продукт переменного фактора.

Общий продукт переменного фактора (Total product – TP) – это объем продукции, производимой при определенном количестве данного фактора и прочих неизменных факторах производства.

Средний продукт переменного фактора APV – отношение TPV к использованному количеству переменного фактора, или: сколько продукции производится на единицу переменного фактора:

В связи с этим исследуется предельный продукт переменного фактора MPV – прирост общего продукта, полученный в результате применения дополнительной единицы данного фактора.

Рис. 1. Общий (TP), средний ( APL) и предельный (MPL) продукт переменного фактора.

В данном случае в качестве переменного фактора выступает

количество рабочей силы (labor – труд)

Можно доказать, что предприятие должно увеличивать любой переменный фактор (количество рабочей силы) при неизменности других до тех пор, пока не сравняются его средний и предельный продукт, на графике – до L3. Оставшиеся средства необходимо использовать либо на увеличение других факторов, либо – альтернативным путем (к примеру, положить в банк под проценты).

Таким образом, подобный анализ позволяет определить оптимальный объем производства и оптимальное сочетание факторов производства.

1.4. Кривые равного продукта (изокванты) и линии равных затрат (изокосты)

Производители также являются потребителями, используя ресурсы: капитал и работников. Для исследования их поведения в данном случае также используются кривые безразличия – изокванты (isoquant) или линии равного продукта и бюджетные линии – изокосты (isocost) или линии равных затрат.

Рис. 2. Изокванты, представляющие разные уровни выпуска.

К – производственный капитал (оборудование); L – число рабочих

Для фирмы изокванты – это кривые равных полезностей, но в отличие от кривых безразличия они показывают реальные объемы производства.

На изокванте увеличение использования одного фактора (L) компенсируется уменьшением использования другого фактора (К). От скольких единиц одного фактора (К) можно отказаться для увеличения второго фактора (L) на единицу, показывает предельная норма технической замены – MRTS :

Как правило, MRTS уменьшается по мере движения вдоль изокванты.

На изоквантах можно видеть интенсивность применения различных ресурсов в определенном варианте их комбинации. Производственный способ А – капиталоемкий, способ В – трудоемкий.

При анализе изоквант используются натуральные показатели применяемых ресурсов и выпуска продукции. Но наиболее эффективные экономически комбинации зависят от цен на ресурсы.

При соотношении цен pL/pK можно изобразить линию равных издержек или линию цен – изокосту (или бюджетную линию).

Рис. 3. Линии равных затрат (изокосты)

Рост возможностей фирмы (ее бюджета) или снижение цен сдвигают изокосту вправо. И наоборот, если меняются цены, меняется наклон изокосты.

1.5. Оптимум производителя. Отдача от масштаба

Равновесие (оптимум) производителя характеризуется точкой касания изокосты и изокванты – точкой е – общая сумма затрат на производство данного выпуска продукции сводится к минимуму.

Рис. 4. Оптимум производителя

Здесь выполняется равенство:

При изменении цен, во-первых, меняется доходность фирмы; во-вторых, фирма может приобрести больше подешевевшего ресурса. Можно рассмотреть разложение общего эффекта изменения цен на эффект замены и эффект дохода.

В случае возрастающей отдачи от масштаба предприятие должно наращивать производство, т. к. это приводит к относительной экономии (на единицу продукции).

Уменьшающая отдача свидетельствует, что эффективный размер предприятия уже достигнут и дальнейшее наращивание производства нецелесообразно.

Рис. 5. Отдача от масштаба.

а) постоянная отдача от масштаба (Оа=аб=бс);

б) убывающая отдача от масштаба (Оа аб>бс)

На основе проведенного анализа можно сделать следующие выводы:

1.6. Затраты и результаты: общие, средние и предельные величины выручки и издержек

Произведя определенное количество продукции и продав ее, фирма получает выручку (доход). Следует различать общую (совокупную) выручку, среднюю и предельную.

Общая (совокупная) выручка (Total revenue – TR) – это сумма выручки, полученной фирмой от продажи всех произведенных товаров. При постоянной цене она равна:

Средняя выручка (Average revenue – AR) – это выручка, приходящаяся на единицу проданного товара:

Предельная выручка (Marginal revenue – MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции (обычно на единицу):

Чтобы подсчитать полученную прибыль, необходимо знать затраты.

Затраты производства прежде всего рассматриваются в бухгалтерском смысле, т. е. как денежные затраты на приобретение ресурсов для производства. Это явные или внешние затраты.

С учетом временных границ издержки производства разделяют на постоянные (fixed cost) и переменные (variable cost). Кроме того различают совокупные или общие (total cost), средние (average cost) и предельные (marginal cost) издержки производства.

Отметим, что S — образная форма (см. рис. 6) совокупных переменных издержек связана с действием отдачи от масштаба: в начальный период организации производства фирма еще не достигла оптимальных размеров, происходит освоение мощностей, поэтому затраты растут быстрее объемов производства. В дальнейшем происходит относительная экономия затрат, но в конце концов, когда предприятие перейдет рубеж эффективного размера производства, совокупные переменные издержки резко возрастают.

Средние издержки производства (average cost – АС) – затраты на единицу произведенной продукции

AC также делятся на постоянные и переменные средние издержки, т. е.

AFC с ростом выпуска продукции уменьшаются (к примеру, арендная плата на единицу продукции), а AVC обычно сначала уменьшаются, а потом вследствие действия закона убывающей отдачи факторов производства — увеличиваются.

Предельные издержки (marginal cost – MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. МС — всегда переменные издержки.

Концепция предельных издержек имеет для фирмы стратегическое значение. Она позволяет определять те затраты, величину которых фирма может контролировать непосредственно, – увеличивать ли производство на несколько единиц или сократить.

Предельные издержки обычно сначала уменьшаются (а вслед за ними уменьшаются и средние затраты), поскольку это переменные затраты на той же базе постоянных затрат, а затем растут.

Рис. 6. Общие, средн ие и предельные издержки предприятия

Выводы

Каждый предприниматель взаимодействует с окружающей средой, от функционирования которой зависят его успехи и степень риска. Внутренняя среда складывается из отношений между собственниками капитала, менеджерами и наемными работниками. Внешняя среда включает в себя отношения: с другими предпринимателями; с биржами; с кредитно-денежной системой; со страховыми компаниями; с Министерством финансов; с такими агентствами, как Центральный эмиссионный банк, Экспортно-импортный банк, Государственный пенсионный фонд и т. д.

В зависимости от основной цели предприятия делятся на коммерческие и некоммерческие. По виду и характеру деятельности различают промышленные, транспортные, сельскохозяйственные, кредитно-финансовые и прочие предприятия. По размерам предприятия выделяют малые, средние, крупные и особо крупные. По формам собственности различают частные, государственные, муниципальные и кооперативные предприятия. По принадлежности капитала выделяют национальные, иностранные и совместные (смешанные) предприятия.

Производственная функция показывает максимально возможный объем продукции, который может быть получен при данных ресурсах. Ее свойства:

Общий продукт переменного фактора – это объем продукции, производимой при определенном количестве данного фактора и прочих неизменных факторах производства. Закон убывающей отдачи факторов производства или закон убывающей предельной производительности свидетельствует, что увеличение использования одного из факторов при фиксированной величине других приводит к последовательному снижению отдачи от его применения.

Средний продукт переменного фактора – отношение общего продукта к использованному количеству переменного фактора, или: сколько продукции производится на единицу переменного фактора.

Предельный продукт переменного фактора – прирост общего продукта, полученный в результате применения дополнительной единицы данного фактора.

Изокванты – это линии равного продукта. На изокванте увеличение использования одного фактора компенсируется уменьшением использования другого фактора. От скольких единиц одного фактора можно отказаться для увеличения второго фактора на единицу, показывает предельная норма технической замены. Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных комбинаций ресурсов, называется картой изоквант. Чем дальше от начала координат расположена изокванта, тем больший объем продукции она представляет.

Бюджетные линии фирмы – изокосты – это линии равных затрат. Рост возможностей фирмы (ее бюджета) или снижение цен сдвигают изокосту вправо. И наоборот. Если меняются цены, меняется наклон изокосты.

Равновесие (оптимум) производителя характеризуется точкой касания изокосты и изокванты – общая сумма затрат на производство данного выпуска продукции сводится к минимуму.

Расширяя производство, фирма сталкивается с понятием «отдача от масштаба». Она показывает, насколько увеличивается объем производства при увеличении используемых факторов производства. Если выпуск продукции растет пропорционально увеличению факторов производства, это говорит о постоянной отдаче от масштаба. Если выпуск продукции растет быстрее, чем количество применяемых ресурсов, то имеет место возрастающая отдача от масштаба, т. е. ресурсы экономятся. Если выпуск продукции растет медленнее, чем количество используемых ресурсов, то имеет место убывающая отдача от масштаба, т. е. увеличение выпуска продукции требует большего роста используемых ресурсов.

Анализ выпуска с помощью изоквант дает возможность определить технологическую эффективность производства. Пересечение изоквант с изокостами характеризует не только технологическую, но и экономическую эффективность, т. е. позволяет выбрать технологию в зависимости от цен (трудосберегающую, капиталосберегающую и т. д.). Анализ линии роста и отдачи от масштаба раскрывает понятие эффективного размера предприятия.

Общая (совокупная) выручка – это сумма выручки, полученной фирмой от продажи всех произведенных товаров.

Средняя выручка – это выручка, приходящаяся на единицу проданного товара. Предельная выручка – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции (обычно на единицу).

Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних) издержек. Экономическая прибыль равна бухгалтерской за вычетом неявных (внутренних) издержек.

Совокупные издержки – это сумма затрат по приобретению производственных факторов, необходимых для производства определенного количества товаров. Они состоят из совокупных постоянных и совокупных переменных затрат. Постоянные затраты фирма не может изменить в краткосрочном периоде: содержание производственных зданий, аренда, административные расходы и др. Они не зависят от количества произведенной продукции и имеются даже тогда, когда продукция не выпускается. Переменные изменяются в зависимости от количества производимой продукции: стоимость сырья, топлива и т. д.