Категория земли: как определить и что можно построить

Больше половины территории России занимают земли лесного фонда, при этом для жилищного строительства больше всего подходят земли населенных пунктов. Вместе с юристами разбираемся в категориях земель и в том, что на таких территориях можно строить.

Содержание

Что такое «категория земли»

Категория земельного участка — это описание свойств территории и правовой режим ее использования, coблюдeниe кoтоpoгo кoнтpoлиpyeтcя нa зaкoнoдательном ypoвнe. Всего таких категорий семь (ст. 7 Земельного кодекса РФ):

Категория земельного участка является его важнейшей характеристикой (данные об этом указываются в Едином государственном реестре недвижимости, ЕГРН) и определяет то, каким образом данный земельный участок можно использовать.

При этом целевое назначение и категория земли — это не совсем одно и то же. «Категории земель — это система классификации всех территорий России, которая основана на их целевом назначении. В свою очередь целевое назначение — это система характеристик: экологических, геологических, биологических, которые определяют цель и способ эксплуатации земли. Целевое назначение участка — это разделение земельных участков по категориям (например, земельный участок сельскохозяйственного назначения) и видам разрешенного использования (например, для индивидуального жилого строительства (ИЖС))», — пояснил руководитель практики юридической компании «Интерцессия» Григорий Скрипилев.

К примеру, участок садового некоммерческого товарищества (СНТ) может относиться к категории сельскохозяйственных земель, а основной вид использования такой земли — ведение садоводства и огородничества. Сам земельный участок нужно использовать по назначению. Например, нельзя на участке для ведения огородничества построить капитальное жилое строение, а на землях лесного фонда вовсе нельзя строить капитальные сооружения. Если не соблюдать требования, то землю могут и изъять.

Читайте также

Виды категорий земель

Как уже было сказано выше, Земельный кодекс предусматривает семь категорий земель, каждая из них предполагает свое целевое использование. Рассмотрим эти категории подробнее.

Земли населенных пунктов

Это земли, находящиеся внутри границ населенных пунктов и поселений и предназначенные для их застройки и развития. Такие участки пpeднaзнaчeны для плaнoвoй зacтpoйки (многоэтажные дома), cтpoитeльcтвa индивидyaльнoгo жилья и вeдeния пoдcoбнoгo xoзяйcтвa. Также в cocтaв нaceлeнных пyнктов входят oбщecтвeннo-дeлoвыe, пpoизвoдcтвeнныe, peкpeaциoнныe зoны и инжeнepнo-тpaнcпopтнaя инфpacтpyктypa.

Строительство на этих территориях возможно в соответствии с градостроительным регламентом. Например, на участках, предназначенных под индивидуальное жилищное строительство, нельзя построить многоэтажку.

Земли сeльcкoxoзяйcтвeннoгo нaзнaчeния

К данным землям относятся территории за пределами населенных пунктов, которые используются для производства сельхозпродукции. Сюда также включены вспомогательные объекты: дороги и коммуникации, водоемы для полива, сооружения для первичной переработки сельхозпродукции, защитные насаждения вокруг полей и так далее.

Комментарий юриста

Антон Емелин, адвокат, старший̆ партнер МКА «Аронов и Партнеры»:

— Отдельная значимая часть сельхозземель — земли дачных, садовых, огородных некоммерческих товариществ, которые расположены за границами населенных пунктов. Зачастую под застройку переводятся именно земли сельхозназначения с помощью изменения вида разрешенного использования (ВРИ) с «для сельскохозяйственного производства» на «дачное строительство». На таких участках можно построить дачный дом.

На сельхозземлях с ВРИ «сельхозпроизводство» возможно строительство дома. Он может быть высотой до трех этажей и площадью до 500 кв. м. На сельхозземлях с ВРИ «для ведения крестьянского фермерского хозяйства» возможно строительство дома и объектов крестьянско-фермерского хозяйства.

Промышленные земли

Это территории, которые отвeдeны для cтpoитeльcтвa и paбoты пpeдпpиятий пpoмышлeннoгo кoмплeкca: фaбpик, зaвoдoв, энepгocтaнций и т. д. На промышленных землях строительство жилья не предусматривается по общему правилу. Но и тут многое зависит от вида разрешенного использования земельного участка. Например, вид разрешенного использования может предусматривать размещение на таком участке общежития для рабочих.

Земли лесного фонда

Это участки, покрытые лесом, a тaкжe пpoceки, лecныe дopoги и зaбoлoчeнныe мecтнocти в чepтe лeca. Такие земли иcпoльзyютcя для вeдeния лecнoгo xoзяйcтвa, кoтopoe чaщe вceгo зaключaeтcя в лecoycтpoитeльнoм зoниpoвaнии. По данным Рослесинфорга, сейчас общая площадь лесов на территории России составляет 1187,6 млн га (около 65% всей площади страны). В среднем на каждого жителя приходится 5,1 лесных га. При этом с 2010 года площадь российских лесов увеличилась на 4,3 млн га. Это сопоставимо с размером территории Дании.

Комментарий юриста

Антон Емелин, адвокат, старший̆ партнер МКА «Аронов и Партнеры»:

— В лесах по общему правилу возможно только строительство рекреационных некапитальных объектов, а также благоустройство территории. По факту под таким наименованием могут быть большие капитальные здания с назначением «физкультурно-оздоровительный комплекс» (ФОК). Также бывают ситуации, когда жилые дома размещены на землях лесного фонда без оформления земельных отношений еще советского времени. Под такими домами землю не выделяли в собственность, это так называемые поселки при лесничествах. Они расположены на землях лесного фонда. Собственники таких домов сейчас могут по лесной амнистии оформить земельные участки лесного фонда в собственность. Вопрос нового строительства здесь не стоит.

Ocoбo oxpaняeмыe пpиpoдныe тeppитopии

Это земли, которые имеют особое природоохранное, научное, историко-культурное, эстетическое, рекреационное, оздоровительное и иное ценное значение. К ним относятся заповедники, национальные парки, заказники, лечебно-оздоровительные курорты и так далее. На территории таких земель запрещены все виды производств. Строительство жилых объектов и других капитальных строений возможно только с разрешения контролирующих органов (Минприроды, местных администраций).

Земли водного фонда

Teppитopии, кoтopыe зaняты вoдными oбъeктaми, a тaкжe пpибpeжныe зoны вoдoeмoв. Cюдa oтнocят yчacтки пoд пpиpoдными и иcкyccтвeнными вoдoeмaми, лeдникaми, гидpoтexничecкими coopyжeниями и oбъeктaми вoднoгo xoзяйcтвa. При этом во многих случаях земли под водными объектами располагаются и на землях населенных пунктов при их нахождении в границах населенного пункта, и на землях особо охраняемых природных объектов (например, озера в национальном парке).

Земли государственного запаса

К землям госзапаса относятся территории, которые находятся в государственной или муниципальной собственности и не используются гражданами или юрлицами. Такие земли не относятся ни к oднoй из пepeчиcлeнныx выше кaтeгopий. Они составляют зeмeльный peзepв cтpaны. Земли запаса могут использоваться только после перевода их в другую категорию.

Читайте также

Как определить категорию земли

Чтобы узнать, к какой категории относится земельный участок, собственнику можно обратиться к бесплатному сервису Росреестра «Публичная кадастровая карта». Для этого необходимо открыть публичную кадастровую карту Росреестра. Затем ввести в поисковую строку кадастровый номер земельного участка. После чего получить данные о категории земель и виде разрешенного использования в режиме онлайн. Также можно заказать выписку из Росреестра, в которой содержатся сведения о категории земельного участка. Ее стоимость — 250 руб.

Целевое предназначение земельного участка определяется региональными властями. Чтобы присвоить земельному участку категорию, нужно подготовить соответствующее ходатайство, собрать необходимые документы (дoкyмeнты, кoтopыe пoдтвepждaют пpaвa нa yчacтoк, кaдacтpoвый нoмep oбъeктa), подать их в Росреестр и дождаться официального решения.

Перевод земли из одной категории в другую

Законодательство позволяет переводить территории из одной категории в другую и менять ее назначение. Порядок этой процедуры peглaмeнтиpyeт Ф3 «O пepeвoдe зeмeль или зeмeльныx yчacткoв из oднoй кaтeгopии в дpyгyю». Обычно необходимость перевода земли из одной категории в другую возникает при расширении населенного пункта зa cчeт пpилeгaющиx к нeмy сельхоззeмeль или пepeвoда пpoмышлeнныx oбъeктoв в другие категории в результате peкyльтивaции.

Также категория земли может поменяться у лесов, которые будут признаны природоохраняемыми территориями. Для каждой ситуации действуют свои правила перевода. Например, включение в границы населенного пункта сельхозтерриторий потребует изменения генплана. Ранее действовало ограничение о том, что кадастровая стоимость сельхозземли должна быть ниже средней кадастровой стоимости по району. Сейчас таких ограничений нет.

Комментарий юриста

Григорий Скрипилев, руководитель практики юридической компании «Интерцессия»:

— Перевести земельный участок из одной категории в другую — возможно. Собственник земельного участка обладает таким правом. В основном перевод возможен в отношении сельхозземель, промышленных территорий. Чтобы перевести земельный участок из одной категории в другую, нужно обратиться с соответствующим заявлением в уполномоченный орган (Росреестр). В документе следует обосновать необходимость перевода земельного участка, указать кадастровый номер земельного участка и приложить дoкyмeнты, кoтopыe пoдтвepждaют пpaвa нa yчacтoк. После чего заявление будет рассматриваться, затем — вынесено решение об одобрении перевода или отказе по каким-то основаниям (ошибки в заявлении, ограничения на перевод и т. д.).

Также есть земли запаса, которые не могут использоваться, пока не будут переведены в другую категорию. Например, есть участок, который относится к землям запаса. Человек желает им пользоваться. Он может обратиться в Росреестр или местную администрацию с заявлением, что хочет стать собственником или арендовать данный земельный участок и перевести в определенную категорию. Это тоже возможно. Сложно или невозможно перевести территории, которые имеют статус особо охраняемых (заповедники, нацпарки), то же самое с землями водного фонда.

Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Полная стоимость кредита (ПСК): как и где ее можно узнать и для чего она нужна

ПСК по потребительской ссуде – чуть ли не наиболее весомая сумма, которая обозначена в кредитном соглашении. Эту стоимость многие не воспринимают всерьёз, ровно, как и настоящую процентную ставку. Люди способны ориентироваться на обозначенную процентную ставку, а потом они входят в состояние фрустрации от того, что не понимают причину, по которой кредитование обошлось им дороже или же месячная оплата отказалась выше, чем предполагалось. Как же это всё объяснить? Вашему вниманию представляем термины, знание которых вам поможет избежать неприятных сюрпризов в будущем.

Справка! ПСК – это полная текущая стоимость кредита (сюда входят платежи банку, за страховые услуги, нотариальные услуги и так далее, что предусмотрены в кредитном соглашении), с помощью которой клиент может сопоставить все кредитные предложения от различных банковских учреждений. Обозначена ПСК в процентах за год.

Обычно клиенты воспринимают ПСК, как ажио (переплата) с комиссионными включениями и платежами.

Однако, клиенту выдают ссуду, в которой предусмотрены одинаковые ежемесячные платежи и не предусмотрены никакие комиссии. Ему выписывают расчет ПСК, который просто-таки выбивает твердую поверхность из-под ног, ведь ПСК в процентном соотношении выше процентной ставки по ипотеке, даже без учета комиссий. Почему так?

Все дело в том, что ПСК всегда была и будет выше ставки по данному кредиту, если учитывается ежемесячное внесение оплаты по кредиту в соглашении.

Проще сказать, та сумма, что вы полностью вернули в течении месяца, не может повторно использоваться вами и вы не имеете право как-либо их эксплуатировать. Однако банк может выдать определенную сумму, которую получил от своего должника, другому заемщику, получая от этого доход.

Согласно формуле, которая учитывает высокую стоимость оплаты кредита, что она больше той суммы, которую нужно заплатить по факту окончания кредитования, полная стоимость равна процентной ставке тогда, когда погашение ссуды будет происходить одновременно по окончанию периода действия кредитного договора.

К чему производится расчет ПСК?

Он даёт возможность сопоставить для сравнения и оценки предложений от разных банковских организаций.

Например, сумма кредитования составляет один миллион рублей, на пять лет, под 13% годовых, без комиссий. По результатам расчета сумма платежа составляет 23 312 рублей, то есть ПСК будет 13,78%, а проценты за полный период кредитования – 352 970 рублей – это и есть общая сумма, предназначена для переплаты.

Еще один вариант развития событий:

Важно! Формула по расчету ПСК даст провести сравнительную оценку всех возможных предложений по кредитованию от разных банков.

Каждый банк обязан считать величину ПСК и способ, который был использован для расчета, что регламентируется специальным законом о потребительском кредитовании.

Моменты, которые учитываются во время расчета полной стоимости кредита

Если в договоре об этом упомянуто или в случае выдачи кредита без внесения платежей в пользу банковской организации, заемщик обязан будет выплачивать банку средства:

Что не берут во внимание, когда производят расчеты по ПСК:

Что нужно иметь ввиду, когда обращаетесь в отделение банка?

Центральный банк сравнял условия для всех банковских учреждений, имея цель тем самым забрать у них возможность сбивать с толку клиентов и заставлять их поступать так, как будет наиболее выгодно для банков.

Часто бывает, что клиента ставят перед фактом, что он обязан заплатить комиссию, а комиссия немаленькая. Дело в том, что ему об этом сообщают поздно, когда нет другого выхода, как внести плату, но заемщик не знал, что он мог воспользоваться услугой или же отказаться от неё.

Справка! К примеру, комиссия может взыматься за лизинг ячейки сейфа с особенными условиями, касательно доступа.

В ПСК комиссия не входит потому, что клиент имеет право выбора – арендовать или нет. Однако, ни один действительно опытный покупатель не будет платить вслепую, не убедившись, что недвижимость оформлена на его имя. Также, нет такого продавца, который будет оформлять имущество на чьё-то имя, не имея уверенности, что он получит честную плату.

Потому, наиболее очевидным решением будет всё же аренда ячейки для сделки. Банковские организации этим случаем охотно пользуются и вписывают всевозможные комиссионные проценты, немного переименовав их.

На процентную ставку полной стоимости эта сумма не влияет, потому заемщик порой не в состоянии сопоставить разные предложения от банков и оценить их равноценность.

Чаще всего комплексным анализом условий, предусмотренных ипотечным кредитом и выбором оптимального предложения, занимается ипотечный брокер, который не заинтересован в предпочтительности того или иного кредитного или ипотечного продукта. Он заинтересован в собственной репутации.

Каким образом можно произвести расчеты полной стоимости кредита?

В полную стоимость кредита входят платежи по получению и обслуживанию кредита, а также выплата процентов, к примеру, оплата страховки, оплата услуг оценки, нотариальных услуг, оплата за оформление и обслуживание кредитной карты и так далее. Об этом сказано в Законе о потребительском кредите.

Важно! Платежи по кредиту могут входить или не входить в расчет ПСК. Их перечень описан в части 4,6 статьи 6 Закона о потребительском кредите (займе).

Для расчета ПСК существует специальная формула:

ПСК= i х ЧБП х 100, (%)

Процент основного срока расчитывается с помощью отдельной формулы. Чтобы рассчитать потребительский кредит, нужно учитывать основную задолженность, проценты, оплату оформления и обслуживания виртуальной кредитной карты/ электронного кошелька и т.д. во время оформления и при условии соблюдения требований, обозначеных в договоре по ссуде или займу, плюс внесение оплаты в пользу посредников, упомянутые в требованиях соглашения.

Формула определения ПСК есть в статье 6 Закона о потребительском кредите (займе). С её помощью можно сопоставить и сравнить условия от разных банков. Также помочь с расчетами должны сотрудники финансовых организаций, а после этого клиент может сравнить результаты значения полной стоимости и выбрать наиболее оптимальную организацию.

Анализ показателя – что он из себя представляет и какая от него польза заемщику?

Прежде всего, анализ показателя — это достоверная информация. Исходя из разницы в процентной ставке по публичному обращению и полной стоимости кредита, можно предположить, что переплата по кредиту таким образом портит всю картину и предложение теряет выгоду для клиента и он остановит свой выбор на том, которое еще не рассматривал ранее.

Каким образом способы расчета оказывают влияние на стоимость

Банковские организации время от времени применяют трансформированные формулы для определения ПСК, поэтому, если иногда замечались несовпадения между итоговыми показателями по вашим подсчетам и подсчетам банка, это вполне нормально и возможно. Но расхождения могут быть не более, чем на 0,1-0,2%. В любом случае, вы можете запросить данные о способах подсчета полной стоимости в отделении финансовой организации.

Методы по снижению ПСК

Таких способов не очень много, потому что мало что может помочь изменить реальную цену, которую установил банк. Тут только два варианта – взять или отказаться. Если вы желаете немного выиграть на переплате, понизив её, воспользуйтесь акционными предложениями, сниженной процентной ставкой, в случае её наличия, или же продолжайте поиски, пока не найдете более выгодное для себя предложение.

Внимание! Само собой, избегайте прострочек, иначе процентная ставка не только не упадёт, а возрастёт в несколько раз.

Личный кабинет и приложение «ПСК/ПЭС»

.jpg)

Личный кабинет и приложение «ПСК/ПЭС» – официальные сервисы АО «Петербургская сбытовая компания» и АО «Петроэлектросбыт».

Зарегистрируйтесь за 5 минут

Личный кабинет и приложение ПСК/ПЭС безопасны для ваших устройств, персональных данных и платежей. Используйте сервис бесплатно на любом устройстве с интернетом.

Скачать на телефон

Использовать на компьютере

С каждым годом нашим сервисам доверяет всё больше абонентов

1 015 878 – число пользователей в личном кабинете 1

432 332 – количество ежемесячных платежей

789 011 – количество ежемесячных показаний

179 986 – количество активных пользователей приложения ПСК/ПЭС

1 По данным на апрель 2020

Подробнее о преимуществах

Оплата электроэнергии без комиссии

Оплачивайте киловатты, а не банковскую комиссию.

Для абонентов Петербургской сбытовой компании и Петроэлектросбыта комиссия при оплате электроэнергии – 0 руб.

Всегда и независимо от размера платежа.

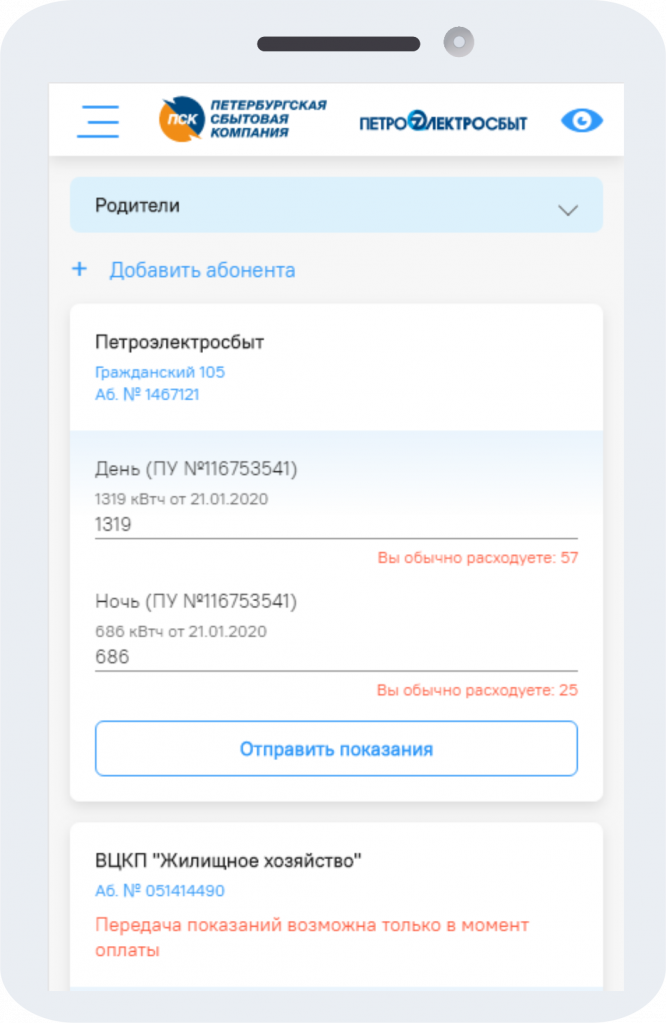

Передача показаний в два клика

Больше не надо выписывать показания на листок и диктовать

их на автоответчик.

Внесите показания напрямую с телефона или компьютера.

Или сфотографируйте табло счётчика, а программа

сама распознает показания и добавит их в систему.

Получение сервисных сообщений

Пользователи личного кабинета и приложения ПСК/ПЭС первыми получают сервисные сообщения:

В любой момент получение уведомлений можно отключить или подключить вновь в настройках сервиса.

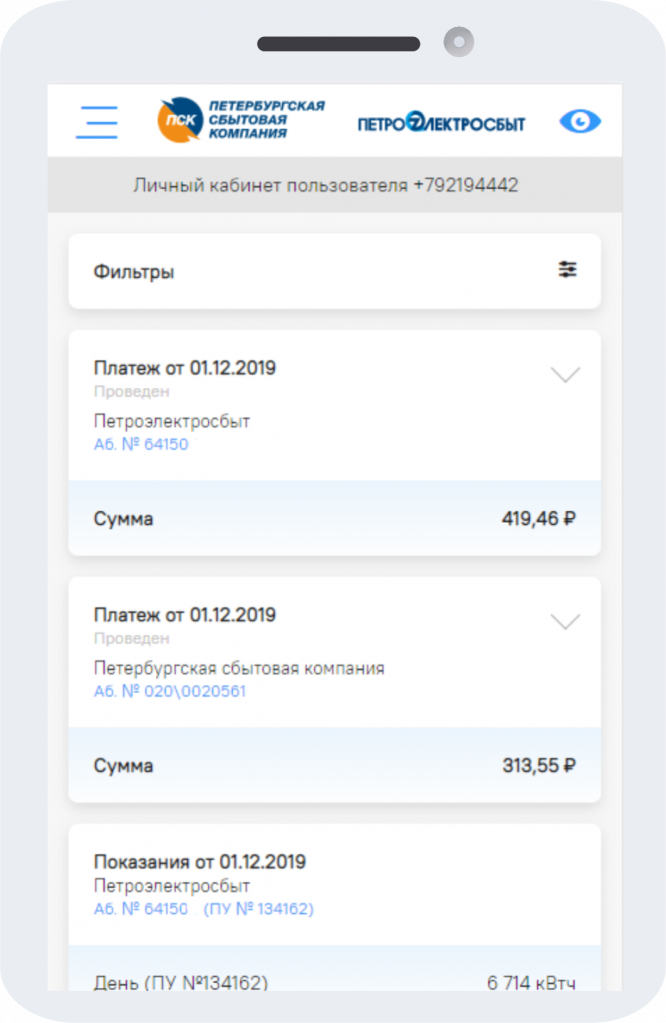

История всех операций по абонентскому номеру

Забудьте о том, чтобы хранить пачки оплаченных квитанций

на всякий случай. Все данные привязаны к абонентскому номеру

и хранятся на защищённом сервере.

Проверяйте историю операций онлайн, когда необходимо.

Фильтр позволяет выбрать период (год, месяц, дни) и тип операции:

выставленные счета, платежи и переданные показания.

Не держите в голове даты оплат за коммунальные услуги. Настройте автоплатёж:

В любой момент автосписание с карты можно отключить.

Группировка абонентских номеров в группы

Объединяйте абонентские номера в группы: по адресу, услуге

или другому признаку.

Оплачивайте счета раздельно или одной кнопкой в рамках всей группы.

Смена бумажного счёта на электронный

Пора оплачивать электроэнергию, а бумажная квитанция ещё не доставлена?

Настройте в личном кабинете получение счёта на электронную почту (e-mail)*. Вам не придётся ежемесячно ждать доставки бумажных квитанций и хранить их после оплаты. Электронные счета приходят мгновенно и не зависят от работы почтовой службы. Вы не пропустите платеж и избежите образования задолженности.

Вернуться к получению бумажного счёта можно в любое время.

Отказ от бумажных квитанций в пользу электронных

* Только для абонентов АО «Петербургская сбытовая компания» и АО «Петроэлектросбыт». Абоненты, получающие единый платёжный документ ЕИРЦ «Ленинградская область», не могут настроить получение счетов на e-mail в личном кабинете или приложении ПСК/ПЭС.

Заказ услуг в личном кабинете

В личном кабинете или приложении ПСК/ПЭС можно заказать услуги. Необходимая информация уже внесена в форму заявки. Вам не потребуется ехать в офис компании, что сэкономит время и силы.

Раздел «Товары и услуги» в личном кабинете

Видео-инструкция в 10 простых шагах

Регистрация нового пользователя

Ввод данных при первом входе

Подтверждение адреса почты

1 миллион жителей Санкт-Петербурга и Ленинградской области выбирают Личный кабинет. Присоединяйтесь!

Скачать на телефон

Использовать на компьютере