Инструкция: как вести ведомость по зарплате в бюджетной организации

Учреждения бюджетной сферы обязаны вести бухгалтерский учет по специальным нормам, которые существенно отличаются от общеустановленных требований. Данные бухучета в таких госучреждениях отражают в специальных формах первичной и учетной документации. Документы для отражения расчетов по оплате труда не исключение.

Бланки для бюджетников

Для государственных и муниципальных учреждений чиновники предусмотрели специальные формы первичной документации. Бланки и порядок их составления закреплены в Приказе Минфина России № 52н от 30.03.2015 (с изменениями и дополнениями от 2017 г.).

Так, для отражения расчетов по оплате труда учреждения бюджетной сферы используют:

Расчетная ведомость по зарплате

Унифицированная форма бланка утверждена Приказом Минфина РФ № 52. Имеет специальный код по ОКУД 0504402.

![]()

Форма составляется ежемесячно, содержит информацию обо всех начислениях в пользу работников за расчетный месяц. В образце расчетной ведомости по зарплате отражается не только должностной оклад, исчисленный исходя из фактически отработанного времени, но и все доплаты, компенсации и выплаты, положенные в качестве вознаграждений за труд. Например, премиальные, доплаты за ночные, оплата совмещений и прочие виды выплат.

Для начисления заработной платы и отражения ее в РВ используют данные следующих бухгалтерских документов:

Если говорить простыми словами, РВ используется для начисления заработной платы. Бухгалтер отражает суммы, причитающиеся конкретному работнику в расчетном периоде, за фактически отработанное время с учетом должностного оклада или тарифной ставки.

Платежная ведомость

Бланк имеет унифицированную форму по ОКУД 0504403. Документация предусмотрена для отражения выдачи заработной платы и авансовых расчетов из кассы учреждения. Если в госучреждении зарплату выдают наличными, то составляется ПВ. Актуальный бланк в 2020 году выглядит так:

Информация вносится на основании расчетных документов за отчетный месяц. Также к учету следует принимать информацию о выплаченных авансах и о суммах задолженностей по расчетам по оплате труда.

Итоговые данные платежной и расчетной форм должны совпадать. Исключением станут только суммы депонированной зарплаты, которую работники не смогли получить в день выдачи по уважительным причинам.

Каждый сотрудник учреждения при получении обязан пересчитать деньги, полученные в кассе, и поставить подпись в ПВ.

Отметим, что если организация переводит зарплаты своих сотрудников сразу на банковские карты, например, на зарплатную карту «МИР», то составлять ПВ не требуется.

Заполненный образец документа выглядит так:

Расчетно-платежная ведомость

Единая форма РПВ представляет собой унифицированный документ, который объединяет в себе сразу информацию о начислениях и выплатах работникам. По сути это РВ И ПВ в одном большом документе.

![]()

Бухгалтер регистрирует информацию о начислениях аналогичным образом. Учитывает данные бухгалтерской первичной и учетной документации, приказов, табелей, больничных и прочего. Регистрирует сведения об удержаниях и произведенных выплатах авансов за первую половину рабочего месяца. Сумма к выплате исчисляется как разница общих сумм начислений и произведенных выплат и удержаний.

При получении денежных средств в кассе работник расписывается возле своей фамилии. Бланк РПВ позволяет работнику сразу ознакомиться с информацией о зарплате. Если зарплату перечисляют на банковские счета сотрудников, то составлять РПВ не нужно.

Образец расчетно-платежной ведомости по зарплате выглядит так:

Иные формы и бланки

Некоммерческие организации, отнесенные к бюджетной сфере, вправе использовать другие формы документации для отражения расчетов по заработной плате. Данные бланки утверждены Постановлением Госкомстата России от 05.01.2004 № 1.

Бесплатно скачать образец для НКО и ознакомиться с особенностями заполнения документа можно в отдельном материале «Инструкция: как правильно составить ведомость по зарплате».

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Платежная ведомость

В платежной ведомости указываются только табельный номер работника, его фамилия, имя и отчество, сумма выплаты, причитающейся к выдаче на руки, и выделяется графа для расписки в получении денег.

Форма платежной ведомости

Платежная ведомость заполняется по форме, утвержденной Постановлением Госкомстата России от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (форма N Т-53).

Платежная ведомость составляется в одном экземпляре в бухгалтерии.

Следует заметить, что по платежной ведомости (расчетно-платежной ведомости) осуществляется выплата заработной платы лицам, состоящим в списочном составе штата хозяйствующего субъекта.

Выплаты по гражданско-правовым договорам или договорам возмездного оказания услуг учитываются отдельно.

Преимущества использования платежной ведомости

По одной платежной ведомости можно выдавать зарплату нескольким сотрудникам.

И еще одно преимущество платежной ведомости заключается в том, что выплата по платежной ведомости может проводиться в течение нескольких дней.

Порядок заполнения платежной ведомости

Платежная ведомость состоит из трех частей:

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

в графе 1 надо указать порядковый номер сотрудника.

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

в графе 3 надо указать фамилию, имя и отчество сотрудника.

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Кто может производить выплату наличных денег по платежной ведомости

Непосредственную выплату денежных средств по платежной ведомости может осуществлять кассир или другой работник, назначенный распоряжением руководителя предприятия или индивидуальным предпринимателем.

При этом это лицо должно быть в обязательном порядке ознакомлено со своими правами и обязанностями.

С документами, содержащими информацию о правах и обязанностях, работник должен быть ознакомлен под роспись перед допущением к работе.

Предприниматель или руководитель юридического лица вправе и самостоятельно производить выплаты.

Регистрация платежных ведомостей

Все платежные ведомости регистрируются в журнале, который заводится в организации на один год и хранится в ней пять лет.

Журнал регистрации платежных ведомостей ведется работником бухгалтерии.

Составляется регистр бухгалтерского учета на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме «Зарплата и кадры».

Инструкция: заполняем расчетную ведомость Т-51

Что представляет собой форма Т-51

Заработная плата в учреждении может быть отражена как в расчетно-платежной ведомости (форма Т-49), так и в бланке Т-51. Образец расчетной ведомости по зарплате предназначен для учета заработка сотрудников предприятия за отчетный период. Аванс также включается в данные первичные регистры.

Расчетно-платежная документация, в свою очередь, применяется для регистрации не только начислений, но и фактической выплаты вознаграждения за труд.

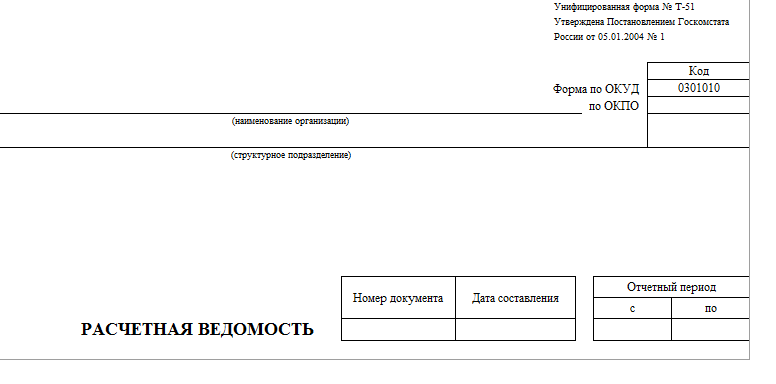

Прежде чем скачать бланк ведомости начисления заработной платы, полезно узнать, что ведомость Т-51 применяется, начиная с 2004 года. Это унифицированный бланк, № по ОКУД — 0301010. Указанный первичный регистр закреплен Постановлением Госкомстата РФ № 1 от 05.01.2004.

Скачать бланк расчетной ведомости Т-51

![]()

Основные требования к оформлению

Если в учреждении используется унифицированная форма Т-49, то иные расчетные и платежные регистры (Т-51 и Т-53) не формируются. При этом образец заполнения расчетной ведомости Т-51 составляется, даже если в организации установлен безналичный расчет с сотрудниками, в отличие от форм Т-49 и Т-53, которые в данном случае заполнять не нужно.

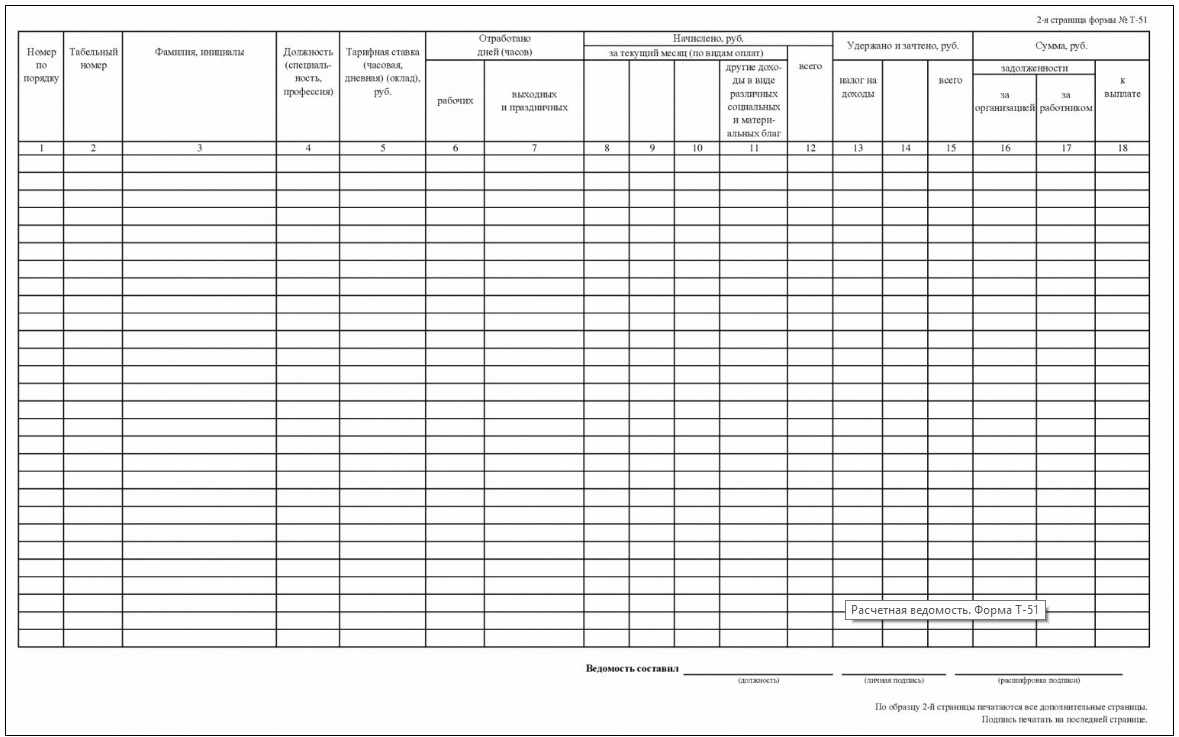

Регистр Т-51 включает сведения обо всех произведенных начислениях и удержаниях по каждому сотруднику.

Ответственный за то, как формируется форма Т-51 расчетная ведомость — бухгалтер. Он составляет документ в одном экземпляре. Все начисления осуществляются строго согласно сведениям из первичной документации, отражающей фактическую отработку по каждому сотруднику: табеля учета рабочего времени и проч.

В начислениях указываются не только денежные доходы всех работников по отдельности (зарплата, премии, бонусы и проч.), но также доходность в материальной и социальной форме. После расчета суммы, которая должна быть удержана, формируется итоговый размер выплаты по каждому сотруднику.

Особенности заполнения и образец

Недостаточно просто скачать бланк формы Т-51, нужно уметь правильно его заполнять. Помните, что документ заполняется в рублях и копейках. Сам регистр содержит титульный лист и оборотную сторону, количество страниц которой зависит от штата сотрудников организации.

На титульном листе указывается полное наименование учреждения, подразделение (при наличии), код бланка по ОКУД, а также ОКПО. Далее приводится название самого регистра, его реквизиты и расчетный период — месяц.

Затем заполняется табличная часть, отражающая сведения по начислениям сотрудников.

В таблице необходимо заполнить следующие графы:

В регистре запрещено оставлять пустые поля. Если в какой-то ячейке отсутствуют актуальные данные, специалист должен поставить прочерк.

Готовый образец Т-51

Порядок хранения

Бланк Т-51 расчетная ведомость хранится в учреждении 5 лет при условии проведения проверки (Постановление Госкомстата № 1). Если отсутствуют лицевые счета сотрудников, то срок хранения формы составит 75 лет.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Расчетная ведомость (форма Т-51): образец

Расчетная ведомость — один из ключевых первичных и кадровых документов. Несмотря на простоту, она имеет ряд важных нюансов в части заполнения.

Зачем нужна форма Т-51, если есть другие зарплатные ведомости?

Если работодатель выдает зарплату наличными денежными средствами, то каждая выплата должна быть зафиксирована в расчетно-платежно ведомости по форме Т-49 (п. 6 Указаний Банка России от 11.03.2014 № 3210-У). Либо — в платежной ведомости по форме Т-53. Дело в том, что выдача зарплаты — кассовая операция, и потому регулируется Указаниями (как следствие, должна соответствовать им).

А если зарплата выдается не наличными — то есть, на карту или просто на счет работника в банке, то соответствующие «кассовые» документы уже не нужны. Общераспространено при этом использование расчетной ведомости — по форме Т-51. Но в чем заключается цель ее применения — при том, что законодатель прямо не предписывает задействовать подобную ведомость при безналичных расчетах? Здесь играет роль сразу несколько факторов.

Возможности применения расчетной ведомости Т-51

Во-первых, заработная плата, как правило, относится к расходам, подлежащим налоговому учету. Так, во многих случаях организация-работодатель работает на ОСН либо УСН 15%, при которых налоговая база уменьшается на задокументированные в установленном порядке расходы.

Основной инструмент такого «документирования» расходов — первичный оправдательный документ. В рассматриваемом случае — когда зарплата переводится на карту, им и выступает форма Т-51.

По своим основным признакам форма соответствует признакам первичного документа, что определены Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. В свою очередь, если реестр не соответствует признакам первичного документа, то ФНС не примет его в качестве оправдательного и не разрешит уменьшить налоговую базу. Вообще налоговики во многих случаях очень приветствуют применение как раз унифицированных форм — которые привычны им и, как следствие, сокращают время проверок.

Во-вторых, следует иметь в виду, что суды иногда признают сам факт начисления зарплаты, только если она отражена в расчетном или расчетно-платежном документе установленной формы (Определение Ленинградского областного суда от 08.02.2012 № 33-575/2012). Тот факт, что организация своевременно уплачивала с зарплаты, перечисленной работникам, налоги и взносы, может не сыграть роли.

Таким образом, применение унифицированного бланка расчетной ведомости — еще и превентивная мера на случай, если работник пожелает оспорить факт начисления ему зарплаты (в том или ином объеме).

Можно выделить и иные сценарии, при которых применение рассматриваемой формы, если не обязательно, то крайне желательно. Так, например, участники масштабной программы «Предпринимательство Подмосковья» (утверждена Постановлением Правительства МО от 25.10.2016 № 788/39) в статусе юрлиц могут получать назначаемую в установленном порядке субсидию на развитие бизнеса. В этих целях (а также для последующего подтверждения права на субсидию) в контролирующий орган предоставляется перечень документов, среди которых — ведомость по форме Т-51.

Также можно отметить, что на практике форма Т-51 часто используется (не считая ее применения как оправдательного документа в налоговом учете и в качестве инструмента документирования начисления зарплаты) как реестр, на основании которого организация-работодатель направляет в банк платежку на выплату зарплаты. Таким образом, применение формы может быть обусловлено требованиями соответствующей кредитно-финансовой организации — отраженными в договоре на банковское обслуживание с работодателем.

При желании вместо формы Т-51 можно задействовать любую другую форму, приспособленную для отражения расчетов по зарплате. Но как правило, в этом смысла особого нет: документ соответствует признакам первичного (и потому без нареканий — при отсутствии прочих на то причин, признается ФНС), а суды в рамках трудовых споров его воспринимают корректно. По аналогии с программой по развитию предпринимательства в МО, ведомость может пригодиться в рамках различных механизмов взаимодействия хозяйствующего субъекта с органами власти.

Преимущество использования формы Т-51 еще и в том, что при ее наличии, как правило, необязательно вести лицевые счета по форме Т-54. В то время, как при задействовании, к примеру, документа Т-49 (также применимого при безналичных расчетах при желании) — лицевые счета задействуются как источник данных для заполнения формы Т-49.

Расчетная ведомость — реестр, в котором отражаются важнейшие сведения, и заполнять его нужно внимательно. Рассмотрим подробнее, каким образом и в какой последовательности.

Расчетная ведомость Т-51, как и многие другие кадрово-зарплатные формы, введена в действие Постановлением Госкомстата России от 05.01.2004 № 1.

Особенности заполнения ведомости Т-51

Форма в общем случае заполняется в рамках следующего алгоритма:

Здесь все довольно просто. Ставится номер документа (как правило, соответствующий порядковому номеру месяца, за который начислена зарплата), расчетный период (интервал с начала и до конца месяца начисления зарплаты).

В графе «Начислено» фиксируются все виды (составляющие) заработной платы, предусмотренные договорами с работниками и нормативами, что имеют юрисдикцию на предприятии — начисленные за отчетный месяц (указанный на титульном листе).

При этом, каждый вид (каждую составляющую) зарплаты нужно конкретизировать (отразив наименование выплаты в графах 8-11). Примеры общераспространенных видов (составляющих) зарплаты:

Все их нужно вписывать в форму — поскольку по умолчанию в ней не конкретизированы указанные (и любые иные) виды выплат.

В графе «Удержано и зачтено» по умолчанию приведен единственный вид удержаний — «Налог на доходы». При необходимости дописываются иные (например — «Авансы», если они уже были выплачены).

В графе с авансами показывается фактически выплаченная зарплата за первую половину месяца. Разница между начисленной за весь месяц зарплатой и авансом с удержанным НДФЛ (в общем случае удерживается вместе с авансом) показывается в графе 16. Кроме того, в данной графе также фиксируется (добавляется к разнице между зарплатой и авансом) разница (при ее наличии) между:

Типичная разновидность таких фактических выплат — зарплата за вторую половину прошлого месяца.

В сумму, отражаемую в графе, 16, включаются и иные «долги» предприятия перед работником, образовавшиеся по состоянию на начало отчетного месяца. Если они погашены в предыдущий месяц — не включаются.

Таким образом, сумма, соответствующая разнице, между начисленной зарплатой и авансом (с удержанным НДФЛ) — фиксируемая в графе 16, может быть увеличена на непогашенный долг по зарплате (второй ее части) за предыдущий месяц (и иные долги на начало отчетного месяца).

Важно правильно разграничить авансы и «прочие долги»: авансы формируются строго в отчетном месяце (и показываются в форме за соответствущий месяц), а прочие долги — «собираются» (при их наличии, неосуществлении погашения) по итогам предыдущего месяца.

При этом не имеет значения, если они погашены в отчетном месяце — все равно их нужно показать в форме за этот месяц. Но факт их погашения повлияет на расчет долгов, показываемых в форме Т-51 за следующий месяц — там уже эти суммы фигурировать не будут.

Расчетная ведомость по заработной плате: зачем она нужна и как ее заполнять

В соответствии с Указанием ЦБ РФ от 11 марта 2014 г. № 3210-У индивидуальные предприниматели имеют право применять упрощенный порядок ведения кассовых операций. Предприниматель не обязан вести кассу наравне с организациями, устанавливать лимит остатка денежных средств и вести кассовую книгу.

Оформление выплаты заработной платы

![]() Однако утвержденный порядок не отменяет требований, касающихся оформления ИП документов по выплатам наличными зарплаты, – здесь требования законодательства к предпринимателю идентичны нормам, применяемым в отношении юридических лиц.

Однако утвержденный порядок не отменяет требований, касающихся оформления ИП документов по выплатам наличными зарплаты, – здесь требования законодательства к предпринимателю идентичны нормам, применяемым в отношении юридических лиц.

Итак, индивидуальный предприниматель-работодатель обязан в случае выплат наличными деньгами вознаграждений физическим лицам формировать расчетно-платежные (или платежные) ведомости.

Что же это за документ и зачем он нужен? Давайте попробуем разобраться на примере оформления расчетной ведомости по заработной плате.

Расчетная и расчетно-платежная ведомости

Расчетная ведомость (РВ) – это основной документ, который используется при расчете оплаты труда работникам. Он отражает не только начисления, но и все удержания, следовательно, та цифра, которая выходит в графе «К выплате», и является суммой, которую сотрудник должен получить на руки.

Соответственно, выдачу заработной платы можно оформить как при помощи платежной ведомости (составленной на основе расчетной), так и при помощи расчетно-платежной.

Порядок оформления РВ

Постановлениями Государственного комитета статистики установлены следующие унифицированные формы:

Заполнение и утверждение

Ведомость составляется и оформляется бухгалтером. На вопрос, кто подписывает расчетную ведомость, ответ однозначный: только бухгалтер, который ее составляет. Поскольку РВ не является документом, по которому выдаются средства, подпись руководителя не требуется.

РВ по заработной плате составляется в единственном экземпляре на основе данных первичных документов по учету рабочего времени и расчетов с сотрудниками. Если сотрудники получают заработную плату на пластиковые карты, также составляется РВ.

Титульный лист

![]() Бланк расчетной ведомости по зарплате имеет титульную сторону и лист с таблицей на обороте. Если сотрудников много, таких листов несколько, они все нумеруются, а в ведомости в специальной графе отмечается их количество.

Бланк расчетной ведомости по зарплате имеет титульную сторону и лист с таблицей на обороте. Если сотрудников много, таких листов несколько, они все нумеруются, а в ведомости в специальной графе отмечается их количество.

На титульном листе указывается наименование предприятия / ФИО предпринимателя (при необходимости указывается также наименование структурного подразделения), дата составления ведомости, код ОКПО и общая сумма, которая планируется к выдаче.

Также указывается расчетный период – обычно это календарный месяц, за который начисляется заработная плата.

Табличная часть

В табличной части РВ формы т 51 заполняют следующие 18 граф:

Пример заполнения расчетной ведомости можно посмотреть в интернете.

Срок хранения

Поскольку ведомости относятся к первичным учетным документам, срок хранения РВ составляет пять лет (на основании положений Федерального закона от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете» и статей Налогового кодекса Российской Федерации).