Оформление и выдача расчетного листа при увольнении

При расторжении трудового договора с сотрудником работодатель обязан произвести с ним полный расчет и выдать все документы, связанные с работой. Одним из таких документов является расчетный листок. Сотрудникам необходимо четко знать, является ли обязательным такой документ и для чего он нужен, чтобы своевременно отреагировать на возможное нарушение трудового законодательства.

Что такое листок с расчетом положенных выплат?

Расчетный листок – это документ, в котором работодатель отображает подробную информацию обо всех денежных отчислениях, причитающихся конкретному работнику. Такой документ надо выдавать сотрудникам по требованию: не важно, действует ли трудовое соглашение или работник увольняется, так как в соответствии с законодательством работодатель должен таким листком оповещать персонал в письменном виде о начисленном денежном вознаграждении — п. 1 ст. 136 ТК РФ (как оформить заявление на выдачу документов при увольнении?).

Расчетный листок – это документ, в котором работодатель отображает подробную информацию обо всех денежных отчислениях, причитающихся конкретному работнику. Такой документ надо выдавать сотрудникам по требованию: не важно, действует ли трудовое соглашение или работник увольняется, так как в соответствии с законодательством работодатель должен таким листком оповещать персонал в письменном виде о начисленном денежном вознаграждении — п. 1 ст. 136 ТК РФ (как оформить заявление на выдачу документов при увольнении?).

В бланк расчетного листка сотрудника вносится следующая информация:

Работодатель не может ограничиться указанием в расчетном листе только общей суммы начисленной заработной платы и общей суммы удержаний. Документ должен включать детальную информацию о всех составляющих заработка и произведенных удержаниях.

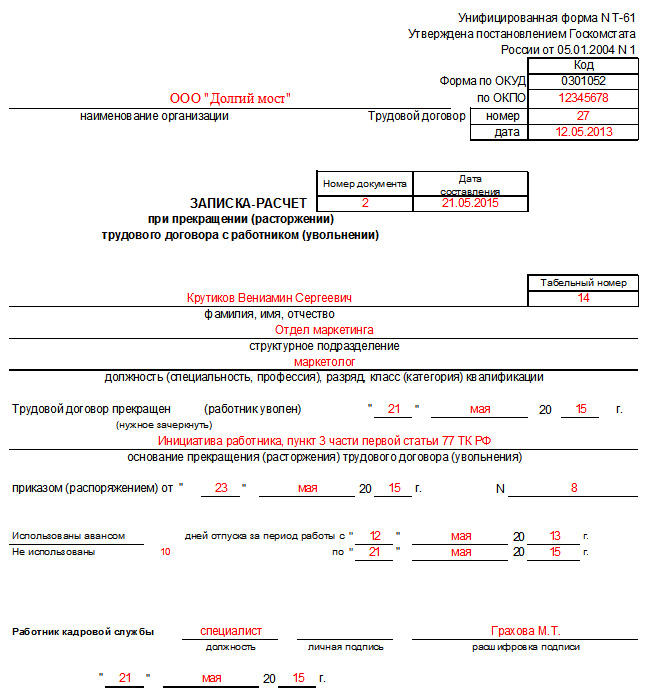

Вместе с расчетным листком сотрудник при увольнении получает записку-расчет по форме Т-61 (Постановление Госкомстата от 05.01.2004 № 1). В документе отражается:

Для чего он нужен?

Получая расчетный листок при увольнении, сотрудник может узнать все составляющие своей заработной платы и итоговую сумму, которую ему выплатит работодатель при расчете в последний рабочий день.

За счет детализации всех начислений и удержаний у сотрудника есть возможность определить, имеются ли какие-либо несоответствия в выплатах, указанных в бланке, с теми, которые полагаются ему в соответствии с трудовым договором и нормами ТК РФ.

Расчетный листок позволяет сделать максимально прозрачными отношения между работодателем и сотрудником относительно оплаты труда. Сотрудник при выявлении недочетов в выплатах может взыскать с работодателя недостающую сумму, а работодатель в случае неправомерного предъявления претензий по поводу произведенных начислений может доказать свою правоту, предъявив расчетный лист.

Обязаны ли его выдать после ухода работника?

Выдача расчетного листка – это не право, а обязанность работодателя в соответствии со ст. 136 ТК РФ. Независимо от вида организационно-правовой формы и формы собственности предприятия, руководство обязано предоставлять персоналу информацию о всех начислениях заработной платы в письменном виде.

За несоблюдение норм трудового законодательства предусмотрена административная ответственность в соответствии с ч. 1 ст. 5.27 КоАП РФ.

При повторном нарушении размер штрафа увеличивается (ч. 2 ст. 5.27 КоАП РФ.).

Правила заполнения

Унифицированная форма документа законодательством не установлена, поэтому каждый работодатель может разработать свою форму бланка и установить порядок его выдачи с учетом норм ТК РФ. Порядок выдачи фиксируется в локальных нормативных актах организации с указанием ответственных за выдачу лиц.

В каком именно виде должен выдаваться документ, в законодательстве не сказано. Это может быть стандартный лист А4 или фирменный бланк предприятия. Листок может быть заполнен как рукописным, так и печатным способом. В расчетном листке не должно быть опечаток и ложной информации, иначе документ будет признан недействительным.

Ответственным за формирование расчетного листка назначается сотрудник бухгалтерии, так как он имеет доступ к информации о начислениях заработной платы по каждому сотруднику. Так как расчетный лист является только информационным документом, наличие в нем подписи руководителя и печати предприятия не требуется.

Вручить расчетный документ сотруднику можно под подпись и без нее (какие бумаги должен подписать работник?). Первый вариант более надежный, так как работодатель может в любое время документально подтвердить получение сотрудником листка. Для его реализации выбирают один из следующих способов:

Работодатель может выполнять свое обязательство по информированию персонала, но при этом не фиксировать документально этот факт. Это касается следующих случаев:

Что делать, если не выдали документ с расчетами?

Если при увольнении сотрудник обнаружил, что среди обязательного списка подлежащих выдаче документов отсутствует расчетный лист, следует придерживаться такого порядка действий:

Как выглядит документ?

Форму бланка каждый работодатель разрабатывает самостоятельно. Обычно этим вопросом занимается бухгалтерия совместно с отделом кадров. Расчетный листок состоит из нескольких разделов:

Также расчетный листок содержит следующую информацию:

Работодатель не вправе отказать сотруднику в получении расчетного листка при увольнении. Информирование о начисленной заработной плате и ее составляющих – это его обязанность в соответствии с ТК РФ. При выявленных нарушениях трудового законодательства сотрудник вправе обратиться с жалобой в инспекцию по труду или подать иск в суд.

Сотрудник увольняется: производим окончательный расчет

Рассмотрим пример. Сотрудник ООО «Атмосфера» Семенов П. Н. устроился менеджером в отдел продаж 15.01.2020. В сентябре ему предложили более высокооплачиваемую работу, и 15 сентября текущего года он уволился.

Бухгалтерия произвела расчеты в связи с его увольнением: начислила зарплату за отработанные в сентябре дни и компенсацию за неиспользованный отпуск.

Для отражения начисления зарплаты в компании используют унифицированную форму Т-49 «Расчетно-платежная ведомость».

А для расчета компенсации за неиспользованный отпуск следует применить форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)», утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1. Если же работник использовал отпуск авансом, то в этой форме будет сделан расчет суммы излишне выплаченных отпускных.

Как удержать у работника сумму за использованный авансом отпуск и когда это сделать нельзя, вы можете узнать в КонсультантПлюс:

Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

В заполнении формы Т-61 принимает участие инспектор кадровой службы, который укажет на лицевой стороне бланка данные о сотруднике (Ф. И. О., должность), реквизиты приказа об увольнении и сделает отметку о том, что сотрудник не использовал весь свой отпуск (либо его часть) или брал отпуск авансом.

Заполняем расчетную часть формы Т-61

Расчетная часть формы Т-61 заполняется в бухгалтерии. При этом правила расчета компенсации за неиспользованный (или использованный авансом) отпуск действуют те же, что и для расчета обычных отпускных.

Т. е. для нашего примера в форму Т-61 в качестве расчетного периода попадут месяцы с января по август и заработок за эти месяцы.

ВАЖНО! При расчете компенсации учитываются не все выплаты, производимые в адрес работника работодателем. Полный список учитываемых в расчете доходов приведен в п. 2 положения «Об особенностях порядка исчисления средней заработной платы», утвержденного постановлением Правительства РФ от 24.12.2007 № 922. А те выплаты, которые учитывать не нужно, содержит п. 5 постановления № 922.

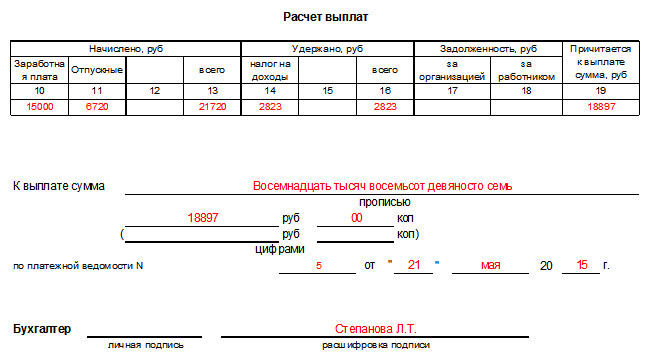

На основании внесенных в форму Т-61 исходных данных в ней же осуществляется расчет:

И здесь же делается отметка о выплате этой итоговой суммы с расшифровкой ее величины и указанием реквизитов расходного документа.

Подробнее о нюансах расчета компенсации читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

Скачать бланк формы Т-61 можно на нашем сайте.

Заполненный образец формы также можно посмотреть и скачать на нашем сайте.

Итоги

Увольняя работника, нужно рассчитаться с ним за отработанное время и неиспользованный отпуск. Расчет по неиспользованному отпуску оформляется в виде записки-расчета по унифицированной форме Т-61. В этом же документе делается расчет излишне выплаченных отпускных, если отпуск брался авансом.

Увольнение и расчет сотрудников: инструкция для работодателя

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

Рассчитываем оплату труда:

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

Выплачиваем сотруднику окончательный расчет:

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

Рассчитываем среднедневной заработок:

Рассчитываем пособие за 3 месяца:

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО «Статус» задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

Записка-расчёт при увольнении по форме Т-61

Документ по форме Т-61 заполняется при увольнении сотрудника. В него входит несколько разделов, основным из которых является тот, что включает в себя информацию о зарплате и прочих расчетных средствах, причитающихся работнику при расторжении трудового договора.

Кто заполняет форму Т-61

Функции по заполнению записки-расчета по форме Т-61 возлагаются сразу на двух специалистов: кадровика и бухгалтера. Сотрудник кадрового отдела должен заполнить графы, расположенные в первой части бланка и касающиеся основных сведений об увольняющемся: Бухгалтер оформляет те пункты, которые относятся к финансовой составляющей данного документа.

Основания для заполнения записки-расчета Т-61

Документы, на которые опираются специалисты, заполняющие форму Т-61 – это трудовой договор, а также расчетные и платежные документы, содержащие всю информацию по заработной плате работника, а также по всем надбавкам, премиям и прочим выплатам.

Часть 1. Информация о работнике

Часть 2. Расчет оплаты отпуска

Этот раздел заполняет сотрудник отдела бухгалтерии.

Чтобы подсчитать компенсацию по неизрасходованным отпускным дням, необходимо внести нужную информацию во все колонки этого раздела по нижеприведенному алгоритму.

Далее идёт номер столбца цифрой и описание к нему.

Часть 3. Расчет причитающихся сотруднику выплат

Здесь также все нужно заполнять поэтапно с учетом всех сведений из платежных и расчетных документов. В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

Внимание! Вносить окончательную сумму выплат, полагающихся сотруднику при увольнении, нужно в конце формы Т-61 обязательно как в числовом виде, так и прописью. Сюда же нужно вписывать данные платежной ведомости, служащей обоснованием выдачи наличных средств из кассы организации.

После оформления последнего раздела бухгалтер, заполнивший документ, должен в обязательном порядке поставить под ним свою подпись с расшифровкой и дату заполнения.

После всей вышеописанной процедуры оформления записки-расчета Т-61 в трудовую книжку работника обязательно нужно внести соответствующую запись о расторжении трудового договора. Для грамотного ведения кадрового учета необходимую отметку нужно поставить и в личную карточку уволившегося сотрудника.

Расчетный листок по заработной плате

По закону каждая выплата заработной платы должна сопровождаться вручением работнику расчетного листка. Его содержание строго регламентировано, а вот форму и порядок выдачи определяет работодатель. Расскажем о том, как правильно составить и направить сотрудникам расчетный листок по заработной плате. А также об ответственности, которая грозит тем, кто не передаст работникам этот документ.

Что такое расчетный листок по зарплате

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. Правовым основанием для составления и выдачи расчетного листка является статья 136 ТК РФ. Она гласит, что при выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате. А ниже в статье 136 ТК РФ сказано, что форма расчетного листка утверждается работодателем.

Таким образом, извещать работников о начислениях и удержаниях нужно с помощью расчетного листка.

Для кого нужно сделать расчетный лист

Расчетный листок выдается каждому работнику при окончательной выплате зарплаты за месяц (письма Роструда от 24.12.07 № 5277-6-1, Минтруда от 24.05.18 № 14-1/ООГ-4375; см. « Минтруд уточнил, с какой периодичностью выдавать работникам расчетные листки »).

Данное требование не распространяется на выплаты по договорам гражданско-правового характера. Отношения сторон таких договоров регулируется Гражданским кодексом. А он не требует информировать исполнителя или подрядчика о причитающихся ему суммах. Если заказчик все же выдаст расчетный листок, возникнет риск переквалификации гражданско-правовых отношений в трудовые (подробнее см. «Отличия между трудовым договором и договором ГПХ: как не ошибиться при оформлении «временного» сотрудника»).

Нужно ли оформить «нулевой» расчетный листок, если у работника в конкретном месяце не было доходов (например, из-за отпуска или больничного)? Нет, не нужно. Данный вывод следует из статьи 136 ТК РФ. В ней сказано, что работодатель должен сообщить сотруднику о составных частях зарплаты и других показателях «при выплате заработной платы». Соответственно, если выплаты нет, то и извещать работника о начислениях и удержаниях не нужно.

Кто составляет расчетный лист

В Трудовом кодексе и других нормативных актах не сказано, кто именно составляет и выдает расчетные листки от имени работодателя. Соответственно, компания вправе самостоятельно назначить ответственных лиц. Это могут быть как сотрудники бухгалтерии, так и работники кадровой или иной службы. При этом допустимо разделение функций. Так, составлять зарплатные квитки может одно подразделение (например, бухгалтерия), а выдавать или рассылать — другие подразделения или лица (ИТ-служба, кассир, непосредственный руководитель и проч.).

Законодательство не требует заверять расчетные листки подписью лица, ответственного за их выдачу, либо руководителя организации, а также ставить на них печать. В то же время работодатель вправе утвердить форму листка, которая содержит такие обязательные реквизиты, как подпись и (или) печать. Это не является нарушением.

Образец расчетного листка по зарплате

Как уже упоминалось, форму зарплатного квитка утверждает работодатель (ст. 136 ТК РФ). Для этого нужно издать приказ или распоряжение. Применение неутвержденной формы является нарушением трудового законодательства. Работодатель, допустивший такое нарушение, может быть оштрафован на основании части 1 статьи 5.27 КоАП РФ (см. постановление Верховного суда РФ от 23.12.10 № 75-АД10-3).

Образец расчетного листка

Структурное подразделение, должность _________________________________

Работник ____________________ Табельный номер __________

Период начисления __________________(указывается месяц)

Всего начислено: _________________ руб.

в том числе (по видам выплат):

в том числе (по видам удержаний):

Общая сумма, подлежащая выплате за (указывается месяц): ____________________руб.

Всего выплачено ____________________ руб.,

по расчетной ведомости

по расчетной ведомости

в натуральной форме

Правила формирования расчетного листка

Согласно части 1 статьи 136 ТК РФ, в расчетном листке указывается следующая информация:

Даже если зарплата всегда выдается вовремя, расчетный листок должен содержать реквизит, поле или место для указания информации о сумме начисленной компенсации за нарушение работодателем срока выплаты. Ведь эта информация включается в листок в силу прямого указания статьи 136 ТК РФ. Если в утвержденной форме расчетного листка нет такого реквизита (поля, места), это обстоятельство может стать основанием для применения штрафа, предусмотренного частью 1 статьи 5.27.1 КоАП (постановление Верховного суда от 03.08.17 № 73-АД17-2).

Как передать расчетный лист работнику

Таким образом, работодатель вправе выдавать листки с расшифровкой зарплаты как в традиционной бумажной форме, так и в виде электронного документа. Последний можно либо направить на электронную почту сотрудника, либо разместить в его личном кабинете на корпоративном портале.

Возможность рассылки расчетных листков через мессенджеры является спорной. Так, специалисты Роструда считают, что такой порядок законодательством не предусмотрен (см. « Роструд разъяснил, можно ли рассылать расчетные листки через мессенджеры »). Однако суды допускают подобный способ коммуникации с работником во всех случаях, когда Трудовой кодекс не требует его подписи (см. апелляционные определения Хабаровского краевого суда от 29.05.17 по делу № 33-4096/2017, Пермского краевого суда от 04.10.17 по делу № 33-10980/2017, Иркутского областного суда от 22.06.17 по делу № 33-5844/2017, Ростовского областного суда от 17.11.16 по делу № 33-18542/2016 и определение Приморского краевого суда от 11.10.16 по делу № 33-9899/2016). Также см. « Увольнение по СМС: когда можно использовать электронную переписку в трудовых спорах и отношениях ».

Срок выдачи зарплатных квитков

Согласно части 1 статьи 136 ТК РФ, работодатель должен извещать работника о составных частях заработной платы при ее выплате. А часть 6 статьи 136 ТК РФ требует выплачивать заработную плату каждые полмесяца. Значит, и расчетные листки нужно направлять работникам дважды в месяц. Недавно такое мнение высказали специалисты Роструда (см. « Роструд: расчетные листки нужно выдавать дважды в месяц »).

Однако Минтруд в письме от 24.05.18 № 14-1/ООГ-4375 разъяснил следующее: при применении систем оплаты труда, в которых работникам устанавливаются оклады или месячные тарифные ставки, допустимо оформлять расчетные листки с указанием начисленной месячной заработной платы. Другими словами, таким работникам квиток с расшифровкой начислений и удержаний можно выдавать один раз в месяц. Аналогичный вывод содержится в письме Роструда от 17.09.21 № ПГ/26944-6-1.

При иных системах оплаты труда, когда зарплата за первую половину месяца зависит от фактической выработки, расчетный листок оформляется при каждой выплате. Если из «аванса» работника удерживаются какие-либо суммы, это тоже является основанием для выдачи квитка при выплате первой части зарплаты.

При увольнении сотрудника расчетный листок нужно направить в день увольнения. Это следует из положений статьи 140 ТК РФ. Она гласит, что при прекращении трудового договора работодатель обязан произвести с работником окончательный расчет в виде зарплаты и иных причитающихся сумм именно в день увольнения.

А вот при выплате отпускных составлять расчетные листки не нужно. Это связано с тем, что отпуск оплачиваются исходя из среднего заработка. А значит, такая оплата не является выплатой зарплаты. Поэтому нет и оснований выдавать квитки с расшифровкой зарплаты при перечислении отпускных (письмо Роструда от 24.12.07 № 5277-6-1).

Подтверждение выдачи расчетных листков

Как уже говорилось, Трудовой кодекс не регулирует порядок передачи работникам листков с расшифровкой зарплаты. В том числе, не регламентирован вопрос о необходимости подтверждения факта выдачи этого документа. Но поскольку за его невыдачу установлена ответственность, все же целесообразно иметь такое подтверждение.

Понятно, что если зарплатные квитки направляются работникам в электронной форме, то соответствующий факт будет зафиксирован самой системой рассылки (в электронной почте, логах корпоративного портала).

Если же компания использует «бумажные» расчетные листки, то желательно, чтобы факт получения был подтвержден собственноручной подписью работника. Для этого можно использовать как отдельный журнал учета выдачи расчетных листков (в произвольной форме), так и расчетно-платежную или платежную ведомость, дополненную соответствующей графой. Также можно оформить расчетный листок в двух экземплярах и зафиксировать выдачу подписью сотрудника на втором экземпляре (т.е. на том, который остается у работодателя). Этот экземпляр нужно будет хранить шесть лет (ст. 295 Перечня, утв. приказом Росархива от 20.12.19 № 236).

Если нет подтверждающих документов, факт выдачи зарплатных листков можно подтвердить свидетельскими показаниями работников (решение Интинского городского суда Республики Коми от 10.04.18 № 2-166/2018).

Ответственность работодателя

Невыдача расчетных листков может стать поводом для привлечения виновных к административной ответственности за нарушение трудового законодательства. На основании части 1 статьи 5.27 КоАП РФ штраф на юрлиц составит от 30 000 до 50 000 руб., на ИП и должностных лиц компании — от 1 000 до 5 000 руб.

Вместо штрафа малому или среднему предприятию могут вынести предупреждение. Эта льгота действует, если нарушение совершено впервые и отсутствует имущественный ущерб (ст. 4.1.1 КоАП РФ).

При повторном нарушении штрафы вырастут и составят: для организаций — от 50 000 до 70 000 руб.; для ИП и должностных лиц — от 10 000 до 20 000 руб. (ч. 2 ст. 5.27 КоАП РФ). Вместо штрафа руководителя компании, допустившего повторное нарушение, могут дисквалифицировать на срок от одного года до трех лет.