Сальдо – что это такое простыми словами

Слово имеет итальянское происхождение, его перевод звучит примерно, как «расчет» или «остаток». С XIX века понятие начали применять в отношении остатков по счетам бухучета. Принципиально смысловая нагрузка слова не изменилась и приобрела довесок – употребление и в переносном смысле, использование в описании внешнеэкономической деятельности. Задавая вопрос, сальдо что это такое простыми словами, мы рассчитываем услышать нечто необычное. Однако истоки термин не потерял и поныне ассоциируется в первую очередь с бухучетом.

Что такое сальдо простыми словами

Сальдо – это разность значений дебета и кредита счетов. В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

Во внешней торговле – это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты.

![]()

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Сальдо начальное по дебету

Сальдо на конец периода

![]()

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

Понятие сальдо и его функции

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Вопрос: Каким образом при расторжении договора лизинга по инициативе лизингодателя осуществляются расчет сальдо встречных обязательств и определение того, на какой из сторон данного договора лежит завершающая обязанность?

Посмотреть ответ

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Сальдо

Сальдо (са́льдо) — это разность между поступлениями и расходами за определённый промежуток времени.

Сальдо в бухгалтерском учёте

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов:

Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым.

В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

При анализе бухгалтерского счёта за определённый промежуток времени, например — последний месяц, выделяют:

Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

Сальдо за период — суммарный результат операций за рассматриваемый период.

Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Сальдо во внешнеторговых отношениях

Характеризуя внешнеторговые отношения, часто рассматривают сумму экспорта и импорта, поступления из-за границы и платежи за границу за определенный период, например, за год.

При этом выделяют сальдо торгового баланса и сальдо платёжного баланса.

Сальдо торгового баланса

Основу внешней торговли составляют экспорт и импорт. Разница между этими величинами за определенный период и называется сальдо торгового баланса.

При этом сальдо торгового баланса может быть отрицательным или положительным.

Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает).

Отрицательное сальдо торгового баланса означает превышение импорта над экспортом (страна больше покупает, чем продаёт).

Ситуация превышения импорта над экспортом (отрицательный торговый баланс) рассматривается как негативная, так как в результате такой политики страну заполняют зарубежные товары, отчего страдает отечественный производитель, а деньги выводятся из страны за границу.

Сальдо платёжного баланса

В отношениях между государствами всегда присутствуют денежные расчеты.

Сальдо платёжного баланса также может иметь положительно или отрицательное значение.

Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую страну.

Отрицательное сальдо платёжного баланса означает превышение платежей из страны над платежами в страну.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что такое сальдо в квитанции ЖКХ

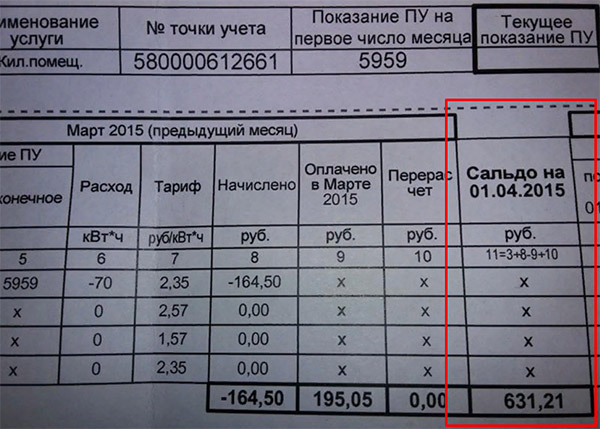

У многих потребителей нередко возникают вопросы по поводу некоторых граф, включённых в квитанцию ЖКХ. Одна из них – сальдо. Рассмотрим значение этого термина, применительно к счёту за коммунальные платежи.

Значение термина «сальдо»

Подобная графа может появиться относительно любого платежа, включая электрическую энергию, газ, холодную или горячую воду и прочие. Этот стандартный бухгалтерский термин пришёл к нам из итальянского языка и обозначает разность между внесённой потребителем платой и размером оплаченных услуг или ресурсов.

Он применяется не только в коммунальных платежах, но и любых видах расчётов, включая международную и внутреннюю торговлю, платёжный баланс и другие сферы деятельности.

Возможно отображение в квитанции следующего сальдо:

Нулевое сальдо означает, что владелец полностью оплатил предоставленные услуги, без задолженности или превышения необходимой суммы. В этом случае его размер будет совпадать с размером суммы, подлежащей оплате по итогам текущего месяца.

Эта величина указывается отдельным столбцом, с указанием даты, на которую приводится.

Она может определяться:

По какой причине сальдо отображается в квитанции

Сальдо указывается в квитанции, чтобы предоставить потребителю информацию о погашении предъявленных коммунальными организациями счетов. Ориентируясь на эту запись, владелец может не оплачивать полную сумму за потреблённые ресурсы при отрицательном значении в данной графе, или вносить дополнительные средства, чтобы погасить задолженность.

Причины появления

Образование положительного или отрицательного сальдо может быть связано со следующими обстоятельствами:

В зависимости от правил, установленных коммунальными организациями в конкретном регионе, сведения результатов показаний счётчиков должны предоставляться в период от 23 по 26 число текущего месяца. В противном случае возможны расхождения в оформленной квитанции.

Как избежать появления сальдо

Чтобы избежать отклонений в насчитанных платежах и произведённой оплате, потребителям коммунальных услуг необходимо соблюдать дисциплинированность и внимательность при расчётах с поставщиками ресурсов. Для этого требуется:

При своевременно и точно проведённой оплате не стоит опасаться возникновения отклонений внесённой суммы от фактической стоимости потреблённых ресурсов.

Необходимо сохранять чеки о произведённых платежах, чтобы доказать факт оплаты при возникновении спорных вопросов. Возможны технические сбои при выполнении банковских операций или ошибки персонала коммунальной организации, в результате которых оплаченные средства не учитываются надлежащим образом. При наличии соответствующих документальных подтверждений недоразумение может быть урегулировано.

Чтобы избежать возможных проблем, владельцам необходимо регулярно обращаться к поставщикам ресурсов и услуг по поводу пересчёта текущей суммы. В этом случае получится вовремя выявить факт отклонения от необходимого размера платежа в ту или иную сторону и разобраться в причинах его возникновения.

Колонка с сальдо в квитанции коммунальных платежей позволяет владельцу точно представлять текущую картину относительно оплаты услуг ЖКХ, чтобы не допустить возникновение задолженностей или переплат.

Ответственность за неоплаченное сальдо

При неуплате за накопленное сальдо, могут быть следующие предупреждения и штрафы:

Остатки по счетам бухгалтерского учета

Определение термина

Данным понятием характеризуется остаточный показатель по счету на конец расчетного периода (сутки, месяц, квартал и т.д.). Рассматриваемое значение не может быть отрицательным. Даже в случаях, когда результат уравнения имеет знак минус, в графу — конечное сальдо, он (знак) не вносится, а речь в подобных случаях идет о задолженности. Рассматривая активно-пассивные счета, остаток читается как дебетовый или кредитовый и записывается без отрицательного знака.

Пример 1

Входящий остаток на 1 августа 2020 года равен 5000р. За месяц осуществлено расходных операций на 10 000р, и получена прибыль – 3000р. Таким образом сальдо конечное равно:

Фактически получен отрицательный остаток, что является нарушением правил, документироваться значение должно без него в графы: задолженность или кредитовое сальдо. Соответственно в уравнении отсутствует одна переменная, отражающая взаимодействие организации с кредитором.

Правила расчета конечного сальдо

В зависимости от типа счета (пассивный или активный) искомый показатель имеет различные способы нахождения. Поэтому необходимо рассмотреть каждый из вариантов отдельно: 1. Активные счета – в них отражаются изменения стоимости активов (хозяйственных средств), остаток (начальный и конечный) определяется по дебету. Уравнение для нахождения сальдо конечного (Ск) имеет следующий вид — Ск=Сн + До — Ко, где:

Разобраться в деталях поможет пример.

Пример 2

Входящий остаток по счету составил 100 000р. В течении месяца имело место:

Имя все данные можно рассчитать конечное сальдо: 100+30–80 = 50 тыс. р. 2. Пассивные счета – основные значения, отражаемые в счетах подобного: капитал и прибыль. Отличительной спецификой является отображение начального остатка в кредитовой части счета. Дебетовые обороты указывают на сокращение капитала, кредитовые – увеличение. Таким образом сальдо конечное фиксируется также в кредитовом разделе. Формула расчета следующая: Ск=Сн + Ко – До.

Сальдо конечное – что это такое?

Конечное сальдо – это остаточное значение на конец определенного отрезка времени. Несмотря на уточнения формата «может ли сальдо конечное быть отрицательным?», из общего курса бухучета известно, что сальдо не бывает отрицательным. Может подразумеваться значение задолженности. Но ни в каком из случаев оно не записывается как отрицательное значение – только положительное. Даже в случае с экзотическим счетом 60 – активно-пассивным. Его конечное сальдо бывает дебетовым и кредитовым, которое, тем не менее, в каждом из случаев записывается положительным значением чисел.

Как найти сальдо конечное?

Существует специфика его нахождения по показателю пассивности или активности счета. Поэтому мы рассмотрим два варианта.

Счета активного порядка отражают изменение хоз. средств, имеют дебетовое сальдо (начальное и конечное). Их оборот по дебету – обычно отображение входящих сумм, кредитовые – выбывших.

Формула расчета сальдо конечное выглядит так.

С конеч. = С нач. + Деб. Обор. — Кред. Обор.

Рассмотрим пример расчета на классическом счете №10

| Значения дебетовые | Значения кредитовые | |||

| Сальдо на начало месяца — 01.01.2019 г. | 100 000 руб. РФ | |||

| Получение мат-лов 10.01.2019 г. | 10 000 руб. РФ | |||

| Списание мат-лов на производственные нужды 12.01.2019 г. | 50 000 руб. РФ | |||

| Получение мат-лов 20.01.2019 г. | 20 000 руб. РФ | |||

| Продажа лишних мат-лов 22.01.2019 г. | 20 000 руб. РФ | |||

| Дебетовые обороты 30 000 руб. РФ | Кредитовые обороты 70 000 руб. РФ | |||

| Сальдо конечное – остаток материалов на конец месяца 100 000+30 000-70 000=60 000 руб. РФ | ||||

Видно, что сальдо конечное по активному счету, как и утверждалось ранее, записано в дебетовой зоне рассматриваемой таблицы.

В бухгалтерии точно так же, как и в математике, большую роль играет точность. Здесь не может быть условностей. При этом одним из самых значимых терминов многие специалисты называют сальдо. Предлагаем выяснить что такое сальдо, бывает ли сальдо в экономике и что принято понимать под сальдо торгового баланса.

Что такое сальдо?

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

Сальдо по счетам учета источников формирования имущества показывает:

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Список использованной литературы

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

05.01.17 в 01:38 Автор:anna_reznichenko

Понравилось? Нажмите на кнопочку ниже. Вам не сложно

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименование счета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Банковские операции, не подлежащие учету

Собственно, обороты по расчетному счету могут быть определены как несоответствие между дебетовым и кредитовым оборотами денежных средств и их фактическим расходом за определенный период. Однако стоит заметить, что при вычислении очищенных оборотов по счету могут учитываться не все операции поступления, а лишь те, которые напрямую связаны с осуществлением деятельности предприятия.

К операциям, не подлежащим учету, относят:

Таким образом, из данной статьи мы узнали, что такое дебет и кредит, каким образом совершается учет операций. Также рассмотрели понятия дебетового и кредитового оборотов за отчетный период.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Задание 5

При сравнительном анализе используют два подхода:

Сравним нормативные и фактические затраты на производство готовой продукции. Результаты запишем в виде таблицы (табл. 4).

| Изделие | Себестоимость, руб. | Отклонение от норматива | ||

| нормативная | фактическая | абсолютное, руб. | относительное, % | |

| шкаф платяной | 4 545,00 | 5 889,05 | 1 344,05 | 129,57 |

| диван кожаный | 14 780,00 | 17 550,40 | 2 770,40 | 118,74 |

Данные таблицы свидетельствуют о том, что имеет место перерасход: по шкафу платяному на 1 344,05 руб., по дивану кожаному на 2 770,40 руб. В процентном соотношении перерасход фактической себестоимости равен 29,57% и 18,74% соответственно.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Конечное сальдо

В конце каждого отчетного периода необходимо суммировать отдельно все обороты дебета и кредита. В итоге образуется конечное сальдо. В том случае, если происходит полное совпадение по суммам в дебетовых и кредитовых оборотах по счету, то можно произвести закрытие счета. Существуют такие счета, которые на конец периода имеют автоматически нулевой остаток. Как правило, это счета, на которые происходит списание расходов.

Для того чтобы посчитать остаток средств на расчетном счете вычитают из объема дебетового оборота (сумму поступивших средств) объем кредитового оборота (это сумма израсходованных средств). Входящий остаток необходимо прибавить. Это на активных счетах.

Если счет пассивный, то для определения конечного сальдо прибавляют кредитовый оборот (это сумма поступивших средств) и вычитают дебетовый (это сумма израсходованных средств). В активно-пассивных счетах дебетовое и кредитовое сальдо определяется по данным аналитического учета.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Сальдо в экономике

Анализу подлежат показатели страны. Во внимание принимается количество полученной прибыли от экспорта в денежном эквиваленте и расходы на импорт. Показатель отношения между государствами, связанные с денежными расчетами.

Кредит «Лёгкий» в Экспобанке от 8,9%

Преобладание доходов от экспорта над импортными расходами свидетельствует о положительном сальдо платежного баланса.

Если импорт превысил экспорт, речь идет об отрицательном балансе. Такая ситуация может говорить о слабом развитии экономики государства и риске обесценивания национальной валюты.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу. Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.