Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете

Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично (п. 70 Положения по бухучету N 34н, Письма Минфина от 27.05.2016 N 03-03-06/1/30504, от 14.01.2015 N 07-01-06/188, от 27.01.2012 N 07-02-18/01). Это может быть либо нарушение должником срока оплаты, либо Вы получили информацию о финансовых проблемах Вашего должника.

Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной.

В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Но организации необходимо утвердить порядок определения суммы резерва в своей учетной политике, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашения долга не прописан.

Так же надо учесть, что в составе дебиторской задолженности могут учитываться:

Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы (в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению) (п. п. 1, 2, 17, 23 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденного Приказом Минфина России от 24.10.2008 N 116н, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). В то же время если в отношении просроченной дебиторской задолженности на отчетную дату имеется уверенность в погашении, то резерв по данному долгу не создается (Письмо Минфина России от 27.01.2012 N 07-02-18/01).

Проводки для резерва по сомнительным долгам

И вне зависимости от выбранного способа расчета отчислений в резерв его создание (доначисление) отражается проводкой:

Дебет 91-2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам»- На дату создания (увеличения) резерва.

Создание резерва по сомнительным долгам

Таким образом, необходимо в учетной политике по бухгалтерскому учету определить порядок создания резерва. (п. 7 ПБУ 1/2008).

Можно закрепить следующие способы:

1. Интервальный способ;

2. Экспертный способ;

3. Статистический способ.

1.Интервальный способ. Размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки, например, как в налоговом учете. Данный метод позволяет сблизить бухгалтерский и налоговый учет и определять размер отчислений в резерв по каждому сомнительному долгу пропорционально периоду просрочки.

Поскольку за основу здесь берутся правила создания резерва как в налоговом учете, то удобнее воспользоваться следующим алгоритмом:

Срок неисполнения обязательств, дней

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода).

Например.

По результатам инвентаризации задолженности покупателей на 31.12.2016 в ООО «Ромашка» выявлено следующее:

Покупатели

Срок оплаты

Сумма долга, руб.

Период неисполнения обязательств, дней

Категория задолженности

В результате созданы резервы:

Покупатели

Сумма резерва

Алгоритм расчета

2.Экспертный способ. Резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, с высокой вероятностью не будет погашена.

Например. ООО «Ромашка» 13 ноября 2016 г. отгрузило товары ООО «Лютик» на сумму 118 000 руб., включая НДС. Согласно договору оплата товара должна быть произведена в течение 10 дней с момента отгрузки.

Учетной политикой для целей бухучета ООО «Ромашка» предусмотрено, что «сомнительный» резерв формируется ежемесячно исходя из оценки каждого долга.

Поскольку оплата от ООО «Лютик» до конца ноября 2016 г. не поступила, то ООО «Ромашка» признало эту задолженность в полном объеме сомнительной и приняло решение о создании резерва. Расчет был отражен в бухгалтерской справке.

13 декабря 2016 г. ООО «Лютик» погасило долг в неполном объеме за поставленный ей товар, перечислив в адрес ООО «Ромашка» 80 000 руб.

В бухучете ООО «Ромашка» будут сделаны следующие проводки:

На 30 ноября 2016 г.:

На 31 декабря 2016 г.:

Обратите внимание! Если бы в учетной полите по бухучету ООО «Ромашка» было написано, что создание резерва отражается ежеквартально, то тогда на конец квартала не было бы просроченной задолженности и производить данные бухгалтерские записи не надо.

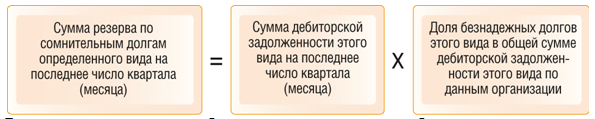

3.Статистический способ. Наиболее трудоемкий вариант это определять размер отчислений в резерв по статистике данных организации за несколько налоговых периодов как долю долгов, которые остаются непогашенными, к общей сумме дебиторской задолженности. Рассчитывать величину резерва нужно ежеквартально (ежемесячно).

Например, доля не оплаченных покупателями товаров, работ, услуг в общей сумме задолженности покупателей.

На последнее число каждого квартала (месяца) величина резерва определяется по формуле:

Например.

ООО «Ромашка» провела инвентаризацию и определила, что за последние 3 года 2% от отгруженных товаров покупателями не оплачены. В связи, с чем организация создает резерв по сомнительным долгам. В учетной политике соответственно прописано создание резерва статистическим способом.

По состоянию на 01.01 остаток непогашенной дебиторской задолженности составляет 0 руб.

31 марта непогашенная задолженность за отгруженные товары составляет 10 млн. руб., следовательно, остаток резерва 200 000,00 руб.(10 млн.*2%)

При применение интервального или экспертного способа возможны следующие варианты:

Очевидно, что если компании нужен баланс, для того чтобы, к примеру, получить кредит в банке, то чрезмерное создание резерва может сделать баланс не совсем «красивым» по экономическим и финансовым показателям. Хотя надо всегда помнить о том, что бухгалтерский учет всегда должен отражать реальную картину на предприятии и ни в коем случае не приукрашивать реальную действительность, так как бухучет представляет собой формирование полной и достоверной информации о деятельности организации (п.4 приказа Минфина РФ от 29.07.1998 N 34н).

Отражение резерва по сомнительным долгам в бухгалтерской отчетности

Таким образом, в бухгалтерском учете одновременно отражаются:

Штрафы

На основании ст. 15.11 КоАП РФ установлена ответственность за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, для должностных лиц организации в виде штрафа в размере от 5000 до 10 000 руб. (повторное нарушение от 10 000 до 20 000 рублей или дисквалификацию на срок от одного года до двух лет.)

Под грубыми нарушениями понимаются в данном случае искажение любой статьи (строки) бухгалтерской отчетности не менее чем на 10%.

Так же согласно ст. 120 НК РФ, грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, влечет взыскание штрафа в размере 10 000 руб. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 30 000 руб.,

Под грубым нарушением в данном случае понимается систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций налогоплательщика.

Срок, в течение которого могут оштрафовать за грубые нарушения бухгалтерии, увеличен до двух лет, таким образом, штраф за 2 года может составить до 60 000,00 руб. только за нарушение по одной статье в бухгалтерском учете.

Резервы по сомнительным долгам в налоговом учете

Итак, если в бухгалтерском учете в учетной политике не надо прописывать о том, что резерв по сомнительным долгам создается, то в учетной политике по налоговому учету обязательно надо указать создаете вы резервы или нет (Письмо УФНС по г. Москве от 20.06.2011 N 16-15/059211@.2).

Какие организации могут создавать резервы по сомнительным долгам в налоговом учете?

Организациям, плательщики налога на прибыль, признающие доходы и расходы методом начисления, предоставлено право создавать резервы по сомнительным долгам в порядке, установленном ст. 266 НК РФ. Таким образом, при применении УСН, а также иных спецрежимов, резервы по сомнительным долгам не создаются.

Необходимо учесть, что в налоговом учете определение сомнительной задолженности отличается от определения в бухгалтерском учете.

С 1 января 2017 г. были внесены изменения в п. 1 ст. 266 НК РФ. См. Федеральный закон от 30.11.2016 N 401-ФЗ.

Пункт 1 ст. 266 НК РФ гласит, что сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Т.е. это не любая дебиторская задолженность, как это имеет место быть для бухгалтерского учета.

Таким образом, имеющуюся дебиторскую задолженность вы можете признать сомнительным долгом, если она одновременно удовлетворяет следующим критериям.

1. Задолженность возникла в связи с реализацией товаров (выполнением работ, оказанием услуг).

2. Задолженность не погашена в сроки, установленные договором.

3. Задолженность не обеспечена залогом, поручительством, банковской гарантией.

При соблюдении всех этих условий задолженность признается сомнительной. При этом не имеет значения, принимались ли меры по ее взысканию или нет.

Например, неважно, направлены ли контрагенту претензии, поданы ли в суд исковые заявления и т.п. Задолженность продолжает считаться сомнительной и в случае возбуждения в отношении нее исполнительного производства (см., например, Письмо Минфина России от 18.03.2011 N 03-03-06/1/148).

По сомнительной задолженности в налоговом учете имеется много разъяснений финансового ведомства, а также имеется судебная практика.

Так, например, по мнению Минфина и некоторых судов задолженность не должна признаваться сомнительной:

1. по предоплате, когда поставщик не отгрузил товар, не оказал услуги в соответствии с договором (Письма Минфина России от 04.09.2015 N 03-03-06/2/51088, от 08.12.2011 N 03-03-06/1/816, от 30.06.2011 N 07-02-06/115, от 17.06.2009 N 03-03-06/1/398). Такая же позиция встречается и в судебной практике.

2. по штрафным санкциям за нарушение условий договора (Письма Минфина России от 23.10.2012 N 03-03-06/1/562 (п. 4), от 15.06.2012 N 03-03-06/1/308, от 29.09.2011 N 03-03-06/2/150 (п. 2), от 23.09.2010 N 03-03-06/1/612, от 19.03.2010 N 03-03-06/2/52);

3. по взысканным арбитражным судом суммам процентов за пользование чужими денежными средствами (Письмо Минфина России от 24.07.2013 N 03-03-06/1/29315);

4. по договорам займа (Письма Минфина России от 04.02.2011 N 03-03-06/1/70, от 12.05.2009 N 03-03-06/1/318).

5. по приобретенным правам требования (Письма Минфина России от 23.10.2012 N 03-03-06/1/562 (п. 4), от 12.05.2009 N 03-03-06/1/318). Аналогичной позиции придерживаются и суды;

6. в виде невыплаченных сумм за уступленное право требования по расчетам за отгруженные товары (Определение Конституционного Суда РФ от 19.11.2015 N 2554-О). Арбитражные суды приходят к такому же выводу.

Важно! Если задолженность образовалась по причинам, не связанной с реализацией (по договору займа, уступки права требования, договору о предоставлении обеспечения и т.д.), она не может считаться сомнительной и, следовательно, участвовать в формировании резерва.

Взаимозависимость покупателя с продавцом не может стать поводом для отказа в создании резерва. Но при совокупности обстоятельств, свидетельствующих о проявлении недобросовестности компании, суд может поддержать решение налоговой инспекции о необоснованном завышении расходов на сумму созданного резерва. (Определение ВС РФ от 29.04.2016 г. №304-КГ16-3795, Постановление АС Западно-Сибирского округа от 15.02.2016 г. №А03-1025/2015).

Создание резерва по сомнительным долгам в налоговом учете

Перед созданием резерва по сомнительным долгам необходимо провести инвентаризацию дебиторской и кредиторской задолженности на последнее число каждого отчетного (налогового) периода и оформить ее результаты актом (ИНВ-17) (п. 4 ст. 266 НК РФ, Письмо Минфина от 23.05.2016 N 03-03-06/2/29297).

1.На последнее число каждого отчетного (налогового) периода необходимо определить сумму резерва по формуле (п. 4 ст. 266 НК РФ, Письмо Минфина от 03.08.2010 N 03-03-06/1/517):

Долг, который учитывается при расчете резерва, уменьшается на кредиторскую задолженность перед тем же контрагентом (п. 1 ст. 266 НК РФ).

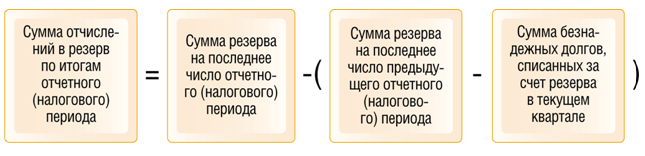

2.На последнее число каждого отчетного (налогового) периода необходимо рассчитать сумму отчислений в резерв по формуле (п. 5 ст. 266 НК РФ):

3. Возможны следующие варианты:

Следовательно, когда сомнительные долги переходят в разряд безнадежных, они учитываются в счет резерва, а не признаются убытками на основании пп. 2 п. 2 ст. 265 НК РФ.

4. По состоянию на 31 декабря текущего года необходимо рассчитать сумму резерва и отчислений в резерв в обычном порядке (п. 5 ст. 266 НК РФ).

5. Возможны следующие варианты:

Сравнительная таблица резерва по сомнительным долгам в бухгалтерском и налоговом учете

Правила для целей бухгалтерского учета

Правила для целей налогового учета

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Безнадежные и сомнительные долги. Учет в целях налогообложения прибыли организаций

С проблемой классификации задолженности в безнадежную или сомнительную сталкиваются в хозяйственной практике почти все организации. В данной статье мы расскажем о том, какие долги могут признаваться сомнительными или безнадежными, как они учитываются в целях налогообложения прибыли организаций, а также рассмотрим порядок формирования и использования резерва по таким долгам.

Сомнительные долги

Федеральным законом от 30.11.16 г. № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» п. 1 ст. 266 НК РФ дополнен положением, согласно которому с 1 января 2017 г. при наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом.

Иными словами, глава 25 «Налог на прибыль организаций» НК РФ рассматривает сомнительный долг как любую просроченную и необеспеченную дебиторскую задолженность.

Вместе с тем согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Следовательно, просроченная и необеспеченная дебиторская задолженность при наличии у налогоплательщика просроченной кредиторской задолженности перед тем же контрагентом не может быть признана сомнительным долгом в связи с возможностью налогоплательщика осуществить в одностороннем порядке зачет встречных обязательств. Такой вывод содержат письма Минфина России от 21.09.11 г. № 03-03-06/1/579, от 6.08.10 г. № 03-03-06/1/528. Солидарны с мнением финансистов и налоговые органы, о чем свидетельствует письмо ФНС России от 16.01.12 г. № ЕД-4-3/269@.

Президиум ВАС РФ в постановлении от 19.03.13 г. № 13598/12 по делу № А73-15737/2011 указал, что глава 25 НК РФ рассматривает сомнительный долг как любую просроченную и необеспеченную дебиторскую задолженность и не устанавливает каких-либо ограничений по отнесению сомнительного долга в состав резерва в случае, когда у налогоплательщика имеется кредиторская задолженность перед должником.

Согласно абзацу 2 п. 1 ст. 266 НК РФ для налогоплательщиков-банков сомнительным долгом признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 г., по долговым обязательствам любого вида в случае, если эта задолженность не погашена в сроки, установленные договором, независимо от наличия залога, поручительства, банковской гарантии.

Из данной нормы НК РФ следует, что указанная задолженность по процентам должна возникнуть после 1 января 2015 г. (письмо Минфина России от 27.03.15 г. № 03-03-06/2/17114). При этом признание задолженности сомнительной по смыслу ст. 266 НК РФ не связано с моментом непосредственной уплаты процентов, поскольку п. 6 ст. 271 НК РФ установлено, что по договорам займа или иным аналогичным договорам (включая долговые обязательства, оформленные ценными бумагами), срок действия которых приходится более чем на один отчетный (налоговый) период, доход признается полученным и включается в состав соответствующих доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) его выплаты, предусмотренной договором.

Для налогоплательщиков — страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, не формируется резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов) (абзац 3 п. 1 ст. 266 НК РФ).

Для налогоплательщиков — кредитных потребительских кооперативов и микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со ст. 297.3 НК РФ предусмотрено создание резервов на возможные потери по займам.

Резерв по сомнительным долгам для целей налогообложения прибыли могут создавать организации, определяющие доходы и расходы по методу начисления, причем создание такого резерва является правом, а не обязанностью налогоплательщика, и в соответствии со ст. 313 НК РФ решение о создании резерва должно быть отражено в учетной политике организации для целей налогообложения прибыли.

На основании п.п. 7 п. 1 ст. 265 НК РФ расходы на формирование резерва по сомнительным долгам включаются в состав внереализационных расходов налогоплательщика, применяющего метод начисления. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода, о чем напомнили финансисты в письме Минфина России от 23.05.16 г. № 03-03-06/2/29297.

В целях создания резерва по сомнительным долгам сомнительная задолженность классифицируется по срокам возникновения согласно п. 4 ст. 266 НК РФ.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ.

Вместе с тем следует отметить, что организация рассчитывает выручку от реализации за каждый налоговый период отдельно.

Таким образом, в случае если 45 дней с момента возникновения сомнительного долга истекают в одном налоговом периоде (например, в IV квартале), а 90 дней в другом (например, в I квартале следующего года), то сумма резерва, формируемая в IV квартале, рассчитывается исходя из выручки, полученной организацией за налоговый период, т. е. по итогам года, а при расчете резерва в I квартале следующего года организация должна применять размер выручки от реализации за I квартал года. Аналогичное мнение высказано в письме Минфина России от 6.04.15 г. № 03-03-06/4/19198.

Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам, установленным п. 4 ст. 266 НК РФ, сравнивается с суммой остатка резерва, который определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату по правилам, установленным п. 4 ст. 266 НК РФ, и суммой безнадежных долгов, возникших после предыдущей отчетной даты. В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде (п. 5 ст. 266 НК РФ).

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными, в соответствии со ст. 266 НК РФ осуществляется за счет суммы созданного резерва.

Из перечисленных норм следует, что НК РФ ограничивает использование резерва по сомнительным долгам исключительно целями покрытия убытков от безнадежных долгов. При этом порядок формирования резерва по сомнительным долгам не поставлен в зависимость от того, станет ли сомнительный долг безнадежным или нет (письмо Минфина России от 20.03.15 г. № 03-03-06/1/15533).

В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов (абзац 2 п. 5 ст. 266 НК РФ).

Безнадежные долги

Следовательно, при наступлении одного из перечисленных в указанном пункте обстоятельств дебиторская задолженность может быть отнесена налогоплательщиком к безнадежной. Иные основания для признания дебиторской задолженности безнадежной ст. 266 НК РФ не предусматривает, на что обращено внимание в письме Минфина России от 7.12.16 г. № 03-03-06/1/72853.

Итак, безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

В письмах Минфина России от 14.11.16 г. № 03-03-06/1/66459, от 28.11.14 г. № 03-03-06/1/60843 указано, что безнадежными долгами (долгами, нереальными к взысканию) признаются также долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2.10.07 г. № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ), в случае возврата взыскателю исполнительного документа по следующим основаниям:

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях (п. 3 части 1 ст. 46 Закона № 229-ФЗ); у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными (п. 4 части 1 ст. 46 Закона № 229-ФЗ).

Отметим, что согласно п. 9 ст. 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном Федеральным законом от 8.08.01 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ). Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ, порядок получения которой установлен ст. 6 Закона № 129-ФЗ.

Датой признания задолженности безнадежной будет соответственно дата составления документа, внесения записи в ЕГРЮЛ о ликвидации организации, составления акта государственного органа, постановления судебного пристава-исполнителя об окончании исполнительного производства.

В случае если дебиторская задолженность не удовлетворяет критериям безнадежной задолженности, установленным п. 2 ст. 266 НК РФ, т. е. списана по иным критериям, разработанным самой организацией, то такая задолженность не может быть учтена организацией в уменьшение прибыли в период списания, на что указано в письме Минфина России от 5.10.15 г. № 03-03-06/2/56751.

Вопрос об учете для целей налога на прибыль задолженности, выраженной в у.е. и признанной безнадежной в связи с ликвидацией должника либо с истечением срока исковой давности, был рассмотрен Минфином России в письме от 25.03.16 г. № 03-03-06/1/16801, где указано, что датой признания дебиторской задолженности ликвидированного должника безнадежной будет признаваться дата внесения в ЕГРЮЛ записи о его ликвидации.

Пунктом 8 ст. 271 и п. 10 ст. 272 НК РФ установлено, что требования (обязательства), стоимость которых выражена в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату перехода права собственности на указанное имущество, прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше.

Если при пересчете выраженной в иностранной валюте (условных денежных единицах) стоимости требований (обязательств), подлежащих оплате в рублях, применяется иной курс иностранной валюты, установленный законом или соглашением сторон, то пересчет доходов, требований (обязательств) производится по такому курсу.

Возникшая курсовая разница относится к внереализационным доходам (расходам) налогоплательщика того отчетного (налогового) периода, в котором произошло включение безнадежного долга в состав расходов (п. 11 ст. 250 и п.п. 5 п. 1 ст. 265, п. 1 ст. 271, 272 НК РФ).

В отношении возможности признания дебиторской задолженности безнадежной для целей налога на прибыль на основании выписки из ЕГРИП, подтверждающей прекращение гражданином деятельности в качестве ИП, в письме Минфина России от 16.09.15 г. № 03-03-06/53157 отмечено следующее.

Согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Пунктом 9 ст. 22.3 Закона № 129-ФЗ установлено, что государственная регистрация физического лица в качестве ИП утрачивает силу после внесения об этом записи в ЕГРИП, за исключением случаев, предусмотренных пп. 10 и 11 ст. 22.3 Закона № 129-ФЗ.

Учитывая п. 1 ст. 23 ГК РФ, право гражданина заниматься предпринимательской деятельностью без образования юридического лица теряется им после внесения в ЕГРИП записи о прекращении такой деятельности, за исключением случаев, предусмотренных законодательством.

Вместе с тем на основании ст. 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Таким образом, после прекращения гражданином деятельности в качестве ИП он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам.

Выписка из ЕГРИП, подтверждающая прекращение гражданином деятельности в качестве ИП, не является достаточным основанием для признания его дебиторской задолженности, безнадежной к взысканию.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.