Что необходимо знать о страховании кредита

Сама идея страхования подразумевает наличие определенных рисков, то есть опасностей и угроз, которые могут не в лучшую сторону изменить качество жизни. На протяжении многих лет во всем мире страховые компании эксплуатируют желание людей проконтролировать внешние угрозы и «в случае чего» хоть как-то компенсировать понесенные убытки. Но если тридцать-сорок лет назад больше всего боялись пожаров, транспортных катастроф и краж, то теперь в лидеры уверенно вырываются риски, связанные с кредитами.

Отчасти банки и страховщики занимаются «взаимным опылением»: страховщики предлагают полисы, выгодные для кредитных организаций и «отстегивают за PR», а банки подталкивают заемщиков покупать страховые услуги, временами попросту не оставляя выбора.

А законно ли это, в принципе? Давайте заглянем в соответствующие нормативные акты.

Немного терминологии

Договор страхования — соглашение между страховщиком и страхователем, согласно которому страхователь обязуется платить страховую премию в установленном договором виде, в определенные им сроки и размере, а также выполнять другие предусмотренные договором страхования обязательства.

Страхователь – юридическое и дееспособное физическое лицо, заключившее со страховщиком оговоры страхования и имеющие правомерные имущественные интересы, являющиеся объектами страхования.

Ключевым моментом в отношении кредитного страхования является то, что оно является полностью добровольным. И по закону банки не имеют права требовать от заемщика заключить договор страхования именно в связи с оформлением кредита как такового.

Согласно Закону РФ N 4015 от 27 ноября 1992 г. «Об организации страхового дела в Российской Федерации» (см. статья 3, п.4), условия и порядок обязательного страхования могут быть определены исключительно федеральными нормативными актами о конкретных видах страхования.

Здесь необходимо сделать чрезвычайно важную оговорку. Банк, действительно, не имеет права заставлять вас страховать риск непогашения кредита. Особенно если речь идет о простом потребительском займе или товарном кредите. Однако, по гражданским нормам, риски, связанные с залоговым имуществом (ст. 343 ГК РФ), прежде всего квартирами и автомобилями, подлежат страхованию. Если вы желаете оформить ипотеку, или взять автокредит, или воспользоваться потребительским займом с залогом, то у банка «развязаны руки». Банки вовсю пользуются этим правом, поэтому при покупке недвижимости или машины готовьтесь покупать страховой полис.

Наличие страхового полиса – обязательное условие выдачи автокредита, ипотеки и потребительского займа с залогом.

Плюсы и минусы кредитного страхования

С «технической» точки зрения существуют два основных способа застраховать кредитные риски:

Первый способ наиболее часто используется при страховании потребительских кредитов. Второй – при страховании ипотеки и автокредитов, кредитов на бизнес. Но что объединяет эти два способа – заемщик в любом случае платит за «банкет», то есть делает необходимые взносы на протяжении действия договора страхования, а банк в любом случае возвращает заемные средства (или большую их часть).

Что касается основных видов страхования, актуальных для банковского заемщика, то их всего четыре: страхование жизни и здоровья, титула, залогового имущества, потери работы. Каждый из них имеет свои особенности, плюсы и минусы.

Как оптимизировать страховку

Самое главное – выбрать правильного кредитора, который либо предложит большой список аккредитованных страховщиков, либо вообще не будет загонять в «прокрустово ложе» и позволит самостоятельно определить страховую компанию.

По закону заемщик вправе предложить банку «свою» страховую компанию, то есть ту, где он сам хотел бы застраховаться – независимо от наличия ее в списке банка.

Второй важный момент – до того, как подписать договор страхования, тщательно проанализируйте его (желательно с помощью юриста), убедитесь, что вам понятны все пункты (особенно те, где говорится о страховом случае – здесь у вас со страховщиком не должно быть никаких расхождений в толковании).

Не помешает также заранее проконсультироваться по всем видам документов и справок, которые необходимо будет предоставить в случае наступления страхового случая («чтобы потом не бегать в поисках», как говаривал популярный киноперсонаж).

Обратите особое внимание на пункты, где оговариваются условия и варианты защиты от необходимости немедленной выплаты суммы кредита.

Наконец, потратьте несколько часов личного времени на сравнение предложений страховщиков и подсчеты. Конечно, разброс базовых цен на страховые услуги не столь велик, как хотелось бы.

Например, средняя стоимость всех требуемых видов страхования по ипотеке составляет около 1,32% от суммы остатка долга по ипотечному кредиту (в 1-й год от полной суммы кредита), увеличенной на 10%. Но выбрать самое выгодное из предложенного и даже сэкономить вполне реально (особенно если вы оформляете несколько полисов): можете рассчитывать на скидку и дополнительные бонусы. Конкуренция между страховыми компаниями принуждает их искать способы предлагать выгодные и доступные условия. У каждого страховщика свои «плюшки» для хороших клиентов.

Таким образом, страховать кредитные риски не только можно и нужно, но и во многих случаях – действительно выгодно и полезно. К тому же, сняв с себя хотя бы частично груз ответственности за обслуживание долга на протяжении нескольких лет, вы будете спокойнее спать по ночам.

Как страховать кредиты

15 Время прочтения: 7 минут

Оформление потребительского кредита или кредитной карты часто сопровождается заключением ряда договоров страхования. Причем на практике многие сотрудники банков оформляют страховку по умолчанию, включая страховую премию в сумму кредита, надеясь на невнимательность клиентов, либо утверждая, что без страхования кредит не одобрят.

Негативное отношение к банковскому страхованию вызывает не столько само наличие страхования, сколько методы «продажи» страховок. Клиент получает минимум информации об услуге или не получает вообще никакой. Наличие страхования не является априори плохим фактором. Нужно тщательно просчитать полную стоимость обслуживания кредита с учетом страхования и без и понять, от каких рисков страхование осуществляется. Мы постараемся дать ответы на самые распространенные вопросы, связанные со страхованием при выдаче банковских кредитов, отличных от авто- и ипотечных.

1. Как определить, что страховка включена в кредитный договор?

Желание клиента участвовать в программе страхования может выражаться проставлением галочки (установленной по умолчанию) в соответствующем разделе анкеты на получение кредита. Отдельного заявления на страхование может и не быть. Параметры страхования (страховые суммы, взносы и срок) могут быть указаны либо в самой кредитной документации, либо в отдельном полисе-оферте, на которой не требуется дополнительная подпись заемщика. В связи с этим некоторые клиент узнают о том, что участвуют в программе страхования, только после подписания кредитного договора, когда начинают внимательно изучать подписанную документацию. Как бы банально ни звучал этот совет, но читайте внимательно всю документацию, перед тем как ее подписать.

2. Каковы последствия отказа от страхования?

Любой вид страхования при оформлении кредита, где отсутствует предмет залога, является добровольным. Отказаться от включения страхования клиент может как до подписания всех документов, так и после. Формально решение о страховании никак не влияет на решение о предоставлении кредита. Но при отказе от страхования может быть повышена процентная ставка, либо последовать отказ «без объяснения причины». Разницу в процентной ставке банки позиционируют как «скидку» при подключении к программе страхования, связанную с уменьшением риска невозврата кредита.

Но наиболее часто встречающимся аргументом менеджеров банка является возможный отказ от предоставления кредита. Доказать, что отказ в кредите связан с отсутствием страховки, невозможно. Именно поэтому многие заемщики, боясь отказа, соглашаются на оформление кредита со страховкой в надежде потом ее расторгнуть и вернуть денежные средства. Однако процесс расторжения на практике не так прост, как кажется первоначально.

3. Можно ли отказаться от страхования после заключения кредитного договора?

Согласно статье 958 ГК РФ, клиент в любой момент может отказаться от страхования, но необходимо просчитать последствия. Это может изменить процентную ставку по кредитному договору, но более важным является другой момент. При отказе страхователя от договора, согласно пункту 3 статьи 958 ГК РФ, возврат премии не производится, если договором не предусмотрено иное.

Некоторые страховые компании предоставляют клиентам «льготный» период, в течение которого клиент может отказаться от страхования с возвратом полностью оплаченного страхового взноса. Такой период обычно составляет 2–4 недели. В других случаях страховые компании предлагают вернуть часть премии за оплаченный, но не использованный период, с учетом удержания расходов на ведение дел (такие расходы могут доходить до 80%). Но по правилам большинства страховых компаний при расторжении договора страхования уплаченный страховой взнос не возвращается.

Необходимо обратить внимание на то, каким образом начисляется страховой взнос. Встречаются ежемесячные, ежегодные и единовременные платежи за весь срок кредита. Если начисление страховых взносов происходит ежемесячно, то, отказываясь от страхования, вы получаете экономию за счет будущих платежей. Если же страховой взнос оплачивается единовременно и при расторжении договора не возвращается, то смысла в отказе нет. Экономии не возникает, а страховая защита прекращается.

4. Производится ли возврат страховой премии при досрочном погашении кредита?

Достаточно часто в правилах страхования отдельно прописываются условия возврата части премии при досрочном погашении кредита. В зависимости от страховой компании премия может как возвращаться, так и нет. Есть мнение, что в этом случае вернуть часть премии можно через суд, кредит погашен и страховщик не несет никакой ответственности. Следовательно, возможность наступления страхового случая отпала. Данное мнение ошибочно. Страхуется не «возврат кредита», а, например, жизнь, и вероятность наступления события не отпала.

Страховая сумма не всегда равна нулю, она может быть установлена в размере кредита на весь срок страхования или плановой задолженности на определенную дату. В обоих случаях выгодоприобретателями назначаются: банк – в размере остатка задолженности, заемщик (его наследники) — в размере положительной разницы между суммой страховой выплаты и остатка по кредиту. Расторжение договора страхования может рассматриваться как отказ страхователя от договора (пункт 3 статьи 958 ГК РФ).

5. От чего осуществляется страхование?

Страхование жизни и здоровья держателя карты

В страховое покрытие в зависимости от требований банка могут входить риски: уход из жизни, установление инвалидности I, II, III группы, временная потеря трудоспособности. При наступлении страхового случая выплачивается возмещение, покрывающее остаток кредита.

При подключении к коллективной программе страхования, помимо изучения стандартных параметров договора страхования жизни, которые можно запросить у менеджера банка, важно определить, соответствуете ли вы термину «застрахованного лица». Многие страховщики исключают из этого определения лиц, чья профессия связана с повышенным риском (вооруженные силы, авиация, спорт и т. д.), или имеющих хронические заболевания. Страховщик не осуществит выплату, даже если такие клиенты подключены к коллективной программе.

Страхование от потери работы

При страховании от потери работы страховщик обещает покрыть часть ежемесячных платежей по кредиту в случае, если клиент теряет постоянный источник дохода по независящим от него обстоятельствам. При заключении такого договора необходимо понимать:

Увольнение должно быть по статье, указанной в перечне страховых случаев (обычно «сокращение», «ликвидация организации», но никогда не «по собственному желанию» или «по соглашению сторон»).

Практически в каждой программе страхования установлена временная франшиза (2–3 месяца) – период после наступления страхового случая, в который страховая выплата не производится. Некоторые страховщики устанавливают период ожидания – период с момент приобретения полиса, в который наступление события не признается страховым случаем.

После наступления страхового случая необходимо встать на учет в службу занятости и числиться на учете на протяжении всего срока временной франшизы и последующего периода отсутствия официальной работы.

В определении застрахованного лица может быть ограничен возраст, минимальный трудовой стаж или минимальный стаж на последнем месте работы.

Страхование банковской карты

Данный вид страхования в основном является комплексным и подразумевает страхование как самого «пластика», так и страхование от утраты денежных средств. В зависимости от страховой программы, в страхование банковской карты может входить:

— страхование самой карты от утраты в связи с хищением, утерей, неисправной работой банкомата, от механических повреждений, размагничивания и т.д.

— несанкционированное снятие денежных средств с карты путем использования третьими лицами карты после ее утраты или с помощью поддельной карты с действительными реквизитами, фишинга, скимминга;

— хищения снятых наличных, в результате кражи, грабежа или разбойного нападения (обычно в течение 12 часов с момента снятия наличных в банкомате)

Данный вид страхования можно рекомендовать заемщикам, которые часто оплачивают покупки в Интернете или пользуются банкоматами, находящимися не в отделении банка. Для правильного использования подобных договоров необходимо предметно ознакомиьтся с определением страхового случая и порядком действий при его наступлении. Например, по правилам некоторых страховщиков в выплате могут отказать в случае, если в течение 12 часов с момента события не обратиться в банк для блокировки карты. Также стоит внимательно подойти к изучению размера выплаты, так как по некоторым договорам с приемлемой страховой суммой установлен низкий лимит на один страховой случай.

Мы описали самые распространенные варианты программ страхования. На практике встречаются как программы со значительно суженным, так и более широким страховым покрытием.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Зачем нужна страховка по кредиту: каковы плюсы, как вернуть

Потребителям банковских услуг нравятся многочисленные возможности, которые предоставляются благодаря потребительским кредитам, но не нравятся страховки, которые предлагают оформить сотрудники банка при подписании договора. Скептиков можно понять, ведь никто не хочет переплачивать по сумме ежемесячного взноса при погашении кредита – особенно, если это не обязательно. В их понимании потребительское кредитование – это лёгкие деньги, и большинство клиентов уверены в том, что вернуть их банку будет просто.

Теперь давайте взглянем на ситуацию по-иному и вспомним о понятии «форс-мажор». Мы много раз слышали истории о том, как простой потребительский кредит превращается в проблему, если взявший его заёмщик вдруг теряет стабильный доход или попадает в больницу. Даже при уходе заёмщика из жизни по причине наступлении несчастного случая или болезни его долговые обязательства перед банком не прекращаются – их «унаследуют» ближайшие родственники. Пора признать, что внезапная болезнь, травма или потеря дохода – это то, что может случиться не только с «другими».

Давайте разберёмся, как страховка к кредиту может помочь в подобной ситуации.

Виды страховок

Страховые программы, которые вам предложат при заключении кредитного договора, делят на обязательные и добровольные. Первые необходимы для страхования залогового имущества – для автокредитования либо ипотеки. Согласно ст. 323 Гражданского кодекса и в соответствии с требованиями Федерального закона №102-ФЗ отказаться от них нельзя.

Добровольных видов страхования намного больше. Они действуют в случаях:

В большинстве случаев стоимость страховки составляет 30% от общей суммы кредита, выдаваемой на руки. Сумму страховой премии разбивают на равные части, добавляя к ежемесячной выплате.

Что дает?

Страховка к потребительскому кредиту даёт финансовую защиту клиенту и гарантии банкам, которые разумеется, заинтересованы в том, чтобы заём был погашен полностью. Именно поэтому финансовые организации мотивируют своих заёмщиков оформлять страховые программы, снижая ставки.

В свою очередь, клиенту приобретение страхового продукта также даёт гарантию: при неблагоприятных событиях он или его наследники по закону при помощи страхового возмещения от страховой компании смогут погасить задолженность перед банком. Более того, остатком страховой суммы можно будет распорядиться по своему усмотрению. Такая защита позволит клиенту чувствовать себя более уверенно, не беспокоясь о внезапных затруднениях.

Казалось бы, выгода очевидна, однако клиенты банков часто испытывают недоверие к страховым продуктам и страховым компаниям в принципе. Здесь мы дадим всего один совет: старайтесь иметь дело только с большими и проверенными финансовыми организациями. Банк, который дорожит своей репутацией, избирательно подходит к выбору страховых компаний-партнёров, основываясь на длительной и сложной процедуре аккредитации и рейтингах страховой компании. Банк прежде всего заинтересован в возврате кредитных средств, поэтому при отказе страховой компании выплатить сумму страхового возмещения, банковские сотрудники самостоятельно проведут расследование. Если решение об отказе в выплате страхового возмещения окажется необоснованным, компанию заставят изменить это решение.

Получается, клиент и банк действуют заодно: оба прежде всего заинтересованы в исполнении условий кредитного договора. Первый – чтобы выполнить обязательства по кредиту, второй – чтобы вернуть деньги, не допуская просрочки по кредиту.

Крупнейшие банки страны, такие как «Сбербанк», «ВТБ», «Альфа-Банк», «Газпромбанк», «Росбанк», «Райффайзенбанк» сотрудничают с лидерами рынка страхования. Подобные компании готовы предложить своим клиентам множество разнообразных продуктов и большую гибкость условий.

Однако клиенту нужно понимать, что при оформлении страхового полиса он должен правильно и «правдиво» заполнить заявление на страхование. Нельзя скрывать наличие хронических заболеваний или потенциально опасных увлечений, таких как сноубординг или альпинизм. Да, чем больше вероятность наступления тех или иных рисков, тем выше будет тариф и, соответственно, стоимость страховой программы. Однако, если при наступлении страхового случая выяснится, что его причиной стало обстоятельство, которое человек утаил, страховщик будет вправе ответить ему отказом в выплате страхового возмещения.

Как вернуть?

Если после подписания документов вы всё-таки решили, что страховка вам не нужна, можно воспользоваться так называемым «периодом охлаждения». Это установленный законом срок – 14 календарных дней с момента подписания договора страхования, в который заёмщик может расторгнуть договор со страховщиком и вернуть страховую премию.

Как отказаться?

Вы имеете право заранее отказаться от страховки при оформлении кредита, и серьёзные финансовые организации не будут навязывать вам эту услугу. Однако при отказе банк вправе установить более высокую процентную ставку, либо вовсе отказать в выдаче кредита.

Ещё стоит учитывать, что возврат – это долгий процесс, и часто этим пользуются недобросовестные консалтинговые компании. Такие агентства предлагают «помощь» в оформлении возврата страховой премии, хотя, как мы уже знаем, клиент легко может сделать это самостоятельно в течение 14 дней. В действительности заёмщика вовлекают в длительный процесс, доводят ситуацию до судебного иска, не забывая при этом брать комиссию за свои услуги. Если же «помощники» не успеют договориться с банком до окончания периода охлаждения, то клиент не сможет вернуть страховую премию, как и комиссию, которую уже заплатил юристам. Результатом этого будет не только потеря денег, но и неоправданный негатив по отношению к банку и страховой компании.

Если речь идёт о небольшом потребительском займе, то, вероятно, в страховке нет особого смысла. Однако, когда вы берёте крупный кредит на много лет, лучше не испытывать судьбу, помня, что скупой платит дважды. Обезопасив себя, свою семью от возможных рисков, вы выиграете намного больше: сэкономите нервы и не будете опасаться неожиданностей, которые сможет принести и сегодняшний день.

Даже после того, как кредит будет полностью погашен, вы, возможно, пожелаете страховать свою жизнь и здоровье в дальнейшем. Это будет разумное, взвешенное решение человека, который думает о завтрашнем дне и желает сохранять контроль над происходящим.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Страховка по кредиту: зачем нужна и как избавиться

При оформлении любого кредитного продукта потенциальным заемщикам всегда предлагают оформить страховку по кредиту. Это дополнительная услуга, которая призвана защитить клиента на случай непредвиденных ситуаций. Если они наступают, страховая компания покрывает за человека кредит. Но это не такая простая услуга, в ней нужно обязательно разобраться.

Многие банки, информация о которых представлена на Бробанк.ру предлагают заемщикам страховку по кредиту. Но большинство программ носят добровольный характер. Это значит, что от них можно отказаться. Многие заемщики об этом не знаю и покупают услуги, которые по сути им не нужны.

Обязательные виды страхования

Прежде чем рассматривать добровольные программы, изучим, какая страховка кредита будет обязательным условием оформления ссуды. На деле это всего две программы:

Только эти два варианта обязательные, все остальные банковские страховки носят добровольный характер. То есть сам заемщик решает, нужна ему защита или нет. Но многие менеджеры выставляют дело так, что без страхования ссуда якобы не оформляется. Это ложь, сказанная с целью выполнить план по продаже допуслуг.

Зачем нужна страховка по кредиту

Многие граждане изначально негативно настроены к этой услуге, считают ее вымогательством денег. Действительно, стоимость полиса может оказаться высокой. А чаще всего она включается в тело кредита, тем самым увеличивая переплату. Например, при получении суммы в 100 000 рублей, в договоре можно увидеть сумму кредита в 120 000. Просто эти 20 000 стоит полис, и на эти деньги будут начисляться проценты.

При оформлении ипотеки стоимость страховки всегда оплачивается отдельно, в тело кредита она не включается.

Если рассматривать, что дает страховка кредита, то это не пустая услуга. Она действительно может помочь в ситуации, когда возникнут сложности с оплатой. Основные виды продаваемых полисов — защиты жизни и здоровья и на случай потери работы. Если такой случай наступает, страховщик покрывает кредит. Встречается и страхование от невыплаты кредита, но обычно это касается крупных и ипотечных ссуд.

Так что, услуга не бесполезная. Да, на практике страховых случаев встречается мало, но каждый может столкнуться с такой ситуацией, этого не ожидая. Поэтому не всегда категорический отказ — это правильно. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, можно отказаться. Но если ссуда небольшая или длительная, есть смысл задуматься о покупке полиса.

Страхование жизни и здоровья

Это самый распространенный вид страховых услуг, предлагаемых банками. Если вы берете кредит, ее обязательно вам предложат. А могут и не предложить, а просто включить в ссуду по умолчанию, но это уже другой вопрос.

Начнем с того, что каждый банк работает с определенными страховыми компаниями, поэтому единого эталона предоставления услуг нет. В зависимости от банка может отличаться список страховых случаев, порядок возмещения, размер страховых премий и выплат.

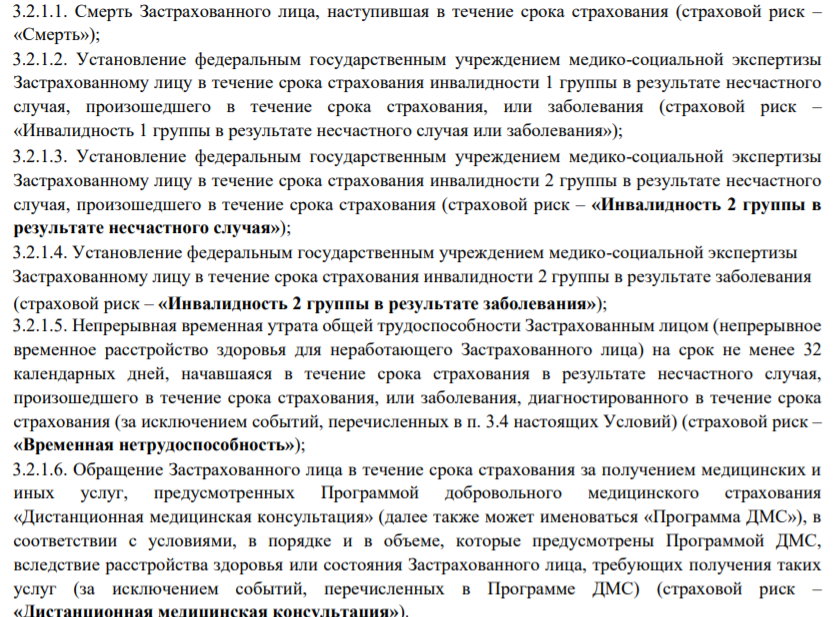

Изучая, что такое страховка по кредиту в части жизни и здоровья, рассмотрим предложение Сбербанка. Все остальные кредиторы предлагают примерно такие же условия. Страховые случаи:

В описании продукта банки всегда поверхностно описывают возможные страховые случаи. Поэтому лучше сразу попросить менеджера дать вам прочесть документ самой страховой компании, где все будет прописано подробно. Например, в случае со Сбербанком страховые случаи полностью описаны так:

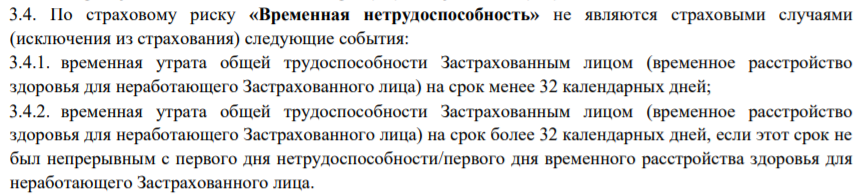

Термин “Временная нетрудоспособность” тоже не совсем понятен при прочтении, поэтому его описание также смотрите отдельно в договоре со страховщиком. Сбербанк говорит о следующем:

Тарификация страхования жизни

В каждом банке она может быть разной. Одни задирают плату, другие делают ее более менее приемлемой. По классической страховке, защищающей жизнь и здоровье клиента, Сбербанк устанавливает плату 2,4% в год от суммы кредита. С расширенным перечнем страховых случаев — 3,6% (чаще менеджеры подключают именно расширенный вариант).

Например, если вы берете в кредит 100 000 рублей на 5 лет, страховка по тарифу 3,6% в год обойдется в 18 000 рублей. Эта сумма включается в кредит, увеличивая ее сумму.

Сколько можно получить на примере Сбербанка:

Банковская страховка кредита приводит к его значительному удорожанию, поэтому многие желают отказаться от этой услуги, что и понятно. Тарифы банков действительно высокие.

Страховка на случай потери работы

Многие банки предлагают заемщикам купить полиса, которые защитят в случае потери работы. Чаще всего они называются “от потери работы”, но многие клиенты трактуют название неверно. Они предполагают, что даже если просто уволятся сами, это будет являться страховым случаем. Но это не так.

В перечне страховых случаев указываются ситуации, при которых человек теряет работу по не зависящим от себя обстоятельствам. Стандартно указываются такие случаи. ведущие к потере места трудоустройства:

Все страховые случаи должны подтверждаться документально, только так можно рассчитывать на получение компенсации.

Как избавиться от страховки по кредиту

Порой менеджеры буквально навязывают людям страховки, могут вводить в заблуждение, включать страховки в кредиты по умолчанию. Порой заемщики осознают ситуацию уже после подписания договора и понимают, что эта услуга им совершенно не нужна.

Центральный Банк, прекрасно понимая проблему навязывания страховок, ввел такое понятие, как период охлаждения. Человек, оформивший добровольное страхование, правомочен отказаться от полиса в течение 14 календарных дней с момента его покупки.

Учитывайте, что многие банки повышают ставки по договорам, к которым не подключена страховка.

Если вы изучили, что дает страхование кредита, и поняли, что оно вам не нужно, действуйте как можно быстрее, пока срок действия периода охлаждения не истек. Как отказаться от страховки и вернуть деньги:

Если офис страховой компании находится далеко, в другом городе, можно подать заявление и документы заказным письмом. Датой принятия заявления будет считаться дата, указанная на почтовом штемпеле.

Страховые компании обычно не чинят препятствий и возвращают клиентам деньги, так как за этим процессом пристально следит Центральный Банк. Ему же можно подавать жалобу, если что-то пошло не так.

Если период охлаждения закончился, возврат средств невозможен. Исключениями могут быть только какие-то отдельные условия банков и страховых компаний.

Делаем выводы нужно ли страхование

Это защита заемщика на случай непредвиденных ситуаций. Но только вам решать, нужен ли полис. Если понимаете, что нет, изначально уверенно говорите менеджеру, что услуга вам не нужна. Он будет уговаривать, рассказывать, что дает страховка при оформлении кредита, говорить о ее преимуществах. Тут дело ваше — поддаться на уговоры или проявить твердость.

Сам по себе отказ от допуслуги может повлиять на процентную ставку. Некоторые банки завышают ее в этом случае на несколько пунктов, так как несут повышенные риски, ссуда менее защищена. На вероятность одобрения отсутствие полиса практически не влияет. Если клиент положительный, ему и без этого дадут одобрение.

Банки прекрасно наживаются на предоставлении этой услуги, получают вознаграждения от страховщиков. Поэтому влияют на своих сотрудников, заставляя их продавать полиса.