Страховка ставок

Все страховки ставок от букмекерских контор Беларуси за 2022 год.

Grandsport: фрибет за экспресс для новых игроков

Europebet: страховка на экспресс до 500 рублей

Фонбет: страховка первой ставки

Favbet: страховка ставки за экспресс

Favbet: страховка ставки на день рождения

Марафон: страховка первой ставки

FavBet: страховка ставки для новых игроков

Maxline: бонус за проигрышные ставки

0″ style=»display: block»> Другие бонусы

Париматч: новогодние бонусы за ставки

Europebet: бонус на экспресс

Grandsport: экспресс дня

Europebet: бонус до 200 рублей за первый депозит

Париматч: 100% бонус за первый депозит

Париматч: бонус за депозит с помощью «Оплати»

0″ style=»display: none»> Прошедшие акции

Проверьте почту — мы ждём подтверждения от вас.

Популярные категории бонусов

Промокоды по букмекерам: Favbet | Фонбет

Материал подготовлен:

![]()

Проверьте почту — мы ждём подтверждения от вас.

Проверьте почту — мы ждём подтверждения от вас.

Пометка «Места оплачены» означает, что расположение (позиция) букмекера в списке определена на коммерческой основе.

В свою очередь, рейтинги на Legalbet всегда составляются максимально честно и объективно, поэтому мы с полным правом указываем на них «Не продается».

При использовании материалов сайта на других ресурсах активная ссылка на Legalbet обязательна.

Страховка в ставках на спорт. Нужна ли она и когда?

Автор блога «Мозаика ставок» на Sports.ru The Red предлагает обсудить целесообразность страховки в ставках на спорт.

На этот раз предлагаю поднять тему страховки ставок. Кто-то считает, что перекрываться в определенных моментах стоит, и это логично, а кто-то не признает страховок и никогда их не ставит? Вопрос страховки ставок наверняка посещал любого из вас, и по итогам поста можно обсудить все нюансы данного вопроса. А пока предложу вашему вниманию свой взгляд на данный вопрос.

Нужна ли страховка в ставках?

Посмотреть часть игры и поставить в другую сторону?

При разговоре о страховке ставок нередко возникает и вопрос такого плана, что при просмотре матча вы понимаете, что игра идет в ином русле, нежели ожидалось, и размышляете над тем, чтобы поставить в другую сторону. К подобному вообще отношусь скептически. Ведь игра может и развернуться в обратном направлении, а по ставкам в итоге можно легко оказаться в минусе.

Применительно к таким ситуациям некоторые игроки ошибаются в своих шагах и просчитывают не все варианты. Для наглядности приведу пример, который приводил мне один человек. Поставив до матча Ф1 (- 1), по ходу игры, наблюдая за матчем вживую, он поменял мнение и поставил Ф2 (0). В итоге выиграла команда гостей и удалось добиться небольшой прибыли, и этот ход долгое время носил статус страховки. Но страховка подразумевает минимум непроигрыш денег, а в данном случае ничья в матче или победа первой команды в один гол привели бы к минусу от ставок. Сам пример приведен для того, чтобы не самые опытные игроки понимали, что просчитывать стоит разные варианты. Ведь самые очевидные вещи порой многие забывают учесть. Так что, если игра и складывается в ином русле, нежели ожидали, то стоит уж «тянуть» первоначальный вариант ставки.

А как вы думаете, нужна ли страховка в ставках на спорт? В каких случаях вы ее делаете? Делитесь опытом!

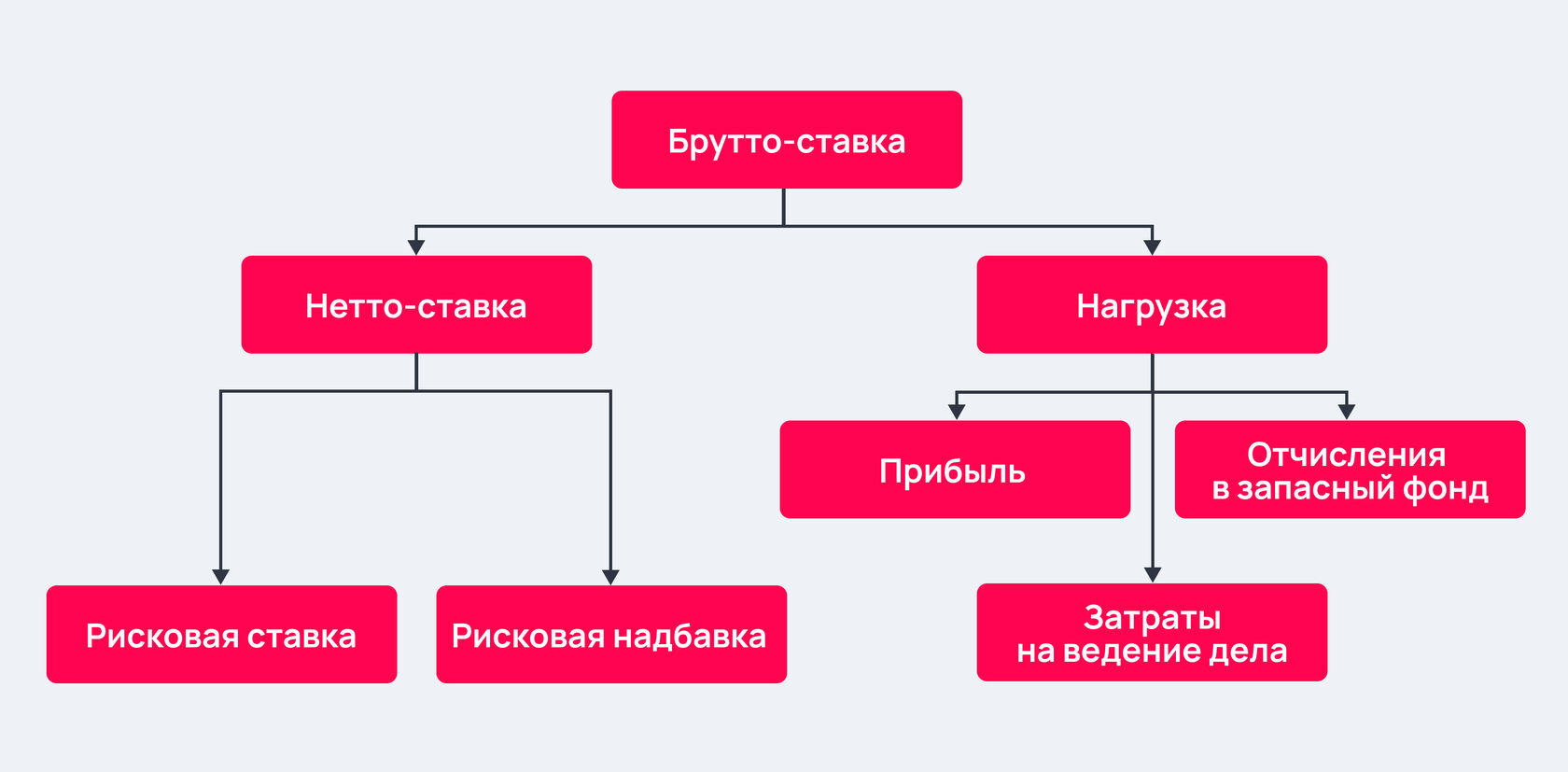

Что такое брутто-ставка и как она рассчитывается

Возможно, слова «нетто» и «брутто» ассоциируются у вас исключительно с торговлей или логистикой. Но в страховании тоже встречаются подобные термины. Mafin Media простыми словами рассказывает об одном из них — брутто-ставке.

Что это такое

Брутто-ставка (не путать с брутто-премией) — полный размер страхового взноса в пересчете на единицу страховой суммы. Этот показатель учитывает объем страхования, характер страхового риска и все возможные финансовые нагрузки, которые закладывает в оплату своих услуг страховая компания (СК).

Обычно при расчете брутто-ставки (также называемой тарифной ставкой или страховым тарифом ) за единицу страховой суммы принимается 100 рублей. Чаще всего ставка выражается в процентах к этой сумме.

Страховой тариф определяется с помощью актуарных расчетов на основании двух ключевых компонентов:

Что учитывается при формировании страхового тарифа

При расчете брутто-ставки любого страхового продукта СК руководствуется несколькими ключевыми правилами:

Прибыльность. Доходы со страховых операций должны покрывать текущие и будущие расходы страховщика и формировать страховые резервы.

Соразмерность. Величина тарифа должна адекватно соответствовать вероятности ущерба.

Доступность. Размер ставки необходимо соотносить с покупательской способностью. Излишне высокие тарифы могут сделать полис невыгодным для страхователя.

Стабильность тарифов. Чем дольше страховщику удается сохранять ставку неизменной, тем больше доверия у страхователей вызывает такая компания.

Как выглядит формула брутто-ставки

Брутто-ставки в разных видах страхования могут рассчитываться по-разному. Вот один из обобщенных вариантов формулы для определения страхового тарифа:

f — страховая нагрузка, выраженная в процентном соотношении.

Нетто-ставка по одному из страховых продуктов компании «Консенсус» составляет 5 руб. При этом страховая нагрузка равна 20%. Значит, брутто-ставка по этому продукту составит:

Как это работает на практике

Правда, стоит отметить, в случае со ставкой ОСАГО речь идет не про конкретное число, а про тарифный коридор ставок с минимальным и максимальным значением. Это необходимо для того, чтобы страховщики могли назначать более низкий тариф аккуратным водителям и высокий — систематическим нарушителям. Базовая ставка ОСАГО на 77 % состоит из нетто-тарифа, 20 % отводятся на аквизиционные расходы и всего 3 % — на страховые резервы.

Базовые ставки ОСАГО в 2021 году

Цена ОСАГО в 2021 году определяется, как и раньше, на основании базового страхового тарифа. Он регламентируется регулятором рынка –Центробанком – в виде коридора с указанием максимально и минимальной возможной стоимости страховки. Далее с помощью нескольких коэффициентов учитываются различные дополнительные параметры, например, возраст и опыт водителя, регион регистрации транспортного средства и другие подобные факторы. Но основной для любых вычислений выступает базовый страховой тариф. Рассмотрим подробнее механизм его формирования.

Базовая ставка ОСАГО

Базовый тариф ОСАГО на 2021 год установлен в середине прошлого года специальным указанием Банка России №5515-У, датированным 28.07.2020. Ведомственный документ определяет границы коридора, соблюдение которых обязательно для всех участников страхового рынка. Величина тарифной ставки, выступающей основной для дальнейших расчетов, зависит от типа транспортного средства. Значения этого показателя приводятся в расположенной ниже таблице.

Вид транспортного средства и его основные характеристики

Базовая ставка тарифа на 2021 год

Квадроциклы, мопеды и мотоциклы

Спецтехника – дорожно-строительная, сельскохозяйственная и т.д. (кроме транспортных средств, не оснащенных колесными движителями)

Установление тарифного коридора выступает основной причиной того, что предложения разных страховых компаний по оформлению ОСАГО различаются между собой. В результате у автовладельцев появляется возможность выбрать более подходящий по финансовому критерию вариант страховки. Очевидно, что большая часть предпочитает самые низкие с точки зрения цены полисы обязательного автострахования.

Базовая ставка ОСАГО по регионам

Важное значение при формировании стоимости полиса имеет территориальный коэффициент ОСАГО. Он учитывает интенсивность движения в разных регионах страны, отдельно выделяя самые крупные города и населенные пункты субъектов РФ. Такой подход нужно признать вполне логичным, так как количество транспортных средств на дорогах напрямую влияет на вероятность ДТП и, как следствие, риск наступления страхового случая. В процессе расчета цены базовая ставка умножается на региональный коэффициент, значение которого определяется на основании специальной таблицы. Полностью она содержится в узе упомянутом выше Указании Центробанка России. Здесь же имеет смысл привести в качестве примера несколько значений:

Очевидно, что в крупном городе вероятность ДПТ заметно выше. И установленные ЦБ РФ коэффициенты к тарифной ставке ОСАГО позволяют учесть эту зависимость.

Новая методика расчета

Введением нового тарифного коридора и территориальных коэффициентов изменения в правилах расчета стоимости обязательного автострахования не исчерпываются. Регулятор внес еще несколько существенных корректировок, требующих более детального описания.

Указания Банка России о новых страховых тарифах и корректировки №40-ФЗ

Можно выделить несколько самых актуальных изменений в правилах расчета стоимости полиса ОСАГО и получения страховой компенсации по нему. К их числу относятся такие:

Еще одним новшеством, пока не утвержденным, выступает введение автоматической фиксации машин без полиса ОСАГО. Высока вероятность вступления в силу такой поправки уже в течение 2021 года. По крайней мере, технические возможности для этого уже созданы, а потому сомневаться в решимости контролирующих структур не приходится.

Изменения базовой ставки

Непростая ситуация в экономике страны, связанная с продолжением пандемии коронавирусной инфекции COVID-19, позволяет надеяться на то, что установленные в середине прошлого года базовые тарифы ОСАГО останутся неизменными и в 2021 году. Хотя значительная часть страховых компаний регулярно выступает с инициативами об очередном пересмотре стоимости обязательной автостраховки в большую сторону. Важно отметить, что Указания ЦБ РФ от июля прошлого года расширили тарифный коридор, что привело к увеличению разнообразия имеющихся на отечественном рынке предложений.

Для кого полис станет дороже?

Первой и, по сути, единственной пострадавшей от новых правил расчета цены ОСАГО категорией автовладельцев станут водители, часто попадающие в ДТП по собственной вине. Они будут вынуждены заплатить больше не только из-за увеличения коэффициента бонус-малус, но и в результате вероятного включения в «группу риска». Не стоит сомневаться, что страховые компании в полной мере воспользуются предоставленными им возможностями.

Несколько ухудшилось положение новичков, только начавших управлять транспортным средством. Они также заплатят чуть большую цену за оформление полиса. Кроме того, увеличилась, пусть и незначительно, стоимость неограниченной страховки ОСАГО.

Для кого ОСАГО станет дешевле?

Напротив, опытные водители с серьезным стажем безаварийной езды получает существенные льготы. Снижение стоимости полиса ОСАГО вдвое в результате уменьшения КБМ до значения 0,5 выглядит вполне реальным сценарием развития событий для 2021 года.

Ответы на вопросы

Каковы основные изменения в правилах расчета стоимости ОСАГО в 2021 году?

В 2021 году продолжит действовать тарифный коридор, установленный Центробанком в середине прошлого года. Других каких-либо существенных изменений пока не принято. Хотя разработок в этом направлении сделано немало, в том числе – при активной инициативе со стороны страховых компаний.

Как влияет на итоговую цену полиса в 2021 году базовая ставка и коэффициент по регионам?

Базовый тариф является основой для расчета стоимости ОСАГО. Региональный коэффициент учитывает интенсивность движения по дорогам конкретного города или субъекта РФ. Он умножается на ставку в процессе формирования цены полиса, а потому непосредственно влияет на сумму, которую придется заплатить автовладельцу.

Какие категории автовладельцев пострадают от внесенных поправок?

Можно выделить две таких категории. Первая и наиболее затронутая изменениями, как уже действующими, так и запланированными – это водители с высоким уровнем аварийности передвижения по дорогам. Также несколько больше заплатят за обязательную автостраховку новички без опыта.

Будут ли еще изменения в 2021-м или следующем году?

В планах законодателей на 2021-2022 годы достаточно много новшеств. Некоторые из них перечислены в статье. Например, повышающий коэффициент за попадание в серьезные ДТП, штраф за отсутствие диагностической карты или автоматическая фиксация авто без страховки. Вполне возможно, что перечисленными изменения дело не ограничится, тем более – с учетом активной лоббистской позиции и немалых возможностей непосредственных участников страхового рынка.

Подведем итоги

Базовые ставки обязательного страхования на 2021 год утверждены Центробанком в середине предыдущего. Их изменение в ближайшие полгода не планируется.

Но это не означает, что не изменятся правила расчета стоимости полиса и другие немаловажные аспекты, напрямую связанные с ОСАГО.

Напротив, вероятность внесения очередных и весьма существенных корректировок в самое ближайшее время очень высока.

Страховка ставок

Те, кто достаточно долго и внимательно следит за трендами в ставочном сообществе, наверняка слышал от опытных беттеров упоминание термина «страховки ставок». Действительно, во многих игровых стратегиях предусматриваются ставки до матча, заранее. Но что делать, если перед самым стартом всплывает какая-то новая информация, которая была упущена ранее, либо появилась вот-вот. Примеров может быть много. От травмы ключевого игрока команды на предматчевой тренировки, до каких-то околофутбольных новостей, которые также могут повлиять на мораль соперников, как в ту, так и в другую сторону. Возможен и другой сценарий. Беттер начинает смотреть матч, на который ранее сделал ставку, и увидеть проблемы. Какие-то замеченные в лайве факторы и тенденции могут выглядеть угрожающе для прохода ставки. Отсюда вопрос: стоит ли ничего не предпринимать, отдаться на волю судьбе, либо предпринимать действия, чтобы минимизировать потери? Естественно, всякий разумный игрок выберет второй вариант. Бывают сценарии и с более позитивным окрасом. Когда команда, на которую поставили, уверенно выполняет план, ведет в счете. Тут также можно вмешаться и подстраховать себя от камбека соперника. Вдруг команда расслабится. Для обеспечения всех этих моментов существуют технологии страхования ставок. С нюансами этого немаловажного раздела в спортивном гэмблинге будем знакомиться в этом материале.

Минимум два букмекера

Страховочная ставка – это, по своей сути, вилка, ставка на противоположный исход какого-то из событий в футбольном матче. Будем рассматривать на примере футбола, как наиболее популярного в массах вида спорта. Но все описанные далее приемы прекрасно переносятся на любые другие соревнования.

Примеры основных ставок и вилок-страховок:

В правилах многих букмекеров «вилки» прямо и четко запрещены. Если вы будете пытаться делать подобные противоположные ставки на один исход, в одной и той же букмекерской конторе, то вам или не дадут это сделать (выскочит соответствующее сообщение) или могут заблокировать счет. Так что, надо иметь аккаунты минимум в двух БК. А лучше, в трех или четырех. Это позволит не просто страховаться, «вилковать» без риска быть заблокированным, но еще и выбирая максимально выгодные коэффициенты.

Не на всех сайтах букмекерских компаний одинаково удобная система, интерфейс лайв-ставок. Так что, ставки перед матчем лучше делать в той БК, где неудобный интерфейс лайва. А если что перестраховываться в другой – где этот интерфейс вам больше нравится, более удобный, меньше тормозит.

Также, бывает, во время матчей лайв-линия блокируется. Это может не позволить вам вовремя перекрыться, сделать контрставку. Но такое явление с блокировкой линии может быть не во всех БК одновременно. Кто-то замораживает линию на большие временные отрезки, а иные конторы оперативнее снимают блоки. Это еще один аргумент, чтобы иметь счета в нескольких конторах. Если в одной заблокировали линию – во второй или в третьей, она может быть активна. Такое случается сплошь и рядом.

Также в некоторых букмекерских конторах или на биржах ставок имеется встроенная функция продажи собственной ставки. В некоторых случаях страховку можно осуществлять и таким методом. Только надо убедиться, что контора не хочет вас обмануть. Как правило эти плуты занижают цену продажи ставки, хотя посредством классической вилки выйти из матча можно с большей выгодой. Так что, или считайте, или сразу вилкуйте.

Далее, приведем конкретные схематические примеры, как производить страховку ставок, в зависимости от течения матча. Расскажем, как страховать разные виды ставок.

Выход из матча в ноль или минимальный минус до событий

Пример №1. Допустим, вы за несколько дней или часов сделали на какой-то матч ставку. Например, на индивидуальный тотал хозяев больше полутора голов – ИТБ1(1.5) за коэффициент 1.90, на сумму 1 000 руб.

Но, перед матчем, минут за 40, появилась информация, что травмирован ключевой форвард или плеймейкер команды. Вы делаете вывод, что ставка оказалась под угрозой. Без этого игрока команда может и не забить дважды. Можете сделать контрставку уже на меньше, ИТМ(1.5). Коэффициент будет примерно такой же, 1.90. Ставим ту же 1 000 руб.

В результате, одна из ставок зайдет, а вторая проиграет. Итого, мы поставили 2 000 руб. на оба плеча ставки. Получим 1 900 руб. Потеряем 100 руб., 10% от суммы первой ставки. Это потеря на букмекерской марже. Так что, первое попутное замечание заключается в том, что лучше всего играть в тех БК, в которых маржа меньше.

Что касается потери 10% от ставки. Иногда это оправдано. Лучше потерять 10%, чем всю ставку. Опять же, оценку риска производим индивидуально, для каждого матча. Своей свободной волей принимаем решение, настолько ли новые данные критичны, чтобы выходить из матча с такими потерями. Или стоит оставить ставку в силе.

Пример №2. Допустим, ставили на ИТБ1(1) за коэффициент 1.90, ту же 1 000 руб. В этом случае контрставкой будет ИТМ1(1). Тоже за коэффициент 1.90, 1 000 руб. Это так называемый вид ставок с возможным возвратом. Такой вариант может быть даже предпочтительнее. Если команда забьет 0 голов, или 2 гола и более, мы проиграем по одной из ставок, а по другой выиграем. В таком случае, как и в примере выше, мы потеряем 10% от ставки на марже. Но возможен вариант, что команда забьет ровно 1 гол. Тогда нам вернутся обе ставки. И мы останемся при своих, не потеряв ничего. Это и есть вариант ухода из матча в ноль. Опять же, это при условии, что за время от простановки первой ставки и до второй коэффициенты на обоих плечах не сильно изменились.

Пример №3. Выше я привел примеры с равными плечами в, т.н. «коридоре». Посмотрим, что же будет, если коэффициенты на плечах не равные.

Допустим, ставили до матча на нулевую фору гостей, Фора 2 (0) за коэффициент 1.72. 1 000 руб. Перед самим матчем появилась какая-то информация, заставившая нас усомниться, что гости не проиграют. Тогда, может быть принято решение выходить из данного матча. Обратное плечо – это нулевая фора хозяев Фора 1 (0). Она оценивается коэффициентом 2.20. Не трудно посчитать, что для уравновешивания плеч, необходимо поставить на Фора 1 (0) сумму – 782 руб.

Итого, на оба плеча мы поставили суммарно 1 782 руб. Если выиграет одна из команд, то мы получим 1 720 руб. Чуть меньше, чем затратили. Цена такого выхода из матча составит для нас чуть более 60 руб. Если же будет зафиксирована ничья, то нам вернутся обе ставки, и мы останемся при своих. Это лучше, чем упорствовать и ждать, пока наша ставка провалится.

Выход из матча в плюс до событий. «Вилки»

Коэффициенты в букмекерской линии постоянно корректируются. Линия меняется со временем. На движение коэффициентов может повлиять какая-то информация. Аналитики БК корректируют прогноз и коэффициенты сдвигаются. Также, на движение показателей влияет активность рынка. Если большая масса игроков ставит на одну из команд, это влечет понижение коэффициента на данную команду, а на противоположные исходы он растет. Таким образом БК стремится уравновесить суммы ставок, принятые на одну и на вторую команду.

За счет движения коэффициентов можно выходить в плюс еще до стартового свистка и получать прибыль вне зависимости от исхода матча. Также, коэффициенты в разных БК могут отличаться. За счет этой разницы тоже делают «вилки». На этих основах базируется целая сфера ставочного трейдинга. Это тема любопытная. Но она выходит за рамки данной статьи. Приведем лишь пример, чтобы вы понимали.

Допустим, линия только вышла. До матча еще неделя, или даже больше. И на победу фаворита, П1 дают коэффициент 1.85. Мы берем, и ставим 1 000 руб. При этом, коэффициент на противоположное событие, на Х2 – составляет 2.00.

С приближением к матчу, все больше игроков ставит на фаворита. Это приводит к тому, что за несколько часов до матча, коэффициент на П1 уже составляет 1.69, а на Х2 – 2.28.

Мы можем в этот момент поставить на Х2 сумму 811.5 руб.

На обе ставки у нас пошло 1 811.5 руб. При любом исходе матча мы получим чистую прибыль в 38.5 руб. То есть за счет движения коэффициентов перекрылась не только маржа, но еще и прибыль появилась.

Да, немного. Но это «синица в руках». Именно поэтому «вилочники» вынуждены оперировать суммами на несколько нулей больше, чтобы иметь стоящую прибыль.

Этот пример мы привели не для того, чтобы вы так делали. Заигрывать 1 850 руб. ради прибыли в 38.5 руб. – это странно. Но мы проиллюстрировали, как за счет движения коэффициентов можно быть в прибыли, вне зависимости от исхода спортивного события, еще и до его начала. Бывает, что мы обнаруживаем какую-то информацию, которая может помешать фавориту выиграть в данном матче. Почему бы не воспользоваться просадкой коэффициента и не выйти из матча, не только не в минус, а еще и небольшой плюс.

Выход из матча с минимально возможными потерями

Бывает, что мы ставим на какое-то событие, матч начинается, и все идет наперекосяк.

Все варианты негативного развития событий рассматривать не видим смысла. Их может быть очень много. Если у вас уже немалый опыт просмотра футбола и ставок – вы многие сценарии уже видели. Если только начинаете вариться в этой теме – много открытий чудных еще впереди. Приведем лишь один из возможных сценариев, в качестве иллюстрации.

Например, мы поставили 1 000 руб. на минусовую фору хозяев, Фора 1 (-1), с коэффициентом 2.00. Первый тайм проходит под аккомпанемент атак хозяев. Но забить не получается. А ближе к перерыву гости выбегают в контратаку и забивают гол. 0:1. Тут и времени остается меньше часа. И игра у хозяев не клеится. Во всяком случае, реализация хромает. Мы понимаем, что если команда во втором тайме развернет игру и вырвет просто победу в один мяч – то это будет максимум, предел мечтаний. Вряд ли речь пойдет о победе с большой разницей. Так что, самый оптимистический сценарий – счет 2:1, 3:2 и лишь возврат изначальной ставки на Фору 1 (-1). Но высока вероятность и поражения, и ничьей. Как же поступать в такой ситуации?

Вариантов два. Если все же есть надежда на силы команды, то ничего не делать, просто ждать развязки. Мы же на что-то рассчитывали, когда ставили на победу, еще и с минусовой форой. Если ошиблись – значит надо скорректировать свое мнение о текущей форме и возможностях команды. Не допускать таких ошибок в будущем. А с поражением по данной ставке смириться.

Если же очевидно, что ничего не получится, можно делать страховочную контрставку. Хоть условия и будут не лучшими. Естественно, это только до игры коэффициент на Фору 2 (+1) был 1.85. По прошествии 30-45 минут игры, да еще при счете 0:1, коэффициент на это событие едва ли будет дотягивать до 1.30-1.50. Конечно, все будет в зависимости от изначальной силы команд. Допустим, что коэффициент за Фору 2 (+1) стал 1.30. Как именно страховаться?

Если ничего не делать и матч закончится вничью или поражением, то мы потеряем 1 000 руб.

Первый вариант – просто поставить страховочную ставку в размере 1 000 руб. на Ф2(+1).

Если команда так и не выиграет, то мы потеряем только 700 руб.

Если команда выиграет в один гол, то обе ставки пройдут с возвратом. Выйдем в ноль.

Если команда-таки разгромит соперника в два и более голов, то также придем в ноль. 2 000 руб. с выигрыша основной ставки четко перекроют поставленную сумму: 1 000 руб. на основную ставку и столько же на страховочную.

Вот и решайте, стоит ли гарантированно потерять 70% первоначальной ставки и спасти 30%, или довериться команде, что она вырвет победу. Что-то советовать здесь бессмысленно. Каждый матч – единственный. Каждый прогноз – уникален, и на чем-то базировался. Как быть, решает только игрок. Вы.

Выход из матча в плюс при благоприятном раскладе

Рассмотрим противоположную ситуацию, когда матч развивается благоприятно, относительно вашего прогноза.

Например, вы сделали ставку на индивидуальный тотал команды больше полутора, ИТБ1(1.5) за коэффициент 2.00. Поставили 1 000 руб.

И вот, минуте на 20-ой, команда забивает гол. Еще играть 70 минут с лишним. И на противоположное событие, индивидуальный тотал команды меньше полутора, ИТМ(1.5), уже дают коэффициент 2.80.

В такой ситуации можно поставить 555.6 руб. на этот исход.

Таким образом, уже на 20-ой минуте матча мы гарантируем себе беспроигрышную ситуацию. Если команда забьет второй гол – пройдет основная ставка. Мы получим прибыль в 444.4 руб.

Если же одним голом все ограничится, мы останемся в нуле, при своих.

Конечно, все зависит от ситуации. Вы должны оценивать возможности команд и определить, стоит ли сейчас забирать «синицу» в виде 444 руб., или ждать «журавля» в 1 000 руб.

Этот пример актуален и для ставок на победу, на нулевую фору. Когда наша команда забивает и ведет 1:0, то коэффициент на исход, противоположный изначальной ставке [ Х2, Ф2(0) ] – подрастает. И можно «вилковать», выходить из игры с гарантированной прибылью.

Многие опытные игроки при минимальном перевесе в счете 1:0 или 2:1, делают так достаточно редко. Все же, стараются доверять своим прогнозам.

А вот при разнице в счете в два гола – страхуются почти всегда. Редко-редко, когда у соперника удаление, или выглядит он сосем плохо, тогда не страхуют и при 2:0, 3:1. Но важно осознавать два важных момента, вытекающих из такой ситуации.

Во-первых, при разнице в два гола, на противоположный изначальной ставке исход уже будет очень-очень «жирный» коэффициент. Он может быть глубоко за 5.00-6.00, а то и более, под 10.00-15.00. Соответственно, можно перекрыться и гарантировать беспроигрышный сценарий, поставив на обратное «плечо» совсем небольшую сумму.

Во-вторых, перевес в два гола часто оказывается обманчив. Даже некоторые опытные тренеры отмечали, что команда, ведущая в один мяч, намного более сконцентрирована, чем та, которая ведет в два гола. Множество примеров можно припомнить, когда со счета 2:0, 3:1, команда расслаблялась и допускала даже ничью или поражение в конце. Так что, это тоже стоит учитывать и ловить момент, чтобы гарантировать себе прибыль или выход в ноль при негативном развитии событий.

Бывает, что прямо в лайве делаем ставку на одно плечо, например, Фору 1 (0), когда достаточно подрастает коэффициент из-за течения времени. Затем, счет меняется. «Вилкуем» на обратное плечо, Фора 2 (0). В итоге, за считанные минуты гарантируем беспроигрышный сценарий. Уходим в прибыль.

Финансовый момент

Как нетрудно догадаться, для страховки ставок в лайве нужны деньги. Те игроки, которые привыкли заключать пари на весь игровой банк просто не имеют ресурсов для страховок, если таковые понадобятся. В некоторых других статьях мы уже упоминали некое правило: одновременно задействовать не более 25-30% игрового банка. Это позволяет не сильно проваливаться на кроткой дистанции, если нарвались на неудачную полосу. Но и вторым немаловажным аспектом являются именно страховки. Используйте оставленный в запасе банк для этой цели.

Выводы

Все вышеописанные варианты надо иметь в своем арсенале. Но это совсем не значит, что надо паниковать и чуть-что «вилковать», страховаться. Страховка – это очень мощный инструмент. Использовать его нужно с умом и точечно. Вы не затем составляете прогнозы, выбираете самые уверенные варианты ставок, чтобы при малейшем сомнении выходить из матча, терять часть суммы выигрыша.

К каждой игре нужно подходить вдумчиво. Страховаться, если всплыли какие-то очень серьезные факты, которые наверняка скажутся на результате. А также это уместно делать, если все складывается слишком хорошо, и на текущий момент ставка проходит с запасом (разница в два гола, как описано выше, или разница в один гол, при не явном перевесе). На какие-то мелочи не надо рефлексировать резко. Паника ни к чему хорошему не ведет. Пытайтесь увидеть в идущем матче какой-то серьезный сигнал, тенденцию, которая оправдала бы страховку. Преуспеть в верном выборе решения поможет только опыт. Много просмотренных матчей, много ставок, большой объем удачного и неудачного опыта. Практикуйтесь и это придет.