Внебюджетные средства: собственные средства или дополнительный источник бюджетного финансирования?

«Бюджетные организации: бухгалтерский учет и налогообложение», 2010, N 7

На практике встречаются два варианта использования денежных средств, заработанных бюджетным учреждением самостоятельно, то есть два варианта учета доходов и расходов в рамках оказания платных услуг. Первый вариант (наиболее распространенный): доходы от оказания платных услуг поступают в самостоятельное распоряжение бюджетного учреждения. Второй вариант: доходы от оказания платных услуг в полном объеме поступают в бюджет и позже используются учреждением в виде дополнительного бюджетного финансирования. Рассмотрим вопросы бухгалтерского и налогового учета доходов от внебюджетной деятельности бюджетных учреждений в 2010 г. в обоих случаях.

Доходы от внебюджетной деятельности поступают в самостоятельное распоряжение бюджетного учреждения

Приносящая доход деятельность, или внебюджетная деятельность, осуществляется бюджетными учреждениями на вполне законных основаниях. При этом полученные внебюджетные средства должны использоваться на обеспечение деятельности учреждений. Подпункт 3 п. 11 ст. 5 Федерального закона N 63-ФЗ гласит: бюджетное учреждение на основании закона (решения) о бюджете вправе использовать на обеспечение своей деятельности полученные им средства от оказания платных услуг, безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования, и средства от иной приносящей доход деятельности. Далее в указанном пункте идет перечисление оснований, то есть обязательных условий, которые должны быть соблюдены при получении и использовании указанных средств. Это наличие генерального разрешения главного распорядителя (распорядителя) бюджетных средств, в котором указываются источники образования и направления использования указанных средств и устанавливающие их нормативные правовые акты Российской Федерации и субъектов РФ (муниципальные правовые акты), а также положения устава бюджетного учреждения. Кроме того, в пп. 4 п. 11 ст. 5 Федерального закона N 63-ФЗ говорится, что операции с указанными средствами осуществляются в порядке, установленном финансовым органом, на основании сметы доходов и расходов приносящей доход деятельности.

Федеральный закон от 26.04.2007 N 63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации».

Для учреждений, находящихся на бюджете субъектов РФ или местном бюджете, такое право закрепляется в законодательном акте о бюджете соответственно субъекта РФ или муниципального образования. Так, в Законе г. Москвы от 02.12.2009 N 10 «О бюджете города Москвы на 2010 год» говорится, что доходы получателей средств бюджета г. Москвы от оказания платных услуг и иной приносящей доход деятельности зачисляются на внебюджетные счета финансовых органов г. Москвы и отражаются на лицевых счетах получателей средств бюджета. Порядок расходования указанных средств устанавливается Правительством Москвы.

Согласно Закону Нижегородской области от 11.12.2009 N 245-З «Об областном бюджете на 2010 год» средства бюджетных учреждений, финансируемых из областного бюджета, полученные от оказания платных услуг, в полном объеме учитываются в сметах доходов и расходов по приносящей доход деятельности. Порядок расходования средств устанавливается Министерством финансов Нижегородской области.

Таким образом, федеральные бюджетные учреждения, а также бюджетные учреждения указанных регионов и регионов, в которых законом о бюджете закреплены подобные нормы, используют внебюджетные средства на обеспечение своей деятельности. Порядок осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности, установлен Приказом Минфина России от 01.09.2008 N 88н. Для прочих бюджетных учреждений такой порядок устанавливает соответствующий финансовый орган. Порядок утверждения сметы доходов и расходов по приносящей доход деятельности утверждает главный распорядитель бюджетных средств.

Для указанных учреждений действует следующая схема получения и расходования средств от оказания платных услуг:

Вопрос налогообложения в этом случае решается на основании ст. 321.1 НК РФ, в которой говорится об особенностях ведения налогового учета бюджетными учреждениями. В соответствии с указанной статьей налоговая база бюджетных учреждений определяется как разница между суммой дохода, полученной от реализации товаров, выполненных работ, оказанных услуг, суммой внереализационных доходов (без учета налога на добавленную стоимость, акцизов по подакцизным товарам) и суммой фактически осуществленных расходов, связанных с ведением коммерческой деятельности.

Обратите внимание! Сумма превышения доходов от коммерческой деятельности над расходами до исчисления налога не может быть направлена на покрытие расходов, предусмотренных за счет бюджетных ассигнований, выделяемых бюджетному учреждению. Это значит, что расходы бюджетного учреждения, финансирование которых предусмотрено бюджетной сметой, оплаченные за счет средств от оказания платных услуг, не признаются в целях исчисления налога на прибыль (п. 1 ст. 321.1 НК РФ).

Дебет счета 2 205 03 560 «Увеличение дебиторской задолженности по доходам от оказания платных услуг»

Кредит счета 2 401 01 130 «Доходы от оказания платных услуг».

Дебет счета 2 201 01 510 «Поступление денежных средств учреждения на счета»

Кредит счета 2 205 03 660 «Уменьшение дебиторской задолженности по доходам от оказания платных услуг».

Дебет счета 2 106 04 340 «Увеличение стоимости изготовления материальных запасов готовой продукции (работ, услуг)»

Начислен налог на прибыль к уплате в бюджет:

Дебет счета 2 401 01 130 «Доходы от оказания платных услуг»

Кредит счета 2 303 03 730 «Увеличение кредиторской задолженности по налогу на прибыль организаций».

Оплата расходов за счет средств от приносящей доход деятельности:

Кредит счета 2 201 01 610 «Выбытия денежных средств учреждения со счетов».

Для справки. В смете доходов и расходов по приносящей доход деятельности платежи в бюджет в соответствии с законодательством РФ должны быть отражены следующим образом:

На счетах санкционирования расходов операции по приносящей доход деятельности отражаются в учете бюджетного учреждения следующим образом:

Дебет счета 2 504 11 000 «Утвержденные сметные назначения по приносящей доход деятельности»

Кредит счета 2 504 12 000 «Сметные назначения по приносящей доход деятельности получателя бюджетных средств».

Дебет счета 2 504 12 000 «Сметные назначения по приносящей доход деятельности получателя бюджетных средств»

Кредит счета 2 502 12 000 «Принятые обязательства по приносящей доход деятельности».

Как пример, отражающий порядок получения и использования средств, доведенных до учреждения в качестве дополнительного финансирования, выделенного вместо доходов от приносящей доход деятельности, перечисленных учреждением в доход бюджета, рассмотрим доходы от сдачи имущества в аренду.

Таким образом, мы видим, что использование доходов от аренды в качестве источника дополнительного финансирования с точки зрения бюджетного законодательства продумано и организовано, чего нельзя сказать о налогообложении указанных доходов. На основании п. 4 ст. 250 НК РФ доходы от сдачи имущества в аренду (включая земельные участки) относятся к внереализационным доходам, то есть включаются в налогооблагаемую базу. Однако на протяжении ряда лет перед бюджетными учреждениями вставал вопрос: как платить налог на прибыль с доходов от аренды, если права распоряжаться данными доходами бюджетным учреждениям не предоставлено? На этот вопрос Минфин ответил в Письме от 19.02.2009 N 02-06-07/836, указав, что бюджетные учреждения получают ЛБО за счет источника дополнительного финансирования не только на укрепление своей материально-технической базы, но и на уплату налога на прибыль. Однако вопрос не был решен окончательно, поскольку платить налог на прибыль бюджетным учреждениям приходится не с разницы между доходом и расходом по данному виду деятельности, а со всей суммы дохода. Такое положение вступает в противоречие с Налоговым кодексом, поскольку объектом обложения налогом на прибыль признается прибыль, а не доход (ст. 247 НК РФ).

Уплата налога со всей суммы дохода сокращает источник дополнительного финансирования на 20%. Это ставка по налогу на прибыль организаций в 2010 г. (ст. 284 НК РФ).

Вполне закономерно в такой ситуации появление Постановления КС РФ от 22.06.2009 N 10-П «По делу о проверке конституционности пункта 4 части второй статьи 250, статьи 321.1 Налогового кодекса Российской Федерации и абзаца второго пункта третьего статьи 41 Бюджетного кодекса Российской Федерации в связи с жалобами Российского химико-технологического университета им. Д.И. Менделеева и Московского авиационного института (государственного технического университета)», в котором говорится о том, что существующий порядок уплаты налога на прибыль с доходов от аренды не соответствует Конституции РФ. В указанном Постановлении суд констатировал, что учреждения не вправе давать поручение на списание с единого счета бюджета, на который поступают доходы, средств для уплаты налога. В то же время Бюджетный кодекс предполагает, что налог с доходов от сдачи в аренду федерального имущества должен быть уплачен до учета средств в составе доходов федерального бюджета.

Таким образом, Конституционный Суд РФ признал, что действующее законодательство не обеспечивает определенность в порядке самостоятельной уплаты бюджетными учреждениями налога с упомянутых доходов, и постановил, что федеральный законодатель должен урегулировать порядок уплаты налога с учетом специфики правового статуса бюджетных учреждений в срок до 01.03.2010. До внесения в законодательство необходимых изменений учреждения обязаны платить налог в существующем порядке, то есть со всей суммы дохода.

Бюджетный учет операций в рамках дополнительного бюджетного финансирования за счет средств от оказания платных услуг

Далее мы рассмотрим корреспонденцию счетов по отражению операций получения и использования дополнительного бюджетного финансирования. Воспользуемся для этого рекомендациями Письма Минфина России от 19.02.2009 N 02-06-07/836 «О порядке отражения в бюджетном учете операций, связанных с начислением и уплатой налога на прибыль организаций с доходов от сдачи в аренду».

Учет у администратора дохода

Дебет счета 1 205 03 560 «Увеличение дебиторской задолженности по доходам от оказания платных услуг»

Кредит счета 1 401 01 130 «Доходы от оказания платных услуг».

Дебет счета 1 210 02 130 «Расчеты с финансовыми органами по поступившим в бюджет доходам от оказания платных услуг»

Кредит счета 1 205 03 660 «Уменьшение дебиторской задолженности по доходам от оказания платных услуг».

Учет у бюджетного учреждения

Дебет счета 1 205 03 560 «Увеличение дебиторской задолженности по доходам от оказания платных услуг»

Кредит счета 1 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет».

Дебет счета 1 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кредит счета 1 205 03 660 «Уменьшение дебиторской задолженности по доходам от оказания платных услуг».

На счетах санкционирования расходов операции по получению ЛБО за счет источника дополнительного финансирования отражаются следующим образом.

Дебет счета 1 503 15 000 «Полученные бюджетные ассигнования»

Кредит счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам».

Дебет счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам», содержащий код группы, статьи КОСГУ

Кредит счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам», содержащий соответственно код статьи и (или) подстатьи КОСГУ.

Дебет счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам»

Кредит счета 1 502 11 000 «Принятые бюджетные обязательства».

Основы ВБФ

Специальные ВБФ используются для конкретных целей, которые обычно указываются в его названии.

В основе ВБФ РФ лежат акты, подписанные законодательными органами власти, органами субъектов государства и местного самоуправления. В этих актах утверждается его деятельность, а также то, куда будут направлены его средства.

Отчисления во внебюджетные фонды:

ВБФ выполняют две основные функции:

Виды и классификация

ВБФ делятся на общегосударственные и целевые. Общегосударственные должны обеспечивать финансами промышленность, строительство, таможню, экономику и т. д. Целевые фонды созданы для финансирования таких отраслей, как медицина, образование, наука и т. д.

ВБФ могут классифицироваться по многим признакам. Вот некоторые из них:

Социально-экономическая сущность

ВБФ являются стабильным источником финансов для поддержания определенных отраслей экономики. Они имеют четко определенные источники вливания средств, что дает возможность прогнозировать объем средств, а также проследить за расходованием.

Причина, по которой были созданы ВБФ, состояла в том, чтобы обеспечивать социальные расходы, а также они должны были пополняться самостоятельно. ВБФ помогли разгрузить государственные бюджеты, взяв на себя часть расходов. Благодаря этой черте ВБФ не происходит повышения налогов.

Особенности, характерные для ВБФ, которые отличают их от других финансовых систем:

Правовой статус ВБФ состоит из следующих основных элементов:

Государственные внебюджетные фонды РФ

ГВБФ или ГВФ (расшифровка — государственные внебюджетные фонды) — это денежные средства, которые были образованы без участия средств федерального и муниципальных бюджетов.

Бюджет ГВБФ — это денежные средства, которые формируются в соответствии с законодательством в составе бюджета за счет государственных ВБФ.

Для хранения денежных средств ВБФ открываются счета в кредитных организациях или в казначействе, что позволяет наглядно видеть их объем и расходование.

К государственным ВБФ, в которые поступают платежи, относятся:

В соответствующие органы РФ предоставляется статистика для каждого фонда. Эта статистика представляет собой анализ доходов и расходов и изучение эффективности этого фонда.

Характеристика правового режима централизованных ГВБФ:

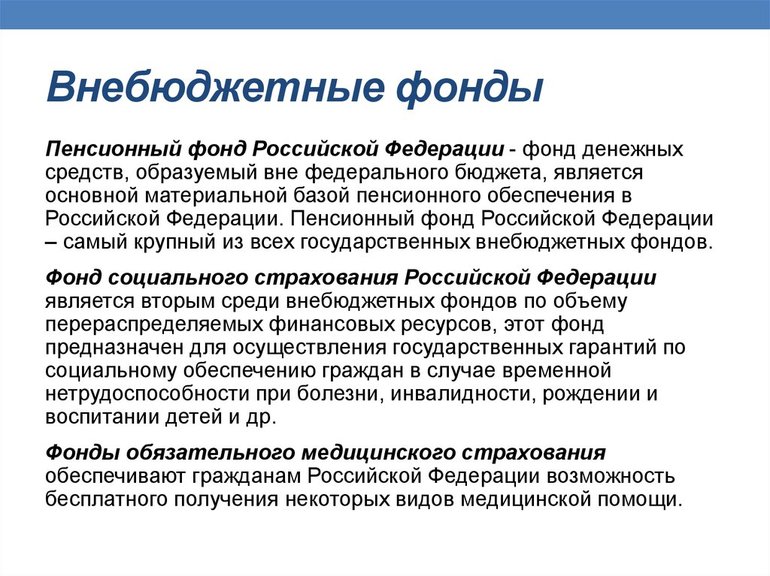

Пенсионный фонд РФ (ПФР)

ПФР создан для удовлетворения права гражданина на пенсию и управления средствами пенсионной системы.

Доходы ПФР формируются из взносов работодателей, индивидуальных предпринимателей и других.

Задачи ПФР:

Средства ПФР расходуются на:

Социальное страхование (ФСС РФ)

ФСС РФ занимается вопросами социально-страховой поддержки граждан и их страхованием. В обязанности ФСС РФ входит:

Источники финансирования ФСС РФ:

Обязательное медицинское страхование (ФОМС РФ)

ФОМС РФ занимается финансированием медицинского обслуживания граждан. Направления деятельности ФОМС РФ:

ФОМС РФ ежегодно составляет план бюджета и представляет его на утверждение в Министерство здравоохранения РФ, а также в конце отчетного периода предоставляет отчет о порядке исполнения этого плана.

К бесплатным страховым услугам относятся:

Обязанности застрахованных лиц:

Бюджетные и внебюджетные организации

Бюджетный фонд — это основная финансовая система государства, которая направлена на обеспечение общественных потребностей. В понятие бюджета входят также целевые бюджетные фонды, они используются для конкретных целей и не могут быть направлены на другие цели, не соответствующие назначению.

Роль государственных фондов состоит в покрытии расходов, связанных с улучшениями в производстве, поддержанием граждан во время кризисов, улучшением уровня жизни населения.

Несмотря на похожий характер, между целевыми бюджетными и внебюджетными фондами существует ряд различий:

Государственные бюджетные и внебюджетные фонды — это важное звено в системе финансов государства. Они дают возможность решать задачи, стоящие перед правительством, которые требуют немалых финансовых вливаний. Эти фонды рассматриваются как единое финансовое состояние, которое может помочь улучшить состояние экономики государства. Для этого важно с умом расходовать их средства.

Внебюджетные фонды

К внебюджетным фондам в Российской федерации относятся наделенные статусом юридического лица самостоятельные кредитные организации. Государственные внебюджетные фонды формируются за пределами государственного бюджета и являются централизованными целевыми фондами. Такие фонды формируются за счет обязательных отчислений и платежей юридических лиц для реализации конституционных гражданских прав населения Российской Федерации. Средства, размещаемые в таких фондах, предназначаются для трат на конкретные цели – страхование, социальное обеспечение, пенсионное обеспечение, медицинскую помощь.

Внебюджетные фонды документы

После регистрации ООО или ИП в налоговой инспекции, вновь учрежденным юридическим лицам необходимо вставать на учет в государственные внебюджетные фонды для своевременного отчисления страховых взносов. Организациям необходимо вставать на учет в Пенсионном Фонде (ПФР), Фонде Обязательного Медицинского Страхования (ФОМС) и Фонде Социального Страхования (ФСС). Индивидуальным предпринимателям нужно встать на учет только в двух фондах – ФОМС и ПФР. Для того чтобы встать на учет в указанных фондах необходимо заполнить соответствующие бланки заявлений в двух экземплярах. За несвоевременную подачу документов в фонды в качестве страхователя предусмотрены штрафы.

Государственные внебюджетные фонды

К основным государственным внебюджетным фондам относятся следующие организации:

Органы внебюджетных фондов

Каждый из трех основных внебюджетных фондов имеет собственные органы управления и территориальные подразделения, отвечающие за выполнение функций фондов на местах. Органы внебюджетных фондов несут на себе ту же ответственность, что и государственные, и налоговые органы.

Федеральный Фонд Обязательного Медицинского Страхования (ФОМС):

Фонд Социального Страхования (ФСС):

Пенсионный фонд Российской Федерации (ПФР):

Система внебюджетных фондов

Система внебюджетных фондов содержит в себе как фонды целевые, так и общегосударственные. К целевым фондам относятся организации, призванные финансировать конкретные нужды образования, медицины, науки, снижать показатели безработицы. Перед общегосударственными внебюджетными фондами ставятся задачи решения более глобальных и программных вопросов – развития таможенной и экономической систем, поддержки конкретных отраслей промышленности, решение вопросов строительства, дорожного хозяйства, борьбы с преступностью. Некоторые функции внебюджетных фондов могут быть делегированы другим организациям, а сами фонды могут реформироваться.

Управление внебюджетными фондами

В зависимости от уровня управления внебюджетные фонды делятся на фонды местные, фонды региональные и фонды федерального масштаба. Деятельность внебюджетных фондов находится под контролем налоговых органов, которые контролируют определение объектов финансирования, формирование и пополнение фондов, распределение и отпуск денежных средств. Также работу внебюджетных фондов контролируют те же государственные органы, что и контролируют исполнение бюджетов. Отчетность внебюджетных фондов предоставляется в сроки, утвержденные Бюджетным кодексом Российской Федерации.

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА

Полезное

Смотреть что такое «ВНЕБЮДЖЕТНЫЕ СРЕДСТВА» в других словарях:

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — ВНЕБЮДЖЕТНЫЕ СРЕДСТВА, денежные средства (см. ДЕНЬГИ) государства, имеющие целевое назначение и не включаемые в государственный бюджет государственный. Внебюджетные средства аккумулируются во внебюджетных целевых фондах, которые в Российской… … Энциклопедический словарь

Внебюджетные средства — денежные средства государства, имеющие целевое назначение и не включаемые в государственный бюджет государственный. Внебюджетные средства аккумулируются во внебюджетных целевых фондах, которые в Российской Федерации являются частью финансовой… … Политология. Словарь.

Внебюджетные средства — денежные средства государства, не включаемые в государственный бюджет и используемые для финансирования социальных нужд населения. Внебюджетные фонды аккумулируют денежные средства, взимаемые в виде отчислений от прибыли компаний. По английски:… … Финансовый словарь

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — денежные средства государства, не включаемые в государственный бюджет и используемые по определенному целевому назначению (например, государственный пенсионный фонд, фонд занятости, государственный страховой фонд). Экономический словарь. 2010 … Экономический словарь

Внебюджетные средства — Средства, полученные от приносящей доход деятельности, средства, полученные клиентами из внебюджетных источников, образование и использование которых установлено законодательными актами, нормативными правовыми актами Президента Российской… … Официальная терминология

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — 1) денежные средства государства, не включаемые в государственный бюджет и используемые по определенному целевому назначению (например, государственный пенсионный фонд, фонд занятости, государственный страховой фонд). В.с. аккумулируются во… … Юридическая энциклопедия

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — денежные средства государства, имеющие целевое назначение и не включаемые в бюджет государственный. Аккумулируются во внебюджетных целевых фондах … Юридический словарь

Внебюджетные средства — в СССР, доходы бюджетных учреждений, расходуемые ими помимо ассигнований из бюджета. В. с. подразделяются на специальные, депозиты и прочие. К специальным В. с. относятся доходы от принадлежащих учреждениям зданий, помещений и от… … Большая советская энциклопедия

внебюджетные средства — денежные средства государства, имеющие целевое назначение и не включаемые в бюджет государственный. Аккумулируются во внебюджетных целевых фондах … Большой юридический словарь

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — 1) денежные средства государства, не включаемые в государственный бюджет и используемые по определенному целевому назначению (например, государственный пенсионный фонд, фонд занятости, государственный страховой фонд). В.с. аккумулируются во внебюджетных целевых фондах; 2) средства, находящиеся в распоряжении учреждений и организаций, выделяемые не из федерального (местного) бюджета, а формируемые за счет других источников.

Смотреть что такое «ВНЕБЮДЖЕТНЫЕ СРЕДСТВА» в других словарях:

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — ВНЕБЮДЖЕТНЫЕ СРЕДСТВА, денежные средства (см. ДЕНЬГИ) государства, имеющие целевое назначение и не включаемые в государственный бюджет государственный. Внебюджетные средства аккумулируются во внебюджетных целевых фондах, которые в Российской… … Энциклопедический словарь

Внебюджетные средства — денежные средства государства, имеющие целевое назначение и не включаемые в государственный бюджет государственный. Внебюджетные средства аккумулируются во внебюджетных целевых фондах, которые в Российской Федерации являются частью финансовой… … Политология. Словарь.

Внебюджетные средства — денежные средства государства, не включаемые в государственный бюджет и используемые для финансирования социальных нужд населения. Внебюджетные фонды аккумулируют денежные средства, взимаемые в виде отчислений от прибыли компаний. По английски:… … Финансовый словарь

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — денежные средства государства, не включаемые в государственный бюджет и используемые по определенному целевому назначению (например, государственный пенсионный фонд, фонд занятости, государственный страховой фонд). Экономический словарь. 2010 … Экономический словарь

Внебюджетные средства — Средства, полученные от приносящей доход деятельности, средства, полученные клиентами из внебюджетных источников, образование и использование которых установлено законодательными актами, нормативными правовыми актами Президента Российской… … Официальная терминология

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — денежные средства государства, имеющие целевое назначение и не включаемые в бюджет государственный. Аккумулируются во внебюджетных целевых фондах … Юридический словарь

ВНЕБЮДЖЕТНЫЕ СРЕДСТВА — (СРЕДСТВА ИЗ ВНЕБЮДЖЕТНЫХ ИСТОЧНИКОВ) (англ. off budget income) – доходы, получаемые бюджетными учреждениями помимо ассигнований, выделяемых из бюджета. В.с. формируются: путем использования в деятельности бюдж. учр ний принципов рыночного… … Финансово-кредитный энциклопедический словарь

Внебюджетные средства — в СССР, доходы бюджетных учреждений, расходуемые ими помимо ассигнований из бюджета. В. с. подразделяются на специальные, депозиты и прочие. К специальным В. с. относятся доходы от принадлежащих учреждениям зданий, помещений и от… … Большая советская энциклопедия

внебюджетные средства — денежные средства государства, имеющие целевое назначение и не включаемые в бюджет государственный. Аккумулируются во внебюджетных целевых фондах … Большой юридический словарь