Что такое волатильность и как ее учитывать инвестору

Я пишу статью в конце ноября 2021 г. Все эксперты в один голос говорят о высокой волатильности финансового рынка. На Московской бирже 23.11.2021 обвалились котировки в момент открытия торгов и откатились к августу, но всего за 45 минут отыграли падение и даже превысили максимум предыдущего дня. Такие новости мы слышим регулярно. Если вы не понимаете, что такое волатильность, какие факторы на нее влияют, чем грозит инвестору и как ее рассчитать, то можете наломать дров и потерять деньги. Давайте разбираться в понятии, чтобы не инвестировать на эмоциях.

Понятие волатильности

Слова героя А. Баталова из фильма “Москва слезам не верит” в начале статьи лучше всего иллюстрируют понятие волатильности. В обычной жизни стабильность – это хорошо. Но в инвестициях не все так однозначно. Трейдеры зарабатывают именно на отсутствии стабильности, потому что такая ситуация дает возможность покупать дешевле и продавать дороже. Чем больше расстояние между этими позициями, тем больше будет прибыль.

Волатильность – это размер колебаний цены относительно своего среднего значения за определенный период. Математически описывается как среднеквадратичное или стандартное отклонение. Измеряется чаще всего в процентах.

Ключевое слово здесь “размер”. На рынке цена постоянно колеблется в зависимости от спроса и предложения. Иногда эти колебания носят спокойный характер и не превышают 1 % в день. А иногда напоминают качели или американские горки с резкими взлетами и падениями. Именно в последнем случае мы говорим об усилении волатильности. Вряд ли найдется человек, который рискнет запрыгнуть на качели в такой момент. А вот на бирже смельчаков и глупцов хватает.

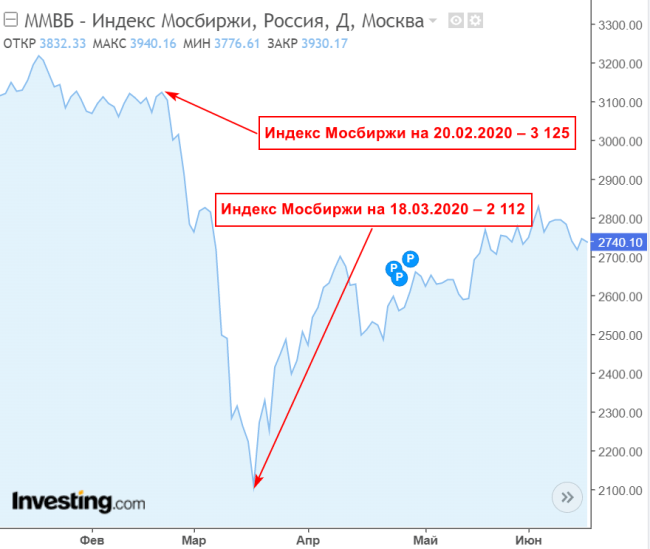

Показательным для иллюстрации волатильности был 2020 год, особенно его первая половина. Посмотрите, как выглядит график изменения индекса Мосбиржи. За неполный месяц с 20 февраля по 18 марта индекс потерял более 32 %. Аналогичная картина наблюдалась и на американском рынке.

Волатильность применяется к цене, поэтому может наблюдаться у всего, что имеет цену. В инвестиционной сфере это акции и облигации, фьючерсы и опционы, валюта, драгоценные металлы, недвижимость и пр. Термин используется не только для иллюстрации колебаний цены отдельных активов, но и рынка в целом. Например, часто говорят о волатильных фондовом и валютном рынках, рынке нефти.

Явление это опасно своей психологической составляющей. Представьте, что ваш портфель за день потерял 30 или 50 %, а вокруг все кричат, что надо продавать, чтобы хоть что-то спасти. И вот вы продаете свои активы и теряете часть капитала. Но за падением всегда наступает подъем. Если вы долгосрочный инвестор, то такие волны не должны вас беспокоить. В трейдинге вы должны заходить в рынок в период затишья и ждать удобного случая для сделки, а не во время уже начавшейся панической распродажи.

Какие факторы влияют

Рассмотрим факторы, влияющие на волатильность:

На волатильность валюты могут оказывать влияние:

Виды волатильности и способы расчета

Способы расчета зависят от вида волатильности. Различают:

Стандартное отклонение

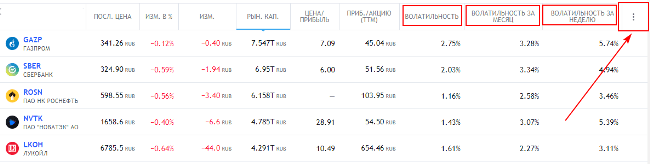

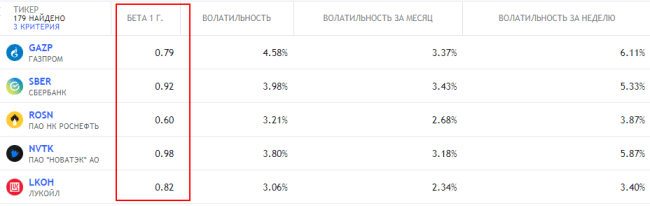

Во многих скринерах активов есть показатель волатильности за период. Например, на Tradingview: по российским бумагам и американским. В итоговую таблицу нужно добавить необходимые показатели. На скриншоте ниже показала, где искать. Нажимаем на три точки, выбираем волатильность.

Например, у крупнейших по капитализации компаний российского фондового рынка волатильность за месяц составила: Газпром – 3,28 %, Сбербанк – 3,34 %, Роснефть – 1,14 %, Новатэк – 3,08 %, Лукойл – 2,29 %. По американскому рынку: Apple – 1,78 %, Microsoft – 1,52 %, Google – 1,99 %, Amazon – 2,61 %, Tesla – 6,23 %.

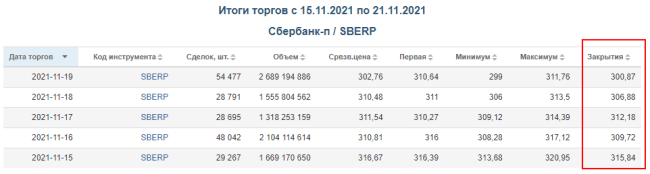

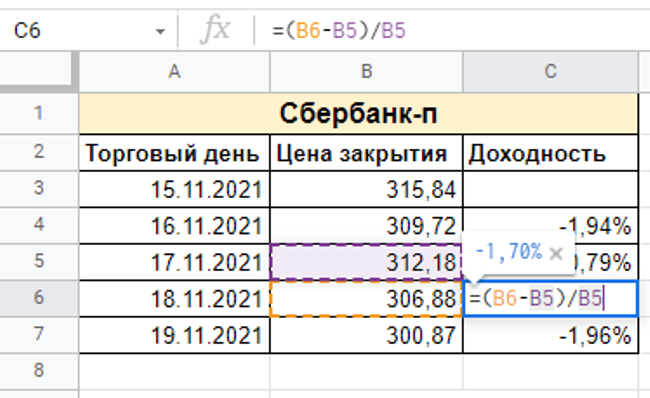

Можно рассчитать стандартное отклонение любого актива за любой период самостоятельно с помощью функций Excel. Рассмотрим на примере привилегированных акций Сбербанка.

Шаг 1. Определяем расчетный период и частоту данных. Например, цена закрытия каждого торгового дня за неделю. Данные можно взять, например, с сайта Мосбиржи.

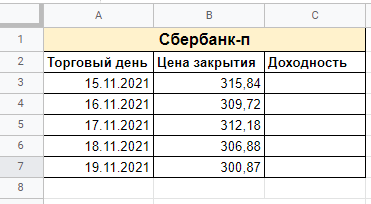

Шаг 2. Переносим цены и даты в первые две колонки таблицы Excel.

Шаг 3. Рассчитываем доходность, как разность между текущей ценой и предыдущей, деленная на предыдущую цену. Значение должно быть в процентах.

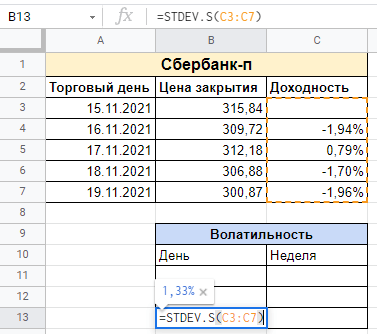

Шаг 4. Рассчитываем волатильность за день. В панели инструментов выбираем “Вставка” – “Функция” – “Статистические” – “STDEV.S”.

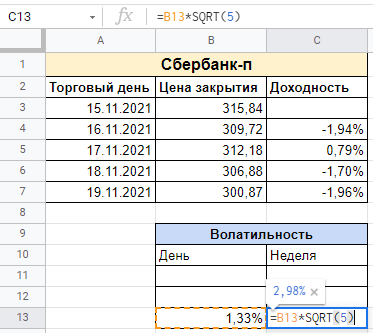

Шаг 5. Для расчета показателя за неделю надо полученное дневное значение умножить на квадратный корень из числа торговых дней в неделе (в нашем примере, число торговых дней равно 5).

Индекс страха VIX

Наиболее популярным показателем для прогнозной оценки волатильности на рынке акций является индекс страха VIX. Он показывает, как в будущем инвесторы оценивают размах изменения цен на акции, которые входят в индекс S&P 500. Чем выше значение, тем хуже прогнозы – ожидают высокую волатильность. Низкое значение – ожидают колебания без резких спусков-подъемов.

Индекс VIX рассчитывается как колебания цены опционов на индекс S&P 500 в течение 30 дней. Опционы выбраны, потому что они отражают право его держателя на покупку или продажу базового актива в будущем. Эти инструменты используются для защиты портфеля от резких колебаний актива. Чем больше инвесторов ожидают падение котировок, тем выше цена опционов на продажу (пут-опцион) базового актива. Чем больше инвесторов ожидают роста рынка, тем выше цена опционов на покупку активов (колл-опцион).

Значение колеблется от 0 до 100. Считается, если показатель выше 40 пунктов, то на рынке неспокойно. Посмотрите на пиковые значения VIX в 2008 и 2020 годах. Они превышали 65 пунктов. Инвесторы испугались мирового финансового кризиса в 2008 г. и пандемии коронавируса в 2020 г. На момент написания статьи (22.11.2021) индекс VIX равен 18,97 – обстановка на рынке спокойная.

Российский индекс RVI

На российском фондовом рынке рассчитывается показатель, аналогичный VIX. Он называется индекс RVI – учитывает цены опционов на индекс РТС в ближайшие 30 дней. Максимальные значения были 15.12.2014 – 88,22 и 16.03.2020 – 99,93. Сейчас тоже пока все спокойно – 32,84. Рассчитывает показатель Московская биржа с 2013 г.

Как учитывать в инвестициях

Для долгосрочного инвестора тема волатильности может быть интересна в следующих моментах:

Возможно, стоит переждать волну и войти в сделку в период стабильности. Если вы делаете покупки ценных бумаг по графику, то лучше разделить сумму на части и заходить в сделку постепенно, реализуя стратегию усреднения.

Для активного инвестора показатель волатильности необходимо учитывать обязательно. Он тесно связано с риском. Чем выше его значение, тем рискованнее становятся вложения в тот или иной актив. Для оценки того, насколько сильно зависит ценная бумага от колебаний на рынке или отрасли, используют коэффициент бета. Его можно рассчитать как для отдельного инструмента, так и для портфеля из нескольких активов.

Еще один показатель, который инвесторы используют для поиска оптимального соотношения риск-доходность – коэффициент Шарпа (Sharpe Ratio).

Он помогает определить доходность, которую получит инвестор на единицу риска. Чем выше значение, тем лучше. Практика показывает, что не всегда высокая волатильность, а следовательно, и риск, означает высокую доходность. Коэффициент Шарпа как раз и помогает смоделировать разные сочетания активов в портфеле, чтобы найти оптимальное.

У волатильности и коэффициента Шарпа есть математическая связь. Коэффициент Шарпа рассчитывается как отношение разности доходности и безрисковой ставки к стандартному отклонению, т. е. волатильности. Инвестор ориентируется на значение Sharpe Ratio > 1.

Как защитить себя от высокой волатильности:

Заключение

Волатильность – это явление, которое всегда было, есть и будет на финансовом рынке. Долгосрочные инвесторы должны держать этот факт в голове и по возможности не торговать на бирже в периоды сильных волнений. Для трейдеров – это еще один инструмент для заработка. Если он научится его грамотно использовать, то сможет извлечь дополнительную прибыль.

Сегодня инвестиции на фондовом рынке становятся одним из самых распространенных видов пассивного заработка. Но эта деятельность связана с определенными финансовыми рисками. Чтобы минимизировать уровень возможных потерь, трейдеры оценивают надежность своих вложений с помощью специальных расчетов. Одним из показателей, помогающих оценить степень риска инвестиционных инструментов, является волатильность.

Что такое волатильность?

Волатильность в переводе с английского языка означает изменчивость. Термин является полной противоположностью понятиям стабильность и постоянство. В случае с финансовыми инструментами он означает изменчивость стоимости актива в течение недолгого времени.

Данное понятие можно также определить как разницу между максимальным и минимальным размером стоимости актива в определенный промежуток времени.

Показатель волатильности обычно выражается в процентах. Иногда для этого используется абсолютная величина, например, рубли или доллары.

Анализ волатильности применяется на фондовой и валютной биржах, а также на срочном и товарном рынках. Это один из самых значимых показателей, который оказывает важное влияние на построение инвестиционных и торговых стратегий.

Низкая и высокая волатильность

Данный показатель можно сравнить с волнами на море. Во время штиля наблюдается почти гладкая поверхность воды. Это – низкая волатильность. Но с наступлением шторма волны взлетают все выше и выше. Таким образом, проявляется их высокая волатильность.

Для более точного понимания разницы между высокой и низкой волатильностью можно рассмотреть несколько примеров.

Допустим, гражданин каждый день покупает хлеб по одной и той же цене в течение нескольких месяцев. Но однажды он замечает, что стоимость этого продукта возросла на 2 % за последние полгода. На бюджете покупателя это не отражается, и он по-прежнему продолжает приобретать хлеб, но уже по новой цене. Изменение стоимости в пределах 2 % говорит о низкой волатильности.

Другой гражданин ежедневно приобретает пачку сигарет. Но однажды он замечает, что стоимость данного товара каждые 2 месяца растет на 10 %. За полгода произошло повышение уровня цены на 30 %. Причем стоимость сигарет продолжает расти и далее.

Это негативно отражается на финансах курильщика. Он начинает задумываться о том, чтобы отказаться от вредной привычки и направить свои деньги на приобретение других, более полезных товаров. Данное положение дел свидетельствует о высокой волатильности.

Влияющие на волатильность факторы

Но если баланс между спросом и предложением нарушается, вслед за этим незамедлительно происходит скачок цены. Например, многие трейдеры одновременно захотели купить какой-то определенный актив при наличии его дефицита на рынке. В этом случае стоимость данного актива резко возрастает за минимальный период времени, в результате чего наблюдается высокая волатильность.

Обычно нарушение баланса спроса и предложения происходит при поступлении на рынок неожиданной информации. Например, финансовый отчет компании показал значительное падение уровня ее прибыли. Вследствие этого стоимость акций данного эмитента резко снижается.

Кроме того, спровоцировать высокую волатильность могут следующие факторы:

Как рассчитать показатели

Расчет волатильности производится следующими способами:

Внимание! На основе среднегодовой волатильности рассчитывается динамика колебаний в течение заданного времени.

Индикаторы волатильности

Для оценки степени риска и определения оптимальных точек входа на рынок чаще всего используются следующие индикаторы волатильности:

Внимание! Существует большое количество индикаторов волатильности, которые помогают оценить степень риска инвестиций и размер ожидаемой прибыли. Все они могут применяться в комплексе или по отдельности.

Для чего нужно знать о волатильности инвестору?

Определение уровня волатильности помогает инвестору взвесить риск вложений и оценить экономическую ситуацию на рынке, чтобы понять, насколько надежными могут быть его инвестиции.

Если рассчитать данный показатель за прошедшие периоды, можно определить величину разброса цен за последний месяц или составить прогноз волатильности на будущий период.

Внимание! Как правило, активы с низкой волатильностью имеют высокий показатель надежности. И наоборот. Но во времена кризиса волатильность может расти по отношению ко всем финансовым инструментам.

Высокий уровень колебания стоимости активов не является безусловным показателем их рискованности. Часто финансовые инструменты с большим разбросом цен показывают повышенную доходность при долгосрочных вложениях. Но при краткосрочных инвестициях они действительно нередко оказываются рискованными.

Для вложений на срок до полугода рекомендуется выбирать низковолатильные инструменты. За такой короткий срок на рынке могут произойти изменения в любую сторону. В таком случае в день вывода средств инвестор может обнаружить, что оказался в убытке. Придется или ждать момента, когда рынок восстановится, или покрывать потери собственными средствами.

Инвесторам, не желающим рисковать своим капиталом, лучше вкладывать деньги в низковолатильные активы. Но так как их цена не подвержена активным колебаниям, нельзя рассчитывать на получение большой прибыли.

При желании заработать большую сумму за короткое время следует выбирать высоковолатильтные инструменты. Но при этом инвестору приходится идти на серьезный риск, так как спрогнозировать прибыль от таких ценных бумаг сложно. Поэтому начинающим трейдерам не рекомендуется работать с такими активами.

Волатильность используется для определения рисков и прибыли от инвестиций. Высокое значение данного показателя часто свидетельствует о большом спросе на актив. При выборе инвестиционной стратегии также важно учитывать волатильность. Рынки с высоким и низким уровнем колебания цен требуют различной модели поведения трейдера.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Словарь

В русский язык термин «волатильность» пришел из английского языка. Он произошел от слова volatile, что в переводе на русский означает «неустойчивый», «непостоянный».

Для мира финансов и инвестиций волатильность — важнейшее понятие, которым характеризуют тот или иной актив. Поскольку у любого товара на рынке — нефти, драгоценных металлов, акций, облигаций, валюты и прочего — есть цена, то и волатильность можно определить для каждого из них.

Волатильность является одним из ключевых способов оценки риска для инвесторов, поэтому в зависимости от степени волатильности актива инвесторы могут применять разные стратегии вложения денег. Таким образом, чем выше волатильность, тем выше риски, связанные с объектом инвестиций.

«Волатильность — это не просто расстояние между минимумами и максимумами цены, а величина отклонения от трендовости актива», — дает определение термина «Открытие Брокер».

Волатильность бывает разная

Финансист и специалист по трейдингу и инвестиционным операциям Саймон Вайн в своей книге «Опционы. Полный курс для профессионалов» делит волатильность на три вида:

Как посчитать волатильность

Количественно измерять волатильность можно несколькими способами. Один из наиболее распространенных — через стандартное отклонение. Чтобы измерить волатильность таким способом, как правило, берется рост цены за период, а показателем волатильности будет служить та величина, на которую в среднем ежедневное изменение цены отклонялось от среднего прироста.

Например, в году в среднем около 250 торговых дней с учетом выходных и праздников. Для простоты расчета возьмем, что за год две акции подорожали на 25%. Значит, в среднем за день их прирост был равен 0,1%. Допустим, в среднем цена первой акции то росла на 0,2%, то падала на 0,1% в день, а у другой колебания были более значительными — то средний дневной рост на 1,1%, то среднее дневное снижение на 0,9%. В первом случае среднеквадратичное отклонение равно 0,1%, а во втором — 1%. Тогда годовая волатильность первой акции будет рассчитываться: 0,1%х√250 = 1,58%. Волатильность второй акции составит 1%√250 = 15,81%.

Другими словами, обе акции закончили год с одинаковым результатом — 25%. Но волатильность первой была относительно незначительной — 1,58%. Зато колебания цен второй акции оказались практически соразмерны годовому результату 25% и составили 15,81%. Во втором случае можно говорить о сильной волатильности акции.

Другой достаточно распространенный способ измерить волатильность — рассчитать средний истинный диапазон, или ATR (Average True Range). Этот способ показывает не отклонения от средней величины, как предыдущий, а величину самих колебаний. Расчеты несложные, но состоят из двух шагов.

Первый шаг — это расчет истинного диапазона (TR). За истинный диапазон принимается большее из трех значений:

Второй шаг — расчет среднего значения истинного диапазона за несколько торговых периодов, допустим — за 14 дней. Этот способ не позволит сравнить волатильность нескольких акций из-за того, что цены акций отличаются. Но он позволит увидеть изменения волатильности отдельной акции или индекса.

Почему волатильность растет

Волатильность цены на тот или иной актив повышается, как правило, под влиянием трех факторов, пишет издание The Balance.

Российская валюта подвержена колебаниям из-за изменений ключевой ставки и других перемен в политике Центробанка, политической ситуации в стране и мире в целом, санкций, цен на нефть, действий валютных спекулянтов. В ситуации с волатильностью акций бумаги каждой компании подвержены влиянию корпоративных новостей, которые можно для этого типа актива выделить в отдельную категорию факторов, влияющих на волатильность.

Как отслеживается волатильность

Есть много способов следить за показателями волатильности того или иного инструмента. Один из самых популярных — индекс волатильности (или VIX), который в 1993 году ввела Чикагская биржа опционов (Chicago Board Options Exchange, или CBOE). Особенностью этого индикатора является то, что он отражает ожидания рынка по волатильности индекса S&P 500 на следующие 30 дней. Поскольку индекс S&P 500 рассчитывается на основе стоимости 500 крупнейших компаний США, то индекс VIX можно назвать масштабным индикатором ожиданий инвесторов относительно американского рынка. VIX еще называют «индексом страха» — если его значения высоки, это указывает на то, что инвесторы опасаются высокой волатильности индекса S&P 500 в ближайший месяц.

«VIX показывает состояние рынка, его направление и настроение, — отмечает аналитик БКС Оксана Холоденко. — Закономерность индикатора такова: когда рынок падает, индекс волатильности растет, а когда рынок растет, индекс волатильности снижается. По этому поводу на рынке есть поговорка: «If the VIX is high, it’s time to buy. When the VIX is low, look out below!»

Помимо самого популярного индекса VIX, существует и ряд других известных индексов волатильности:

Волатильность на примерах

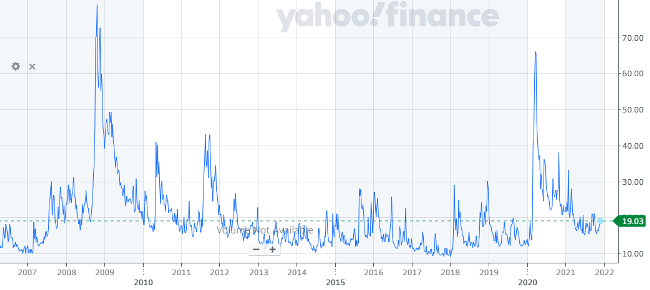

В марте 2020 года, в самый разгар связанных с развитием пандемии коронавируса COVID-19 опасений, индекс VIX приблизился к рекорду, который был установлен осенью 2008 года в период ипотечного кризиса в США. «Индекс страха» подскочил до 85,47 пункта. С начала марта и до 18 марта 2020 года VIX вырос более чем в два раза.

Абсолютный минимум индекс VIX показал в 2017 году: 3 ноября индекс опустился до 9,14 пункта, что стало самым низким уровнем в истории подсчетов.

Как использовать волатильность в биржевой торговле

С одной стороны, высокая волатильность дает возможность больше зарабатывать на рынке. При больших ценовых колебаниях она увеличивается, поэтому разница в цене покупки и продажи, на которой можно получить прибыль, возрастает. Однако заработать больше получится только в том случае, если вы сможете предугадать направление рынка и ценового движения своего актива. Если сделать точный прогноз вы не сможете, то резко возрастают и риски потерь. Тогда волатильность только вредит.

Знание и понимание волатильности важно для выявления минимальных и максимальных цен для актива. Если нет важных новостей, актив будет двигаться в пределах его средней волатильности. К примеру, если цена акции изменяется в течение дня в пределах ± 1%, то маловероятно, что она в следующие несколько дней начнет изменяться в пределах ± 3%. Для этого нужны веские причины.

Обычно периоды низкой волатильности на рынке сменяются периодами ее всплеска. Чтобы уменьшить риск потерь, многие трейдеры предпочитают входить в рынок в периоды затишья и ждать повышения активности, а значит, и размаха ценовых колебаний. И это самая правильная тактика.

Ниже несколько принципов торговли с учетом рыночной волатильности.

Джордж Сорос и его провокация волатильности английского фунта

История успеха Джорджа Сороса — экстремальный, но при этом один из самых ярких примеров того, как инвестору удалось заработать на высокой волатильности. В 1990 году мало кому было известно имя этого бизнесмена, а у Европы еще не было единой валюты. Но уже тогда страны Старого Света продумывали схемы экономического объединения. Они хотели создать общий рынок, способный конкурировать с США.

В тот момент в Европе существовал механизм регулирования валютных курсов. Эта система препятствовала большим колебаниям европейских валют. Если отклонения, которые тогда привязывали к немецкой марке, превышали 2,25%, государство должно было вмешиваться и искусственно скорректировать курс.

В 1990 году к этой системе присоединилась Великобритания — теперь она тоже должна была удерживать стоимость своей валюты в четком диапазоне. К 1992 году фунт стерлингов был сильно переоценен по отношению к марке и при этом торговался у нижней границы своего диапазона. На это и обратил внимание Джордж Сорос — глава собственного хедж-фонда Quantum Fund.

Сорос и аналитики его фонда поняли, что рано или поздно курс британской валюты может обвалиться. Поэтому пока этого не произошло и Лондон искусственно удерживает курс, можно начать спекулировать на фунте, оказывая на валюту давление и подталкивая ее к обвалу. Цель проста: на разнице курса после обвала можно хорошо заработать.

Ошибочная ставка инвесторов против Tesla

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной» Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.