Что такое выбытие в бухгалтерии

VI. Выбытие основных средств

75. Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

76. Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 настоящих Методических указаний.

Выбытие объекта основных средств может иметь место в случаях:

списания в случае морального и физического износа;

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд;

передачи по договорам мены, дарения;

передачи дочернему (зависимому) обществу от головной организации;

недостачи и порчи, выявленных при инвентаризации активов и обязательств;

частичной ликвидации при выполнении работ по реконструкции;

77. Для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

В компетенцию комиссии входит:

осмотр объекта основных средств, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления;

установление причин списания объекта основных средств (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

выявление лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

возможность использования отдельных узлов, деталей, материалов выбывающего объекта основных средств и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание объекта основных средств.

78. Принятое комиссией решение о списании объекта основных средств оформляется в акте на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов). Акт на списание объекта основных средств утверждается руководителем организации.

79. Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств.

(в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

80. На основании оформленного акта на списание основных средств, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

81. Передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи основных средств.

На основании указанного акта производится соответствующая запись в инвентарной карточке переданного объекта основных средств, которая прилагается к акту приемки-передачи основных средств. Об изъятии инвентарной карточки на выбывший объект основных средств делается отметка в документе, открываемом по местонахождению объекта.

82. Перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается. Указанная операция оформляется актом приемки-передачи основных средств.

Возврат арендуемого объекта основных средств арендодателю также оформляется актом приемки-передачи, на основании которого бухгалтерская служба арендатора списывает возвращенный объект с забалансового учета.

83. Выбытие отдельных частей, входящих в состав объекта основных средств, имеющих разный срок полезного использования и учитываемых как отдельные инвентарные объекты, оформляется и отражается в бухгалтерском учете в порядке, изложенном выше в настоящем разделе.

(см. текст в предыдущей редакции)

85. Выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд в размере его остаточной стоимости отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств.

86. Доходы и расходы от выбытия объекта основных средств подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

(в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

Выбытие основных средств в «1С:Бухгалтерии»

Автор: Толоконникова Ольга, и.о. заместителя руководителя Линии Консультаций «ГЭНДАЛЬФ»

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

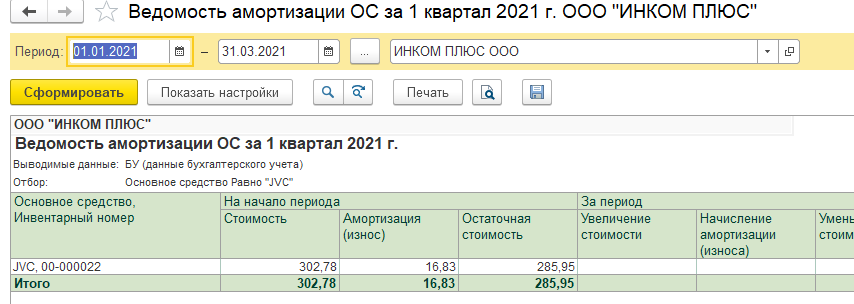

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

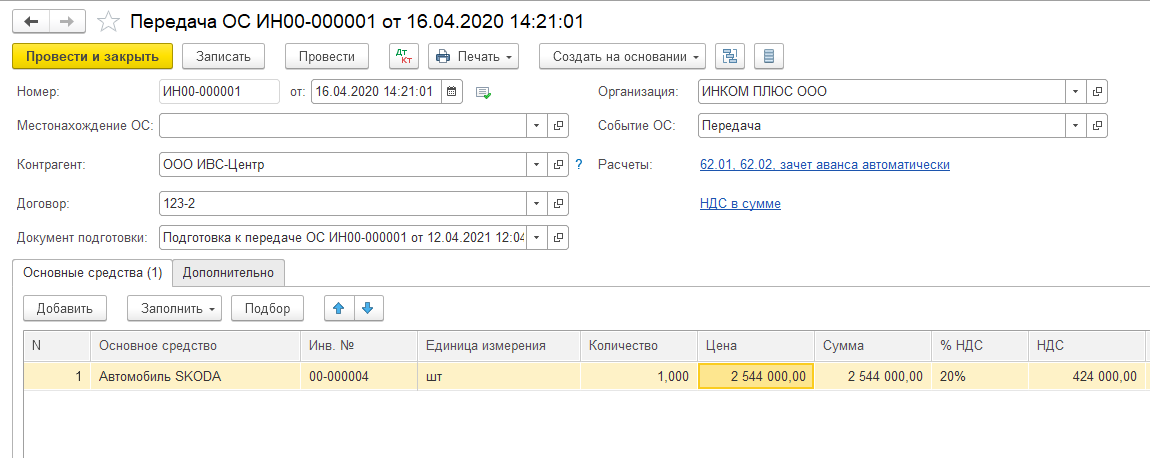

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

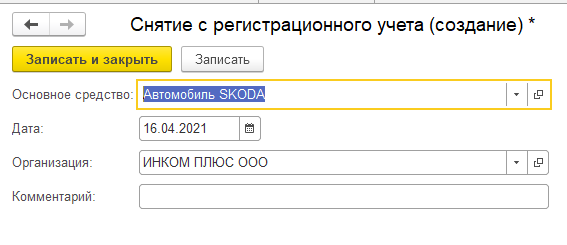

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Перерегистрируем проданный автомобиль в ГИБДД на нового собственника. В разделе «Главное» – «Налоги и отчеты» – «Транспортный налог» перейдите по ссылке «Регистрация транспортных средств». Кнопка «Создать», вид операции – «Снятие с учета». В открывшейся форме выберите автомобиль, укажите дату снятия с учета в ГИБДД и организацию (если ведете в базе учет по нескольким организациям) (рис. 4).

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Документальное оформление списания основных средств

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

В акте о списании отражают следующие моменты:

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

Как отразить списание ОС в налоговом учете детально рассказали эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Причины списания ОС с примерами бухгалтерских проводок

Причинами списания ОС могут быть:

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

Списана первоначальная стоимость ОС

01, субсчет «Выбытие основных средств»

Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС в качестве вклада в УК

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС при недостачах и потерях, выявленных во время инвентаризации

01, субсчет «Выбытие основных средств»

Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать

Отражены расходы на ликвидацию ОС

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

Итоги

Намерение списать ОС должно быть обоснованным и подкрепляться проверкой комиссии. На первичных документах должны стоять подписи членов комиссии, а также главы организации.

Выбытие основных средств в бухгалтерском учете (нюансы)

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ПБУ 6/01):

При первоначальной стоимости объекта, равной 40 000 или менее, и одновременном выполнении указанных выше условий актив может быть признан материально-производственным запасом (п. 5 ПБУ 6/01).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете. Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Как осуществляется выбытие основных средств в бухучете?

Порядок, регулирующий выбытие ОС, отражен в ч. 5 ПБУ 6/01. В соответствии с указанной нормой выбытие может быть обусловлено следующими причинами:

Любое выбытие ОС необходимо подкрепить следующими документами:

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению» от 31.10.2000 № 94н для отражения операций по выбытию ОС к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». Это позволяет сформировать остаточную стоимость по выбывшему ОС на отдельном субсчете, а далее отразить ее в расходах на счете 91 «Прочие доходы и расходы».

О документах, которыми необходимо обосновать выбытие ОС, см. в материале «Документальное оформление списания основных средств».

Независимо от причины выбытия ОС проводки (записи по списанию первоначальной стоимости и амортизации) будут аналогичными:

При этом сформированная на счете 01«Выбытие» остаточная стоимость будет списываться в дебет счетов, соответствующих характеру произведенных операций, например:

ООО «Авто-парк» реализовало автомобиль в августе. Стоимость реализации в соответствии с договором составила 472 000 руб. (в т. ч. НДС 72 000 руб.). Первоначальная стоимость автомобиля — 700 000 руб., сумма начисленной амортизации за период эксплуатации — 130 000 руб. Организация учитывает поступившие ОС на счете 01.01, для выбывших ОС используется субсчет 01.02.

В августе ООО «Авто-парк» отразит в учете:

Дт 62 Кт 91.01 — 472 000 руб. — реализация автомобиля.

Дт 91.02 Кт 68.02 — 72 000 руб. — начислен НДС по реализации.

Дт 01.02 Кт 01.01 — 700 000 руб. — списание первоначальной стоимости.

Дт 02 Кт 01.02 — 130 000 руб. — списание амортизации.

Дт 91.02 Кт 01.02 — 570 000 руб. — остаточная стоимость учтена в расходах.

Подробнее о проводках, отражающих учет ОС, см. в статье «Проводки Дт 01 и Кт 01, 08 (нюансы)».

Как видно из примера, доходы и расходы, связанные с выбытием ОС, учитываются в периоде осуществления указанных действий (п. 31 ПБУ 6/01), что нельзя сказать о налоговом учете таких операций.

Каковы особенности налогового учета выбытия основных средств?

Следует обратить внимание на порядок учета реализованных ОС, установленный гл. 25 НК РФ. Так, в соответствии с п. 3 ст. 268 НК РФ убыток, возникающий при превышении остаточной стоимости ОС над суммой выручки от продажи ОС, следует принимать в целях исчисления налога на прибыль равными долями в течение всего оставшегося срок полезного использования. Указанная особенность учета убытка в целях налога на прибыль формирует временные разницы, отражение которых производится путем применения ПБУ 18/02.

Как применять ПБУ 18/02 при возникновении временных разниц, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Исходные условия — из примера 1. При этом оставшийся срок полезного использования ОС — 37 месяцев.

Определим сумму убытка 570 000 – (472 000 – 72 000) = 170 000 руб.

Убыток, который ООО «Авто-парк» может равномерно учитывать ежемесячно в целях исчисления налога на прибыль, — 170 000 / 37 = 4 594,59 руб. Начиная с 2021 года ООО «Авто-парк» будет отражать эту сумму в составе прочих расходов.

Таким образом, в учете ООО возникнет временная разница — отложенный налоговый актив, отражаемый в августе проводкой Дт 09 Кт 68 — 170 000 руб. В сентябре эта сумма будет уменьшена Дт 68 Кт 09 — 4 594,59 руб.

Итоги

В бухучете выбытие основных средств отражается проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную стоимость объекта в бухучете. При реализации основного средства с убытком важно учесть возникающие в налоговом учете временные разницы, появление которых обусловлено наличием разных законодательно установленных подходов к отражению результатов выбытия.

Как проводится учет выбытия основных средств

Основные средства – активы, используемые для производства и/или управления, – не могут функционировать неограниченное время. Наступает момент, когда они прекращают исполнять возложенные на них функции по тем или иным причинам. Держать на балансе неиспользуемые основные средства не только нерентабельно, но и незаконно, если прекращение действия актива или его отсутствие выявлено в результате инвентаризации.

Учет прекращения функционирования основных фондов производится в результате процедуры выбытия.

Что говорит план бухгалтерского учёта

План бухгалтерского учёта (ПБУ) в п. 29 прямо указывает на тот факт, что активы, которые:

должны быть в обязательном порядке списаны с бухгалтерского учета, то есть должна быть произведена процедура выбытия.

Предусмотренные причины выбытия ОС

Организация утрачивает основные активы по различным возможным причинам:

ВНИМАНИЕ! Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации.

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.

Какое ОС подлежит выбытию

Нельзя просто списать основное средство, приняв единоличное решение. Нужно точно установить, что оно более не используется, а восстановление его невозможно или нерентабельно. Это уполномочена сделать только специальная комиссия. Руководитель издает приказ о ее создании, включая в нее в обязательном порядке:

Комиссия должна осмотреть основное средство и сделать вывод о том, целесообразно ли его дальнейшее применение, а также рассмотреть рентабельность восстановления. В компетенцию комиссии также входят вопросы:

Документальным результатом работы комиссии является акт на списание.

После списания ОС акт передается в бухгалтерию, где на его основании делают пометки в инвентарных карточках или специальной инвентарной книге. Эти записи хранятся не менее 5 лет.

Порядок оформления выбытия ОС

Процедура документального сопровождения списания основных активов с баланса может несколько отличаться в зависимости от установленной причины.

Выбытие актива в результате его продажи

Когда основное средство переходит на правах собственности к другому лицу (физическому или юридическому), оно должно уйти с баланса «материнской» фирмы. При этом заключается договор купли-продажи. Кроме этого базового документа, выбытие сопровождается составлением следующих бумаг:

В бухгалтерии этот процесс проводится следующим образом: счет 01 «Выбытие основных средств» комплектуется соответствующим субсчетом, далее нужно списать сумму амортизации по выбывающему объекту, а остаток его стоимости добавляется в «прочие расходы». В этих расходах также могут отражаться траты, производимые на демонтаж, упаковку и другие действия с основным средством. Проводки:

Выбытие изношенного основного средства

Негодность, выявленная при эксплуатации или инвентаризации, – веская причина для списания ОС. Его производят с помощью составления Акта по форме ОС-4, который подписывает специально созданная комиссия. В акте необходимо отразить следующую информацию:

СПРАВКА! Если списывается автотранспортное средство, настоящий акт составляется по форме ОС-4а и к нему присовокупляется справка, выданная Госинспекцией, о снятии транспорта с учета.

Бухгалтерские проводки идут по счету 47 «Реализация и прочие выбытия основных средств», а финансовый результат относится на счет 80 «Прибыли и убытки».

ВАЖНО! По такой же схеме оформляется выбытие ОС, ликвидированных в результате аварий и катастроф.

Пример проводки: в столярном цеху полностью вышел из строя деревообрабатывающий станок, который в начале эксплуатации проходил по стоимости 30 000 руб. Амортизация, начисленная на это оборудование, составляет 28 000 руб. В цеху станок разобрали, что стоило 200 руб. После разборки осталось несколько запасных частей, которые можно использовать в дальнейшем, они были оприходованы на склад по стоимости 1 000 руб., остальная часть составила металлолом на сумму 800 руб. Записи в бухучете будут следующими:

Выбытие похищенного основного средства

Если ОС отсутствует в организации по причине противоправного действия, это действие переходит в компетенцию уголовных органов. Вне зависимости от результатов расследования, поскольку актива нет в наличии, его необходимо списать. Для этого составляется акт по форме ИНВ-26. К прочим бухгалтерским документам нужно присоединить копию постановления о возбуждении уголовного дела или расследования, то есть подтверждение противоправности действия по отношению к ОС.

Бухгалтерская проводка украденных материальных ценностей осуществляется по дебету счета 73/2, кредиту 94 «Расчеты по возмещению материального ущерба». Если виновный найден, то возмещение убытка через кассу проводится по дебету 50, кредиту 73-2.

Выбытие ОС, вносимых в чужой уставной капитал

Когда актив переходит в уставный фонд другой организации, это своего рода денежное вложение средств. В бухучете нужно отразить проведенную амортизацию, провести средство как финансовую инвестицию, восстановить НДС и отразить долю прибыли/убытка по передаче ОС.

Пример проводки: частное предприятие зарегистрировано в качестве участника ООО, оно вкладывает в уставный фонд оборудование, которое собрание участников оценило в 250 000 руб. Когда это оборудование использовалось частным предприятием, его стоимость на балансе была 210 000 руб., а амортизация составила 40 000 руб. Проводки будут такими:

Правильное оформление и отображение выбытия основных средств при их бухгалтерском учете – залог отсутствия проблем при проверке соответствующих отчетов.