Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

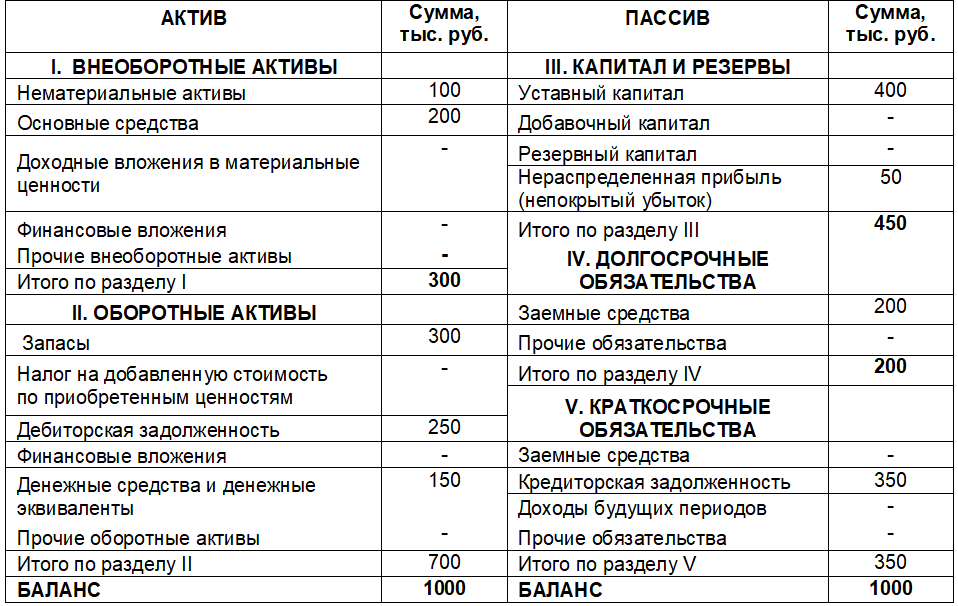

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Что такое баланс брутто

Баланс-брутто и баланс-нетто. В бухгалтерские балансы включают не только статьи, отражающие имущество и обязательства и собственность, но и регулирующие статьи, которые уточняют оценку отдельных статей активов и обязательств (пассивов). Бухгалтерский баланс, включающий регулирующие статьи, если они входят в подсчет итога баланса, называется балансом-брутто. Если исключить регулирующие статьи, не подсчитывать их в итоговой сумме баланса, то такой баланс покажет чистую стоимость имущества предприятия. Его называют балансом-нетто. [c.44]

Баланс-брутто — баланс, в валюту которого входят сальдо контрарных (регулирующих) счетов. [c.296]

Планом счетов бухгалтерского учета в банках Российской Федерации предусмотрено 25 разделов балансовых счетов и 10 разделов внебалансовых счетов. Балансовые счета состоят из счетов первого порядка и счетов второго порядка, детализирующих первые. Всего насчитывается 98 балансовых счетов первого порядка и 98 внебалансовых счетов. Обзор информации такого баланса затруднителен. Поэтому на основе отчетности об остатках на счетах банковского учета составляются статистические разработки — укрупненные балансы. Различают балансы-брутто, составляемые путем простой группировки отчетной информации, и балансы-нетто, в которых производится сальдирование остатков отдельных счетов для получения экономически значимой информации. [c.296]

Приведем примерную схему построения баланса-брутто коммерческого банка. [c.296]

Схема построения баланса-брутто российского банка [c.296]

Для использования баланса-брутто в качестве информационной базы его необходимо преобразовать в баланс-нетто путем исключения регулирующих статей повторного счета. [c.297]

На основе обобщающих показателей баланса-брутто и баланса-нетто могут составляться ряды динамики и ряды распределения и исчисляться статистические показатели, принятые для обработки таких рядов, как относительные величины структуры, динамики, средние уровни ряда, средние темпы роста и прироста. [c.298]

По способу очистки могут быть балансы-брутто и балансы-нетто. [c.28]

Баланс, в валюту которого непосредственно входят основные и регулирующие статьи, называется балансом-брутто баланс, в валюту которого регулятивы не включаются, называется балансом-нетто. Процесс перехода от баланса-брутто к баланс)-нетто, который являлся обязательным элементом прежних методик анализа финансового состояния предприятия, называется процессом очистки баланса от регулятивов. [c.286]

Первоначально под балансом-брутто понимался баланс с нераспределенной прибылью, а баланс с распределенной прибы- [c.286]

Если сальдо контрарного счета показывается со знаком плюс, то итог баланса увеличивается, и такой баланс называется баланс-брутто. [c.408]

Например, если наценка на товары, износ основных средств и т.д. показываются в активе со знаком минус, то речь идет о балансе-нетто, если в пассиве, то речь идет о балансе-брутто. [c.408]

Когда-то Н. А. Блатов писал, что если актив весь закрасить синим цветом, а пассив красным, то в балансе на синем поле будут красные полоски, а на красном — синие. Баланс-нетто правильнее отражает имущественное положение фирмы, а баланс-брутто — систему текущих отношений внутри фирмы. [c.408]

Наличие в балансе контрарных статей искусственно завышает его валюту. Такой баланс рассматривается как баланс-брутто. [c.80]

Итак, балансы-брутто подготавливаются и представляются в первоначальной (исторической) оценке отдельных активов. Поэтому в баланс вводятся регулирующие статьи, позволяющие оценить реальную (остаточную) стоимость таких активов на определенную отчетную дату. [c.80]

В настоящее время балансы-брутто в отечественной практике не применяются, используются балансы-нетто, т. е. без регулирующих статей. [c.81]

Баланс-брутто — это баланс, включающий в себя регулирующие статьи. [c.67]

Баланс-нетто — это баланс, из которого регулирующие статьи исключены. Исключение из баланса регулирующих статей называют его очисткой. Например, если торговая надбавка, износ основных средств и т. д. показываются в активе со знаком минус, то это означает баланс-нетто, если в пассиве, то речь идет о балансе-брутто. [c.67]

В настоящее время под балансом-брутто понимают баланс, в котором контрарные статьи отражены в общем порядке, без зачета противостоящих им объектов. На практике балансы-брутто не применяются. [c.671]

Баланс-брутто, баланс-нетто, шахматный оборотный баланс, средний баланс, уплотненный баланс [c.200]

Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др. [c.50]

БАЛАНС-БРУТТО — бухгалтерский баланс, содержащий, в отличие от баланса-нетто (см.), регулирующие статьи. В Б.-б. основные средства показаны в активе по первоначальной или восстановительной стоимости их приобретения, а сумма износа отражена отдельной статьей в пассиве товары в торговых розничных предприятиях числятся в активе по продажным ценам, а в пассиве им противостоит регулирующая статья, отражающая сумму торгового наложения (наценки) сырье и материалы оценены по плановой себестоимости, но эту оценку регулирует статья Отклонения фактической себестоимости материальных ценностей от их плановой себестоимости в пассиве значится общая сумма полученной прибыли, а в активе по статье Отвлеченные средства — ее часть, уже использованная на взносы в бюджет, отчисления в специальные фонды и т. д. Развернутое отражение в Б.-б. видов средств и их источников при помощи регулирующих статей позволяет получить дополнительные сведения, используемые при анализе финансового состояния предприятия. [c.82]

Прибыль по балансу (-брутто) 12507 [c.242]

Прибыль по балансу (брутто-прибыль) [c.262]

Как учетные (относящиеся к балансу) эти термины были введены крупнейшим теоретиком в области балансоведения, представителем немецкой школы бухгалтерского учета Э. Шмаленба-хом (1873—1955). В научной литературе их трактовки различаются. Так, один из знаменитых русских бухгалтеров-теоретиков Н.А. Блатов считал, что эти понятия имеют не абсолютное, а относительное значение из двух балансов, один из которых получен путем упрощения или обобщения другого, тот баланс, который был взят за основу, будет балансом-брутто, а тот, который получился в результате упрощения или обобщения, будет балансом-нетто [Блатов, 1930, с. 33]. [c.238]

Инвентарные Книжные (ёнеральные Единичные Сводные (консолидируемые) Основная Неосновная Самостоятельные Отдельные Баланс-брутто Баланс-нетто [c.284]

Различают баланс-брутто и баланс-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений и др. В настоящее время в организациях используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетго. [c.29]

Смотреть страницы где упоминается термин Баланс-брутто

Что такое баланс брутто

Баланс брутто и нетто

Для установок с использованием ВЭР структура баланса представляется как расход энергии в течение рабочего периода за вычетом отпуска вторичной энергии (баланс нетто) и без учета использования ВЭР (баланс брутто). Пример составления такого баланса приведен в табл. 10.1, из которой видно, что отпуск тепловой энергии за счет ВЭР составил 9 %. Это привело к снижению расхода первичных энергоресурсов и к увеличению конечной энергии с 20,1 до 22,1 %. Необходимость определения структуры баланса брутто и нетто обусловлена двойственным характером энерготехнологической установки, которая выступает одновременно в качестве технологической и в качестве энергетической установки. Отпуск ВЭР не влияет на расход энергии установкой, что характеризуется балансом брутто. Баланс нетто показывает, насколько снизились потери в установке в результате использования ВЭР. На расход энергии брутто большое влияние оказывает степень использования ВЭР внутри установки (для нагрева воздуха, идущего на горение), температура горячих технологических продуктов, поступающих от других установок. Тепловая энергия, образующаяся [c.132]

По очистке статей различают бухгалтерские балансы брутто и нетто. [c.57]

Баланс-брутто и баланс-нетто. В бухгалтерские балансы включают не только статьи, отражающие имущество и обязательства и собственность, но и регулирующие статьи, которые уточняют оценку отдельных статей активов и обязательств (пассивов). Бухгалтерский баланс, включающий регулирующие статьи, если они входят в подсчет итога баланса, называется балансом-брутто. Если исключить регулирующие статьи, не подсчитывать их в итоговой сумме баланса, то такой баланс покажет чистую стоимость имущества предприятия. Его называют балансом-нетто. [c.44]

На основе обобщающих показателей баланса-брутто и баланса-нетто могут составляться ряды динамики и ряды распределения и исчисляться статистические показатели, принятые для обработки таких рядов, как относительные величины структуры, динамики, средние уровни ряда, средние темпы роста и прироста. [c.298]

По способу очистки могут быть балансы-брутто и балансы-нетто. [c.28]

На практике более распространенной является классификация балансов на брутто и нетто в зависимости от наличия в них регулирующих статей, или регулятивов, к некоторым основным, балансовым статьям. Под регулятивом понимают контрарную статью, уточняющую оценку актива, характеризуемую основной статьей. Напомним, что контрарным называется счет бухгалтерского учета (синонимы счет регулирующий, регулятив), с помощью которого может быть получена дополнительная стоимостная характеристика некоторого объекта учета. Подобный счет может использоваться двояко (а) самостоятельно отражать в балансе как регулятив к основному счету (б) уточнять оценку объекта, отраженную по основному счету именно уточненная оценка и приводится в балансе. Контрарный счет, имеющий дебетовое сальдо, называется контрпассивным (обычно уточняет основной счет, приводимый в пассиве баланса). Контрарный счет, имеющий кредитовое сальдо, называется контрактивным (обычно уточняет основной счет, приводимый в активе баланса). [c.238]

По способу оценки и отражения объектов бухгалтерского учета различают балансы-брутто и балансы-нетто. [c.343]

В чем состоят отличия между балансом-брутто и балансом-нетто и какие из них применяются в российской практике учета [c.23]

Статья баланса Оценка Брутто и нетто потоков наличности [c.326]

Планом счетов бухгалтерского учета в банках Российской Федерации предусмотрено 25 разделов балансовых счетов и 10 разделов внебалансовых счетов. Балансовые счета состоят из счетов первого порядка и счетов второго порядка, детализирующих первые. Всего насчитывается 98 балансовых счетов первого порядка и 98 внебалансовых счетов. Обзор информации такого баланса затруднителен. Поэтому на основе отчетности об остатках на счетах банковского учета составляются статистические разработки — укрупненные балансы. Различают балансы-брутто, составляемые путем простой группировки отчетной информации, и балансы-нетто, в которых производится сальдирование остатков отдельных счетов для получения экономически значимой информации. [c.296]

Баланс, в валюту которого непосредственно входят основные и регулирующие статьи, называется балансом-брутто баланс, в валюту которого регулятивы не включаются, называется балансом-нетто. Процесс перехода от баланса-брутто к баланс)-нетто, который являлся обязательным элементом прежних методик анализа финансового состояния предприятия, называется процессом очистки баланса от регулятивов. [c.286]

Например, если наценка на товары, износ основных средств и т.д. показываются в активе со знаком минус, то речь идет о балансе-нетто, если в пассиве, то речь идет о балансе-брутто. [c.408]

Баланс-нетто — это баланс, из которого регулирующие статьи исключены. Исключение из баланса регулирующих статей называют его очисткой. Например, если торговая надбавка, износ основных средств и т. д. показываются в активе со знаком минус, то это означает баланс-нетто, если в пассиве, то речь идет о балансе-брутто. [c.67]

БАЛАНС-БРУТТО — бухгалтерский баланс, содержащий, в отличие от баланса-нетто (см.), регулирующие статьи. В Б.-б. основные средства показаны в активе по первоначальной или восстановительной стоимости их приобретения, а сумма износа отражена отдельной статьей в пассиве товары в торговых розничных предприятиях числятся в активе по продажным ценам, а в пассиве им противостоит регулирующая статья, отражающая сумму торгового наложения (наценки) сырье и материалы оценены по плановой себестоимости, но эту оценку регулирует статья Отклонения фактической себестоимости материальных ценностей от их плановой себестоимости в пассиве значится общая сумма полученной прибыли, а в активе по статье Отвлеченные средства — ее часть, уже использованная на взносы в бюджет, отчисления в специальные фонды и т. д. Развернутое отражение в Б.-б. видов средств и их источников при помощи регулирующих статей позволяет получить дополнительные сведения, используемые при анализе финансового состояния предприятия. [c.82]

До 1992 г. в российской учетной практике бухгалтерский баланс строился по принципу баланс-брутто. Начиная с 1992 г. он был переориентирован на баланс-нетто, в котором отражались как основные, так и регулирующие статьи. Однако в балансе эти статьи показывались справочно, не влияя на его валюту и располагаясь на одной и той же его стороне (по месту нахождения основной статьи). В валюту баланса включали только очищенные показатели, рассчитанные по остаточной величине. Начиная с 1996 г. в российской учетной практике уже действует форма баланса-нет-то, исключающая наличие контрарных статей. Объекты в современном российском балансе отражаются без справочных данных, только по остаточной стоимости. [c.344]

Эти и другие регулирующие статьи вели к двойному счету средств и завышали общий итог баланса. Для того, чтобы приступить к анализу, приходилось отчетный баланс-брутто преобразовывать в баланс-нетто, устраняя все регулирующие статьи и получая тем самым как чистую стоимость имущества и долговых прав предприятия, так и его реальные долго- [c.299]

Запасы не должны пополняться, если в этом нет производственной необходимости. В рассматриваемой системе формирование запасов должно производиться на период синхронизации. По предметам зависимого спроса потребность может быть определена исходя из производственной программы, спецификации на изделие и структурной схемы сборки. На каждом уровне детализации схемы сборки при определении спроса составляется баланс брутто-спроса и наличных запасов. Непокрытые нетто-потребно-сти объединяются в партии и вносятся в план закупок. Уточнение плана закупок на короткие сроки в соответствии с требованиями производства и условиями выполнения осуществляемых заказов, а также контроль деятельности поставщиков производится на этапе оперативного управления поставками. При этом решаются три взаимосвязанные задачи разработка детализированного графика поставок, установление размера закупаемой партии, определение формы и метода оперативного учета поставок. [c.354]

Большое значение в анализе структуры пассива имеет определение размера привлеченных и заемных средств. При этом необходимо различать средства-брутто и средства-нетто. Для расчета привлеченных и заемных средств брутто необходима группировке статей баланса для вычисления базового показателя. [c.60]

Здесь имеется выбор вариантов построения по валовому обороту (БЭО-брутто), в приростной форме (БЭО-нетто), в интегрированной форме (БЭО-инт.). Принцип по валовому обороту обязывает показать все ресурсы полностью — имущество на начало и на конец года в полном объеме, выпуск продукции, промежуточное потребление, все полученные и возвращенные кредитные ресурсы, начисленный и зачтенный НДС. В БЭО-нетто ограничиваются показом прироста имущества за отчетный год, величиной дохода предприятия вместо объема выпуска продукции, приростами (уменьшениями) кредитных ресурсов. БЭО в интегрированной форме содержит имущество на начало и на конец года в полном объеме, что демонстрирует идентичность БЭО и бухгалтерского баланса, но движение, обороты за отчетный год показываются также, как в приростном БЭО без промежуточного потребления (только движение доходов), без получения и возврата кредитных ресурсов (только их приросты или уменьшение), без полного начисления НДС — только НДС, рассчитанный к уплате в бюджет, т.е. с зачетом по приобретенным материальным ценностям. [c.126]

На основе данных бухгалтерского учета можно построить три варианта баланса по валовому обороту (БЭО-брутто), в приростной форме (БЭО-нетто) и по интегрированной схеме (БЭО-интегрированный). Принцип по валовому обороту обязывает показать все ресурсы полностью — имущество на начало и на конец года в полном объеме, выпуск продукции, промежуточное потребление, все полученные и возвращенные кредитные ресурсы, начисленный и зачтенный НДС, все полученные доходы со стороны в порядке первичного и вторичного распределения, все начисления доходов к выплатам. В БЭО-нетто ограничиваются показом прироста имущества за отчетный период, величиной добавленной стоимости, вместо выпуска продукции, величиной прироста кредитных ресурсов за этот периода, величиной сальдо доходов от собственности начисления доходов к выплатам в порядке первичного распределения показываются полностью в любом варианте БЭО по вторичному распределению может показываться только сальдо, которое формируется всегда со знаком минус для предприятия. [c.259]

Следовательно, банк не занимается созданием привлекательных конкурентоспособных продуктов и работает по принципу естественной урожайности дешевые ресурсы обеспечивают относительно высокую прибыльность, а проблемы по управлению ликвидностью решаются с помощью высоких кассовых остатков в активе. Привлеченные средства-нетто или потенциальные доходные активы (о2 + О4 + О8 — а 19) в составе валюты баланса в периоде tj составляли 50,0%, а в периоде t2 — 38,%. Рост отвлеченных из производительного оборота средств (а 19) в составе привлеченных средств-брутто за сравниваемые периоды — 21,5 млрд. руб. или 153,11% при общем росте привлеченных средств на 107,3%. [c.555]

Определяются энергоресурсы предприятия. Рассчитывается рабочая мощность генерирующих установок и составляются балансы мощности по предприятию. Рабочая мощность установки брутто P6 L6 равна сумме эксплуатационных мощностей всех ее агрегатов. Рабочая мощность установки нетто Р «б равна рабочей мощности брутто за вычетом мощности агрегатов, находящихся в ремонте, т. е. сумме эксплуатационных мощностей всех агрегатов, находящихся в данный момент в состоянии готовности к работе [c.336]

В сальдовом отчетном балансе остатки НМА, как и основных средств, включаются по полной первоначальной или брутто-стоимости, однако справочно показывается также амортизация на остаток НМА и их остаточная, т. е. нетто-стоимость, рассчитанная как соответствующая разность. Но в итог или, как еще говорят, в валюту последние не входят, поскольку являются только расшифровкой остатка НМА по полной стоимости, что специально оговорено в самой форме отчетного баланса. [c.300]

В последующие годы методология составления отчетности в нашей стране неоднократно менялась. Вероятно, одним из самых дискуссионных был вопрос о целесообразности составления баланса в оценке брутто или оценке нетто. В соответствии с Положением о бухгалтерских отчетах и балансах, утвержденным 29 июля 1936 г., основные средства отражались в балансе по их остаточной стоимости, а амортизированная часть первоначальной стоимости показывалась за балансом. Тем не менее схема баланса не отвечала требованиям его аналитического использования, поэтому для аналитической обработки баланса Указаниями по заполнению форм годового бухгалтерского отчета рекомендовалось заполнять специальные формы его разложения. [c.77]

Различают баланс-брутто и баланс-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений и др. В настоящее время в организациях используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетго. [c.29]

Как учетные (в частности, относящиеся к балансу) эти термины были введены крупнейшим теоретиком в области балансоведения представителем немецкой школы бухгалтерского учета Э. Шмаленбахом (1873-1955). В научной литературе их трактовки различаются. Так, один из знаменитых русских бухгалтеров-теоретиков НАБлатов считал, что эти понятия «имеют не абсолютное, а относительное значение из двух балансов, один из которых получен путем упрощения или обобщения другого, тот баланс, который был взят за основу, будет балансом-брутто, а тот, который получился в результате упрощения или обобщения, будет бапансом-нетто» [2, с. 33]. На практике более распространенной является классификация балансов на брутто и нетто в зависимости от наличия в них регулирующих статей, или регулятивов, к некоторым основным балансовым статьям. Под регулятивом понимают контрарную статью, уточняющую оценку актива, характеризуемую основной статьей. [c.184]

Собственные средства-брутто являются ресурсом доходных активных операций банка лишь потенциально, так как часть их отвлекается (иммобилизуется) в статьи по активу баланса. Реальным источником доходных активных операций являются собственные средства-нетто, величина которых представляет собой разность между суммой собственных средств-брутто и суммой их [c.553]

Различают баланс-брутто (ит. brutto — грубый) и баланс-нетто (ит. netto — чистый). Баланс-нетто, в частности, содержит данные о сальдо амортизируемого имущества, используемого в качестве средств труда, в оценке не по первоначальной, а по остаточной стоимости (за вычетом накопленной суммы амортизации). [c.83]

Баланс коммерческого банка, содержащий ряд регулирующ статей, называют балансом-брутто (Бб). Регулирующими назъи ют статьи, суммы по которым при определении фактической (и, остаточной) стоимости средств вычитаются из суммы другой i тъи. Баланс-брутто не отражает реальной суммы финансовых ресэ сов, находящихся в распоряжении банка. В связи с этим прежде ч использовать баланс-брутто в качестве информационной базы д экономического анализа, его необходимо превратить в баланс-ш то (Бн). Для определения финансовых ресурсов, находящих в распоряжении коммерческого банка, следует из итога баланса-бр то (ИВб) исключить регулирующие статьи и статьи повторно счета. При этом итог баланса-нетто (ИБн) должен быть равен су ме финансовых ресурсов (ФР), находящихся в распоряжении ба ка ИБн = ФР. Данный расчет представлен в табл. 1.2. [c.26]

В последующие годы методология составления отчетности в нашей стране неоднократно менялась. Вероятно, одним из самых дискуссионных был вопрос о целесообразности составления баланса в оценке брутто ил 1 в оценке нетто. В соответствии с Положением о бухгалтерских отчетах и балансах, утвержденным 29 июля 1936 г., основные средства отражались в балансе по их остаточной стоимости, а амортизованная часть первоначальной стоимости показывалась за балансом. Тем не менее считалось, что схема баланса не отвечала требованиям его аналитическо- [c.246]

НЕТТО (итал. netto — чистый)—термин, широко распространенный в торговой, финансово-банковской и страховой практике. Применительно к товару означает его чистый вес без упаковки (вес-нетто), к цене — чистую цену после вычета скидок с базисной цены (цена-нетто), к бухгалтерскому балансу — баланс без регулирующих статей (баланс-нетто)v к доходу — чистый доход за вычетом всех расходов (доход-нетто), к страхованию — ставку страховых платежей без надбавки, устанавливаемой для покрытия расходов по организации страхования, и т. д. Противоположным по значению термином является брутто (см.). [c.114]