Сущность банковских переводов.

Что такое банковский перевод?

Банковский перевод – это безналичная форма оплаты за услуги. Заключается в осуществлении платежа одной стороной (Плательщиком) другой стороне (Получателю). Перевод осуществляется посредством факсимильной, телеграфной или электронной связью. Последний метод, является наиболее оптимальным и более защищенным в настоящее время. Суть электронной связи заключается в электронном шифровании деталей платежа.

Что такое реквизиты банковских переводов

Каждый клиент Банка имеет свои уникальные данные, присваемые Автоматизированной Банковской Системой и называются реквизитами клиента. Кроме этого, сам Банк при регистрации в Центральном Банке РФ получает личные идентификационные данные, которые также называются реквизитами Банка. Для того, чтобы отправить Банковский перевод Плательщик составляет платежное поручение.

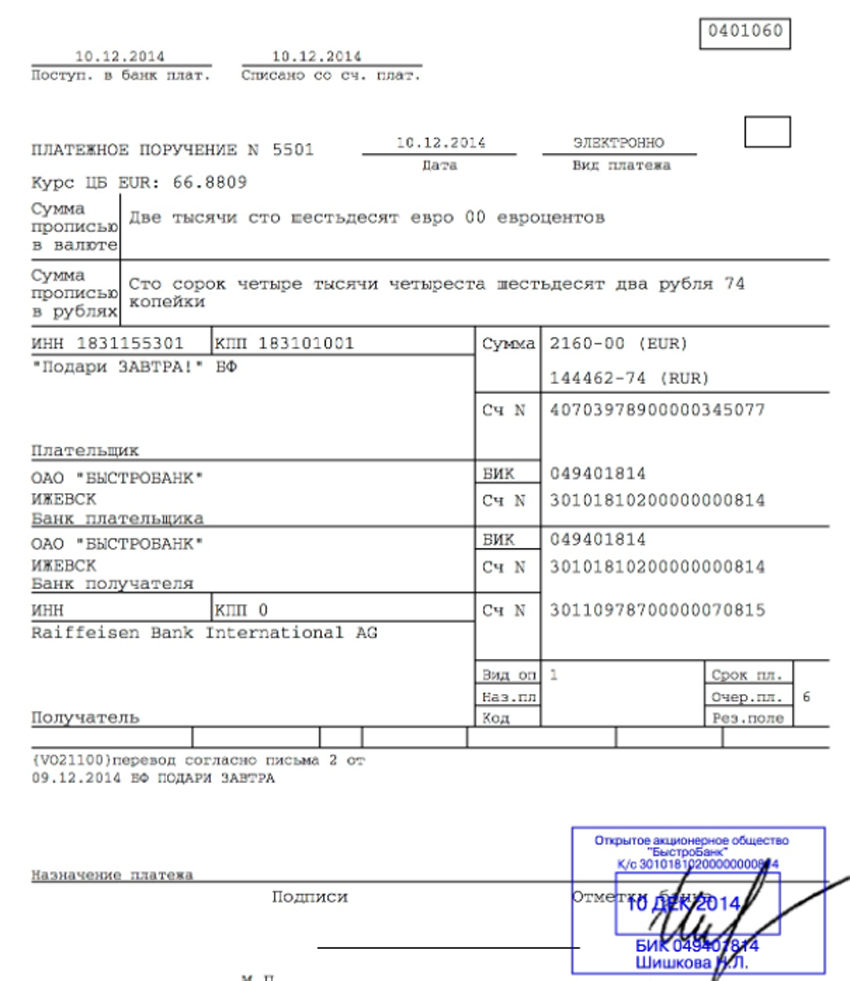

Это расчетный документ, позволяющий владельцу счета (плательщику) давать распоряжение Банку на перевод безналичных денежных средств в пользу клиента другого Банка (Получателю). Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию. В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.

Обязательными реквизитами к заполнению являются:

для Банка:

Следует отметить, что при при неполном или неверном указании какого-нибудь реквизита, Банк оставляет за собой право не исполнять платеж до правильного указания деталей платежа.

Межбанковские переводы и корреспондентский счет.

Межбанковским переводом является безналичный перевод денежных средств между Банками на территории одного государства. Для их осуществления Банки открывают корреспондентские счета в ЦБРФ. Корреспондентский счет – это открытый счет в ЦБРФ, в котором отражаются все производимые расчеты между Банком по поручению и от имени другого Банка, основанием является корреспондентский договор. Есть два вида корреспондентского счета:

— ностро — счет Банка в ЦБРФ

— лоро – счет ЦБРФ в Банке

Счет ностро по своему определению является счетом лоро у Банка-корреспондента и наоборот.

Межбанковский перевод проходит довольно долгий процесс обработки. Для наглядности приведу пример:

Владелец счета предоставляет платежное поручение к исполнению Банку «А», получателем является владелец счета в Банке «Б». В этот же день Банком «А» списывается сумма к оплате со счета владельца и через транзитный счет отправляется на корреспондентский счет в ЦБРФ.

Там платеж проверяется и обрабатывается на полное соответствие платежа требованиям ЦБРФ. Далее платеж отправляется на транзитный счет Банка получателя, он идентифицирует платеж на соответствие указанных счетов и наименования получателя и зачисляет платеж.

При этом, если имеются ошибки в наименовании и в № расчетного счета и получателя возвращает Банку-отправителю на внесение изменений и дополнений. Банк не несет ответственности за содержание платежного поручения. Как было сказано выше, оно является обязательным к исполнению, и инициирующим является владелец счета.

Как узнать о поступлении банковского перевода на счет адресата?

Как только документ перевода в банке перешел в статус исполнен, его отменить уже нельзя. Платеж уходит на другой счет с очередным банковским рейсом. Время исполнения рублевых переводов по РФ — 3 рабочих дня.

Иногда нужно понять, пришли ли деньги получателю? Сделать это можно только одним способом — подождать 3 рабочих дня попросить самого адресата подтвердить факт получения. Звонить в банк получателя бесполезно, там вам никакой информации не предоставят.

Банку запрещено разглашать транзакции по счету своих клиентам сторонним людям. Если перевод потерялся, то нужно записать номер платежного поручения, дату, сумму и обратиться в отделение вашего банка. Там нужно написать заявление на розыск

Более подробно: Как найти потерявшийся перевод?

Межфилиальные переводы

Межфилиальный перевод означает безналичный перевод средств из одного филиала Банка в другой. При этом, перевод также минует корреспондентский счет. В отличие от межбанковского перевода он отличается быстротой, потому как используются внутренние филиальные счета. Для совершения этих платежей Банки используют внутренние счета обязательств отправляющего филиала Банка и счета к оплате получающего филиала Банка.

Допустим вы отправили межфилиальный перевод. Согласно платежного поручения отправителя, Банк списывает сумму к отправке со счета отправителя на счет обязательств этого же филиала Банка. Далее, с этого счета перевод отправляется на внутренний счет к оплате другого филиала Банка. Последний, со счета к оплате зачисляет перевод на счет получателя.

Переводы внутри банка — особенности и реквизиты

Когда плательщик и получатель имеют расчетные счета в одном филиале Банка, то время зачисления средств происходит моментально. В этом случае средства поступают напрямую со счета плательщика на счет получателя, минуя корреспондентский счет, то есть платеж проходит по дебету счета плательщика и отражается по кредиту счета-получателя.

Это порядок совершения платежей регламентирует Закон ЦБРФ «О Банках и банковской деятельности». Однако, при СССР все платежи проходили через корреспондентский счет открытый в ЦБРФ и велись для учета движения наличности. В данное же время банковская система изменилась, изменилась и автоматизация, которая позволяет отслеживать все платежи, проходящие вне корреспондентского счета.

Что такое банковский перевод

Определение банковского перевода

Под банковским переводом подразумевается вид безналичного расчета, при котором одна сторона (банк-эмитент) берет на себя обязанность по просьбе и за определенное вознаграждение со стороны перевододателя перечислить определенную сумму конкретному лицу (переводополучателю).

Кто может переводить деньги в банке

Как происходит перевод

Любой, кто открывает р/с получает соответствующие реквизиты. Они индивидуальны в каждом случае и не могут повторяться. Не реально встретить двух клиентов с идентичными номерами счетов, что строго контролируется автоматизированной банковской системой (АБС).

Чтобы переслать деньги, необходимо отправителю составить платежный документ. Это обязательный инструмент при безналичной форме расчетов. Таким образом клиенты инструктируют банк по поводу предстоящей транзакции. Можно распечатать платежное поручение на бумажном носителе или сформировать в электронном формате, воспользовавшись онлайн-банкингом, мобильным приложением или специальной системой для юридических лиц.

Содержание платежного поручения:

На основании такого документа деньги списывают со счета отправителя и перечисляют на счет получателя. Последний может быть открыт в той же или другой финансовой организации, либо за пределами РФ. Уполномоченный банк принимает платежку и исполняет свои обязательства безоговорочно, при условии наличия на р/с клиента достаточной суммы.

Внутрибанковский перевод

Если счета платящей и получающей стороны находятся в одном банке, то зачисление денег происходит мгновенно. Средства списываются и напрямую направляются адресату в обход корреспондентского счета. Такая операция у отправителя отображается в дебете, а у получателя – в кредите.

Не менее быстро проходит трансферт между разными филиалами одного банковского учреждения. Здесь также не задействуется перевалочный счет от ЦБРФ.

Перевод в другой банк

Перевод денежных средств стороннему банку, но находящемуся на территории РФ, называют межбанковским трансфером. Здесь используется корреспондентский счет, зарегистрированный в Центробанке.

К/C может быть двух видов:

Пример межбанковского перевода:

Банк-эмитент не несет ответственности за ошибки, допущенные при формировании платежного поручения. Поскольку он ответственен только за исполнение поручения, данного клиентом А.

Обычно международный перевод занимает до 3 рабочих дней.

Межгосударственные переводы

Большинство переводов международного масштаба осуществляются не напрямую. Им приходится кочевать по длинной цепочке из банков, в которых открыты взаимодействующие между собой корсчета. Контроль за подобным передвижением ведется автоматизированной системой СВИФТ. Она передает сведения о совершенной транзакции и отвечает за ее безопасность и быстроту проведения. Чем больше банков участвуют в сделке, тем дороже придется заплатить за банковский перевод.

Отрицательные стороны SWIFT-системы:

Банковские переводы через платежную систему СВИФТ производятся по следующим данным:

На основании этих сведений оператором составляется ордер, который предъявляют в кассу для проведения перевода. После завершения операции клиенту выдают чек с номером.

Алгоритм межгосударственной банковской операции:

Обычно международный перевод занимает до 5 рабочих дней.

СВИФТ-систему задействуют и при внутригосударственных трансферах. Таким способом рассчитываются между собой юридические и частные лица.

Как узнать об успешном переводе денег

Зачисление денег путем банковского перевода происходит в течение 3 рабочих дней. Как только платежка переходит в статус «Исполнено», вернуть отправленные средства нельзя. Узнать, дошли или нет деньги по назначению, можно только у владельца принимающего счета. Банки-получатели не уполномочены уведомлять сторонних клиентов о поступлениях на счета, за исключением лиц, на имя которых они открыты. Поэтому бессмысленно звонить в банк контрагента и пытаться узнать информацию о поступлении средств.

Если получатель утверждает, что деньги не пришли на р/с, то можно потребовать провести банковскую проверку. Надо отправителю лично посетить свой банк и подать заявление на розыск потери. В нем обозначают номер платежного документа, дату совершенной операции, и на какую сумму.

К розыскным мероприятиям рациональнее приступать не ранее истечения 3 дней с момента отправки банковского перевода. Часто деньги благополучно возвращаются отправителю, что связано с ошибочно составленной платежкой (указаны не те реквизиты банка-получателя или контрагента).

Получая заработную плату, пенсию, прочие доходы на счет в банке, распоряжаться своими деньгами можно, не обналичивая, оплачивая услуги, перечисляя определенную сумму физическим, юридическим лицам.

Содержание

Поговорим подробнее о специфике платежей банковским переводом. Остановимся на нюансах международных и внутрибанковских расчетных операций.

Что такое перевод в банке простыми словами

Перечисление денежных средств имеет особое значение в платежной системе, может осуществляться путем банковских операций по поручению физических, юридических лиц:

Обыкновенным людям не всегда понятно как списываются деньги с депозита отправителя с последующим зачислением другому человеку или юрлицу, что нужно для безналичных расчетов.

Платежные системы отличаются:

Перечислить деньги можно:

Все большую популярность набирает пользование кредитными, зарплатными картами.

Автоматизированная система позволяет проверять уникальность присваиваемых при открытии счета реквизитов. Поэтому номера не повторяются.

Платежное поручение – это распоряжение банку на отправку денег с счета плательщика на счет другого лица.

Образец

Требования для осуществления банковских переводов по платежам могут отличаться.

Для осуществления безналичного расчета формируется платежное поручение заполнением:

Проще говоря, при наличии достаточной суммы, не обналичивая денежную массу, можно:

Банковские переводы по платежкам

Чтобы банковским (bank) переводом перечислить получателю средства, нужно документально при составлении платежки уточнить:

В отдельных ситуациях для проведения банковского перевода нужно предъявить документ, удостоверяющий личность.

Примечание

Платежные поручения, заполненные от руки, должны быть читаемы.

Не допускается исправлять неверно указанные данные:

Если допущена описка, другая ошибка, необходимо переписать документ заново.

При формировании электронного платежного документа, организация, откуда должна быть отправлена определенная сумма, вернет его без исполнения для устранения неточностей.

Внутрибанковский перевод

Адресат получения и лицо, перечисляющее денежные средства могут быть клиентами одной финансовой организации.

Такие перечисления со снятием денег и отображением расходной величины в «Дебете» проводятся практически мгновенно и называются внутрибанковский перевод.

У получателя фиксируется зачисление как «Кредит» и размер остатка увеличивается.

Межбанковский перевод и корсчет

Одной из востребованных услуг можно назвать осуществление платежей по безналичному перечислению между разными банками внутри одного государства.

Такие операции называются межбанковскими переводом и имеют свои особенности.

Центробанком России для отслеживания денежных потоков создан корреспондентский счет, где платежи фиксируются и проверяются автоматически:

Примечание

Счет НОСТРО одного банка является ЛОРО для корреспондента и наоборот.

Открываться они могут не только взаимно, но и только одной из сторон.

Для наглядности технологию транзакции денег между разными кредитными учреждениями, покажем на примере.

Примечание

На обработку данных с последующим зачислением средств при осуществлении безналичных переводов между разными банками, уходит до 3 дней.

Если указанный отправителем клиент не найден, деньги возвращают на корсчет Центробанка, затем лицу, оформившему поручение.

Международный банковский перевод

Созданная система SWIFT позволяет без проблем отправлять свои средства в зарубежные банки.

Международный банковский перевод осуществляются по аналогу процедуры перечислений между финансовыми организациями на территории РФ, то есть через корреспондентские счета.

Чтобы оплатить лечение или обучение за границей, переслать деньги родственникам, забронировать гостиницу, экскурсионный тур, достаточно иметь достаточную сумму на депозите.

Предлагаемые услуги посредниками обойдутся дороже, чем действовать через банк, поскольку комиссионные сборы значительно выше.

Информация о транзакциях, обозначенных отправителем в платежке, передается поддерживаемым SWIFT сообщением по типу МТ103.

Полезно знать

Валютные операции контролируются. Отправляя деньги за границу, банк попросит предъявить документы, подтверждающие родственные связи с получателем.

Установлены ограничения размера перечислений за сутки.

Превышение лимитов допускается, если есть справки, удостоверяющие легальность происхождения доходов.

Как узнать о поступлении денег на счет

Нужно учесть, что узнать о зачислении денег можно лишь непосредственно у адресата, кому отправлялись средств. Нужно помнить, зачисление проходит в течении трех суток.

Банк такой информации не предоставляет даже физическому (юридическому) лицу, давшему распоряжение о перечислении.

Подведем итоги

Современные платежные системы позволяют совершать крупные покупки, оплачивать сделки или услуги, не рискуя, нося с собой крупные суммы.

Перечислить за достаточно короткий временной период средства получателю, независимо от того, где у него есть счет – за пределами города, страны, можно, пользуясь сервисными услугами банка.

Банковский перевод

Банковский перевод – это последовательность операций, при которой владелец банковского счета (юридическое или физическое лицо) дает указание своему банку перевести некоторую сумму со своего счета на счет другого лица, получателя.

Согласно инструкции о банковском переводе, утвержденной Постановлением правления Национального Банка Республики Беларусь №66 от 29 марта 2001 года. Банковский перевод это – совокупность действий, начинающихся с выдачи инициатором платежа указания обслуживающему его банку перевести определенную сумму денежных средств на счет получателя платежа, бенефициара.

Такое указание чаще всего имеет форму платежного поручения, в котором указываются: наименование, банковские реквизиты плательщика, наименование банка получателя платежа, реквизиты этого банка, наименование и реквизиты самого получателя. Банковский перевод возмездная операция, оплачиваемая инициатором перевода. Банковский перевод завершается акцептом банка-получателя, т.е. подтверждением совершения операции.

Как правило, оплачивает совершение банковского перевода сам плательщик. Банки Беларуси взимают за это от 1 до 3 процентов от суммы платежей, согласно заключенных договоров.

Виды переводов

Выделяют внутренние и международные банковские переводы:

Международные банковские переводы делятся на:

Прочие банковские переводы производятся между резидентами одного государства и уполномоченными банками.

Банковские переводы не связанные с предпринимательской деятельностью, с участием физических лиц, называются частными.

Необходимым условием для проведения банковского перевода является знание точных банковских реквизитов плательщика и получателя, а также банков осуществляющих операцию.

Для юридических лиц обязательными реквизитами для проведения перевода считаются: правильные названия юрлиц, их учетные номера налогоплательщиков, номера расчетных счетов, наименования банков, производящих операцию, коды банков, их расчетные счета и местонахождение (адреса).

Для физических лиц обязательные реквизиты заменяются паспортными данными.

Для всех плательщиков обязательным является указание назначения платежа. Например, оплата за товар, погашение кредита, уплата штрафа. При расчетах с бюджетом указывается еще и код платежа.

Инициатором банковского перевода может быть получатель денежных средств, в этих случаях перевод регулируется платежным требованием.

Такая операция может быть акцептной или безакцепной.

Акцепт – это предварительное согласие плательщика на перевод денежных средств с его счета получателю по требованию последнего. Безакцепный, бесспорный способ списания денежных средств применяется по решению уполномоченных государственных органов, постановлениям хозяйственных судов, в случаях наложения административного взыскания и др.

Практически все денежные расчеты между юридическими лицами в Республике Беларусь производятся посредством банковских переводов. Использование наличных во взаимоотношениях между организациями ограничено по суммам и назначению, регламентируется множеством постановлений.

Денежный перевод отличатся от банковского тем, что при его проведении может использоваться не только банковская, но и почтовая система, не требуется наличие счета в банке. Потому денежные переводы чаще используются физическими лицами.

Денежные переводы могут быть внутренними и международными.

Денежные платежи также являются возмездными. Суммы вознаграждения отличаются. В почтовых отделениях, например многие переводы бесплатны для отправителя. В целом дороже обходятся денежные переводы между физлицами: от 0,5 до 2% в зависимости от суммы, внутри республики, до 8% за международные переводы.

Такие распространенные платежи как оплата услуг ЖКХ, кредитов, штрафов, обучения и др. производится гражданами Беларуси с помощью денежных переводов, через почтовую систему и банки. Сделать это другим способом, например внесением денег в кассу каждого получателя, было бы затруднительно.

В развитии безналичных платежей в настоящий момент заинтересованы как банки, так и государство. Это позволяет полнее контролировать финансовые потоки. Выгода государства состоит также в уменьшении объема наличной денежной массы. Банки же оказываются менее ограничены в объеме доступных денежных средств.

Банковский перевод

Безналичные банковские переводы представляют собой не что иное, как систему электронных уведомлений о совершении операций списания со счета банка отправителя и зачислении на счет банка получателя указанных размеров денежных средств. Основное отличие банковских переводов между собой состоит в их территориальности и скорости оборота денежных средств.

Система банковских переводов

Наиболее распространенной на сегодняшний день системой банковских переводов считается S.W.I.F.T.. По этому каналу любые перечисления денежных средств, в том числе и международные банковские переводы, осуществляются между всеми государствами.

Параллельно со S.W.I.F.T существует еще несколько систем. Они различаются между собой по типу валюты расчетов и географии действия.

Скорость совершения перевода денежных средств – это всего лишь тот срок, который необходим для совершения операций по отправке между банками уведомлений о совершении платежа. При этом происходит списание номинала денежных средств со счета банка отправителя и зачисление на счет банка получателя.

Сколько идет банковский перевод

Если понимать этот вопрос буквально и также буквально отвечать на него, правильным ответом будет одно емкое слово – мгновенно. По иному, скорость банковского перевода, в том понимании, как это интересует потребителей, зависит от скорости обработки информации в конкретном банковском учреждении.

В системе электронных платежей, например, существующих в Сети Интернет, деньги перечисляются буквально в доли секунды, и скорость перевода зависит от скорости ввода оператором исходных данных о получателе средств.

В системе отношений между банками скорость банковского перевода зависит от несколько других процессов, а точнее от времени и качества работы так называемых процессинговых центров, но о них мы поговорим более подробно в другой статье.

Как совершается банковский перевод

Наиболее распространенным способом совершения банковского перевода считается списание денег со счета отправителя и зачисление их на указанный им счет получателя. Второй, не менее распространенный способ перевода денег, состоит во внесении наличных средств отправителем непосредственно в банковское учреждение, откуда выполняется перевод, и получении тоже наличных средств получателем по месту назначения. Такие операции выполняются по заявлению на банковский перевод, которое заполняет отправитель денег.

За совершение операций по обработке платежей финансовые учреждения устанавливают комиссию за банковский перевод. Это небольшой процент от перечисляемой денежной суммы, который идет на обеспечение расходов банка по операции.

На величину комиссии часто влияет срочность совершения банковского перевода и ставка, принятая в конкретной системе электронных платежей.