Сплиты и байбеки. Что это такое. Как на этом зарабатывают инвесторы?

Здравствуйте, вы находитесь на канале посвященный инвестициям и приумножению личных сбережений.

Поговорим сегодня о байбеках и спитах в акциях об этой теме очень мало видео и информации в интернете. Поэтому советую подписаться на канал чтобы не пропускать новые видео.

Бай-бэк (в переводе с английского будет — обратный выкуп) — или же проще говоря — компания выкупает собственные акции с рынка, тем самым увеличивая вашу долю собственности у компании.

— В большинстве случаев выкуп акций компанией считается показателем избытка наличных средств у компании, однако нередко является вынужденной мерой, направленной против падения рыночной стоимости компании. В результате этой операции увеличивается чистая прибыль на акцию или мультиплипликатор EPS, увеличение этого показателя влечет за собой рост доверия к фирме среди инвесторов и позитивно сказывается на курсовых показателях. Обратный выкуп акций позволяет избежать размытия капитала предприятия вследствие эмиссии новых ценных бумаг.

теперь давайте расскажу для чего же всё-таки компании выкупают собственные акции?

Теперь давайте рассмотрим что же такое сплит

Сплит это Дробление акций (на английском будет Stock split) — или более подробнее это увеличение числа находящихся в обращении акций за счёт пропорционального дробления каждой первоначальной акции. При проведении этой процедуры эмиссии новых акций не происходит.

Целью дробления акций обычно является сделать более доступными слишком подорожавшие акции, чтобы в торговле могло принимать большее количество участников.

Что происходит при этом с дивидендами, если у компании они предусмотрены. Они также делиться на то количество которое предусмотрено сплитом.

рассмотрим Пример. Если у компании было в обращении условно 1 млн акций и дробление проводится в отношении два-к-одному, то после сплита будет 2 млн акций, каждая из которых будет иметь цену в 2 раза ниже первоначальной. Каждый владелец прежних 100 акций будет теперь обладать 200 новых акций. Номинальная стоимость акций при этом пропорционально (в 2 раза) уменьшается. То есть фактически вы будете иметь акций на ту же сумму которая и была перед этим.

При этом, если компания платила дивиденды 1 доллар на акцию, то после сплита на одну акцию компания будет выплачивать половину доллара. При этом сумма ваших дивидендов останется неизменной.

Рыночная капитализация компании и процентные доли акционеров в компании остаются при этом неизменными. Вследствие роста числа сделок увеличивается ликвидность акций компании.

А теперь давайте рассмотрим с точки зрения инвестора, что будет с акциями компании которая проводит сплит акций и байбек.

Если рассмотреть с этой точки зрения, то процесс обретает совсем иной смысл.

Приведу пример. Если вы владели 100 акциями на первом этапе, то ваша доля составляла 1% акционерного капитала. За счет обратного выкупа до 2500 акций ваша доля увеличилась до 4%. Затем произошел сплит и вместо ваших 100 акций вы получили уже 400 — доля по-прежнему 4%, хотя общее количество акций в обращении снова 10 000 штук.

Если процесс повторится, то ваша доля в акционерном капитале снова увеличится.

Вот в чем суть байбеков и сплитов для инвестора: она УВЕЛИЧИВАЕТ долю в бизнесе компании!

Плюс не стоит забывать о том, что несмотря на сплиты и байбеки, обычно растет общий уровень капитализации компании — ее рыночная стоимость в целом. А значит, растет благосостояние инвестора, который удерживает эти бумаги.

Кстати, это еще одна наглядная демонстрация того, почему важно держать бумаги в долгосрок, чтобы реально зарабатывать на работе бизнеса и рыночных механизмах.

Пользователь запретил комментарии к топику.

Глобальный buyback. Что такое обратный выкуп и как он стал популярен

В декабре Facebook, Mastercard, AbbVie и несколько других американских компаний объявили об увеличении объема выкупа собственных акций, сообщает The Wall Street Journal. В мире финансов такой процесс называют buyback или «обратный выкуп». Слово «обратный» используется из-за того, что компании сначала разместили ценные бумаги на бирже, а затем решили изъять их из свободного обращения с помощью выкупа.

Зачем компаниям buyback

В последнее время индекс S&P 500 и входящие в него акции демонстрируют худшую квартальную динамику с 2011 года. Компании посчитали эту ситуацию удачной для обратного выкупа: бумаги подешевели, а значит, на их приобретении можно сэкономить, пишет The Wall Street Journal.

Еще одна причина — неуверенность крупных игроков американского бизнеса в целесообразности инвестиций в развитие, сказано в статье. Вместо того, чтобы вкладывать свободные средства в экспансию, компании предпочитают тратить деньги на buyback.

Наконец, выкуп акций улучшает корпоративные результаты: сокращение количества бумаг в обращении увеличивает показатель прибыли на акцию даже без общего роста прибыли компании. Спрос компаний на собственные акции также может привести к росту цен на бумаги, что позитивно воспринимается инвесторами.

Рекордные вложения в себя

«Корпорации стали крупным дополнительным покупателем на рынке. Это очень сильно повлияло на доходность фондового рынка за последние несколько лет», — заявил эксперт USAA Asset Management Васиф Латиф. По его мнению, в ближайшей перспективе такая тенденция сохранится и будет в дальнейшем поддерживать рост акций.

Как реагируют акции

Бумаги сети магазинов Lowe’s и крупнейшей компании США по аренде строительного и промышленного оборудования United Rentals также смогли компенсировать часть годового падения с момента объявления о выкупе бумаг на этой неделе.

Как это влияет на экономику

Хотя аналитики говорят, что buyback может дать акциям кратковременный импульс роста, некоторые эксперты обеспокоены тем, что многие компании придают приоритетное значение расходам на выкуп бумаг, а не инвестируют в свой бизнес. Это способствует снижению темпов экономического роста, так как свободные средства изымаются из оборота.

Некоторые компании называют основным фактором, влияющим на принятие решений о расходах на выкуп бумаг, неопределенность в отношении пошлин. Это могло замедлить темпы расходов на оборудование, фабрики и другие средства производства даже несмотря на то, что экономика США по многим показателям продемонстрировала лучшие результаты, чем в последние годы. Роста экономики еще недостаточно для того, чтобы дать корпорациям уверенность в инвестициях в реальные проекты, поэтому они продолжают осуществлять обратный выкуп акций, объяснил Латиф.

Стоит ли инвестировать в тех, кто делает buyback?

Влияние байбеков и дивидендов на цену акций

На днях попалась мне интересная статья про байбэки(обратный выкуп, buyback) и связанные с ними мифы: «The Premature Demonization of Stock Repurchases». Авторы статьи — ребята из AQR Capital, приводят в статье много любопытных фактов и графиков. Каждый миф, связанный с байбеками, рассматривают отдельно и достаточно подробно. В общем, желающие могут перейти по ссылке и посмотреть. Я же хочу рассказать про одно из популярных заблуждений, жертвой которого я был сам некоторое время назад… 🙂

Выглядит это заблуждение так: при обратном выкупе акций их количество в обращении уменьшается. Соответственно, так как сама компания осталась прежней, то чистая прибыль в расчете на одну акцию(EPS) автоматом увеличивается. Если мультипликатор P/E останется прежним(а с чего бы ему на первый взгляд меняться, сама компания же не изменилась?), то и цена акций должна вырасти. Вывод — байбеки поднимают цену акций. Логично? Только на первый взгляд, а на самом деле P/E компании после обратного выкупа будет уже другим, все подробности ниже.

Понять влияние байбеков на цену акций мне помог вот этот пост Дамодарана: «Buybacks and Stock Prices: Good or bad news?». Возьму в качестве примера компанию из данной статьи для того, чтобы продемонстрировать влияние байбеков. Дополню данный кейс: что может поменяться, если компания вместо выкупа собственных акций решит выплатить дивиденды?

Исходные данные: пусть существует виртуальная публичная компания XYZ Inc., акции которой торгуются на рынке. У компании следующие параметры:

Компания принимает решение все 200 млн. долларов направить на обратный выкуп акций. Посмотрим, что произойдет их ценой, но сначала немного простой математики.

Как я написал выше, компания за год получила чистую прибыль 40 млн. долларов, но часть из этих денег она заработала за счет остатков наличности, размещая её под 2% годовых. Так как всего у компании 200 млн. кэша(для упрощения предположим, что он был весь год), то только за счет него фирма получила 200*0.02 = 4 млн. долларов. Следовательно, основная(операционная) деятельность компании принесла: 40-4 = 36 млн. долларов. Если бы объем кэша на счетах в течение года менялся(или менялась процентная ставка по нему), то принципиально бы ничего не изменилось. Всё равно фирма имела два источника прибыли, просто их соотношение было бы другим.

Теперь логически разделим нашу фирму на две части: одна часть будет осуществлять основную(операционную) деятельность, а вторая просто хранить кэш и получать на него проценты. Ну, вот такие два подразделения или части компании, посчитаем P/E для каждого. Для второго подразделения, которое владеет кэшем, P/E = 200 млн. кэша / 4 млн. прибыли с кэша = 50. Примечание: Дамодаран рассчитывает P/E для него как 1/0.02(это процентная ставка на кэш) = 50, что по смыслу одно и то же. Доля второго подразделения в общей прибыли компании = 4 млн.(его прибыль) / 40 млн.(общая прибыль компании) = 0.1.

Вернемся к первому подразделению, занимающемуся основной(операционной) деятельностью. Доля первого подразделения в общей прибыли компании = 36 млн.(его прибыль) / 40 млн.(общая прибыль компании) = 0.9. С расчетом его P/E всё будет немного хитрее: мы помним, что изначально P/E всей компании был 25, а у того подразделения, которое владеет кэшем, P/E=50. Так как наша компания состоит из 2-х подразделений, то P/E всей компании это взвешенные по прибыли P/E подразделений(для меня это сначала было не вполне очевидно, но расписав на бумажке общее P/E компании как сумму капитализаций её подразделений, деленную на общую прибыль компании, и немного поколдовав с формулой, я понял, что это действительно так). Соответственно: P/E компании = P/E подразделения 1*доля в общей прибыли подразделения 1 + P/E подразделения 2*доля в общей прибыли подразделения 2. Подставив в уравнение цифры, получим: 25 = P/E подразделения 1*0.9 + 50*0.1 = P/E подразделения 1*0.9 + 5. Отсюда: P/E подразделения 1 = (25-5)/0.9 = 22.22

Для наглядности, я объединил всё вышесказанное в одну табличку, желтым цветом отмечены начальные параметры компании:

А могут ли дивиденды или байбеки сами по себе создавать или разрушать стоимость акций? Оказывается, что могут. Их объявление — прежде всего сигнал рынку, и вот как этот сигнал может быть воспринят:

Позитивное влияние на цену акций будет в том случае, если рынок воспринимает текущий остаток кэша на балансе компании с дисконтом(т.е. уценкой). Инвесторы опасаются, что этот кэш будет вложен в малоэффективные проекты или попросту растрачен без какой-либо пользы. Поэтому, в случае, когда компания объявляет о дивидендах или выкупе собственных акций, инвесторы воспринимают это позитивно. Логика владельцев акций при этом такова: лучше отдайте деньги нам, чем профукаете их сами :-). В этом случае, после объявления о выплатах, цены на акции начинают расти. В качестве жизненного примера такого события мне почему-то всегда вспоминается Газпром. Уж очень инвесторы ждут от него повышения выплат дивидендов :-). Соответственно, они начинают покупать акции(приподнимать на них цены), когда в прессе проходят слухи о таком повышении :-). Еще обратный выкуп может быть позитивным сигналом, если менеджмент компании считает собственные акции недооцененными(относительно ожидаемых денежных потоков генерируемых активами), и направляет деньги на их выкуп. Вероятно, такой выкуп должен сопровождаться соответствующими комментариями со стороны менеджмента, чтобы быть правильно воспринятым рынком. Логика владельцев акций здесь такая: раз эти ребята из руководства считают собственные акции недооцененными и выкупают с рынка, то надо тоже брать пока дешево :-).

Теперь о негативном влиянии на цены акций, если компания, владеющая кэшем — компания роста интенсивно расширяющая бизнес, то кэш на её балансе воспринимается как будущая высокодоходная инвестиция. Если компания вместо расширения бизнеса решит направить деньги на выплату дивидендов или покупку собственных акций, то это может послужить сигналом тому, что пределы расширения бизнеса достигнуты, и менеджмент компании не видит больше перспектив для интересных вложений. В этом случае, рынок начинает выполнять переоценку дальнейших перспектив для компании, и цены акций могут снизиться.

Хочу рассказать еще об одном мифе, часть его была упомянута выше, его суть: при обратном выкупе акций их количество в обращении уменьшается. Соответственно, так как сама компания осталась прежней, то чистая прибыль в расчете на одну акцию(EPS) автоматом увеличивается. Чтобы это утверждение опровергнуть, я возьму предыдущую компанию XYZ Inc, только чистая прибыль у неё будет не 40 млн. долларов, а только 15 млн. Вот табличка с исходными данными и расчетами:

Как видно из таблицы, после обратного выкупа акций EPS снизится. Это произойдет из-за того, что после выкупа акций компания лишится своего более доходного(относительно его цены) кэшевого актива(его P/E=50), чем основное направление деятельности(его P/E=72.73). В этом случае, конечно, EPS должен снизиться.

Финальная табличка, эта же фирма с исходной прибылью 40 млн. долларов, но только процентная ставка на денежные остатки не 2%, а только 0.01%(а-ля современные условия, с низкими ставками денежного рынка). Табличку привел просто для сравнения. Вопрос: что в этом случае может поменяться? Ответ: концептуально ничего, всё аналогично.

Держателям акций нужно следить не только за котировками, но и выявлять заявления компаний об обратном выкупе акций, поскольку это может существенно повлиять на их котировки. В России такие финансовые операции пока редкость. Зачем они проводятся и к каким последствиям могут привести? Пробуем разобраться.

Что такое buyback?

Buyback – это обратный выкуп ценных бумаг компанией-эмитентом у их нынешних владельцев. Обратный выкуп акций давно и часто практикуется на мировом фондовом рынке. Объявив buyback, акционерная компания выкупает у инвесторов определенную долю ценных бумаг, фактически забирая из обращения определенную часть своих акций.

О том, как происходят эмиссия акций и допэмиссия акций, мы уже писали.

Причины для обратного выкупа акций

Причины для выкупа на фондовой бирже собственных акций могут быть самые разные. Разберем наиболее вероятные:

ВАЖНО! В большинстве случаев обратный выкуп стимулирует повышение спроса на акции, а значит, и рост их цены, что позитивно влияет на рейтинг компании и ее дальнейшее развитие.

Процедура обратного выкупа акций

Провести buyback можно тремя разными способами.

Обратный выкуп акций на открытом рынке

Это наиболее популярный способ, так как он – самый простой и открытый. Акционерная компания должна заблаговременно объявить о намерении проведения программы buyback и о дате начала ее проведения.

На бирже эмитентом выносится заявка на покупку ценных бумаг. Их скупка может происходить на всех финансовых биржах, где они продаются, либо на одной из них, в зависимости от желания эмитента.

ВНИМАНИЕ! Заранее указывать в заявке объем и стоимость выкупаемых акций эмитент не обязан.

Продолжительность проведения процедуры выкупа на открытом рынке может продолжаться от нескольких месяцев до нескольких лет.

Обратный выкуп на открытом рынке – самая простая форма buyback. Именно ее чаще всего выбирают акционерные общества на фондовых рынках Европы и Америки. В последнее время стали использовать этот способ и российские эмитенты.

Тендерный выкуп акций по фиксированной цене

Акционерное общество может выкупить свои ценные бумаги непосредственно у акционеров, объявив о проведении тендера на выкуп акций по заранее определенной фиксированной цене.

Такой выкуп отличается от предыдущего тем, что происходит изъятие из оборота значительного объема акций за более короткий срок. Предложение эмитента о покупке действует в течение нескольких недель, стоимость ценной бумаги фиксированная и зачастую выше ее текущей рыночной стоимости.

Владельцы акций, которые намерены их продать, подают заявку. Если общий объем заявок превысит предполагаемый изначально, эмитенту придется выкупить больше акций, чем планировалось.

Тендерный выкуп по типу «голландского» аукциона

Самый непредсказуемый из выкупов, когда цена заранее неизвестна.

При выкупе ценных бумаг по схеме «голландского аукциона» эмитент должен указать минимальную и максимальную цены, которые он готов выложить за скупаемые акции. Затем продавцы ценных бумаг подают свои заявки, указывая приемлемые для них цены в указанном диапазоне. Затем все поданные на продажу заявки сортируются по возрастанию цены и выкупаются впоследствии по наименьшей из них, которая гарантирует выкуп всего предложения.

Последствия для акционеров

В подавляющем большинстве случаев buyback выгоден для акционеров компании по следующим причинам:

Что происходит с котировками после проведения buyback?

Согласно статистике, обратный выкуп влияет на котировки в основном позитивно. Для этого есть несколько причин:

Однако иногда происходит так, что проводимая скупка несет для владельцев ценных бумаг негативные последствия.

Таким образом, можно сделать вывод о том, что в большинстве случаев buyback влияет на размер доходов положительно, повышая котировку акций. Однако потенциальным инвесторам, только начинающим свою деятельность на рынке ценных бумаг, всегда надо быть готовыми к тому, что он может принести не только прибыли, но и потери.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что такое байбек на рынке акций и чем грозит инвестору

Если у вас в портфеле есть акции, то вы уже могли слышать о байбеке (англ. buy back), который проводит та или иная компания. В 2020 г. это явление стало происходить чаще, особенно после мартовского обвала котировок в связи с мировым локдауном. Давайте разберем, что такое байбек простыми словами, зачем и как его проводят эмитенты и что с этого обычному инвестору, т. е. нам с вами.

Понятие и цели байбека

Байбек – это обратный выкуп акций на бирже или в результате оферты у текущих владельцев, который проводит эмитент с различными целями. Дословный перевод с английского нам это как раз и подтверждает.

Суть процедуры простая – предприятие покупает акции, которые сама же когда-то выпустила, у акционеров напрямую или на бирже. При этом, изымается из обращения определенная часть ценных бумаг. Здесь важно, зачем компании выкупают свои акции. Наиболее частые причины:

Компания имеет свободные денежные средства, которые она может потратить на реализацию каких-нибудь инвестиционных проектов, вложить в другие предприятия, выплатить дивиденды. Но если перечисленные цели не актуальны в данный момент времени для предприятия, а деньги не должны просто так лежать на счетах, то можно провести выкуп собственных акций. Это несет целый ряд позитивных последствий и для эмитента, и для инвестора, о которых мы будем говорить далее в статье.

Представьте, компания объявляет о выкупе собственных бумаг. Во-первых, инвесторы получают сигнал, что руководители верят в свой бизнес и не боятся вкладывать в него деньги. Во-вторых, снижается количество акций в обращении, следовательно, увеличивается доля прибыли на одну бумагу и дивидендная доходность. Все это приводит к росту спроса и котировок.

Слияние и поглощение – обычные процедуры для финансового рынка. Хорошо, когда оба предприятия заинтересованы в такой сделке. Но бывает и наоборот, когда одна компания скупает контрольный пакет акций другой без ее согласия. Целью может быть полное поглощение несогласной и лишение ее права влиять на управленческие решения. Такую сделку называют враждебной. Одним из способов с ней бороться является обратный выкуп. Он позволяет увеличить долю крупных владельцев компании и избежать поглощения. Но для проведения такой операции требуются значительные денежные ресурсы.

Получить дополнительный доход станет возможно, когда обратный выкуп приведет к росту котировок. Компания сначала купит свои бумаги по рыночной цене, а потом продаст их по более высокой и заработает дополнительные деньги.

Сотрудники компании тоже могут быть ее акционерами, но для этого большинство из них должно покупать акции на бирже за свои деньги. А байбек позволяет награждать успешных менеджеров или других отличившихся работников выкупленными с рынка бумагами.

Примеры обратного выкупа в России

После кризиса 2008 – 2009 годов масштабные байбеки крупнейших компаний США способствовали росту американских индексов. В России практика buyback не такая длительная и популярная, но примеры есть:

НорНикель начал обратный выкуп 27.04.2021. Срок окончания приема заявлений от акционеров – 18.06.2021. Общий объем выкупа должен был составить 5 382 865 штук (3,4 % от уставного капитала) по цене 27 780 руб. за бумагу. Акционеры подали заявление на продажу 40,6 % уставного капитала, поэтому акции выкупались пропорционально заявленным требованиям с коэффициентом 0,08383985056. Например, вы заявили к выкупу 100 штук, вам удовлетворили заявку на 8.

ЛСР регулярно проводит buy back. Последнее решение Совета директоров от 30.07.2021. касается приобретения 10 303 021 штук (10 % от уставного капитала). Цена выкупа – 780 руб., что предполагает премию в 2,2 % от средней цены на бирже за один месяц. Акционеры могли подать заявления на продажу своих бумаг с 20 августа по 20 сентября 2021 г. В результате, поступило заявлений на продажу 5,278 % уставного капитала, т. е. примерно половина от объявленного объема.

Корпорация ВСМПО-АВИСМА объявила о программе выкупа собственных ценных бумаг на открытом рынке 18.11.2020. Срок окончания – 31.12.2021.Объем не превышает 5 млрд руб., что составляет всего 2,3 % уставного капитала компании. В свободном обращении на сегодня всего 9 % акций. Следовательно, корпорация собирается выкупить почти четверть.

Если вы уже являетесь акционером компании, то предложение (оферта) о выкупе поступит вам на электронную почту. Можно будет узнать условия и принять решение об участии или неучастии в программе. Если бумаг в портфеле пока нет, то придется самостоятельно следить за объявлениями, например, на сайтах РБК или конкретного эмитента.

Процедура проведения

Порядок приобретения эмитентом собственных акций описан в Федеральном законе “Об акционерных общества” (статья 72). Возможны два варианта:

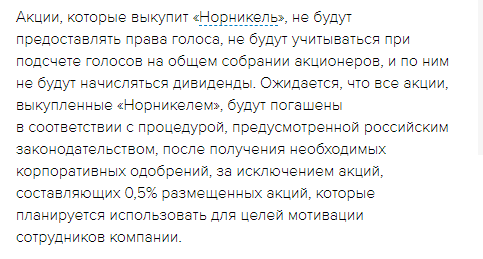

По закону выкупленные ценные бумаги не имеют права голоса, по ним не начисляются дивиденды, они не участвуют в разделе имущества при ликвидации.

Возможные схемы buy back:

Самая простая схема – эмитент как обычный клиент брокера выкупает собственные акции на открытом рынке. Этот процесс может быть растянут во времени на несколько месяцев и лет, потому что выкупаемые объемы большие и необходимо следить за тем, чтобы не нарушить баланс спроса и предложения.

Эмитент делает предложение (оферту) владельцу ценных бумаг. Цена устанавливается фиксированная на уровне или выше рынка. Сроки принятия решения – несколько недель.

В этом случае устанавливаются минимальное и максимальное значение цены выкупа. Владельцы подают заявки и указывают ту цену, по которой они согласны продать бумаги, но в пределах указанного диапазона. Преимущество получают предложения с наименьшей ценой.

Процедура проведения байбека:

Как эмитент может использовать выкупленные акции

Наиболее частые варианты – это погашение ценных бумаг и премирование менеджеров. Несколько примеров:

ГМК Норильский Никель::

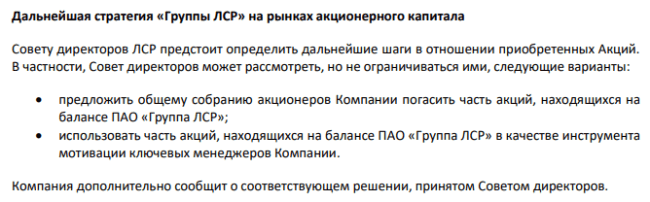

Группа компаний ЛСР:

Какие последствия байбек имеет для инвестора

Новость о предстоящем байбеке воспринимается инвесторами положительно. И вот по каким причинам:

Но котировки растут не всегда. На них могут влиять негативные рыночные факторы. Об этом тоже надо помнить и регулярно мониторить новости.

Заключение

В инвестициях, в целом, и на рынке акций, в частности, происходит много разных процессов. Понимание их причин и механизмов позволяет инвестору вовремя сориентироваться и избежать негативных последствий, а где-то и получить дополнительный доход. Предприятия используют байбек довольно часто и преследуют, в основном, благие цели для себя и своих акционеров. Но инвесторы все равно должны участвовать в обратном выкупе только, если есть четкое понимание, зачем им это надо.