Что такое базовая процентная ставка

Понятие базовой процентной ставки в банковский сфере несколько размыто. Нет четкого определения, что это такое, поэтому можно трактовать понятие по разному. Одни финансисты указывают, что понятие относится к ключевой ставке Центрального Банка. Другие считают, что это показательно конкретного банка, помогающий определить, какую ставку по кредиту назначать определенному клиенту. Рассмотрим оба этих варианта.

Что обозначает базовая процентная ставка в обоих случаях, как она работает. Многие банки, информация о которых размещена на Бробанк.ру, применяют ее для назначения актуальной процентной ставки по кредиту для каждого отдельного заемщика. Часто это применяется при оформлении ипотеки.

Базовая ставка Центрального Банка

Если рассматривать, что такое базовая ставка, применяя это к Центральному Банку, то это будет процент, под который ЦБ выдает кредиты обычным банкам. На деле это понятие звучит несколько по другому — ключевая процентная ставка, но некоторые называют ее базовой.

Это важный экономический показатель, которому уделяются пристальное внимание. Регулятор постоянно пересматривает значение ключевой ставки, за обновлениями пристально следят СМИ. Уменьшение или увеличение значения — все сказывается на экономике.

Значение особо важно для банков, выдающих кредиты населению и представителям бизнеса. Стандартно они делают это не за счет собственного капитала, а за счет средств, выданных ЦБ РФ. А выдает их регулятор не просто так, он тоже назначает проценты за пользование деньгами. Эти проценты — и есть базовая или ключевая ставка.

На сегодня ключевая ставка составляет 6% годовых. Это значит, что если вы взяли в банке кредит под 16% годовых, то чистый заработок банка — 10%, а 6% он отдаст Центральному Банку. Соответственно, повышение базовой ставки влечет увеличение процентов по кредиту.

Во времена кризиса, когда ключевая ставка достигала большого уровня, всегда отмечались большие ставки по всем кредитным продуктам. Именно тогда и кредиты выдавались под 30% годовых, и ставки по ипотеке достигали 20% и даже выше.

Ключевая ставка ЦБ РФ — прямой отражатель текущей экономической ситуации в стране. Если все ухудшается, процент увеличивается.

Значение ключевой ставки по годам

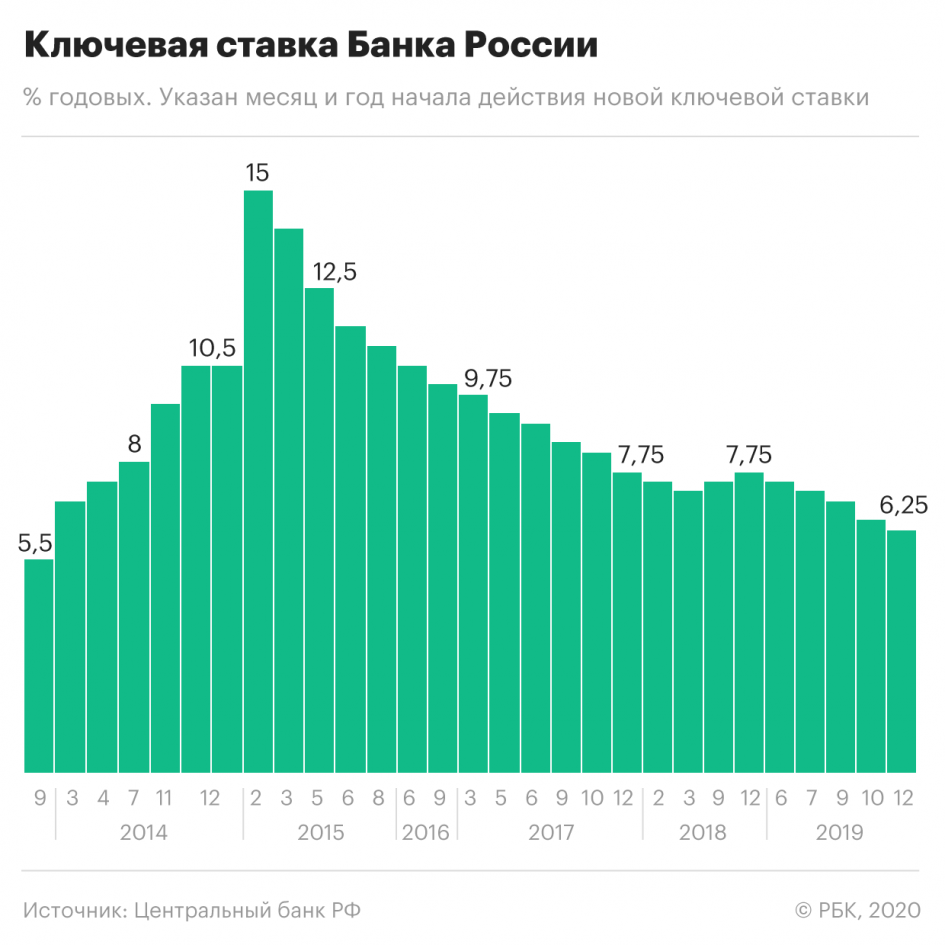

Величина не постоянная, она регулярно пересматривается. После публикуется ее текущее значение. В последние годы в этом плане все стабильно, и показатели не скачут. Часто по итогу пересмотра значение остается на прежнем уровне, поэтому рассмотрим только даты, когда были зафиксированы изменения (в обратном порядке):

| Дата | Ставка |

| С 10 февраля 2020 | 6% |

| 16 декабря 2019 | 6,25% |

| 28 октября 2019 | 6,5% |

| 9 сентября 2019 | 7% |

| С 29 июля 2019 по 18 декабря 2017 | Значение ставки менялось в пределах 7,25-7,75% |

| 30 октября 2017 | 8,25% |

| 19 марта 2016 | 10% |

| 16 декабря 2014 | Был зафиксирован рекорд, ключевая ставка достигла 17% годовых. Именно тогда отмечались огромные ставки по кредитам, ипотекам |

| 5 ноября 2014 | 9,5%. То есть меньше чем за месяц базовая ставка увеличилась чуть ли не вдвое. В стране тогда как раз начинался кризис |

| 14 сентября 2013 | Был зафиксирован наименьший процент — 5,5% |

Как видно, в последние годы в этом плане все более менее стабильные, резкий рост ставок по кредитам не наблюдается. Тем не менее, нужно ко всему быть готовым. Сильный рост доллара может сказать на экономике, как и другие сопутствующие факторы.

Базовая процентная ставка обычного банка

В большей степени базовая процентная ставка — это показатель конкретного банка. Он определяет базовый процент, по которому может быть выдан кредит. Далее различные факторы риска, которые несет конкретный потенциальный заемщик, эту ставку увеличивают.

Часто банки указывают на диапазон ставок, например, 12-18% годовых. Скорее всего, в этом случае 12% — это как раз и есть базовая ставка. Но различные к ней добавки, возникающие по итогу рассмотрения, увеличивают значение вплоть до максимально возможного.

Если банк обещает выдачу кредита по ставке “от 9%”, скорее всего, эти 9% — базовая ставка. По факту реальная окажется выше за счет надбавок.

Так что базовая процентная ставка — это значение, актуальное для банка, а не заемщика. Банк определяет эту ставку, а при рассмотрении заявки добавляет к ней проценты на основании возможных рисков.

За что возможны надбавки:

У каждого банка своя схема, и не всегда она афишируется. Часто кредиторы просто указывают диапазон. И если вы видите ставку 12-18% или от 12% годовых, не нужно рассчитывать на эти 12%. Это просто базовое значение, которое по факту практически нереально достичь.

Кредит по базовой ставке выдается идеальным со всех сторон заявителям: зарплатный клиент, подключился ко всем страховкам, уже брал и выплачивал здесь кредиты, нет негатива в КИ.

Базовые и реальные ставки разных банков

Рассматривая, что такое базовая процентная ставка, обратимся к реальным значениям конкретных банков. Некоторые в своих тарифах сразу обозначают базовую ставку и перечень возможных надбавок.

Крайне редко банки дают расшифровку надбавок, обычно они просто говорят, что назначают ставку по собственному усмотрению. Но вы в любом случае должны понимать, что минимальный, то есть базовый процент, практически недоступен. Не стоит ориентироваться на этот наименьший предел, часто банки используют его в маркетинговых целях, просто завлекая потенциальных заемщиков.

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Банк России повысил базовую доходность вкладов

Что стряслось?

Банк России установил базовую ставку для вкладов на февраль. По вкладам до востребования в рублях — 7,012%, на срок до 90 дней — 9,262%, а на срок более года — 9,79%.

Еще установлены базовые ставки для вкладов в валюте. По сравнению с январем по вкладам в рублях и долларах базовая ставка выросла. А проценты по вкладам в евро снизились.

Зачем мне это нужно?

Если знать базовую ставку по вкладам, можно оценить надежность банка. Обычно у надежного банка ставка будет не выше базовой. То есть вклад в рублях на полгода под 9,4% годовых — это нормально. И вклад под 9,8% на полтора года — это тоже нормально. А вклад под 12% на 3 месяца — это странно.

Если банк предлагает высокие проценты по вкладам, он больше платит за страховку. Эти деньги он возьмет, например, у заемщиков. Если проценты по кредитам при высоких ставках на среднем уровне, с банком что-то не так.

Например, если сейчас банк предлагает вклады больше 10% годовых, подумайте, зачем ему это. Может быть, председатель правления хочет быстро накопить денег и вывести их через офшоры.

Если вы не можете отказаться от соблазна открыть вклад под 12% — проверьте, есть ли банк в системе страхования вкладов. Не храните в банке больше 1,4 млн рублей. А лучше вообще не храните деньги в подозрительном банке. В таких банках может быть двойная бухгалтерия, когда вклады не страхуются или вообще выводятся из банка без ведома владельцев. Клиентам этих банков Агентство по страхованию вкладов не поможет.

Что такое базовая ставка?

Базовая ставка доходности вкладов — это среднее арифметическое максимальных ставок крупных банков.

Чтобы рассчитать эту ставку, ЦБ анализирует максимальные ставки в тех банках, которые привлекли больше всего вкладов за предыдущий месяц. Среднее значение этих ставок считается базовым и заранее публикуется на сайте Банка России.

ЦБ рассчитывает базовую ставку каждый месяц. Например, 21 декабря он установил ставку по вкладам на январь, а 24 января — на февраль.

У всех банков свои ставки. Зачем вообще нужна какая-то базовая?

Базовая ставка влияет на то, сколько банк платит в Агентство по страхованию вкладов.

Взносы в АСВ — это как страховые взносы, только для вкладов. Чтобы посчитать, сколько взносов должен заплатить каждый банк, ориентируются на базовую ставку. Если банк хотя бы по одному вкладу обещает ставки сильно выше, чем базовая, то он больше платит за страховку.

Страховые взносы банки платят из своей прибыли. А значит, закладывают их в проценты по кредитам и учитывают в ставках по вкладам.

У меня нет вклада, но есть зарплатная карта или банковский счет для бизнеса. Меня это касается?

Возможно. Если у вас открыт счет в банке, сравните его ставки по вкладам с базовой. Если ставки подозрительно высокие — с банком может случиться всякое.

Вступили в силу новые правила расчета тарифов ОСАГО

24 августа 2020 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Как изменилась базовая ставка

| До 5 сентября 2020 года | С 5 сентября 2020 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2020 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Что такое базовая ставка

Споры в суде общей юрисдикции:

1. Страховые тарифы состоят из базовых ставок и коэффициентов. Страховые премии по договорам обязательного страхования рассчитываются страховщиками как произведение базовых ставок и коэффициентов страховых тарифов в соответствии с порядком применения страховщиками страховых тарифов по обязательному страхованию при определении страховой премии по договору обязательного страхования, установленным Банком России в соответствии со статьей 8 настоящего Федерального закона.

Предельные размеры базовых ставок страховых тарифов (их минимальные и максимальные значения, выраженные в рублях) устанавливаются Банком России в зависимости от технических характеристик, конструктивных особенностей транспортного средства, собственника транспортного средства (физическое или юридическое лицо), а также от назначения и (или) цели использования транспортного средства (транспортное средство специального назначения, транспортное средство оперативных служб, транспортное средство, используемое для бытовых и семейных нужд либо для осуществления предпринимательской деятельности (такси).

2. В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики устанавливают значения базовых ставок страховых тарифов в зависимости от факторов, в качестве которых могут применяться:

(в ред. Федерального закона от 02.07.2021 N 331-ФЗ)

(см. текст в предыдущей редакции)

Действие требования, установленного настоящим подпунктом, может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

(абзац введен Федеральным законом от 02.07.2021 N 331-ФЗ)

б) неоднократное в течение года, предшествующего дате заключения договора обязательного страхования, привлечение лиц, указанных в абзацах втором и третьем подпункта «а» настоящего пункта, к административной ответственности за проезд на запрещающий сигнал светофора или на запрещающий жест регулировщика, за превышение установленной скорости движения транспортного средства на величину более 60 километров в час или за выезд в нарушение Правил дорожного движения на полосу, предназначенную для встречного движения (за исключением случаев фиксации данных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, а также случаев, если данные правонарушения сопровождались наступлением страхового случая, учитываемого при определении коэффициента страховых тарифов, предусмотренного подпунктом «б» пункта 3 настоящей статьи). Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

(в ред. Федерального закона от 02.07.2021 N 331-ФЗ)

(см. текст в предыдущей редакции)

в) наличие в заключаемом договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему в случае, если страхователем является юридическое лицо. Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

(в ред. Федерального закона от 02.07.2021 N 331-ФЗ)

(см. текст в предыдущей редакции)

г) иные факторы, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда.

3. Коэффициенты страховых тарифов устанавливаются Банком России в зависимости от:

б) количества произведенных страховщиками страховых возмещений в предшествующие периоды при осуществлении обязательного страхования по фактам наступления гражданской ответственности следующих лиц:

в) технических характеристик транспортных средств;

д) срока действия договора обязательного страхования, сезонного и иного временного использования транспортного средства;

е) иных обстоятельств, существенно влияющих на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда.

5. Факторы, применяемые страховщиком при установлении значений базовых ставок страховых тарифов, указываются им в методике расчета страховых тарифов, утвержденной в соответствии со статьей 11 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 «Об организации страхового дела в Российской Федерации».

6. Страховщики на своих сайтах в информационно-телекоммуникационной сети «Интернет» обеспечивают возможность расчета страхователем страховой премии по договору обязательного страхования, а также размещают информацию о факторах, применяемых ими при установлении значений базовых ставок страховых тарифов.

7. Банк России устанавливает перечень факторов, применение которых не допускается при установлении страховщиками значений базовых ставок страховых тарифов, а также осуществляет контроль за правильностью расчета страховщиками страховых премий по договорам обязательного страхования.