Оценка стоимости бросовых проектных работ

Необходимость в оценке бросовых работ возникает при отказе заказчика исполнять договор подряда на разработку проектной документации, изменении задания на проектирование, разрешительной документации, технических условий и т.п.

В законодательстве Республики Беларусь отсутствует определение бросовых работ. На практике под такими работами понимаются проектные (изыскательские) работы, не выполненные в полном объеме по причинам, не зависящим от проектировщика, при этом результат таких работ (проектная документация) в дальнейшем не используется заказчиком ввиду его ненужности.

Проектировщику выгодно сдать как бросовые работы все комплекты проектной документации, заказчику — принять как можно меньше.

Если объем бросовых работ значительный, то заказчик к оценке бросовых работ может привлекать специалистов обладающих необходимой квалификацией, т.к. «отбиться» от проектировщика грамотно составившего договор трудно.

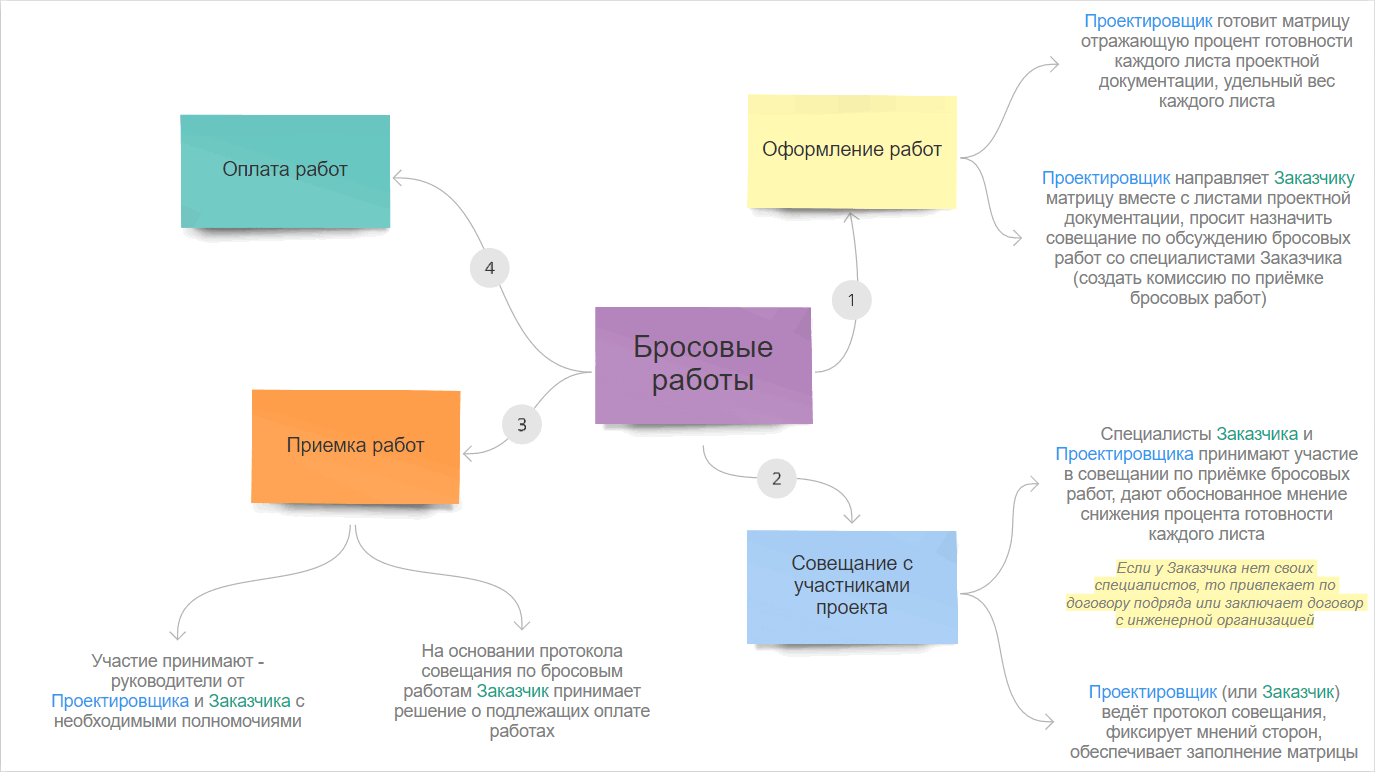

Приёмка бросовых работ

Схема приемки бросовых работ может выглядеть как на скриншоте ниже, в идеале должна быть предусмотренная договором, договор в свою очередь должен содержать форму акта сдачи-приемки бросовых проектных работ.

Схема приемки бросовых работ

Под матрицей, упоминаемой на скриншоте, понимаю следующую таблицу:

| № | Наименование | Готовность листа | Удельный вес листа | Стоимость |

| 1 | Пояснительная записка | П — 100%, З — 30% | 5% | 300$ |

| 2 | Структурная схема | П — 100%, З — 20% | 10% | 600$ |

| 3 | Зоны обзора камер видеонаблюдения | П — 100%, З — 10% | 10% | 900$ |

Как проектировщик скажу, что запроектировать «что-нибудь» под бросовые работы можно довольно быстро, особенно если работать в выходные. Заказчика от такого подхода проектировщика может спасти деление проектных работ на этапы с приёмкой каждого этапа, например — работа по разработке структурной схемы, пояснительной записки может быть начата только после согласования зон обзора камер видеонаблюдения с заказчиком.

![]()

Товарищи, вопросы к статьям отправляйте в Telegram. Отвечаю оперативно. Бывают форс-мажоры, но ответ в любом случае гарантирую.

![]()

Денис Маркевич – проектирую слаботочные системы более 12 лет. Хобби – блогинг, бег, велосипед. В блоге делюсь опытом, отвечаю на вопросы.

Последние несколько лет общаюсь по электронной почте больше чем по телефону. Приложение Microsoft Outlook нравилось.

Наблюдая и участвуя в обсуждении технических решений при проектировании слаботочных систем бросается в.

Проектирую слаботочные системы более 15 лет, хобби – бег во всю мощь. Вопросы к статьям оставляйте в комментариях, ответ придёт, в том числе, на ваш E-mail

На Ваш email было отправлено письмо для подтверждения подписки. Откройте его и перейдите по ссылке.

Markevich.by – блог проектировщика (видеонаблюдение, сигнализация, СКУД, мультимедиа и другие)

Блог содержит статьи о проектировании, обзоры оборудования, инструкции по установке камер видеонаблюдения, отчёты о забегах и тренировках

Прямые и косвенные затраты: что это такое и как отслеживать

Вести финансовый учет и разделять расходы в бизнесе на прямые и косвенные полезно по нескольким причинам. Это нужно для расчета налоговой базы, если в вашем налоговом режиме учитываются расходы. Это помогает сформировать себестоимость — пригодится при планировании финансовой модели и для аналитики. Деление обязательно, если вы должны вести бухучет.

Деление в организациях различных отраслей может отличаться. Учитывайте это, классифицируя расходы.

Какие бывают затраты с точки зрения бухучета

Если ориентироваться на ст. 318 и 319 НК РФ, закон разделяет все расходы на два вида. Причем юридически корректно называть расходы «затратами».

Косвенные затраты

Это деньги, которые нельзя напрямую посчитать в себестоимости конкретного продукта, они формируют себестоимость нескольких продуктов сразу. Но без этих расходов бизнес не сможет производить продукт. Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

Прямые затраты

Это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

В прямые затраты добавляют и оплату работ, которые выполняют подрядчики — если они напрямую влияют на себестоимость изделия. Так, если вы заказываете упаковку для изделий, то это прямые затраты. Если подрядчик занимается обслуживанием компьютеров и ремонтом другой техники в вашем офисе, то это, скорее, косвенные затраты, потому что они влияют на весь процесс в целом.

Удобный сервис для разделения расходов на прямые и косвенные

Вы сами должны определять, какие расходы относить к прямым, а какие к косвенным. Если в учетной политике вы не отнесли затраты к прямым, то они будут классифицироваться как косвенные.

Внереализационные расходы

Существует и третий вид затрат — внереализационные. Они не формируют себестоимость продукции как для конкретного изделия, так и целиком, и вообще не имеют прямой связи с производством и реализацией.

Например, внереализационными обычно называют расходы на обслуживание кредита, траты на судебные издержки, неустойки. Подробный перечень содержится в ст. 265 НК РФ.

Другие виды затрат для финансового учета

Для финансового учета расходы разделяют еще на два вида.

Виды затрат можно комбинировать. Обычно прямые затраты влияют на себестоимость, поэтому их относят к переменным. Например, затраты на полуфабрикаты: чем больше производим, тем больше расходуем, поэтому это прямая переменная категория.

Существуют исключения — допустим, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики мы можем посчитать, сколько нужно рекламных денег на продажу одной единицы товара — например, с помощью ретаргетинга. Если захотим продавать больше, придется увеличивать бюджет. Поэтому это косвенная переменная трата.

Постоянные и переменные затраты используют обычно для финансового учета и планирования бизнеса — это условные понятия, закон не регулирует и не обязывает вас отслеживать их. Прямые и косвенные нужны для бухучета, они основаны на других критериях. Если вы определяете доходы и расходы по методу начисления, то их нужно отслеживать и определять, это требование закона.

Кто должен вести разделение затрат

Согласно ст. 318 НК РФ делить затраты на прямые и косвенные должны все юрлица на ОСНО, которые работают по методу начисления. Косвенные затраты распределяют на все виды продукции. Для этого выбирают базу, которой могут быть переменные затраты.

В бухгалтерском и налоговом учете под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Еще есть кассовый метод — доходы учитываются в момент поступления денег в кассу. Кассовый метод обычно используют организации на УСН, так как он проще и помогает избежать кассовых разрывов.

Если вы на ОСНО и величина средней выручки без учета НДС в каждом из предыдущих четырех кварталов не больше 1 млн руб., вы имеете право вести налоговой учет кассовым методом. Исключения указаны в ст. 273 НК РФ: несмотря на соответствие требованию по выручке, кассовый метод не могут применять банки, кредитные потребительские кооперативы и микрофинансовые организации, компании, добывающие углеродное сырье и компании, которыми владеют иностранные организации.

Как вести прямые и косвенные затраты в налоговом учете

В бухгалтерском учете разделение на косвенные и прямые затраты важно для формирования себестоимости. Не забывайте, что косвенные расходы нельзя относить напрямую на себестоимость одного изделия. Вместо этого выбирайте обоснованную базу распределения и добавьте отметку об этом в учетную политику.

В налоговом учете затраты тоже разделяют на косвенные и прямые, но с другими целями — они влияют на уменьшение налоговой базы. Здесь важно учитывать, в какой момент конкретные затраты влияют на стоимость продукции.

Обратите внимание: размер налогооблагаемой прибыли снизится, если в организации объем косвенных расходов превысит прямые, и затраты будут учитываться раньше. Поэтому нужно внимательно следить за обоснованием ваших решений: если занижать прямые траты или неверно их учитывать, налоговая инспекция может воспринимать это как способ ухода от налогов.

Как списывать расходы

Чтобы избежать путаницы, старайтесь минимизировать отличия в бухгалтерском и налоговом учетах. Отражайте и обосновывайте все расходы в документах, иначе придется доказывать свою позицию налоговой инспекции.

Прямые расходы списывайте в том же периоде, в котором реализовали продукцию, даже если у покупателя есть отсрочка платежа до следующих отчетных периодов. Не списывайте расходы на готовую продукцию на складах. Косвенные расходы в налоговом учете не распределяйте. Их списывают единовременно, в том же периоде, когда вы их произвели. Налогооблагаемую прибыль при этом снижайте.

Чтобы сблизить данные в учетах, постарайтесь уравновесить размер себестоимости в бухучете с прямыми расходами в налоговом учете.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Правда о СРО

За все хорошее, против всего плохого

НОПРИЗ актуализирует проблемы проектировщиков: кто оплатит «бросовые работы»?

31 мая по инициативе Национального объединения изыскателей и проектировщиков в Доме русского зарубежья состоялся круглый стол «Практика разрешения конфликтов в паре заказчик-проектировщик. Оплата бросовых работ».

Вели мероприятие вице-президент НОПРИЗ, член Совета Нацобъединения, Координатор по городу Москве Алексей Воронцов и член Совета Игорь Мещерин.

Проектировщики и изыскатели много лет говорят о сложившейся несправедливой практике оценки и оплаты их услуг. На круглом столе попробовали разобрать отдельные её аспекты.

По мнению участников обсуждения, сложившаяся на рынке проектно-изыскательских работ ценовая политика укладывается в незамысловатую формулу «аналоговой» оценки либо достигнутых «договоренностей» между заказчиком и подрядчиком. Кроме того, в отрасли распространена практика неоплаты трудозатрат проектировщиков и изыскателей в случае досрочного прекращения заказчиком строительства объекта. Также, как правило из оплаты выпадает разработка вариантных решений проектов.

Игорь Мещерин отметил, что в законодательстве отсутствует правовое понятие «бросовые работы». Между тем, проектировщики часто сталкиваются с ситуацией, когда заказчик в одностороннем порядке прекращает договор, мотивируя свое решение нецелесообразностью использования проекта. Учитывая, что в большинстве случаев проектировщики вынуждены соглашаться на выполнение работ без их авансирования, практика неоплаты трудозатрат, понесенных проектировщиками и изыскателями, находит поддержку в судебных решениях.

Член Совета НОПРИЗ предложил ввести в юридический оборот понятие «бросовые проектные работы» и отдавать предпочтение оценке спорных объемов проектных работ по трудозатратам. Подчеркнув, что при досрочном прекращении исполнения договора необходимо разработать методику оценки работ, которые выполнены и не реализуются не по вине проектировщика.

Участвовавшие в обсуждении проблематики односторонних отказов от исполнения договоров юристы отметили, что эти вопросы сейчас активно изучаются и правовые механизмы урегулирования таких конфликтов возможны.

Адвокат Максим Яковлев рассказал, что в настоящее время в строительной отрасли постепенно внедряется практика преддоговорных споров. По его мнению, все финансовые конфликты между заказчиком и подрядчиком возникают из-за несвоевременного, некачественного оформления документов, а также несоблюдения графика выполнения работ, подчеркнув, что в подобных ситуациях несправедливо возлагать всю полноту ответственности за решение хозяйственных споров в судебных инстанциях.

«Системный подход к этой проблеме дает положительный результат»,- отметил юрист.

Как эффективно использовать оборотные средства компании

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Содержание статьи

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

Последствия избытка оборотных средств:

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. | 160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.