Ваша финансовая грамотность: от простого к сложному

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

2. По времени возникновения:

3. По необходимости:

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

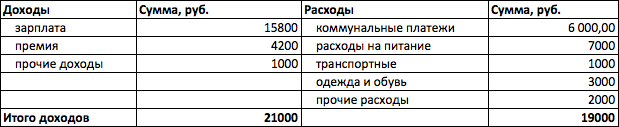

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как правильно вести семейный бюджет

В моем окружении есть люди с разным достатком. Одни из них — мои коллеги — получают 25 000 ₽ в месяц, другие — успешные предприниматели с доходом от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 100 000 ₽ мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

В статье покажу, как семейный бюджет может помочь в решении финансовых проблем. Научу раскладывать доходы и расходы по полочкам. Покажу доступные способы ведения семейного бюджета.

У каждой семьи обязательно есть мечта: путешествовать и познавать мир, дать хорошее образование детям, построить новый дом или купить квартиру, машину, дачу. Наверное, все мечтают на пенсии позволить себе больше, чем разрешит государственное пособие. Но для одной семьи мечта превращается в реальность, а у другой нет денег, чтобы покрыть насущные потребности.

В моей семье главный мечтатель — я, муж помогает мечтам сбываться, но он не работает в Газпроме. Нам всегда было важно реализовывать все планы, поэтому к деньгам в моей семье всегда было и есть уважительное отношение. Мы давно удалили из своего лексикона выражения типа «Не в деньгах счастье», «Не были богатыми, нечего и начинать». Планирование, учет и контроль позволили нам создать подушку безопасности, ежегодно отдыхать на море и начать собирать инвестиционный портфель.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Семейный бюджет — это финансовый документ, где доходы и расходы семьи расписаны по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.

Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

УПРАВЛЕНИЕ БЮДЖЕТОМ ДОМОХОЗЯЙСТВА, КАК НАУЧИТЬСЯ ОТКЛАДЫВАТЬ ДЕНЬГИ

СНАЧАЛА ПОГАСИТЕ ДОЛГИ ИЛИ ПОДУМАЙТЕ, КАК ИХ УМЕНЬШИТЬ. ЕСЛИ У ВАС ИПОТЕКА, ПРОВЕРЬТЕ – НЕТ ЛИ ВОЗМОЖНОСТИ РЕФИНАНСИРОВАТЬ ЕЕ НА БОЛЕЕ ВЫГОДНЫХ УСЛОВИЯХ И ХОТЯ БЫ ЧАСТИЧНО ПОГАСИТЬ ДОСРОЧНО.

Не влезайте в новые долги. Как? Есть короткий ответ — дисциплина. Не покупать лишнего, следить за ценами, сократить необязательные расходы и так далее.

Тем, у кого долгов нет, надо научиться жить на часть своих доходов. Вот некоторые известные рекомендации.

Откладывайте как минимум 10% каждой зарплаты

Если зарплата идет на карточку, можно дать банку постоянное поручение перечислять их на накопительный счет. По сути, вам придется лишь убедить себя, что ваша зарплата на 10% меньше, и вам надо уложиться в этот бюджет.

На самом деле, это довольно мало. Такая политика позволит за два года скопить 2,5 месячных дохода. Это ровно то, что обычно рекомендуется как «подушка безопасности», сбережения на «черный день» – на случай, скажем, потери работы, болезни, аварии, каких-то других неприятностей.

Даже если не тратить эти 10-процентные сбережения ни на какие другие цели, за 40 лет трудового стажа удастся скопить примерно 8 годовых доходов (здесь не учитывается доход от инвестирования, лишь то, что деньги удастся уберечь от инфляции). Вы уверены, что этого хватит на достойную старость? И что за эти годы вы не будете делать крупных покупок, давать образование детям, платить за дорогое лечение? В общем, при ответственном отношении к своему будущему речь должна идти о 20–30% ежемесячно.

Откладывайте непредвиденные доходы

Иначе премия на работе, временная подработка, наследство и выигрыш в лотерею могут не улучшить, а ухудшить вашу личную финансовую ситуацию — к хорошему быстро привыкаешь, а рассчитывать на устойчивость таких доходов не приходится.

Поставьте себе цели

Попробуйте представить свою жизнь на несколько лет или даже десятилетий вперед. Через год, допустим, надо будет менять автомобиль, через 2–3 года – делать ремонт, через 10 лет – платить за образование детей, еще лет через 20–30 захочется уйти на пенсию. У каждого отложенного рубля должна быть цель.

Реинвестируйте проценты

Полученные от ваших сбережений доходы (например, проценты по депозиту), лучше снова направлять в сбережения. Если этого не делать, инфляция будет постепенно «подъедать» ваши финансовые запасы.

Как только сбережения становятся ощутимыми, начинайте серьезнее следить за их доходностью.

Учитесь не только сберегать, но и инвестировать.

Победите в себе соблазн потратить часть отложенного на другие цели.

Рекомендации.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. скачайте себе в телефон специальную программку и забивайте в нее информацию сразу после оплаты на кассе. Но это не единственный способ применения записей о расходах. В результате получите действительно полезные данные.

Крупнейшей статьей расходов домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше.

Расходы на коммуналку, при экономии, включая телефон и интернет, за два года могут вырости лишь на 3,5%. Свою роль, очевидно, сыграют светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки.

Расходы на детей. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Если пока нет своей, можно пользоваться дачей родителей, но при этом, чтобы привести дачу в порядок нужны тоже большие расходы (например, купить мебель, залатать крышу и т.д.). Можно за эти деньги снять дачу уже «со всеми удобствами» на все лето, при этом деньги нужно отдать чужим людям, все-таки лучше вложить эти деньги в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Расходы на мобильную связь, и борьба за экономию с сотовыми операторами, в конечном счете приведет к незначительной выгоде.

ВЫВОД: Ведите учет расходов и всегда найдете повод задуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу.

Информация подготовлена специалистами Центра информирования и консультирования граждан ФБУЗ «Центр гигиены и эпидемиологии в Калининградской области» с использованием материалов сайта ВАШИФИНАНСЫ.РФ

Как вести семейный бюджет: вместе или раздельно?

Все молодожены верят в то, что впереди долгая и счастливая семейная жизнь. Но далеко не у всех эта мечта сбывается. 30% разводов происходят из-за денежных конфликтов. Секретами семейного финансового благополучия с РБК Quote поделился финансовый советник Игорь Файнман.

Игорь Файнман — финансовый консультант, эксперт в области инвестиций и управления частным капиталом, квалифицированный инвестор на российских и мировых финансовых площадках, автор проекта «Файнманомика».

Большинство семей ведет семейный бюджет хаотично, что не позволяет достигать финансовых целей и совокупного богатства. Между тем научиться правильно распоряжаться деньгами — реально, если есть понимание и определена стратегия ведения семейного бюджета. Таких стратегий всего три: общая, раздельная и смешанная. Главное — правильный выбор стратегии.

Общий бюджет — самый популярный в России. Все деньги кладем в одну тумбочку и на все расходы из нее же и берем. Что осталось в тумбочке на конец месяца — убираем в личный капитал семьи и формируем пенсионный доход.

Плюсы: он простой и прозрачный. Можно вместе копить и формировать фонды.

Минусы тоже есть: по опыту можно сказать, что он плохо приживается в семьях, где у жены и мужа большая разница в доходах.

Этот вид бюджета — самый распространенный в Европе и США. Такой бюджет позволяет сохранить финансовую независимость и не отчитываться перед своей половиной о доходах.

Плюс: отсутствие споров и конфликтов из-за денег.

Минусы: сложная реализация общих семейных целей и отсутствие информации об активах в случае форс-мажорных обстоятельств. Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Смешанный бюджет — самый разумный и сбалансированный. Он практически убирает минусы и оставляет плюсы первых двух стратегий. С одной стороны, есть общие финансовые цели, а с другой — полная финансовая независимость обоих супругов. Планирование осуществляется вместе в начале года, а коррекция — уже исходя из жизненных обстоятельств. Все крупные затраты берет на себя глава семьи (отпуск, ремонт авто и квартиры, оплата образования детей), а вторая половина отвечает за текущие расходы (продукты, косметика и личные нужды).

Смешанный бюджет — это про бюджет моей семьи. Именно так мы живем уже более пяти лет, и эффект налицо: все довольны, конфликтов нет и семейный капитал растет как на дрожжах. Бюджет планируем на год и ежемесячно корректируем в зависимости от обстоятельств. Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Очень рекомендую молодым семьям подписывать брачный договор

Эта тема болезненная, особенно, в России. Помним, что, по статистике, в России 53% браков заканчиваются разводами. За 13 лет работы я видел много сложных ситуаций и с ответственностью могу сказать, что пары, у которых был брачный договор, развод и раздел имущества переживали менее болезненно. Ведь китайская мудрость гласит: живя в мире, не забывай о войне.

Как подойти к подготовке и регистрации брачного договора?

Сначала нужно сесть за круглый стол и обо всем договориться. После этого вы можете воспользоваться услугами юриста или нотариуса и зафиксировать все договоренности. И уже в самом конце заверить нотариально три оригинала (два — участникам договора и один — для нотариуса).

Все имущество, приобретенное до брака, останется за вами. А вот все, что вы покупаете после штампа в паспорте, нужно обсуждать. Особенно болезненные вопросы — кто платит ипотеку и как быть с детьми. Садитесь и заранее договаривайтесь. Это — отличный способ наладить коммуникации между мужем и женой. Если не хотите делить имущество, зафиксируйте: кому достанется квартира, а кому — деньги. Если вкладываете неравномерно — учтите свои доли.

А теперь — самое важное: практика показывает, что брачный договор порой цементирует отношения даже сильнее общих детей. Так что задумайтесь об этом, взвесьте все за и против — и примите правильное решение.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Раздел 1. Состав домохозяйства

Раздел 1. Состав домохозяйства

Домохозяйство может состоять из одного человека, живущего самостоятельно и обеспечивающего себя пищей и всем необходимым для жизни.

Членами домохозяйства являются лица, указанные в его составе согласно данному выше определению домохозяйства.

В зависимости от места нахождения на момент опроса лица, учитываемые в составе домохозяйства, могут относиться к одной из следующих категорий:

1. лица, постоянно (обычно) проживающие в домохозяйстве*(2);

2. лица, продолжительно или временно отсутствующие*(3) в домохозяйстве:

1) отсутствующие продолжительные периоды времени или временно отсутствующие, но имеющие родственные отношения с домохозяйством и продолжающие поддерживать тесную связь (или имеющие очевидные финансовые связи) с домохозяйством;

2) кратковременно отсутствующие, но обычно проживающие в домохозяйстве.

В соответствии с пунктом 2 при заполнении Раздела 1 как члены домохозяйства учитываются:

1. дети, проживающие в школах-интернатах или проживающие по другому адресу у бабушек и дедушек (кроме тех случаев, когда бабушка или дедушка являются опекунами внука (внучки));

2. лица, постоянно проживающие в данном помещении и выехавшие в командировку, на работу по контрактам (включая работу вахтовым методом) или на учебу на срок до 1 года;

3. лица, выехавшие на заработки (без оформления контракта) на срок до 1 года;

4. лица, выехавшие в командировку, на работу по контрактам или на учебу на срок 1 год и более (независимо от того, сколько времени они там находились и сколько осталось до их возвращения), при условии, что они имеют родственные отношения с домохозяйством и продолжают поддерживать тесную связь (или имеют очевидные финансовые связи) с домохозяйством;

5. лица, выехавшие, независимо от срока, например, на отдых, лечение, в гости к родственникам, знакомым, в места религиозного паломничества и аналогичные случаи;

6. члены экипажей российских торговых и пассажирских судов, находящихся в дальнем плавании;

7. студенты (учащиеся), проживающие по месту обучения;

8. лица, проходящие военную службу по призыву, а также заменяющую военную службу на альтернативную гражданскую службу;

9. лица, призванные на военно-учебный сбор;

10. находящиеся в местах предварительного заключения лица, арестованные в административном порядке, задержанные по подозрению в совершении преступления, находящиеся под следствием, а также лица, в отношении которых приговор не вступил в силу.

Как отдельные домохозяйства должны учитываться: лица, снимающие жилое помещение у отдельных граждан; лица, нанятые для работы по дому (домашняя прислуга), независимо от того, что они за свой труд получают: питание, проживание или другие формы оплаты.

Лица, проживающие в студенческих общежитиях или других общежитиях коечного типа, могут составлять как одно домохозяйство, так и несколько самостоятельных домохозяйств в зависимости от того, совместно они ведут хозяйство или по отдельности.

Заполнение Раздела 1 производится следующим образом: сначала записываются имена и отчества всех членов домохозяйства, затем по каждому из них заполняется информация по вопросам, приведенным в графах 1-15.

Порядок записи членов домохозяйства:

муж и жена записываются друг за другом;

дети (включая не состоящих в браке взрослых детей) записываются после своих родителей, начиная с младшего ребенка;

при наличии в домохозяйстве нескольких супружеских пар сначала записывается одна супружеская пара и ее дети, затем вторая супружеская пара и ее дети и последующие супружеские пары (при наличии);

члены домохозяйства, не имеющие родственных связей с другими членами домохозяйства, записываются в этом домохозяйстве последними.

При выбытии члена домохозяйства из его состава по какой-либо причине строка, занятая записью о нем, заполняется записью о следующем члене домохозяйства.

При вхождении в состав домохозяйства в период обследования нового члена домохозяйства он вносится в реестр в соответствии с правилами, приведенными выше.

В графе 1 указывается пол члена домохозяйства. Пол члена домохозяйства отмечается интервьюером без дополнительного обращения к ответственному лицу.

В графе 3 проставляется код, соответствующий степени родства каждого из членов домохозяйства по отношению к ответственному лицу, согласно кодам, приведенным под таблицей.

Лицам (независимо от возраста и состояния в браке), которые проживают в одном домохозяйстве с родителями (или одним из них) в графе 4 проставляется индивидуальный код матери (родной или неродной) либо отца (родного или неродного), если мать в составе домохозяйства отсутствует. Если в составе домохозяйства нет ни матери, ни отца обследуемого члена домохозяйства, то ему проставляется код «99» (для проведения контроля на пропущенные значения).

Графы 5, 6 заполняются для лиц в возрасте 16 лет и более.

В графе 5 регистрируется семейное положение членов домохозяйств путем проставления следующих кодов:

1. состоящим в браке, зарегистрированном в Органах записи актов гражданского состояния;

2. имеющим фактические брачные отношения, не зарегистрированные в Органах записи актов гражданского состояния;

3. ранее состоявшим в браке, который прекратился в связи со смертью одного из супругов, и не вступившим в новый брак (зарегистрированный или не зарегистрированный в Органах записи актов гражданского состояния);

4. ранее состоявшим в зарегистрированном браке, а в настоящее время в браке не состоящим, при этом развод юридически оформлен;

5. ранее состоявшим в зарегистрированном браке, а в настоящее время в браке не состоящим без оформления развода Органами записи актов гражданского состояния, а также лицам, ранее состоявшим в незарегистрированном браке, а в настоящее время разошедшимся;

6. никогда не состоявшим в браке, как зарегистрированном, так и незарегистрированном.

Графа 6 заполняется только для тех лиц, которые состоят в зарегистрированном или незарегистрированном браке (в графе 5 проставлены коды «1» или «2»). Индивидуальный код супруга в графе 6 проставляется только в том случае, если оба они проживают в данном домохозяйстве, если проживает только один из супругов, то ему проставляется код «99».

Графы 7-8 заполняются для лиц в возрасте 15 лет и более.

В Графе 7 указывается статус основной занятости респондента в возрасте 15 лет и более, в соответствии с перечнем кодов к Вопросу 7, приведенным под таблицей.

При подготовке к интервью по Вопросу 7 ознакомьтесь со следующими понятиями и определениями:

Интервьюеру надлежит зачитать респонденту возможные варианты ответов и зарегистрировать статус занятости со слов респондента, по самоопределению, за каждый из трех месяцев отчетного квартала.

Эта работа могла быть постоянной, временной, сезонной, случайной, включая индивидуальную трудовую деятельность и оказание различных услуг частным лицам, оплачиваемые общественные работы, различного рода подработка как периодического, так и разового характера, независимо от сроков получения непосредственной оплаты или доходов за свою деятельность. К числу имеющих работу относятся также работающие в качестве помогающих на семейном предприятии или в ремесле. К занятым также относятся лица, проходящие службу в Вооруженных Силах, внутренних и железнодорожных войсках, органах государственной безопасности и внутренних дел.

Выполняемая работа могла быть оформлена по письменному договору, контракту или устному соглашению, заключенному с администрацией предприятия, учреждения, организации любой формы собственности или с частным нанимателем. Вознаграждение за выполненную работу в виде оплаты труда могло выплачиваться в денежной или натуральной форме.

Категория работающих респондентов отмечается по основному месту работы следующим образом:

Тому, кто работал у индивидуальных предпринимателей, физических лиц поставьте код «02».

1. владельцам или совладельцам предприятия, фирмы, работающим самостоятельно или с партнерами на собственном предприятии (в собственном деле);

2. фермерам, занимающимся предпринимательской деятельностью в области сельского хозяйства;

3. членам производственного кооператива (артели), работающим на собственном предприятии, производящем товары и услуги, где каждый имеет равные с другими членами кооператива права при решении вопросов организации производства, инвестирования и распределения дохода между членами организации;

4. работающим на индивидуальной основе, осуществляющим экономическую деятельность, приносящую доход на регулярной основе (как прошедшим, так и не прошедшим государственную регистрацию).

Работающему в качестве помогающего на предприятии или собственном деле, принадлежащем кому-либо из родственников членов домохозяйства, отметьте код «4».

Работающему в собственном домашнем хозяйстве (без регистрации деятельности) по производству различных товаров, а также продукции сельского и лесного хозяйства, охоты, рыболовства для продажи (обмена) отметьте код «5».

Если респондент не имеет работы или доходного занятия, ищет его и готов приступить к работе, отмечается код «06» «не работающий и ищущий работу (безработный)».

Код «07» «на пенсии (неработающий пенсионер)» отмечается респондентам, имеющим право на получение пенсии (включая досрочный выход на пенсию), не работающим и не ищущим работу.

Если респондент не работает и не ищет работу, так как занимается домашним хозяйством или уходом за членами семьи, проставьте код «09».

Оплачиваемой работой или доходным занятием не считаются:

учеба в военном училище и военной академии, аспирантурах, докторантурах дневной формы обучения;

производство продукции в личном подсобном хозяйстве для собственного потребления;

услуги, оказываемые в собственном домашнем хозяйстве по уборке дома, приготовлению пищи для членов домохозяйства, пошиву, ремонту и содержанию в чистоте одежды для членов домохозяйства, воспитанию детей, уходу за пожилыми или больными членами домохозяйства;

услуги, оказываемые добровольно без оплаты для различных лиц или благотворительных организаций, родительских комитетов, комитетов ветеранов, больниц, детских домов или домов для престарелых и другие аналогичные услуги;

владение акциями какого-либо предприятия или общества без непосредственного участия данного лица в экономической деятельности этой организации;

попрошайничество (даже если оно приносит доход).

В Графе 8 зафиксируйте уровень образования, достигнутый респондентом в возрасте 15 лет и более. Сведения об уровне достигнутого образования записываются по состоянию на конец квартала, за который производится опрос.

Уровень образования указывается, исходя из следующего:

среднее специальное учебное заведение (например, техникум, педагогическое, медицинское училище), колледж, дающий среднее профессиональное образование.

не завершили обучение в высшей образовательной организации (окончившим 3 и более курсов обучения);

окончили высшее учебное заведение (например, институт, академию, университет) и получили диплом бакалавра, дипломированного специалиста или магистра;

окончили обучение в аспирантуре, ординатуре, адъюнктуре, докторантуре образовательной организации высшего профессионального образования или научных организаций (независимо от защиты диссертации).

Для определения уровня образования не имеет значения, где проходило обучение: в государственных или негосударственных, очных, заочных или вечерних учебных заведениях. Экстернат приравнивается к окончанию соответствующего учебного заведения.

Если респондент посещал образовательную организацию, то в графе 10 указывается ее вид в соответствии с перечнем кодов, приведенным под таблицей.

Виды образовательных организаций:

дошкольная образовательная организация:

муниципальный (ведомственный) детский сад до достижения 3-х лет (ясельная группа);

муниципальный (ведомственный) детский сад с 3-х до 7-ми лет;

частный детский сад;

специальное коррекционное учреждение;

группа кратковременного пребывания;

группа круглосуточного пребывания. общеобразовательная организация:

общеобразовательная организация обычного типа (школа);

гимназия, лицей или общеобразовательная организация с углубленным изучением отдельных предметов;

специальное (коррекционное) учреждение.

профессиональная образовательная организация: образовательные организации, осуществляющие в качестве основной цели деятельность по образовательным программам среднего профессионального образования и (или) по программам профессионального обучения (например, профессиональное училище, лицей, техникум, педагогическое, медицинское училище, колледж).

образовательная организация высшего образования: образовательные организации, осуществляющие в качестве основной цели деятельность по программам высшего образования и научную деятельность (например, институт, университет, аспирантура, ординатура, докторантура).

При заполнении графы 11 необходимо учесть следующее.

Посещение образовательной организации считается бесплатным, если все расходы по ведению учебного процесса осуществляются за счет средств бюджета федерального или муниципального уровня. Посещение считается платным, если домохозяйством (членом домохозяйства) заключен договор с образовательной организацией на полную или частичную оплату расходов по выполнению образовательных программ различного уровня, включая присмотр и уход за детьми в образовательных организациях, реализующих программы дошкольного образования.

Причина отсутствия заносится в графу 13 в соответствии с кодами, приведенными под таблицей. Графа заполняется для тех лиц, у которых в графе 12 проставлено количество дней отсутствия (от 1 до 99).

Если член домохозяйства отсутствовал неоднократно по разным причинам, проставляется общее количество дней отсутствия, при этом в качестве причины указывается только та, по которой он отсутствовал наибольшее число дней в течение квартала.

В графе 14 проставляется код, соответствующий типу семейной единицы в рамках домохозяйства, к которой относится респондент, согласно кодам к Вопросу 14.

Тип семейной единицы 1 «одиночка» присваивается в случае:

Респондент в возрасте 18 лет и старше проживает без супруга и не имеет детей до 18 лет, даже если респондент живет в одном домохозяйстве с другими родственниками. Например, в одном домохозяйстве проживают:

Тип семейной единицы 2 «один родитель с ребенком (детьми) до 18 лет» присваивается в случае:

Респондент в возрасте 18 лет и старше, проживающий без супруга (супруги) и имеющий детей в возрасте до 18 лет, даже если респондент живет в одном домохозяйстве с другими родственниками. Например, проживающая без мужа мать с ребенком до 18 лет будет относиться к типу семейной единицы «одиночка с детьми». В этом случае и матери, и ребенку следует проставить код «2».

В Графе 15 проставляется порядковый номер семейной единицы в домохозяйстве. Нумерация начинается от ответственного лица.

Члены домохозяйства, относящиеся к одной супружеской паре, получают одинаковый порядковый номер семейной единицы, дети до 18 лет, входящие в супружескую пару или имеющие одного из родителей, получают единый с родителями (одним из родителей) номер семейной единицы.

Ребенку, проживающему без родителей или не имеющему родителей, проставляется номер, соответствующий порядковому номеру семейной единицы в домохозяйстве того лица, который в основном воспитывает ребенка или является его официальным опекуном.

Лица, находящиеся в незарегистрированном браке (с детьми или без детей), представляют собой единую семейную единицу, то есть в графе 14 для них отмечается код «3» или код «4». В графе 15, состоящим в незарегистрированном браке лицам и их детям до 18 лет с той или другой стороны, проставляется один и тот же порядковый номер семейной единицы.

Каждый из одиночек, не имеющих детей в возрасте до 18 лет, получает отдельный порядковый номер семейной единицы.

В состав домохозяйства входят:

1) супружеская пара (муж и жена);

2) сын в возрасте 25 лет со снохой и ребенком в возрасте 2 лет;

3) дочь в возрасте 20 лет, незамужняя и не имеющая детей;