Как использовать схему работы с давальческими материалами

Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Вопрос: Как в учете подрядчика отражать операции по договору на переработку материалов заказчика (давальческого сырья) или на выполнение работ с их использованием?

Посмотреть ответ

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке?

Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)?

Посмотреть ответ

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)?

Посмотреть ответ

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

ВАЖНО! Образец отчета об использовании давальческого сырья (материалов) от КонсультантПлюс доступен по ссылке

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

Учет операций с давальческим сырьем

Ситуации, когда организация передает материалы или товары на сторону для переработки, обработки и доработки, характерны не только для организаций, осуществляющих производственную деятельность, но и для строительных, торговых организаций, организаций, работающих в сфере оказания услуг. Особенность таких операций заключается в том, что передающая сторона сохраняет за собой право собственности на исходное сырье (материалы), переданное в переработку, и готовую продукцию, а переработчик лишь оказывает необходимые услуги по переработке сырья с передачей готовой продукции заказчику.

Взаимоотношения сторон договора, заключенного между давальцем и переработчиком на изготовление готовой продукции из давальческого сырья, регулируются главой 37 «Подряд» ГК РФ.

В соответствии со ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. В ст. 703 ГК РФ определено, что договор подряда может быть заключен на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику.

Предоставленный заказчиком материал подрядчик обязан использовать экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала (ст. 713 ГК РФ).

Согласно ст. 720 ГК РФ заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Таким образом, для реализации договора переработки сырья необходимы следующие документы:

1) договор на переработку (договор подряда);

2) акт приема-передачи сырья в переработку;

3) отчет переработчика об использовании сырья (составляется в натуральных единицах и содержит сведения о количестве поступившего сырья, количестве и ассортименте полученной продукции, количестве неиспользованного сырья и количестве отходов, в том числе возвратных);

4) акт приема-передачи выполненных работ (содержит стоимостную оценку затрат на производство по каждому виду полученной продукции).

Бухгалтерский учет у переработчика

Полученное в переработку давальческое сырье организация-переработчик учитывает на забалансовом счете 003 «Материалы, принятые в переработку» по договорной стоимости. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, аналитический учет организуется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

При приемке давальческого сырья в первичных учетных документах переработчика обязательно указывают наименование заказчика, наименование самого материала, его количество и стоимость, а также места хранения и переработки.

В бухгалтерском учете переработчика производятся следующие записи:

Бухгалтерский учет у давальца

Приобретение сырья, предназначенного для переработки, отражается по общим правилам:

Операция по передаче сырья оформляется накладной на отпуск материалов (форма № М-15), подписанной обеими сторонами.

После выполнения подрядчиком работ, предусмотренных договором, он передает готовую продукцию давальцу, представляет ему отчет переработчика о расходе сырья и акт приема-передачи выполненных работ.

Отчет переработчика содержит данные о количестве полученного, использованного и неиспользованного сырья (материалов), количестве произведенной из этого сырья готовой продукции, а также сведения об отходах, если они имеются. Акт приема-передачи выполненных работ содержит данные о фактически выполненных работах и их стоимости.

На основании акта и отчета в бухгалтерском учете давальца на дату подписания акта делаются следующие записи:

Если в процессе переработки подрядчиком будут использованы не все переданные ему от давальца материалы, оприходование возвращенных из переработки материалов в бухгалтерском учете давальца следует отразить следующим образом:

Аналогичный порядок отражения операций в учете должны использовать строительные организации, привлекающие субподрядчиков для выполнения определенного объема работ с использованием материалов генподрядчика.

Если организация ведет капитальное строительство с привлечением подрядных организаций, которые выполняют работы из материала заказчика, то порядок отражения в бухгалтерском учете операций с давальческим сырьем будет аналогичен приведенному выше, но вместо счета 20 «Основное производство» следует использовать счет 08 «Вложения во внеоборотные активы».

Необходимость отражения в учете операций по переработке сырья может возникнуть и у торговых организаций (например, в ситуации, когда закупленная большая партия продукции или ее часть передается на расфасовку). При этом меняются номенклатура продукции, ее вес и стоимость. Для отражения в бухгалтерском учете операции по фасовке товаров следует применять порядок, аналогичный используемому промышленными предприятиями для отражения операций по переработке сырья и материалов. В бухгалтерском учете это отражается записями:

В момент получения расфасованных товаров от исполнителя (подрядчика-переработчика) на основании отчета переработчика и акта приема-передачи выполненных работ в бухгалтерском учете торговой организации делают записи:

Если торговая организация не использует счет 20 «Основное производство», она может открыть специальный субсчет на счете 41 «Товары» для использования его в целях аккумулирования затрат на переработку сырья.

Общая система налогообложения

Упрощенная система налогообложения

Таким образом, материальные расходы должны быть экономически оправданны, документально подтверждены, направлены на получение дохода и фактически оплачены. К материальным расходам в целях ст. 254 НК РФ относятся:

затраты налогоплательщика на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (п.п. 1 п. 1 ст. 254 НК РФ);

затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика (п.п. 6 п. 1 ст. 254 НК РФ). К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

Сумма материальных расходов уменьшается на стоимость возвратных отходов (п. 6 ст. 254 НК РФ). Под возвратными отходами понимаются остатки сырья (материалов), образовавшиеся в процессе производства товаров, частично утратившие потребительские качества исходных ресурсов и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению. Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

К материальным расходам для целей налогообложения приравниваются технологические потери при производстве и (или) транспортировке (п.п. 3 п. 7 ст. 254 НК РФ).

Поскольку переработка сырья означает фактическое использование его в производственном процессе (списание в производство), независимо от того, когда будет закончен цикл переработки сырья в готовую продукцию, организации, применяющие упрощенную систему налогообложения, формально имеют право (при условии оплаты произведенных затрат) учесть в составе расходов затраты на приобретение и переработку сырья.

На основании полученного от переработчика отчета и подписанного сторонами акта приема-передачи выполненных работ в книге учета доходов и расходов организации, применяющей упрощенную систему налогообложения, необходимо отразить следующие расходы:

ведущий эксперт отдела бухгалтерского учета и налогообложения консалтинговой группы Руна

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Учет давальческих материалов в строительстве

Давальческие материалы – материалы, принятые организацией в переработку от заказчика. Собственники материалов (заказчики) передают их второму субъекту (производителю) для переработки, изготовления готовой продукции или иных работ на основе полученного сырья. Важно заметить, что в процессе получения материалов подрядчик не вносит никакой оплаты за сырьё, и при получении давальческих материалов он учитывает их отдельно от остального имущества на забалансовом счете.

Особенности учета давальческих материалов

Процесс работы с давальческим сырьём можно разделить на три этапа:

Передавая материалы исполнителю, сырьё продолжает оставаться собственностью заказчика. В свою очередь исполнитель не добавляет давальческие материалы, полученные от заказчика, к списку своего имущества.

Если разобрать бухгалтерский учёт давальческих материалов, у заказчика и исполнителя они будут выглядеть так. У заказчика сырьё числится в разделе «Материалы», а также в разделе «Переданные материалы», у исполнителя они добавляются в графу «Полученные материалы в переработку». Затраты, полученные во время переработки сырья, ведутся в учёте затрат на производство.

Счет учета материалов, принятых в переработку, у исполнителя (подрядчика) – 003. Счет 003 является забалансовым и обобщает информацию по наличию и движению материалов и сырья, переданных и принятых в переработку.

Субсчета, на которых ведется учет, – 003.01 «Материалы на складе» и 003.02 «Материалы, переданные в производство». Субсчет для отражения передачи материалов на сторону переработчику – 003.05.

Автоматизация учета давальческих материалов

Используя программу БИТ.СТРОИТЕЛЬСТВО, которая доступна и в облачной версии, вы сможете значительно экономить время и автоматизировать бухгалтерский и налоговый учет в соответствии со спецификой строительной отрасли. Функционал решения включает возможность вести учет давальческих материалов и формировать отчетность по объектам строительства.

Оформление передачи давальческих материалов

Все условия взаимодействия между исполнителем и заказчиком предусмотрены в договоре, который подписывают стороны. Подписывая договор, исполнитель обязуется выполнять свою работу качественно и в сроки, предусмотренные договором, переданное сырьё использовать экономно.

После выполнения работ заказчик должен принять работу от исполнителя, проверить её качество, и в случае несоответствия пунктам договора о качестве готовой продукции или иных недостатках сообщить о несоответствии исполнителю.

Для передачи сырья от заказчика к исполнителю, и возврату готовой продукции нужны следующие документы:

Давальческие материалы у подрядчика и заказчика строительства

В условиях передачи сырья есть две стороны – подрядчик, который принимает сырье и занимается его переработкой (использует при строительных работах), и компания-заказчик, которая является собственником сырья.

В строительной отрасли объектами передачи могут быть не только материалы (песок, кирпичи, цемент и т.д.), но и детали, конструкции, оборудование заказчика. Как сырьё, передаваемое на переработку, так и готовая продукция являются собственностью компании-заказчика.

Списание происходит на основе отчета об израсходованных материалах заказчика. В отчете содержится информация о количестве и наименовании поступивших в переработку материалов, результат переработки, данные об остатках. Излишки, в зависимости от условий договора, могут остаться у подрядчика или будут возвращены заказчику. В Акте о приемке выполненных работ КС-2 и Справке о стоимости работ КС-3 отражаются сведения о материалах подрядчика, использованных при проведении работ. При этом отражение материалов заказчика не является обязательным, так как они не влияют на стоимость работ и не входят в их объем.

В программе БИТ.СТРОИТЕЛЬСТВО можно вести учет давальческих материалов, принятых в переработку, сразу по объектам строительства и с автоматическим «подтягиванием» данных, что минимизирует вероятность ошибок.

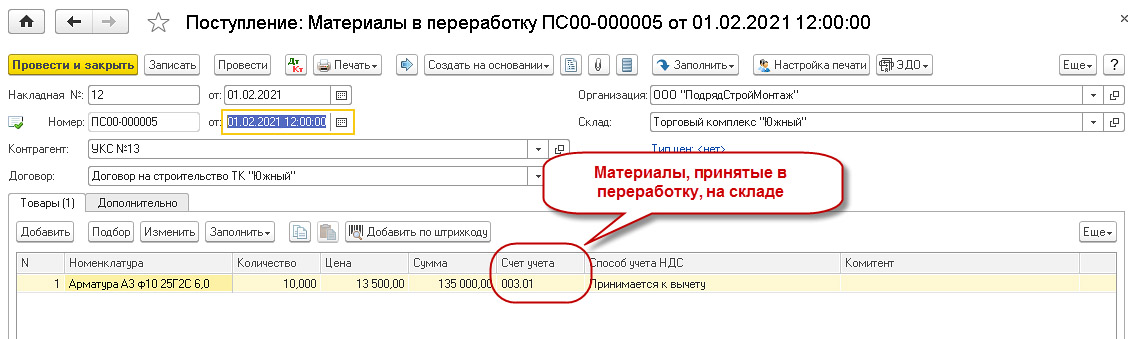

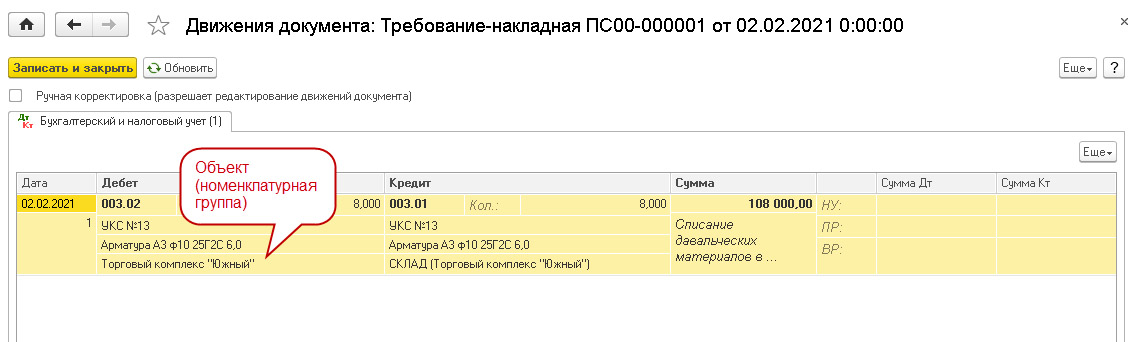

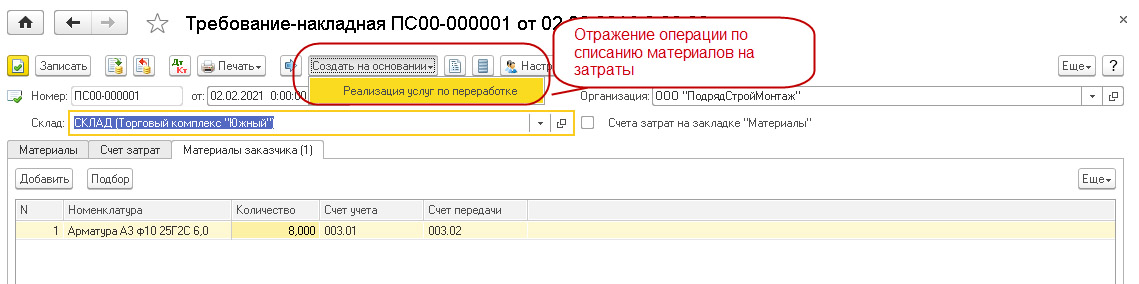

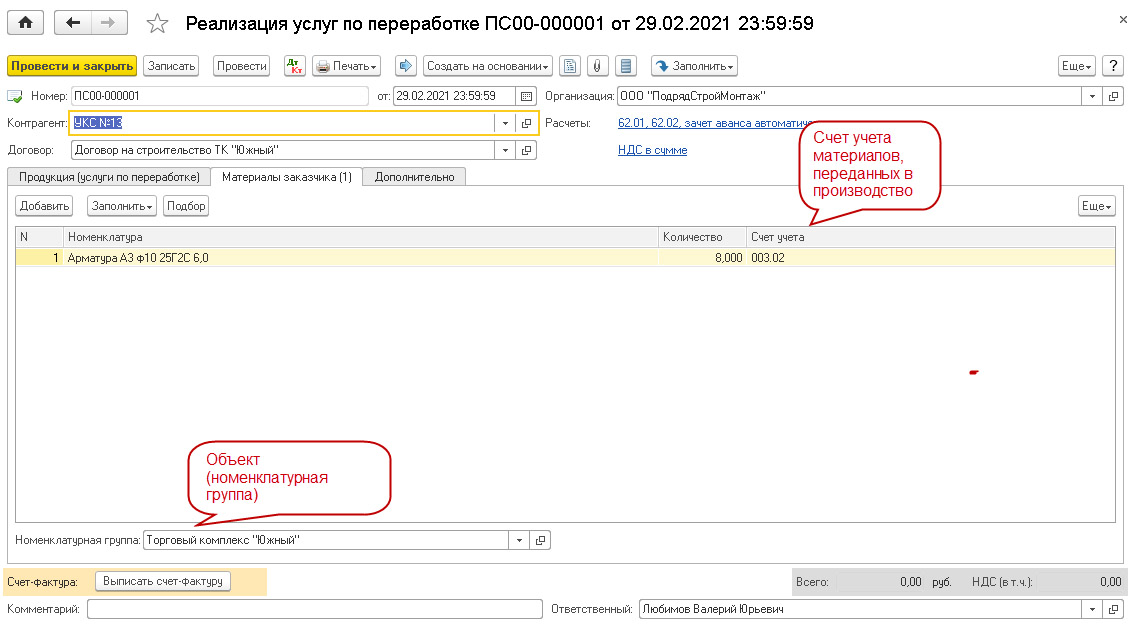

Для примера возьмем учет материалов, принятых от заказчика в переработку.

Документ «Поступление в переработку»

Движения документа «Требования-накладная»

Документ «Реализация услуг по переработке»

Передача давальческих материалов в переработку субподрядчику происходит по следующим шагам:

Из видео от экспертов компании «Первый Бит» вы узнаете, как своевременно учитывать и списывать материалы, вести учет давальческих материалов, неотфактурованных поставок и автоматизировать все процессы материально-технического обеспечения строительства.

Используя программу БИТ.СТРОИТЕЛЬСТВО, вы получите множество преимуществ. Только некоторые из них:

Вы можете бесплатно протестировать возможности программы БИТ.СТРОИТЕЛЬСТВО – для этого достаточно оставить заявку на сайте или написать в чат нашему консультанту.

Учет давальческих материалов в строительстве

«Налоговый вестник», 2011, N 10

Заключая договоры подряда со строительными фирмами, многие организации в целях экономии средств, а также обеспечения необходимого качества строящихся объектов сами приобретают строительные материалы, которые впоследствии передают строительной организации для осуществления строительно-монтажных работ.

Общие положения

В соответствии со ст. ст. 704, 713, 745 Гражданского кодекса РФ строительство может осуществляться с использованием материалов как подрядчика, так и заказчика (полностью или частично), переданных подрядчику на давальческой основе для производства работ.

Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Передача материалов для выполнения работ, как правило, используется при строительстве объекта из собственных материалов с помощью подрядной организации. Все расходы на строительство собирают на счете 08 (для этого к нему может быть открыт субсчет «Строительство объектов основных средств») и формируют первоначальную стоимость объекта основных средств (п. п. 7 и 8 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 N 26н).

Материалы, приобретенные организацией для строительства объекта, учитываются на счете 10 «Материалы», субсчет 10-8 «Строительные материалы», по фактической себестоимости их приобретения без учета НДС (п. п. 5 и 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 N 44н).

Организация, передавшая на давальческой основе материалы другой организации для выполнения работ, стоимость таких материалов с баланса не списывает, а продолжает учитывать на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону», по которому давалец отражает материалы, переданные подрядчику для строительства объекта, списывая их со счета 10-8 (п. 157 Методических указаний N 119н).

Аналитический учет давальческих материалов как давальцем (заказчиком), так и получателем (подрядчиком) ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Строительные материалы, полученные от заказчика для выполнения работ, являются давальческими и учитываются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний N 119н, п. 14 ПБУ 5/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н). Стоимость строительных материалов заказчика, использованных подрядчиком при выполнении работ, списывается с забалансового счета 003 на основании отчета об израсходовании материалов, утвержденного заказчиком.

Бухгалтерский учет при получении подрядчиком давальческих материалов

В учете организации подрядчика при получении и использовании им давальческих материалов делаются следующие записи:

В соответствии с Приказом Минфина России от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций» данные по забалансовым счетам включаются в состав показателей бухгалтерской отчетности. Они отражаются в виде справочной таблицы к балансу.

Формы бухгалтерской отчетности носят рекомендательный характер, но если у организации есть показатели по забалансовым счетам и они не включены в бухгалтерскую отчетность, то такая отчетность может быть признана недостоверной.

Неиспользование для учета давальческого сырья забалансового счета 003 может быть расценено налоговыми органами как грубое нарушение правил ведения учета доходов и расходов и повлечь взыскание штрафа в размере 10 тыс. руб. (п. 1 ст. 120 НК РФ).

Таким образом, наличие накладной по форме N М-15 для подрядчика обязательно. Прием давальческого сырья подрядчик производит по количеству и в стоимостном выражении. В накладной должно быть указано:

Корреспондирующие счета при оформлении второго экземпляра накладной, предусмотренного для подрядчика, не указываются. Эта информация необходима только для заказчика и будет отражена в бухгалтерии позже.

Давальческие материалы принимаются подрядчиком в обычном порядке.

Подрядчик может оприходовать у себя материалы, полученные на давальческой основе, одним из следующих способов:

Такой штамп приравнивается к приходному ордеру (п. 49 Методических указаний N 119н).

Согласно действующим требованиям о необходимости подтверждения для целей бухгалтерского и налогового учета всех хозяйственных операций, осуществляемых организацией, первичными бухгалтерскими (учетными) документами списание в производство подрядчиком давальческих материалов также должно быть оформлено документально. Документом, подтверждающим такое списание, может быть материальный отчет по форме N М-19. Он составляется материально ответственным лицом только в количественном выражении в одном экземпляре и представляется в бухгалтерию по окончании месяца. Расценка поступления и расхода материалов производится бухгалтерией непосредственно в материальном отчете. Передача полученных давальческих материалов в переработку в бухгалтерском учете организации подрядчика должна отражаться записью по кредиту забалансового счета 003 «Материалы переданные в переработку».

Пунктом 1 ст. 713 ГК РФ предусмотрено, что подрядчик обязан использовать предоставленный заказчиком материал экономно, после окончания работы представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с использованием необходимого количества вкладных листов.

Данный отчет не только является основанием для списания материалов на расходы на строительное производство, но и позволяет оценить экономическую целесообразность понесенных материальных затрат, а также эффективность использования давальческого сырья, т.к. содержит сравнение фактического объема списания материалов с нормативами и объяснение причин их экономии или перерасхода.

Использование отчета по форме N М-29 также позволяет излишне не увеличивать документооборот, создавая специализированную форму для отчета перед заказчиком, а дает возможность просто представить ему копию сохраняемого у подрядчика отчета прораба (исполнителя работ).

Отчет по форме N М-29 также может служить документальным подтверждением фактических расходов заказчика по отпуску материалов в строительство, позволяющим признать эти расходы для целей налогообложения прибыли согласно п. 1 ст. 252 НК РФ.

По получении от подрядчика отчета об использовании давальческого сырья по форме N М-29 заказчик производит списание давальческих материалов с субсчета «Материалы, переданные в переработку» счета 10 «Материалы» в дебет счета 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств», при этом в целях учета передачи материалов на строительство объекта основных средств материально ответственным лицом заказчика должен быть составлен и представлен в бухгалтерию отчет по форме N М-19.

Стоимость давальческих материалов исключается подрядчиком из сметной стоимости строительства, подлежащей оплате заказчиком на основании акта приемки выполненных работ (форма N КС-2).

Стоимость объекта строительства, определяемая в соответствии со сметой, включает стоимость материалов, конструкций, деталей и т.д., используемых при возведении строительного объекта.

Для учета возвратных сумм Методикой N 15/1 предусмотрен следующий порядок: за итогом сметной стоимости строительства в форме N КС-2 справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий (п. п. 4.12, 4.36 Методики N 15/1).

В целях определения размера оплаты выполненных подрядчиком работ Письмом Госстроя России N 12-186 «О порядке оплаты выполненных работ при использовании материалов заказчика, о включении стоимости строительных материалов, приобретенных в предыдущие годы, в сметную стоимость строительства» указано, что при оплате выполненных работ их общая стоимость в текущем уровне цен уменьшается на стоимость переданных заказчиком подрядчику материалов без уменьшения объема строительно-монтажных работ (СМР). При этом возвратная стоимость материалов определяется в тех же ценах, что и стоимость материалов, включаемых в объем СМР в актах выполненных работ, и учитывается за общим итогом с начислением НДС.

В форме N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Таким образом, стоимость материалов заказчика подлежит включению в сметную стоимость. При этом стоимость материалов, переданных на давальческой основе, указывается за итогом сметы в виде справочной информации и не учитывается при определении размера оплаты выполненных подрядчиком работ.

Выполненные строительные работы отражаются у давальца на счете 08, субсчет 08-3, по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций (п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утв. Письмом Минфина России от 30.12.1993 N 160).

В бухгалтерском учете ООО «Альфа» были сделаны следующие записи:

Д-т 19 «НДС по приобретенным ценностям»

Несоблюдение данных правил ведет к существенным нарушениям, т.к., если сметная (договорная) стоимость материалов, переданных подрядчику на давальческих основах, не исключена из общей стоимости подрядных работ, может иметь место двойное включение стоимости этих материалов в расходы заказчика по строительству объекта основных средств. В этом случае заказчиком на основании отчетов материально ответственных лиц (форма N М-19) на расходы по созданию объекта основных средств списываются приобретенные и переданные подрядчику материалы по их фактической стоимости, и вторично в стоимость объекта основных средств данные материалы списываются путем оплаты работ выполненных подрядчиком на основании акта приемки выполненных работ по форме N КС-2, но уже по сметной стоимости данных материалов. В результате расходы заказчика на строительство объекта основных средств будут необоснованно завышены.

Кроме того, отсутствие учета полученных от заказчика давальческих материалов и контроля за их использованием представляет возможность недобросовестному подрядчику списывать эти же материалы в качестве собственных, что создает возможность как наличия неучтенных материалов и их последующего хищения, так и необоснованного занижения налоговой базы по налогу на прибыль организаций.

В связи с этим налоговыми органами при проверке организаций заказчиков, передающих давальческие материалы подрядчикам, в целях контроля за правильностью определения стоимости создаваемых объектов основных средств и предотвращения двойного списания материалов производится сопоставление данных заказчика о списании им материалов на стоимость строящихся объектов с данными о количестве материалов, списанных подрядчиками по актам выполненных работ.

Налогообложение операций с давальческими материалами

При учете операций с давальческими материалами для целей налогообложения необходимо учитывать следующее.

Для определения налоговой базы по налогу на прибыль организаций у заказчика стоимость выполненных подрядчиком работ и использованных им давальческих материалов признается расходом на создание амортизируемого имущества и, согласно п. 5 ст. 270 НК РФ, при исчислении налога на прибыль не учитывается.

У подрядчика доходом признается выручка от реализации выполненных работ (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ), а реализацией согласно п. 1 ст. 39 НК РФ является передача на возмездной основе права собственности на результаты выполненных работ. Таким образом, доходом в данном случае следует признавать стоимость выполненных подрядчиком работ на основании Справки КС-3. Поскольку право собственности на давальческие материалы подрядчику не передается, стоимость использованных при выполнении работ материалов в целях исчисления прибыли не учитывается.

При определении налоговой базы по налогу на добавленную стоимость у заказчика сохраняется право собственности на материалы при их передаче подрядчику, поэтому данная операция не является реализацией. В связи с этим объекта обложения НДС, предусмотренного п. 1 ст. 146 НК РФ, не возникает. Так, Минфин России в Письме от 17.03.2011 N 03-07-10/05 указал, что согласно п. 2 ст. 159 НК РФ при выполнении СМР для собственного потребления налоговая база определяется исходя из всех фактических расходов налогоплательщика на их выполнение. Поэтому стоимость товаров (работ, услуг), приобретаемых для выполнения данных работ, включается в налоговую базу по НДС.

Что касается передачи заказчиками подрядным организациям материалов на давальческих условиях при проведении капитального строительства подрядным способом, то такая передача объектом обложения налогом на добавленную стоимость не признается на основании пп. 1 п. 1 ст. 146 НК РФ.

В накладной на передачу материалов заказчик указывает их стоимость без НДС, счет-фактура при этом не выписывается.

Стоимость неиспользованных материалов заказчика, если они по условиям договора подлежат реализации подрядчику, является объектом обложения НДС. В соответствии с п. 3 ст. 168 НК РФ при реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В связи с этим заказчиком по окончании строительных работ на основании отчета подрядчика об использовании давальческих материалов выписывается счет-фактура на сумму реализуемых (неиспользованных) материалов.

Возможность и порядок применения налоговых вычетов регулируются ст. ст. 171, 172 НК РФ. Сумму НДС, предъявленную поставщиком строительных материалов, заказчик, передавший их подрядчику в качестве давальческих материалов, может принять к вычету в общеустановленном порядке согласно п. 2 ст. 171 НК РФ и п. 1 ст. 172 НК РФ, т.е. по мере оприходования на счетах учета при наличии счета-фактуры.

У подрядчика получение давальческих материалов не является их приобретением, счет-фактура с указанием суммы НДС при их передаче не предъявляется, поэтому права на вычет по НДС у него не возникает.

При реализации выполненных работ из давальческих материалов налоговая база определяется как стоимость их переработки или иной трансформации (п. 5 ст. 154 НК РФ). По окончании работ подрядчик выставляет счет-фактуру только на стоимость выполненных работ (п. 3 ст. 168 НК РФ), стоимость давальческих материалов в данном случае не учитывается.

Если по завершении строительства у подрядчика имеются остатки давальческого сырья переданного ему заказчиком и договором не предусмотрен их возврат давальцу, стороны могут принять решение оставить их без оплаты подрядчику или зачесть их стоимость в счет оплаты выполненных им работ.

Если остатки давальческих материалов остаются без оплаты у подрядчика, то у заказчика возникает обязанность начисления НДС (пп. 1 п. 1 ст. 146 НК РФ), у подрядчика появляется внереализационный доход, облагаемый налогом на прибыль (п. 8 ст. 250 НК РФ).

Если остатки давальческих материалов, согласно договору, зачитываются в счет оплаты выполненных подрядчиком работ, то в этом случае подрядчик фактически покупает материалы у заказчика путем зачета части задолженности заказчика за выполненные работы. Поэтому поступающие от заказчика материалы приходуются подрядчиком на счете 10 «Материалы» с отражением задолженности перед заказчиком на счете 60 «Расчеты с поставщиками и подрядчиками». Впоследствии эта задолженность погашается в счет оплаты выполненных работ (списывается с кредита счета 60 в дебет счета 62). В этом случае стоимость выполненных подрядчиком работ определяется с учетом материалов, приобретенных у заказчика.

Поступления, связанные с выполнением работ, в бухгалтерском учете организации-подрядчика отражаются в качестве доходов от обычных видов деятельности на дату подписания сторонами акта приемки-сдачи выполненных работ (п. п. 5, 12 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.1999 N 32н).

При признании выручки по договору подряда счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетом 90 «Продажи», субсчет 90-1 «Выручка», на договорную стоимость работ.

Остатки давальческих материалов, перешедшие по соглашению сторон от заказчика в собственность организации в счет оплаты выполненных работ, принимаются ею к учету на счет 10 «Материалы», субсчет 10-1 «Сырье и материалы», в корреспонденции с кредитом счета 62 по фактической себестоимости, которой в данном случае признается стоимость выполненных работ, погашаемая передачей материалов.

Организацией-заказчиком при передаче ей остатка давальческих материалов в счет оплаты выполненных подрядчиком работ выручка от их реализации будет учитываться в составе доходов от реализации (п. 1 ст. 249, п. 1 ст. 248 НК РФ). Стоимость переданных подрядчику материалов, по которой они учитывались в налоговом учете, организация включает в расходы на основании п. 2 ст. 268 НК РФ.

Налоговая база по НДС по вышеназванной операции рассчитывается с учетом п. 2 ст. 154 НК РФ. Следовательно, НДС в данном случае будет рассчитываться исходя из стоимости выполненных строительно-монтажных работ и цены давальческого сырья, определенных в договоре.

Если по завершении строительства при сверке по остаткам давальческих материалов, подлежащих возврату заказчику, у подрядчика была выявлена недостача (порча, хищение и т.д.), признанные суммы возмещения ущерба, выплачиваемые заказчику, согласно п. 3 ст. 250 НК РФ относятся им на внереализационные доходы.

Потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ, учитываются в расходах, уменьшающих облагаемую базу налога на прибыль (пп. 2 п. 7 ст. 254 НК РФ).

Выбытие имущества в связи с недостачей не является объектом обложения НДС на основании ст. ст. 39 и 146 НК РФ, т.к. это выбытие не связано с реализацией или безвозмездной передачей. Аналогичное мнение приведено в Письме Минфина России от 20.07.2009 N 03-03-06/1/480.

В то же время, по мнению Минфина России, суммы НДС по утраченному имуществу, ранее принятые к вычету, подлежат восстановлению. Восстановленные суммы НДС по данным материалам учитываются в составе прочих расходов, связанных с производством и реализацией (Письмо Минфина России от 20.07.2009 N 03-03-06/1/480).

Однако налогоплательщики в данном случае могут учесть мнение, приведенное в Решении ВАС РФ от 23.10.2006 N 10652/06, в котором указано, что согласно ст. 23 НК РФ на налогоплательщике лежит обязанность уплачивать законно установленные налоги, следовательно, обязанность по уплате в бюджет ранее правомерно принятой к зачету суммы НДС должна быть предусмотрена законом. Недостача товара, обнаруженная в процессе инвентаризации имущества, или имевшее место хищение товара к числу случаев, перечисленных в п. 3 ст. 170 НК РФ, не относятся. ВАС РФ пришел к выводу о наличии оснований к признанию положения, содержащегося в абз. 13 раздела «В целях применения статьи 171 НК РФ» Приложения к Письму ФНС России от 19.10.2005 N ММ-6-03/886@, о восстановлении НДС по товарам (работам, услугам), не использованным для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, недействующим.

Использование в хозяйственной деятельности организаций договоров строительного подряда, предусматривающих обязанность заказчика по снабжению подрядчика материалами для осуществления строительства, распространено достаточно широко. В прессе имеется большое количество публикаций по данному вопросу, подробно освещающих как юридическую, так и финансовую стороны подобных договоров.

При этом на практике существуют моменты, на которые может быть обращено недостаточное внимание при заключении договора подряда.

Одним из таких моментов является порядок учета дополнительных расходов, возникающих у подрядчика в процессе исполнения договора и не относящихся прямо к его функциям как исполнителя.

Например, доставку строительных материалов, принадлежащих заказчику, от места хранения до места проведения работ осуществляет подрядчик с использованием собственного автотранспорта.

Представляется правомерным допускать, что обязанность обеспечения строительства материалами, которая согласно ст. ст. 713 и 745 Гражданского кодекса РФ может быть возложена на заказчика, включает и обеспечение доставки материалов до места строительства.

Иными словами, если в договоре строительного подряда, заключенном сторонами, не будет отражено, что доставка материалов осуществляется силами подрядчика, это будет означать, что указанная обязанность возлагается на заказчика.

Другой момент, возникающий на практике при применении рассматриваемой конструкции договора подряда и на который хотелось бы обратить внимание, связан с учетом материалов, передаваемых заказчиком подрядчику и используемых последним при осуществлении строительства, к примеру для возведения временных сооружений, и по окончании строительства возвращаемых заказчику.

Например, подрядчик, осуществляя строительство, возводит с применением материалов заказчика временный причал для приемки грузов, доставляемых морем. Основой причала служат металлические опоры, устанавливаемые в грунте. По окончании строительства металлоконструкции, служащие основой временного причала, возвращаются заказчику.

В этом случае, принимая во внимание неоднократное использование материалов, заказчику целесообразно учитывать такие материалы в составе инструментов и оснастки.