Диспут с платежной системой

Безналичная оплата товаров и услуг — это быстро, удобно и выгодно. Однако при использовании банковских карт их владельцы могут сталкиваться с различными проблемами. Спорные транзакции чаще всего связаны со сбоями в работе программно-технических комплексов, а также с недобросовестностью продавцов. Из-за этого многие физические лица снимают наличные только в отделениях банков и оплачивают заказы после получения.

Диспут с платежной системой — досудебное урегулирование споров. Этот процесс позволяет отменять некоторые расчеты и возвращать денежные средства. Он не приносит дохода кредитно-финансовым организациям, но повышает лояльность клиентов. Оперативная обработка диспутных операций сводит к минимуму риск мошенничества и обеспечивает высокое качество обслуживания.

Основные диспутные операции

Перечислим возможные причины диспутов с платежными системами:

Существует множество диспутных операций. Это лишь наиболее распространенные. Чаще всего держателям пластиковых карт приходится сталкиваться с некорректным поведением со стороны ТСП и неисправностями банковского оборудования.

Модель диспутного цикла

У каждой ПС своя модель диспутного цикла. При этом у всех есть следующие этапы:

В диспутном цикле национальной системы платежных карт банк-эквайер может самостоятельно признать претензию обоснованной и вернуть деньги клиенту без передачи заявления на рассмотрение в НСПК. БПЦ Процессинг предлагает услугу обработки диспутных транзакций, обеспечивая Банк полным функционалом для ведения претензионных работ.

Недолгий спор: вам вернут деньги быстро и без суда

Как в кратчайшие сроки востребовать деньги обратно, если вы не получили оплаченный товар

10 Время прочтения: 5 минут

НСПК представила диспутную модель, позволяющую возвращать на карты «Мир» средства в рамках chargeback за месяц. Банки.ру объясняет детали новой модели.

О чем речь

Диспут — это проблемная ситуация, которая возникает у клиента — физического лица при оплате банковской картой. Она может быть связана и с технической ошибкой, но чаще возникает из-за некорректного поведения продавца товара или поставщика услуги. Диспут можно назвать аналогом судебного процесса, но без суда.

Диспутная модель существует у всех крупнейших платежных систем. Ее схемы примерно идентичны. При этом покупатель и продавец в процессе почти не участвуют — основной спор идет между банком-эмитентом и банком-эквайером. Арбитром (конечным «решальщиком» споров) здесь выступает платежная система, чей логотип указан на карте, по которой была совершена спорная операция. Конечно, если эмитент и эквайер — один и тот же банк, то процедура упрощается, и тогда платежная система в разрешении спора не участвует.

По словам начальника управления сопровождения операционных проектов НСПК Павла Рябого, для банков chargeback — это обязательная часть досудебного регулирования.

«Банки не могут судиться ни друг с другом, ни с платежными системами, если не запущен процесс chargeback. Клиент, в свою очередь, может подать в суд на продавца или поставщика услуги в любой момент», — говорит представитель Национальной системы платежных карт (НСПК — оператор карт «Мир»).

Как поясняет Рябый, существующая во всем мире схема chargeback обрабатывается в клиринге (система взаимозачета между банками). Еще несколько десятков лет назад это была передовая система, но для современного мира подобная схема слишком медленная.

«Когда эквайеру «прилетает» претензия от клиента, то он может в тот же день понять, обоснованна она или нет, — рассказывает Рябый. — Но даже если он понял обоснованность претензии сразу, то у него нет инструментария, чтобы донести эту информацию до клиента. Приходится в отведенный существующей схемой срок (30—45 дней) обрабатывать полученный запрос и держать средства клиента, уплаченные за «спорный» товар, на специальном счете. А возвращать их клиенту, только если в этот срок торговая точка не прислала свой ответ-протест».

Например, крупнейший интернет-магазин Amazon.com решает подобные споры и возвращает деньги клиенту максимум за 48 часов. Но у Amazon есть собственная система рассмотрения споров — это упрощает процесс, поясняет Павел Рябый.

Для убыстрения разрешения споров по картам «Мир» собственную систему еще в прошлом году решила ввести и НСПК.

Пилотный проект модели «Диспут.Плюс» стартовал в октябре 2017 года, а в промышленную эксплуатацию модель была запущена совсем недавно, 25 июля 2018 года. Это значит, что у банков — участников НСПК было около десяти месяцев для того, чтобы плавно перейти со старой диспутной модели (описанной выше классической схемы) на новую.

За первый же день банки — участники платежной системы «Мир» обработали в новой системе 170 диспутов на общую сумму 1,5 млн рублей.

У покупателя, обманутого магазином, или путешественника, несправедливо оштрафованного гостиницей за порчу имущества, есть шанс вернуть свои деньги. Портал Банки.ру разбирался, как применяется процедура возвратного платежа (chargeback) в международных платежных системах.

В чем новизна

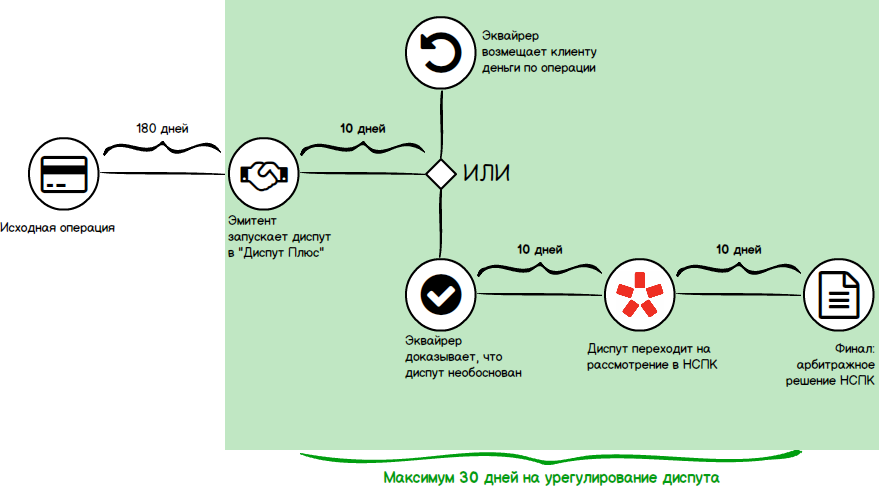

В основе новой модели НСПК заложена одна ключевая цель — обеспечить урегулирование диспута за 30 дней (включая ответы от всех участников процесса). Арбитром споров как платежная система выступает сам «Мир».

«48 часов у Amazon — это, конечно, круто. Но «прыгнуть» из года в 48 часов невозможно, никакая «прыгалка» не поможет», — шутит Рябый.

Вторая важная задача — сделать модель интерактивной. Это значит, что если эквайер видит обоснованность претензии клиента, он может нажать соответствующую кнопку, не дожидаясь ответа торговой точки, и клиент сразу получит свои деньги. Подобные интерактивные кнопки есть у всех участников процесса.

По данным НСПК, в новой системе максимальный срок урегулирования диспута составляет 30 дней, средний срок — пять дней, а рекордно короткий срок ответа на диспут сейчас составляет 18 минут.

Держатель карты «Мир» может открыть диспут путем подачи заявления в банк, выпустивший карту, в течение 180 дней со дня списания средств с его карточки (по картам других платежных систем этот срок составляет 120 дней).

В случае с кобейджинговой картой («Мир — Maestro», «Мир — JCB», «Мир — UnionPay») споры по операциям, совершенным на территории России, будут идти по диспутной модели НСПК и займут до 30 дней. Если же трансакция по такой карте пройдет за рубежом, то спор по ней будет урегулирован в рамках классической модели диспутного цикла, действующей у международных платежных систем, и урегулирование займет до одного года.

Платформа «Диспут.Плюс» создана для эмитентов, эквайеров и платежной системы «Мир». Клиент и торговая точка не участвуют в общении через платформу.

На текущий момент модель диспутного цикла от НСПК действует только для держателей карт «Мир», выпущенных любыми банками.

Первые рекорды

За месяц полноценной работы платформы «Диспут.Плюс» (25 июля — 25 августа 2018 года) было обработано около тысячи диспутов (936 штук).

«Чаще всего диспуты возникают по трем причинам: банкомат не выдал наличные (39% споров), товар был оплачен, но не получен (33%) и неуспешная трансакция (17%)», — рассказывает Павел Рябый.

Около половины (48%) диспутов были признаны обоснованными. Эквайер признает диспут обоснованным, когда возмещает клиенту деньги по операции. Чаще всего признаются обоснованными диспуты по следующим причинам: нарушение технологии совершения операции (83% обоснованных диспутов); заказ или подписка отменена (69%); банкомат не выдал наличные (67%).

Средний срок ответа в «Диспут.Плюс» сейчас составляет четыре дня. Быстрее всего участники процесса отвечают по «банкоматным» диспутам — всего за три дня. Рекордный ответ на диспут — 18 минут.

Причина диспута

Количество диспутов, шт.

Доля от общего количества диспутов, %

Средний срок ответа, дней

Доля обоснованных диспутов, %

ЦБ начнет контролировать все денежные переводы между гражданами

Банк России разослал кредитным организациям новую форму отчетности о денежных переводах между физическими лицами. Из нее следует, что ЦБ будет запрашивать информацию обо всех p2p-транзакциях (от физлица физлицу), в том числе персональные данные отправителей и получателей средств, рассказали РБК три источника на платежном рынке. Получение формы для предоставления отчетности подтвердил представитель платежной компании QIWI.

По словам заместителя председателя правления Совкомбанка Олега Машталяра, Банк России начнет риск-ориентированный мониторинг p2p-переводов с января 2022 года. «ЦБ уведомил, что планирует периодически запрашивать информацию по p2p-переводам по данной форме с 2022 года», — добавил представитель QIWI.

Основная цель введения новых форм отчетности — оптимизация представления данных банками и получение актуальной информации о платежных услугах, сообщил РБК представитель ЦБ. Использоваться они будут для анализа рынка как в целом по стране, так и в территориальном разрезе и для формирования статистических показателей.

После публикации статьи в пресс-службе ЦБ заявили, что у регулятора нет планов по тотальному контролю денежных переводов физлиц. Там уточнили, что информация о них будет собираться для борьбы с криптовалютными обменниками, онлайн-казино и другими недобросовестными участниками рынка.

Какие данные интересуют ЦБ

РБК ознакомился с разъяснениями ЦБ по новой форме отчетности, которую он разослал банкам. Как следует из документа, в отчет должны включаться все входящие и исходящие переводы денежных средств между физическими лицами, которые проводятся по следующим сценариям:

К p2p-операциям не относятся перечисление денежных средств на депозитные счета, счета для погашения кредитов, брокерские/инвестиционные счета, комиссии кредитных организаций за обслуживание, а также переводы в пользу юридических лиц и индивидуальных предпринимателей, пояснил ЦБ.

Информация по каждой операции должна содержать номера карт отправителя и получателя средств, данные банков, уникальный ID клиента (выпускается кредитной организацией), назначение платежа, сумму переведенных средств, дату и время перевода, код страны отправителя и получателя и т.д. Отчитываться должны будут банки-эмитенты, банки-эквайеры, банки, предоставляющие интернет-сервисы для p2p-переводов, а также магазины и юридические лица, если они предоставляют онлайн-сервисы по переводам, и т.д.

По данным ЦБ, за девять месяцев 2021 года граждане перевели друг другу с помощью карт около 42,5 трлн руб., совершив почти 8,5 млрд транзакций. Основную долю на рынке карточных переводов занимает Сбербанк. Через СБП с начала года было совершено более 0,8 млрд переводов на 4,7 трлн руб.

Какую информацию о переводах банки уже передают

В рамках проверок ЦБ может точечно запрашивать информацию по p2p-переводам у любого банка, однако конкретной формы отчетности ранее не вводилось, говорит представитель QIWI. Пока такие запросы носят точечный характер в тех ситуациях, когда необходимо установить получателя и/или отправителя в рамках конкретной транзакции, теперь же банки де-факто будут обязаны предоставлять эту информацию обо всех p2p-операциях, добавил управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт.

Банки также обязаны предоставлять в налоговую сведения об открытых гражданами счетах; в свою очередь, налоговая в рамках проверок может запрашивать выписки с расчетных счетов граждан. Выписки с расчетных счетов может получать и Росфинмониторинг, напоминает партнер коллегии адвокатов Pen & Paper Екатерина Токарева.

Зачем нужно усиливать контроль

Как объяснили собеседники РБК, новая форма отчетности была разработана после публикации методических рекомендаций (16-МР), которые ЦБ выпустил в начале сентября. В них регулятор определил признаки карт и электронных кошельков для приема платежей в адрес нелегальных онлайн-казино, организаторов финансовых пирамид, форекс-дилеров и криптовалютных обменников (карты оформляются на физлиц, а платежи в адрес нелегального бизнеса проходят как p2p-переводы). Банкам рекомендовано отслеживать такие карты и кошельки и блокировать операции по ним. К признакам, по которым можно определить подозрительные платежные инструменты, ЦБ отнес несколько «аномалий», среди них следующие:

Представитель QIWI считает, что ЦБ необходима новая отчетность для проверки выполнения банками рекомендаций 16-МР. Тинькофф Банк и Совкомбанк после применения рекомендаций из письма ЦБ не наблюдают существенного всплеска блокировок операций по счетам своих клиентов, так как подобный мониторинг производился ими и ранее, сообщили РБК их представители. У Альфа-банка количество блокировок увеличилось незначительно, так как сократился сам поток таких операций, рассказал источник, близкий к банку. Сбербанк отказался от комментариев, остальные крупные банки не ответили на этот вопрос РБК.

По словам представителя Росфинмониторинга, банки достаточно оперативно настроили системы противодействия отмыванию доходов на признаки указанных в 16-МР подозрительных p2p-операций и эффективно применяют меры превентивного характера. «Росфинмониторинг наблюдает увеличение количества финансовых организаций, информирующих о подозрительных операциях по результатам применения указанных методических рекомендаций», — сказал он. В ведомстве подчеркнули, что в 2021 году наблюдается рост числа сомнительных транзакций, связанных с оборотом криптоактивов, прежде всего по операциям так называемых криптообменников. «Связываем это в том числе с повышением уровня осведомленности банков о соответствующих рисках», — отметило ведомство.

Для чего нужны данные

«Эти данные (которые будет собирать ЦБ. — РБК) могут быть использованы для контроля за серым предпринимательством, когда люди собирают на карту платежи за свои товары или услуги. Государство с какого-то времени может перестать закрывать глаза на то, что, например, сантехники принимают платежи на карту и не уплачивают с доходов налоги», — считает председатель Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов.

С ним соглашается и Токарева: «Малый бизнес довольно часто принимает оплату либо наличными, либо переводом на карту физического лица. Видимо, цель ЦБ заключается в том числе в выявлении черных касс».

Глава Федеральной налоговой службы Даниил Егоров в интервью РБК говорил, что такого рода платежи находятся в сфере внимания налоговиков, но в вопросе налогового контроля в этой области нужно быть достаточно аккуратным, «чтобы это не превращалось в набеги на бытовую деловую активность». «Система p2p-переводов имеет большую ценность, потому что она является альтернативой наличным расчетам. Если выбирать между наличными и безналичными расчетами, то, конечно, на государственном уровне интереснее именно такая система расчетов [безналичная]», — объяснял Егоров.

По мнению Достова, если ЦБ будет проводить мягкую политику в отношении пользователей денежных переводов, то это не приведет к оттоку банковских клиентов в наличные расчеты. Но если банки начнут дергать граждан из-за нескольких переводов в день и запрашивать документы, подтверждающие цель операции, то определенный сегмент клиентов может уйти в наличные расчеты, что негативно скажется на рынке безналичных платежей.

Еще одно возможное применение массива данных о переводах — это расширение платформы «Знай своего клиента» (ЗСК; пока создана для юридических лиц) на физических лиц, считает технический директор компании по обработке клиентских данных HFLabs Никита Назаров: «ЦБ хочет собрать данные о переводах физических лиц, чтобы по аналогии с юридическими лицами предоставлять банкам скоринг и, возможно, обязывать их учитывать его при совершении операций». Ранее о расширении ЗСК на физлиц говорил директор департамента финансового мониторинга и валютного контроля Банка России Илья Ясинский.

Если в будущем органам следствия, исполнительной власти или самому ЦБ потребуются данные о транзакциях, совершавшихся в прошлом некими лицами, то такая информация уже будет у регулятора, привел пример Павел Иккерт.

В чем сложности сбора сведений

Сложность передачи таких данных в ЦБ — в том, что они содержатся в различных банковских системах и их автоматизированный сбор затруднителен и требует соответствующих ИТ-доработок, говорит источник в одном из крупных банков.

При запросе массивов данных за длительный период можно столкнуться со сложностью их передачи дистанционно по защищенному каналу, добавил представитель QIWI: «В этом случае придется записывать данные на зашифрованные электронные носители и передавать их физически». В разъяснениях ЦБ указано, что реестр данных должен передаваться в электронном виде. Но в случае большого объема можно записывать их на электронный носитель и передавать регулятору с курьером.

Банкам придется реализовать на своих процессинговых системах процедуру экспорта всех переводов и привязывать к ним персональные данные клиентов, что повысит нагрузку на и без того перегруженные процессинги, предупреждает Назаров. Массив таких данных будет колоссальным и построение его аналитики — это вызов уровня мировых ИТ-гигантов, заключил эксперт.

Подводные камни карты Tinkoff Black

Дебетовая карта Tinkoff Black, появившаяся в сентябре 2012 года, до сих пор является одним из фаворитов при выборе пользователей. Споры о ее плюсах, переоцененных плюсах и подводных камнях тоже не утихают. Постараемся разобраться.

Первые шаги

К недостаткам, который отмечают держатели карт, можно отнести агрессивный маркетинг. Уже курьер может предложить кредит. Tinkoff Black — часть платформы, на которой продаются кредитные карты, мобильная связь, услуги страхования, брокера. Все это будет вам предложено неоднократно. Если у вас отвращение к кросс-продажам, подумайте тщательно над своим выбором.

Служба поддержки, судя по многочисленным отзывам на форумах, отвечает оперативно и компетентно.

Срок действия карты — пять лет, а не три года, как у большинства карт других банков. Дополнительные карты выпускаются бесплатно.

Переводы на счета в других банках без комиссии, снятие наличных без комиссии и бесплатное пополнение карты с карты другого банка держатели Tinkoff Black чаще всего называют в числе самых привлекательных ее особенностей.

Однако самая большая сложность для новичков — это выучить весь комплекс тарифов, образующих достаточно сложную комбинацию лимитов и переходов от бесплатных операций к платным.

Итак, начнем

Бесплатное снятие в банкоматах — в числе самых популярных озвучиваемых пользователями плюсов. Это преимущество не кажется таким уж актуальным: в крупных городах осталось совсем мало мест, где никак не обойтись без наличных.

Бесплатны для держателей карты банковские переводы (по реквизитам счета, в том числе по реквизитам счета других банковских карт). Это удобно при оплате счетов ЖКХ. Во многих банках на эти переводы начисляется комиссия. Комиссии часто можно избежать, если оплачивать услуги на сайтах их провайдеров, но тогда оплата превращается в нудный перебор личных кабинетов на множестве сайтов. Держать этот список в мобильном приложении и платить бесплатно из него гораздо удобнее. Впрочем, некоторые владельцы карт отмечают, что не смогли найти в предлагаемом списке всех «своих» поставщиков услуг.

Перевод на карту другого банка бесплатен, но в пределах 20 тыс. рублей. Все, что выше, облагается комиссией 1,5%, минимум 30 рублей.

С пополнением карты тоже не все просто. Ничего не стоит пополнение Tinkoff Black переводом с карты другого банка, если этот перевод осуществляется через сервисы «Тинькофф». На карту можно перевести деньги без комиссии через партнеров банка (например, в сетях «Связной», «Евросеть»), но в пределах 150 тыс. рублей за расчетный период. За пределами лимита — 2% от превышения. Пополнить через банкоматы Сбербанка, самой массовой их сети, вообще не получится — они не предоставляют такой возможности.

В мобильном приложении можно запомнить все карты (и личные в других банках и других людей, кому регулярно переводятся деньги). В приложении, кроме того, можно настроить многие лимиты (например, на снятие) самостоятельно. Появилось сканирование QR-кода на платежках. Не все крупные банки могут похвастаться этим.

Деньги за деньги

Базовый кешбэк по карте составляет 1%. Но начисляется он не на все покупки. Под исключение попадают оплата услуг мобильных операторов, пополнение электронных кошельков, платежи через мобильный и интернет-банк, оплата ЖКХ. Список таких исключений есть на сайте.

Банк предлагает по карте также варианты повышенного кешбэка. Держатель карты раз в три месяца может выбрать комплект услуг, по которым будет получать 5-процентный кешбэк с каждой покупки. Еще банк регулярно размещает предложения от партнеров с кешбэком вплоть до 30% (как правило, от 10% до 20%). Однако держатели карт жалуются, что получать повышенный кешбэк не получается. В категориях, из которых держатель карты может выбирать 5-процентный кешбэк, редко, по их мнению, попадаются ходовые варианты, такие как «Супермаркеты», «Аптеки» или «Кинотеатры».

С еще более высоким возвратом похожая история: партнеры чаще продвигают экзотические и дорогие услуги. Впрочем, некоторые держатели карт предлагают не ныть, а почаще изучать предложения в мобильном приложении — тогда и уровень возврата вырастет. Например, более 250 регулярно обновляющихся предложений в виде кешбэка до 30% надо активировать (это можно сделать и в течение пяти дней после факта оплаты), эти начисления в истории платежей будут отмечены знаком «корона». Держатель карты для получения заметной выгоды должен испытывать неподдельный интерес к поиску выгоды и быть достаточно дисциплинированным, чтобы регулярно изучать перечень предложений.

Но, сколь искушенным бы ни был клиент Tinkoff Black, максимальная сумма кешбэка ограничена сверху и составляет 3 тыс. рублей в месяц (для кешбэка в 1% и 5%) или 6 тыс. рублей (для спецпредложений) в месяц. Кроме того, многие держатели карт упоминают об одной чисто математической особенности. Кешбэк начисляется на сумму покупки с шагом 100 рублей. При стоимости покупки, условно, 99, 199 или 299 рублей округление производится до ближайшей сотни «вниз», и в первом примере он будет равен 0.

Плюсы, конечно, тоже есть. Кешбэк Tinkoff — это реальные деньги, а не баллы, обставленные ограничениями по использованию. В конце каждого расчетного периода, в момент предоставления выписки, кешбэк поступает на счет. Причем это происходит до момента списания платы за обслуживание. Так как базовый 1-процентный кешбэк начисляется почти за все покупки, то для компенсации платы за обслуживание надо потратить за расчетный период 9 900 рублей. Если вы не снимаете все деньги с карты в банкоматах, а активно ее используете для оплаты товаров и услуг, это абсолютно рядовая сумма.

Хвалят держатели карты и систему оповещения о получении кешбэка и разных его вариантов в мобильном приложении: все наглядно.

Получение дохода со своих средств на счете тоже обставлено условиями. На остаток до 300 тыс. рублей при условии покупок от 3 тыс. рублей за расчетный период можно получать 6% годовых (проценты рассчитываются по остатку в конце каждого операционного дня, после 300 тыс. проценты снижаются). Эта сумма при паре-тройке десятков тысяч рублей, которые лежат на карте у значительного числа держателей, тоже не поражает воображение.

За границу

При оплате покупок за рубежом в редких валютах типа южнокорейской воны или турецкой лиры банки проводят двойную конвертация: сначала пересчет в доллары или евро, а затем уже в рубли. Курс при этом чаще всего непривлекательный, и сама сделка проводится с заметным опозданием, не в момент покупки. Это чревато серьезными потерями в момент скачков курса рубля, причем даже если вы тратили за день или два до него.

Если держатель карты выезжает за границу редко, например в отпуск, то обычно он мирится с этим повышенным расходом, отпуска сами по себе чаще всего праздник для «внутреннего транжиры». Но часто выезжающие за границу стараются решать проблему — например, заводят себе несколько карт в разных валютах, чтобы следовать правилу «всегда расплачивайтесь в валюте покупки». Это, конечно, не оптимальное решение — приходится дробить и обороты, что чревато ухудшением условий обcлуживания. Предложив решение этой проблемы, стартап Revolut, например, за четыре года вырос в цифровой банк стоимостью 1,7 млрд долларов.

В октябре 2018 года Тинькофф Банк запустил возможность открывать счета дебетовой карты Tinkoff Black сразу в 30 валютах. К прежним четырем валютам прибавили, скажем, интересные туристам тайский бат, чешскую крону, турецкую лиру, китайский юань, грузинский лари.

Еще одним удобным сервисом для путешественников всегда была горячая линия для бесплатных звонков из-за границы.

Аналоги

Кому может быть интересна эта карта:

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На онлайн-практикуме осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>