Chargeback — опротестование платежей по банковским картам

Доброго времени суток!

После написания первого поста об оплате картами встретил положительную реакцию и интерес к теме работы банков. В комментариях несколько человек затрагивали тему chargeback и задавали вопросы, поэтому следующий пост решил полностью посвятить этой теме.

Кстати, если в этом посте будут непонятные термины, то рекомендую посмотреть первый мой пост — там я расшифровывал ряд терминов. По ходу текста постараюсь все непонятные термины расшифровать и здесь.

Итак, что такое chargback?

Chargeback (возвратный платеж) — процедура опротестования операции (транзакции) со стороны банка-эмитента (который обслуживает нашу карту). Опротестование операции инициируется именно банком, но, чтобы её инициировать, банк должен получить нашу просьбу об этом (это заявление, которое можно принести в банк на бумаге или обратится в поддержку банка по телефону или электронным каналам связи).

Чтобы проще было понять, что из себя представляет опротестование операции, приведу небольшой пример:

Допустим, мы оплачиваем товар где-то в интернете. Оплата прошла, деньги сначала заблокировались и по факту клиринга списались в пользу банка-эквайера (который обслуживает продавца). Продавец пообещал нам доставить товар в течение недели, и мы мирно ждем его. Но проходит неделя, потом следующая, а товара всё нет. Мы пишем продавцу, но он затягивает сроки и обещает скоро привезти товар, деньги возвращать не хочет.

Если решить проблему через продавца не получается, то это можно сделать через банк. Мы пишем / звоним в наш банк и сообщаем о ситуации и просим помочь нам. Банк запрашивает у нас все документы, которые есть (если есть) и после, если опротестование возможно — наш банк выставляет банку-эквайера Chargeback. Банк-эквайер спрашивает у продавца, что за фигня* ищет подтверждение отправки товара / оказания услуги, в том числе, делая запрос самому продавцу.

*Если по определенному продавцу всё время поступают запросы на опротестование — продавец в глазах банков становится ненадежным.

Если таких подтверждений не находится, операция считается опротестованной — мы получаем свои деньги назад.

Это первый пример, который пришел на вскидку. На самом деле причин опротестования гораздо больше. Сразу хочу оговорится, что, если, например, мошенники вынудили нас провести перевод в их пользу по номеру карты или мы совершили перевод в пользу брокера и брокер отказывается возвращать нам деньги и любые другие случаи, когда присутствует факт мошенничества — нужно идти в полицию. Chargeback в этих случаях не применим.

Назначение chargeback — опротестования операций, проведенных с нарушением правил платежной ассоциации.

Из опыта: в последнее время стало популярно (видимо появился новый вид псевдоюристов) требовать банк выставить chargeback или иным способом опротестовывать операцию C2C (Card to Card, перевод с карты на карту). Так вот, если мы самолично сделали такой перевод, даже введенные в заблуждение мошенниками или мы предоставили мошенникам коды подтверждения / логин и пароль от личного кабинета банка и другую информацию — опротестованию такая операция не подлежит. Для решения вопроса нужно обращаться в полицию с заявлением по факту мошенничества!

Это же касается неудачных инвестиций. Если брокер описывает свою услугу, как «перевод на брокерский счет», а потом отказывается возвращать нам деньги, то опротестование такой операции не имеет шансов, так как свою услугу сервис оказал — деньги на брокерский счет перевел. Дальше договоренности строятся между брокером и инвестором, банки здесь уже не причем. Если брокер отказывается возвращать наши деньги и не соблюдает договор — нужно обратится в полицию.

Вернемся к теме опротестования.

Чтобы понять, как это работает на самом деле, коротко расскажу о взаиморасчетах между банками-эквайерами и банками-эмитентами. Во взаиморасчетах участвуют сами банки: эмитент и эквайер, платежная система и назначенный её банк для расчетов. Банки-участники открывают в банке, назначенном платежной системой, счета и обязаны поддерживать на них суммы (депозиты), регламентированные платежной системой. Сами расчеты проходят не напрямую между эмитентом и экваейром, а через банк, назначенный платежной системой (расчетный банк).

После получения клиринга от эквайера, платежная система обрабатывает его и направляет транзакции в расчетный банк. После всех конвертаций в расчетную валюту сумма транзакций списывается со счета эмитента в расчетном банка (эмитент уведомляет о проведенном расчете), банк-эмитент списывает деньги с нашего счета.

На счет эквайера в расчетном банке после этого нужная сумма зачисляется (он тоже уведомляет о проведенном расчете и поступлении средств).

Итак, в первую очередь, чарджбэк — отказ банка-эмитента от проведения платежа по транзакции. Просто так наш банк не будет отказываться, так как по умолчанию он знает, что, если мы заплатили с карты, значит получили что-то. Чтобы банк понял, что транзакция нарушает правила платежной ассоциации, нам нужно сообщить об этом банку.

Иногда банк сам может начать опротестование, но это уже некоторые другие, более технические причины, которые в данном посте будут лишними.

После получения несогласия от нас отдельное подразделение банка (чаще всего, это сотрудники департамента платежных систем банка, но подразделение в каждом банке может называться по-разному) проверяет корректность документов и стараются на раннем этапе определить, было ли нарушение со стороны продавца / эквайера или это мы необоснованно требуем исполнения наших хотелок. На основании анализа данных сотрудники принимают решение — отказать нам или начать опротестование.

Причины опротестования бывают разные, вот примеры:

—Товар / услуга не получены;

—Товар с дефектом, услуга оказана не полностью. Не соответствуют описанию;

—Транзакция «задвоилась». Многократное списание;

—Отказ продавца в оформлении возврата (если все условия для возврата выполнены). Возврат средств не поступил после оформления;

—Оплата другим способом (например, мы вставили карту, но терминал выдал ошибку — расплатились наличными, но позднее деньги с карты списались);

—Транзакция прошла на сумму, отличающуюся от суммы покупки (у нас есть чек на 10$, а эквайер провел транзакцию на 15$);

—и другие.

Каждая причина несогласия и опротестования имеет свой код (reason code). Вот пример кодов в МПС Mastercard (их много, здесь не все коды, которые существуют, а только некоторые):

—4853. Дефективный товар / не соответствующий описанию;

—4855. Товар или услуга не предоставлены;

—4863. Держатель карты не признает операцию — потенциальное мошенничество;

Итак, при возникновении спорной ситуации, по правилам платежной системы (для примера, это будет Mastercard) банки начинают «общение». Общение строится в рамках регламентированных запросов.

Итак, банк-эмитент начал опротестование, после это его ждут следующие этапы

1. First presentment — первое финансовой представление. Предоставление информации об операциях по терминалу эквайера с карты эмитента;

2. Retrieval Request — эмитент запрашивает товарный чек (чтобы понять необходимость чарджбэка);

3. Fee Collection (Retrieval Fee Billing, Retrieval Request Fulfillment) — предоставление эквайером оригинала или копии товарного чека ответом на предыдущий запрос;

4. Chargeback. Это и есть тот этап, когда эмитент отправляет отказ (частичный или полный), если после получения товарного чека эмитент по-прежнему считает операцию проведенной с нарушением правил платежной ассоциации. Это сообщение содержит в себе код причины (reason code) и обоснование отказа;

5. Second Presentment — эквайер предоставляет повторное финансовое представление, согласившись или не согласившись с суммами, указанными в сообщении «chargback» эмитента (тут стоит отметить, что если эквайер согласен с эмитентом, то процесс спора заканчивается, если нет — продолжается);

6. Arbitration Chargeback — если эквайер в предыдущем запросе не согласился с эмитентом, то эмитент отправляет повторный запрос с отказом от проведения транзакции по информации из Second Presentment (например, если ответ эквайера не соответствовал требованиям);

7. Arbitration Case Filing — после проведения всего цикла, если спор не решен, эквайер передает дело в арбитражный комитет платежной системы для рассмотрения независимой стороной. Сообщение в адрес платежной системы формирует эквайер. Платежная система в соответствии со своими правилами разрешает спор между участниками.

Вот и цикл опротестования операций, узнаваемый среди обычных людей, как процедура чарджбэка. Надеюсь, пост получился интересным.

Берегите реквизиты карты, не передавайте её никому, платите только в надежных и проверенных местах и помните, что банковская карта — финансовый инструмент и относится к ней нужно настолько же внимательно, как к своему кошельку или паспорту, и тогда не придется прибегать к опротестованию операций и спорить с продавцом!

Это второй мой пост технического характера на тему банковской сферы. Отмечу, что я стараюсь писать просто и понятно для всех, поэтому если кому-то найдется, чем дополнить пост — пишите в комментариях! 🙂

Недолгий спор: вам вернут деньги быстро и без суда

Как в кратчайшие сроки востребовать деньги обратно, если вы не получили оплаченный товар

10 Время прочтения: 5 минут

НСПК представила диспутную модель, позволяющую возвращать на карты «Мир» средства в рамках chargeback за месяц. Банки.ру объясняет детали новой модели.

О чем речь

Диспут — это проблемная ситуация, которая возникает у клиента — физического лица при оплате банковской картой. Она может быть связана и с технической ошибкой, но чаще возникает из-за некорректного поведения продавца товара или поставщика услуги. Диспут можно назвать аналогом судебного процесса, но без суда.

Диспутная модель существует у всех крупнейших платежных систем. Ее схемы примерно идентичны. При этом покупатель и продавец в процессе почти не участвуют — основной спор идет между банком-эмитентом и банком-эквайером. Арбитром (конечным «решальщиком» споров) здесь выступает платежная система, чей логотип указан на карте, по которой была совершена спорная операция. Конечно, если эмитент и эквайер — один и тот же банк, то процедура упрощается, и тогда платежная система в разрешении спора не участвует.

По словам начальника управления сопровождения операционных проектов НСПК Павла Рябого, для банков chargeback — это обязательная часть досудебного регулирования.

«Банки не могут судиться ни друг с другом, ни с платежными системами, если не запущен процесс chargeback. Клиент, в свою очередь, может подать в суд на продавца или поставщика услуги в любой момент», — говорит представитель Национальной системы платежных карт (НСПК — оператор карт «Мир»).

Как поясняет Рябый, существующая во всем мире схема chargeback обрабатывается в клиринге (система взаимозачета между банками). Еще несколько десятков лет назад это была передовая система, но для современного мира подобная схема слишком медленная.

«Когда эквайеру «прилетает» претензия от клиента, то он может в тот же день понять, обоснованна она или нет, — рассказывает Рябый. — Но даже если он понял обоснованность претензии сразу, то у него нет инструментария, чтобы донести эту информацию до клиента. Приходится в отведенный существующей схемой срок (30—45 дней) обрабатывать полученный запрос и держать средства клиента, уплаченные за «спорный» товар, на специальном счете. А возвращать их клиенту, только если в этот срок торговая точка не прислала свой ответ-протест».

Например, крупнейший интернет-магазин Amazon.com решает подобные споры и возвращает деньги клиенту максимум за 48 часов. Но у Amazon есть собственная система рассмотрения споров — это упрощает процесс, поясняет Павел Рябый.

Для убыстрения разрешения споров по картам «Мир» собственную систему еще в прошлом году решила ввести и НСПК.

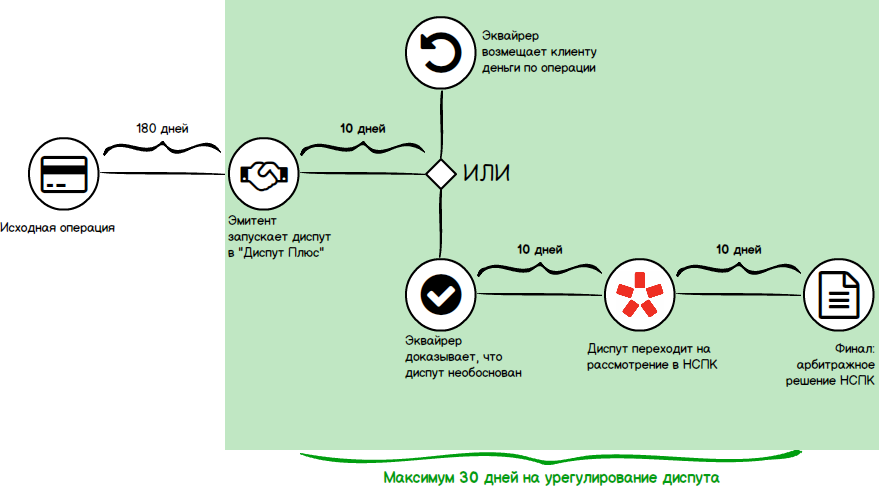

Пилотный проект модели «Диспут.Плюс» стартовал в октябре 2017 года, а в промышленную эксплуатацию модель была запущена совсем недавно, 25 июля 2018 года. Это значит, что у банков — участников НСПК было около десяти месяцев для того, чтобы плавно перейти со старой диспутной модели (описанной выше классической схемы) на новую.

За первый же день банки — участники платежной системы «Мир» обработали в новой системе 170 диспутов на общую сумму 1,5 млн рублей.

У покупателя, обманутого магазином, или путешественника, несправедливо оштрафованного гостиницей за порчу имущества, есть шанс вернуть свои деньги. Портал Банки.ру разбирался, как применяется процедура возвратного платежа (chargeback) в международных платежных системах.

В чем новизна

В основе новой модели НСПК заложена одна ключевая цель — обеспечить урегулирование диспута за 30 дней (включая ответы от всех участников процесса). Арбитром споров как платежная система выступает сам «Мир».

«48 часов у Amazon — это, конечно, круто. Но «прыгнуть» из года в 48 часов невозможно, никакая «прыгалка» не поможет», — шутит Рябый.

Вторая важная задача — сделать модель интерактивной. Это значит, что если эквайер видит обоснованность претензии клиента, он может нажать соответствующую кнопку, не дожидаясь ответа торговой точки, и клиент сразу получит свои деньги. Подобные интерактивные кнопки есть у всех участников процесса.

По данным НСПК, в новой системе максимальный срок урегулирования диспута составляет 30 дней, средний срок — пять дней, а рекордно короткий срок ответа на диспут сейчас составляет 18 минут.

Держатель карты «Мир» может открыть диспут путем подачи заявления в банк, выпустивший карту, в течение 180 дней со дня списания средств с его карточки (по картам других платежных систем этот срок составляет 120 дней).

В случае с кобейджинговой картой («Мир — Maestro», «Мир — JCB», «Мир — UnionPay») споры по операциям, совершенным на территории России, будут идти по диспутной модели НСПК и займут до 30 дней. Если же трансакция по такой карте пройдет за рубежом, то спор по ней будет урегулирован в рамках классической модели диспутного цикла, действующей у международных платежных систем, и урегулирование займет до одного года.

Платформа «Диспут.Плюс» создана для эмитентов, эквайеров и платежной системы «Мир». Клиент и торговая точка не участвуют в общении через платформу.

На текущий момент модель диспутного цикла от НСПК действует только для держателей карт «Мир», выпущенных любыми банками.

Первые рекорды

За месяц полноценной работы платформы «Диспут.Плюс» (25 июля — 25 августа 2018 года) было обработано около тысячи диспутов (936 штук).

«Чаще всего диспуты возникают по трем причинам: банкомат не выдал наличные (39% споров), товар был оплачен, но не получен (33%) и неуспешная трансакция (17%)», — рассказывает Павел Рябый.

Около половины (48%) диспутов были признаны обоснованными. Эквайер признает диспут обоснованным, когда возмещает клиенту деньги по операции. Чаще всего признаются обоснованными диспуты по следующим причинам: нарушение технологии совершения операции (83% обоснованных диспутов); заказ или подписка отменена (69%); банкомат не выдал наличные (67%).

Средний срок ответа в «Диспут.Плюс» сейчас составляет четыре дня. Быстрее всего участники процесса отвечают по «банкоматным» диспутам — всего за три дня. Рекордный ответ на диспут — 18 минут.

Причина диспута

Количество диспутов, шт.

Доля от общего количества диспутов, %

Средний срок ответа, дней

Доля обоснованных диспутов, %

Диспут с платежной системой

Безналичная оплата товаров и услуг — это быстро, удобно и выгодно. Однако при использовании банковских карт их владельцы могут сталкиваться с различными проблемами. Спорные транзакции чаще всего связаны со сбоями в работе программно-технических комплексов, а также с недобросовестностью продавцов. Из-за этого многие физические лица снимают наличные только в отделениях банков и оплачивают заказы после получения.

Диспут с платежной системой — досудебное урегулирование споров. Этот процесс позволяет отменять некоторые расчеты и возвращать денежные средства. Он не приносит дохода кредитно-финансовым организациям, но повышает лояльность клиентов. Оперативная обработка диспутных операций сводит к минимуму риск мошенничества и обеспечивает высокое качество обслуживания.

Основные диспутные операции

Перечислим возможные причины диспутов с платежными системами:

Существует множество диспутных операций. Это лишь наиболее распространенные. Чаще всего держателям пластиковых карт приходится сталкиваться с некорректным поведением со стороны ТСП и неисправностями банковского оборудования.

Модель диспутного цикла

У каждой ПС своя модель диспутного цикла. При этом у всех есть следующие этапы:

В диспутном цикле национальной системы платежных карт банк-эквайер может самостоятельно признать претензию обоснованной и вернуть деньги клиенту без передачи заявления на рассмотрение в НСПК. БПЦ Процессинг предлагает услугу обработки диспутных транзакций, обеспечивая Банк полным функционалом для ведения претензионных работ.

Оценка риска операции и профилактика осложнений

Любое, даже небольшое, хирургическое вмешательство таит в себе определенные опасности, которые необходимо предвидеть и попытаться предотвратить. О возможности развития интра- и послеоперационных осложнений нужно думать еще до начала операции, тогда же начинают принимать необходимые профилактические меры.

Цель предоперационной подготовки – максимально возможное снижение риска хирургической операции, предотвращение послеоперационных осложнений и уменьшение психологического стресса у пациента.

Прогнозирование риска хирургического вмешательства

Для суждения о степени опасности операции введено понятие «операционный риск». Однако множество факторов, от которых зависит благополучный исход вмешательства, делают это понятие весьма расплывчатым. Эти факторы включают, как физическое состояние самого больного, так и целый ряд других условий, таких как опыт и знания хирурга, подготовка и квалификация анестезиолога, наличие или отсутствие специального инструментария и фармакологических средств, качество предоперационной подготовки и послеоперационного ухода. По понятным причинам объективный учет и анализ всех этих факторов для каждого пациента практически невозможен. В связи с этим целесообразно при решении вопроса о прогнозе операции исходить из понятия «физического состояния больного», в оценке которого врач опирается на всю совокупность данных, полученных при предоперационном обследовании.

На определении физического состояния пациента основана классификация Американской Ассоциации Анестезиологов (ASA) широко используемая в мировой клинической практике.

Классификация физического состояния пациента по ASA:

I класс ∙ нормальный здоровый субъект;

II класс ∙ пациент с легкими системными расстройствами;

III класс ∙ пациент со значительными системными расстройствами,

ограничивающими активность, но не приводящими к

IV класс ∙ пациент с выраженным инвалидизирующим заболеванием,

которое представляет угрозу жизни;

V класс ∙ умирающий больной, который может погибнуть в течение

ближайших суток даже без хирургического вмешательства.

_______________________________________________________________

Экстренные операции обозначают дополнительным символом «Э»,

добавляемым к соответствующему классу.

Риск экстренной операции намного выше, чем плановой. Это связано с тем, что состояние пациента при подготовке к плановой операции можно улучшить с помощью коррекции метаболических и электролитных сдвигов, устранения анемии и гипоксии, адекватного питания. Вместе с тем в острых ситуациях опасность промедления с хирургическим лечением нередко перевешивает преимущества предоперационной подготовки.

Вместе с тем при определении степени риска хирургического вмешательства нельзя не учитывать объем и характер предстоящей операции. Естественно, что прогноз будет лучше даже для больного, отнесенного к третьей или четвертой группе, если ему предстоит небольшое вмешательство на поверхности тела. С другой стороны, шансов на благополучный исход становится меньше, если больному, отнесенному к первой или второй группе, предполагается произвести тяжелую операцию на полостных органах. Поэтому классификацию «физического состояния больного» дополняют типом предстоящего хирургического вмешательства. В России для определения прогноза операции на органах брюшной полости используют классификацию В. А. Гологорского:

А. Малые операции (вскрытие поверхностных гнойников,

аппендэктомия, грыжесечение, перевязка и удаление

Б. Операции средней тяжести на полостных органах (холецистэктомия,

вскрытие абсцесса брюшной полости).

В. Обширные хирургические вмешательства (резекция желудка и

Г. Радикальные операции на пищеводе и расширенные операции с

удалением нескольких органов брюшной полости.

Сумма баллов шкалы Глазго составляет 3-15. Конечную оценку получают путем сложения баллов по каждой из трех групп признаков; в каждой группе учитывают лучшую из выявленных реакций.

Профилактика осложнений

Возможности хирургии в лечении огромного числа заболеваний постоянно возрастают. Неизбежным спутником высокой хирургической активности являются различные послеоперационные осложнения. Возникающие осложнения значительно ухудшают результаты хирургического лечения, увеличивают летальность, приводят к существенному увеличению сроков госпитализации пациентов и общих затрат на лечение. В предоперационном периоде хирург и анестезиолог, иногда, несмотря на довольно жесткий цейтнот, обязаны детально ознакомиться с состоянием больного и провести его подготовку, направленную если не на полную нормализацию всех функций, то хотя бы на устранениё наиболее опасных нарушений деятельности жизненно важных органов и систем.

Всесторонняя подготовка пациента к хирургической операции включает физиологическую и психологическую поддержку и предусматривает развитие доверия, которое необходимо для оптимальных взаимоотношений между врачом и пациентом. Психологическая подготовка должна проходить одновременно с физиологической поддержкой, направленной на коррекцию имеющихся у пациента нарушений гомеостаза. Особые трудности возникают при подготовке к экстренной операции. Хотя и в этой ситуации необходимо стремиться к максимально возможной коррекции физиологических параметров и обсудить с пациентом пользу и риск предстоящей операции, возможности альтернативных методов лечения и прогнозируемый риск хирургического вмешательства. Кроме юридической обязанности хирурга предоставить эту информацию, процесс информированного согласия пациента на операцию позволяет уменьшить беспокойство пациента и получить его доверие.

При подготовке больных к операции, хирург и анестезиолог могут столкнуться главным образом с тремя видами расстройств — хроническими сопутствующими заболеваниями, нарушениями, связанными с основной хирургической патологией, и их сочетанием.

Сердечно-сосудистые осложнения

Сердечно-сосудистые заболевания – главная причина периоперационных осложнений и летальности. Риск периоперационного инфаркта миокарда или смерти, вызванной сердечно-сосудистыми осложнениями, у больных, которым предстоит экстракардиальная операция, значительно увеличивается при наличии факторов, приведенных в табл. 3. 4. Особенно высок риск послеоперационных осложнений в первые месяцы после перенесенного инфаркта миокарда. Сочетание любых трех из первых шести перечисленных факторов свидетельствует о 50% вероятности периоперационного инфаркта миокарда, отека легких, желудочковой тахикардии или смерти больного. Наличие одного из трех последних факторов увеличивает риск этих осложнений только на 1%, тогда как любое сочетание двух из трех последних признаков повышает риск до 5-15%.

Степень риска развития послеоперационных осложнений может быть определена по сумме баллов (табл. 3. 5). Риск таких угрожающих жизни осложнений, как периоперационный инфаркт миокарда, отек легких и желудочковая тахикардия, становится высоким у пациентов с третьей степенью риска, а у больных при четвертой степени риска оперативное вмешательство возможно лишь по жизненным показаниям. Особенно высок риск анестезии и операции у больных со свежим инфарктом миокарда. Лишь по прошествии не менее полугода этот риск снижается (табл. 3. 6). Риск развития угрожающих жизни послеоперационных кардиальных осложнений может быть оценен также по виду хирургического вмешательства (табл. 3. 7).

Плановые хирургические вмешательства не следует проводить в первые 6 месяцев после перенесенного инфаркта миокарда. Больным с ИБС необходима адекватная премедикация, предотвращающая активацию симпатоадреналовой системы и повышение потребности миокарда в О2 (бензодиазепины, центральные a-адреностимуляторы). ЭКГ – мониторинг у этой категории больных обязателен. Признаки ишемии миокарда – отрицательный зубец Т или высокий остроконечный зубец Т. Прогрессирующая ишемия – косонисходящая и горизонтальная депрессия сегмента ST. Подъём сегмента ST над изолинией – спазм коронарных артерий (стенокардия) или инфаркт миокарда.

Инвазивный мониторинг гемодинамики во время хирургического вмешательства и в течение 48 часов после операции показан при тяжёлой ИБС (фракция выброса 75