Удобнее депозита, выгоднее простой карты. Что такое доходная карта и какие у нее условия

![]()

Чтобы привлечь побольше клиентов (и их денег), банки освоили такой инструмент, как доходные карты. Главное их преимущество – возможность получать ежемесячный доход в виде процента на остаток. Но, как и везде, есть масса нюансов – ведь схема начисления дохода индивидуально разрабатывается каждой кредитной организацией.

Что собой представляет доходная карта

Доходная карта – обычная дебетовая карта, по которой банк начисляет проценты на остаток. Она по функционалу мало чем отличается от других дебетовых и кредитных (с размещением личных средств) карточек. Каждый банк самостоятельно разрабатывает схему начисления процентного дохода, поэтому ставка может варьироваться в широком диапазоне. На ее размер оказывает непосредственное влияние установленное ЦБ РФ значение ключевой ставки, поэтому она может периодически колебаться в меньшую или большую сторону. По факту величина годового процента по доходным карточкам изменяется параллельно со средней ставкой по депозитам.

Если в кредитной организации проценты более чем на 2 пункта превышают установленную ЦБ средневзвешенную ставку, то с этой суммы ему придется перечислять Агентству по страхованию вкладов повышенные отчисления. Это одна из причин, по которой ставки по доходным картам в последнее время существенно снизились.

Российские банки снижают ставки по доходным карточкам из-за изменения ключевой ставки, устанавливаемой ЦБ РФ (сейчас составляет 4,25%). Чем она ниже, тем меньше будут проценты по депозитам и кредитным продуктам. Если ставка повысится, то кредиты от Центробанка станут дороже, что поднимет ставки и в коммерческих банках. Клиенты таких организаций начнут меньше оформлять кредитов, в результате банк будет вынужден понизить проценты по вкладам.

На ставку влияет и кредитный портфель банка, который включает пролонгированные и просроченные договора. Если он уйдет в минус, то для поддержки ликвидности банк вынужден снижать проценты по вкладам.

По какому принципу начисляются проценты

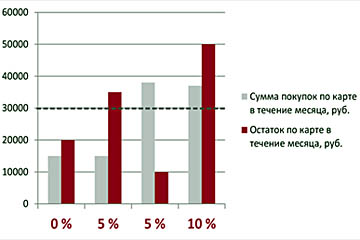

Несмотря на то, что схема начисления процентного дохода по таким картам разрабатывается каждым банком в индивидуальном порядке, существует ряд критериев, способных повлиять на его величину:

Некоторые банки комбинируют условия при начислении процентного дохода. Например, по карте устанавливается неснижаемый остаток в размере 20 000 руб. и максимальная планка для личных средств – 300 000 руб. При исчислении дохода будет использована ставка – 6 %. При превышении предельного размера остатка по карте ее снизят до 4 %.

Как можно использовать доходную карту

Перед тем, как начать применять в повседневной жизни доходную карту, клиент должен внимательно изучить договор и установленные банком условия. Эксперты рекомендуют учесть такие нюансы:

Какие недостатки у доходных карт

У доходных карт, помимо плюсов, есть и ряд минусов, о которых стоит знать каждому клиенту. В частности, это такие особенности:

При оформлении такой карты каждый клиент должен взвесить все плюсы и минусы. Не стоит рассматривать доходную карту как выгодный банковский вклад – крайне важно понимать, что при хранении своих сбережений на такой карте для максимального процентного дохода, кредитная организация не обеспечит 100 % безопасность от хищения денег.

Как не потратить деньги на страховку

Многие банки в момент оформления доходных карт предлагают клиентам приобрести страховку, которая защитит их от финансовых потерь при хищении мошенниками денег с их счетов. Но покупка таких полисов является бесполезной тратой средств, так как законодательством определено, что, если держатель карточки не виновен в краже денег, ему их банк обязан вернуть. Также ФЗ «О национальной платежной системе» от 2011 года обязывает кредитные организации компенсировать клиентам суммы совершенных без его согласия операций.

При оформлении страховок следует знать о некоторых ограничениях, чтобы рассчитывать на выплаты, положенные по полисам:

Стоимость страховки на год может варьироваться от 300 до 7000 рублей, на эту величину влияют такие факторы: сумма страхового возмещения, рейтинг страховой компании, учетная политика банка, тип карточки. Если у клиентов кредитных организаций пропадают деньги, то получить выплату по страховке не так просто. Банки ссылаются на то, что у них отсутствует возможность доказать незаконность списания денег, а также пытаются переложить вину за произошедшее на самих клиентов.

В результате они теряют не только похищенные средства, но и те деньги, которые потратили на покупку страховки.

На что обращать внимание при оформлении доходной карты

При выборе доходной карты следует сравнить все существующие на этот момент предложения. Крайне важно учитывать ряд нюансов, способных повлиять на величину ежемесячного процентного дохода:

Самые выгодные предложения российских банков

Сегодня доходные карты физическим лицам предлагают многие кредитные организации. Перед оформлением клиентам следует изучить условия по самым популярным банковским продуктам:

Доходные карты – что это такое и выгодно ли?

Чем доходная карта отличается от прочих? Это лишь некоторые вопросы, возникающие у вкладчиков в связи с этим, сравнительно новым в РФ, банковским продуктом.

Доходная карта – это банковская карточка, по которой на положительный остаток средств клиента начисляется процент. Прежде чем оформить, знайте: она может быть не только дебетовой, но и кредитной, лишь бы там плюс был. Это первое условие. Второе – нужно, чтобы всеми средствами на доходной карте можно было свободно управлять прямо с банкомата или терминала-кардридера, не обращаясь в отделение и не заходя в банкинг-онлайн. Фактически, доходная карта – это депозит со свободным пополнением и снятием. По отзывам – очень удобно.

Особенности доходных карт

Тут возникает вопрос: а почему не все дебетовые карты доходные? Раз там плюс, то ведь и банк от оборота этих средств что-то да имеет. Почему же тогда не на любой плюсовой остаток процент начисляют, да и банков, выпускающих «доходки», в России целой едва ли два десятка наберется?

Тут дело прежде всего в безопасности. Любой карточный счет это, образно говоря, кошелек, с которым я пошел за покупками. Стянут его «щипачи» – я потеряю только то, что взял с собой. Так и через украденную карту невозможно вломиться в банковское ПО и слить все мои деньги себе на Кайманы или в Нигерию. «Срисованный» пин банк понимает не более, чем замок – ключ.

Однако, если по средствам на карте начисляется процент, то, с точки зрения банковского компьютера, нужна обратная связь с карты на банк. И у жуликов появляется теоретическая возможность взломать всю систему и «погулять» в ней 3 — 10 мин, пока система безопасности не всполошится. Причем, если взламывать в выходные, то следственные действия по факту начнутся только через несколько часов. Более чем достаточно, чтобы свернуть базу и смыться туда, где уже деньги лежат.

В банках, разумеется, работают люди опытные, и софты банковские разрабатывают отнюдь и отнюдь не дилетанты. Но пресечение попыток взлома по более открытой карте выливается в конечном итоге в дополнительные затраты, поэтому условия любой доходной карты включают в себя:

Как выбрать доходную карту?

Исходя из этого, выбирая доходную карту, сравнивать продукты разных банков нужно, непременно учитывая собственные поступления и расходы. Точной рекомендации, вот эта лучше, а вот эта хуже, тут дать нельзя. В зависимости от динамики движения ваших средств, плохая на вид карта может принести реальный доход, а вроде бы выгодная съесть накопления.

Прежде всего, смотрим, как по остатку начисляется процент. Если ежедневно (по таким картам и ставка его больше), то эта карточка годится для рантье – человека, живущего на процент с нерушимого капитала. При большой вилке собственного оборота, «упав» однажды ниже минимума, лишаемся процентов за целый месяц.

Прежде всего, смотрим, как по остатку начисляется процент. Если ежедневно (по таким картам и ставка его больше), то эта карточка годится для рантье – человека, живущего на процент с нерушимого капитала. При большой вилке собственного оборота, «упав» однажды ниже минимума, лишаемся процентов за целый месяц.

Далее, следя за динамикой своего оборота, выбираем систему начисления процентов. Тут, возможны четыре случая:

Последний вариант оптимален тем, кто жить на ренту в обозримом будущем не планирует, намерен еще долго вести активную деловую жизнь и держать деньги в обороте. Тем более, что в таких системах чаще всего сочетаются ежемесячное начисление с высокими ставками. Плавающие ставки, особенно возрастающая, исчисляются, как правило, ежедневно.

О банках-эмитентах

«Доходные» вклады – любимый инструмент банков-жуликов. Поэтому далее рассматриваются карты банков, которые:

Актуальный рейтинг

Теперь можно, исходя из обстоятельств среднеобеспеченного гражданина России, более-менее представить для доходных карт рейтинг. На первом месте оказывается ТКС с его «черной картой»:

Из недостатков Tinkoff Black – невнятно прописанный договор, из-за чего рост денег всегда немного меньше ожидаемого. Второй существенный – карта ориентирована на безналичные расчеты, за обналичивание берут комиссию, так что реальный доход по ней возможен, только если на счете все время не меньше 200 000 руб.

Можно еще указать на доходные карты банков, в общие критерии доходности не вписывающиеся, но в отдельных случаях (считайте сами, по рекомендациям выше) способные дать рост вашим деньгам:

О виртуальных банках

Хорошей технической гарантией безопасности карточного счета с процентами является проводка операций по карте через так называемый виртуальный банк. Реально денег в нем нет, они хранятся в настоящем банке-партнере. Поэтому взломать систему до живых денег, не ощутив прежде на плече руку полицейского, невозможно, и по виртуальным «доходкам» процент дают высокий. К сожалению, пока ни одно законодательство в мире не позволяет включить виртуальные банки в систему страхования вкладов. В РФ таких всего три:

О картах Сбербанка

Доходные карты Сбербанка России, как таковые, не существуют. К карточному счету прилагается «Доходный»/«Прибыльный» счет, кое-какие операции по нему можно проводить с банкомата. Но только со своего и при условии оплаты СМС-подписи. Единственная карта Сбера, с которой можно свободно снимать и которую можно пополнять, и по которой на остаток начисляется процент – «Социальная» для пенсионеров. Здесь гарантом безопасности выступает пенсионный фонд.

Задумавшись, а не держать ли свой капитал на карте, помните еще об одном обстоятельстве: ваш банк при этом станет и вашим налоговым агентом. Причина – происхождение поступивших на карту денег выяснить трудно или вовсе невозможно. Если проценты по депозитам не везде облагаются НДФЛ, то проценты по доходным картам обязательно.

Что такое дебетовая карта СберБанка? Виды и условия обслуживания

![]()

Банковские карты гораздо удобней и выгодней в использовании, чем наличные — расплачиваться ими можно в одно касание, не нужно ждать, пока продавец отсчитает сдачу, а за покупки начисляются бонусы в рамках программы лояльности.

Что такое дебетовая карта СберБанка? Это пластик, по которому держатель может использовать для расчетов только собственные, а не заемные средства — кредитный лимит не предоставляется. Такая карточка подойдет для переводов, получения зарплаты, пенсии, социальных пособий. Чтобы начать расплачиваться в магазинах, необходимо предварительно пополнить счет. Сбер выпускает не менее 13 типов дебетовых карточек — в линейке представлены и классические, и премиальные продукты.

Виды дебетовых карт в СберБанке

Что значит дебетовая карта СберБанка? Это платежный инструмент, которым легко и удобно пользоваться клиентам, совершая покупки и платежи в торгово-сервисных предприятиях. Банк выпускает широкую линейку карт, включая:

![]()

Дебетовые карты СберБанка также делятся в зависимости от типа — они могут быть стандартными, золотыми и премиальными. Чем выше статус, тем больше привилегий предусмотрено, но дороже обслуживание. Сбер предлагает карточки платежных систем Visa, MasterCard и МИР.

Дебетовые карты в СберБанке — условия обслуживания

Особенность дебетовой карточки — возможность оплаты товаров только с использованием личных средств (совершить покупку в кредит нельзя). Тарифы на использование карт установлены Сбером индивидуально для каждого продукта — ознакомиться с ними можно до подачи заявки вне зависимости от выбранного способа заполнения анкеты.

Стоимость обслуживания

В банке нет фиксированной стоимости обслуживания для всех карточек — размер платы зависит от конкретного пластика и соблюдения требований к обороту или остатку по счету. Так, карты могут стоить:

![]()

Детский пластик обслуживают бесплатно. Чем выше стоимость, тем больше привилегий получает держатель, включая специальные условия бонусной программы, бесплатное страхование и VIP-обслуживание.

Проценты на остаток

Продукты Сбера помогают клиентам преумножать сбережения — для этого нужно оформить карту с процентами на остаток. Размер вознаграждения зависит от вида пластика. Так, СберКарта МИР для пособий и пенсий позволяет получать фиксированные 3,5% годовых дохода от остатка.

Лимиты на снятие

Снимать наличные можно в банкоматах и кассах отделений — лимиты зависят от ежемесячной суммы трат или минимального остатка по карточному счету. Актуальные условия для стандартных карт – в таблице.

Траты до 5 000 руб. в месяц, остаток — до 20 000 руб.

Траты от 5 000, остаток — от 20 000 руб.

Траты от 20 000, остаток — от 40 000 руб.

Траты от 75 000, остаток — от 150 000 руб.

Лимит снятия в сутки, руб.

Лимит снятия в месяц, руб.

Для премиальной линейки ограничения не зависят от суммы расходов, в день без комиссии можно снимать до 500 тыс., в месяц — до 5 млн. руб.

![]()

Бонусные программы

Для держателей действует интересная программа лояльности «Сбер Спасибо», позволяющая получать бонусы за все покупки, траты в отдельных категориях и у партнеров. Предусмотрено 4 уровня привилегий — их отличие заключается в предусмотренных бонусах:

Для перехода на новый уровень необходимо соблюсти требования к минимальному обороту, реже снимать наличные, пользоваться Сбер Онлайн, открывать новые вклады либо пополнять уже имеющиеся депозиты.

Срок изготовления карты — сколько делают пластик?

Оформление банковской карточки в Сбер занимает не более 15 мин., а на изготовление и доставку в отделение уходит до 10 раб. дней в зависимости от региона. В крупных городах именную карту привозят быстрее — от 2 дней, в небольших населенных пунктах ждать приходится дольше. Если платежный инструмент нужен сразу же, можно оформить моментальную карту (неименную, выдача в отделении) или цифровую — без пластикового носителя в СберБанк Онлайн (поддерживает NFC).

![]()

Как заказать дебетовую карту в СберБанк?

Оформить дебетовую карточку от Сбера просто — для выпуска достаточно только паспорта. Банк предусмотрел возможность подачи заявки в любом отделении, личном кабинете клиента, на официальном сайте. Также заполнить анкету можно на нашем финансовом портале, предварительно сравнив продукты с предложениями от конкурентов.

Как оформить карту Сбера на нашем сайте?

Заказать выпуск пластика от СберБанка удобно у нас на сайте — заполнение анкеты требует не более 5 мин., действуйте по инструкции:

Преимущество подачи заявки на портале — возможность изучить реальные условия, сразу узнать о подводных камнях, понять, для чего нужна дебетовая карта СберБанка, стоит ли ее оформлять.

Как заказать дебетовую карту на сайте СберБанка?

![]()

Подать заявку на выпуск можно и на официальном сайте финансового учреждения, для этого необходимо заполнить анкету, указав:

На указанный в анкете телефон поступит сообщение о принятии онлайн заявки, а в дальнейшем — о готовности пластика к выдаче с указанием максимального срока хранения в офисе.

Как выпустить новую карточку в Сбер Онлайн?

Действующие клиенты банка могут оформить карточку дистанционно, воспользовавшись личным кабинетом — через интернет-банк и мобильное приложение, следуя инструкции:

К одному счету можно привязать и основную, и дополнительные карты — однако выпуск доступен исключительно в отделении, онлайн оформление не осуществляется.

Как получить карту?

Использование карты СберБанка — пошаговые инструкции

Пользоваться карточками от Сбера удобно из-за обилия устройств самообслуживания, функционального интернет-банка и множества отделений даже в небольших населенных пунктах. Если возникают сложности, обращайтесь в контакт-центр-банка — звонки по России на номер «900» бесплатны.

Активация

Для активации карты необходимо воспользоваться мобильным приложением или личным кабинетом клиента на сайте, нажав кнопку «Активировать». Функция появляется в системе уже в день подачи заявки – теперь можно пользоваться пластиком (в т.ч. до его получения в отделении).

Пополнение

Пополнить счет можно наличными в банкоматах и кассах, а также через Сбер Онлайн, следуя инструкции:

Переводить средства можно и через СБП, и через сторонние сервисы — банк не взимает комиссий за входящие отправления.

Снятие наличных

Чтобы получить деньги, воспользуйтесь ближайшим устройством самообслуживания или обратитесь в отделение. Список банкоматов и офисов представлен в приложении — внизу на главной странице, где можно открыть карту и найти терминалы рядом, увидеть график их работы.

Закрытие карты

Заблокировать карточку можно онлайн (по телефону или в личном кабинете), а для закрытия счета необходим личный визит в отделение с паспортом. Требуется подача заявления с выбором способа получения остатка — счет закроют в течение 30 дней, при этом сразу после подписания документа привязанные карты автоматически блокируются.

Правила безопасности — о чем нужно помнить клиенту СберБанка?

Сбер призывает пользователей соблюдать правила безопасности во время обслуживания — забота о сохранности денег возложена не только на банк, но и на самого человека. Чтобы защитить накопления, следуйте простым советам:

Отзывы клиентов СберБанка

Получать услуги в Сбер комфортно и легко — банк является крупнейшим в стране по числу банкоматов и филиалов, поэтому трудности при обслуживании возникают нечасто. Держатели дебетовых карт отмечают:

Вместе с тем, нередки жалобы на сотрудников в отделениях — менеджеры не отличаются высокой квалификацией, иногда отказываются оформлять карты, ссылаясь на технические сбои.

Линейка банковских продуктов от Сбера обширна — предложения представлены для каждого клиента, включая пенсионеров, студентов, путешественников, работников бюджетной сферы и т.д. Что означает дебетовая карта СберБанка? Такой пластик универсален — им можно расплачиваться в магазинах, онлайн, через интернет-банк в России и за рубежом. Однако держатель может использовать исключительно собственные средства — банк не предоставляет кредита, задолженность по карточке не образуется, пластик не сможет «уйти в минус». Расчетные карты Сбера — это привлекательные условия, неплохая программа лояльности, функциональное приложение, тысячи банкоматов и отделений для комфортного обслуживания.

Клиенты, у которых возникают вопросы, касающиеся получения, обслуживания, закрытия пластика, могут обратиться за помощью в службу поддержки (в личном кабинете, по телефону и в отделении). У менеджеров можно узнать, как работает дебетовая карта СберБанка, что это простыми словами, какие документы требуются для оформления и т.д. Публикуем ответы на частые запросы.

Часто задаваемые вопросы

Держатели карточки могут зарегистрироваться в системе Сбер Онлайн на официальном сайте, следуя пошаговому руководству:

Аналогично можно пройти регистрацию и в приложении, предварительно скачав программу для смартфона. Обязательно наличие подключенного пакета уведомлений по СМС.

Узнать реквизиты карточного счета (включая БИК) необходимо для перевода зарплаты, пенсии, социальных выплат или просто денежных средств. Данные можно получить через Сбер Онлайн:

Также реквизиты удастся взять и в ближайшем отделении — получите при оформлении карточки или в любое другое время.

Преимущества доходной карты Сбербанка

Сегодня многие интересуются, как открыть вклад через «Сбербанк Онлайн», что неудивительно, ведь это отличный способ сберечь и приумножить собственные накопления, насобирать нужную сумму для совершения крупной покупки. Однако есть и другие варианты сбережения капитала. Доходная карта Сбербанка – отличная альтернатива банковским депозитам. Также она с легкостью может составить конкуренцию сберегательному сертификату в Сбербанке.

Основные преимущества доходных карт

Особенности доходных карт Сбербанка

На данный момент в линейке доходных карт Сбербанка представлена единственная дебетовая карта с депозитной функцией. Размер ставки по ней — 3,5% годовых. Начисление процентов производится раз в квартал. Это один из недостатков доходной карты Сбербанка, так как конкуренты производят начисление процентов раз в 30 дней. Однако главным преимуществом данного продукта является фиксированная процентная ставка (в отличие от аналогичных продуктов конкурентов).

Использовать доходную карту Сбербанка можно вместо депозитного счета, что особо актуально, когда расходы клиента гораздо ниже дохода. На разницу будет начисляться процент, и держатель карты сможет получать прибыль, которой хватит, чтобы оплатить комиссию за обслуживание, СМС-информирование. Остальное можно будет потратить на свое усмотрение.

Совет: если ваши доходы превышают расходы, следует смело среди других видов пластиковых карт Сбербанка России выбирать доходную, чтобы получить дополнительную прибыль, круглосуточный доступ к деньгам и возможность перевозить большие суммы через границу. Как со сберкнижки перевести деньги на карту Сбербанка, можно узнать на его горячей линии.

Сохраните статью в 2 клика:

Доходная карта от Сбербанка с процентной ставкой 3,5% годовых на остаток – оптимальное решение, когда хочется и накопить деньги, и иметь возможность в любой момент снять их без штрафных санкций. Это отличная копилка, посредством которой можно будет насобирать сумму для совершения крупных покупок.

Доходные карты Сбербанка

Как и большинство других банков, Сбербанк предлагает клиентам улучшить свое материальное положение путем выпуска доходной карты. Для этого в ассортименте его карточных продуктов есть предложение Maestro «Социальная». Такая карта ориентирована только на тех, кто получает пенсионные пособия.

Найдено 52 дебетовые карты

ПАО «Росбанк», Лицензия ЦБ РФ №2272

ООО «Хоум Кредит энд Финанс Банк», Лицензия ЦБ РФ №316

АО «Райффайзенбанк», Лицензия ЦБ РФ №3292

АО «Газпромбанк», Лицензия ЦБ РФ №354

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

ПАО КБ «УБРиР», Лицензия ЦБ РФ №429

АО «Тинькофф Банк», лицензия ЦБ РФ №2673

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

ПАО «Банк Уралсиб», Лицензия ЦБ РФ №30

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

ПAO «Промсвязьбанк», Лицензия ЦБ РФ №3251

ПАО Банк «ФК Открытие», Лицензия ЦБ РФ №2209

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

АО «Альфа-банк», Лицензия ЦБ РФ №1326

ПАО Банк «ФК Открытие», Лицензия ЦБ РФ №2209

ПАО Банк «ФК Открытие», Лицензия ЦБ РФ №2209

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

АО «ЮниКредит Банк», лицензия ЦБ РФ №1

АО «Альфа-банк», Лицензия ЦБ РФ №1326

ПАО «Банк ВТБ», Лицензия ЦБ РФ №1000

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

АО «ЮниКредит Банк», лицензия ЦБ РФ №1

ПАО Банк «ФК Открытие», Лицензия ЦБ РФ №2209

АО «Альфа-банк», Лицензия ЦБ РФ №1326

АО «Альфа-банк», Лицензия ЦБ РФ №1326

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

АО «Альфа-банк», Лицензия ЦБ РФ №1326

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

ПАО «Росбанк», Лицензия ЦБ РФ №2272

ПАО «Росбанк», Лицензия ЦБ РФ №2272

АО «Альфа-банк», Лицензия ЦБ РФ №1326

АО «ЮниКредит Банк», лицензия ЦБ РФ №1

ПАО Банк «ФК Открытие», Лицензия ЦБ РФ №2209

АО «Альфа-банк», Лицензия ЦБ РФ №1326

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

АО «Газпромбанк», Лицензия ЦБ РФ №354

АО «Альфа-банк», Лицензия ЦБ РФ №1326

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

ПАО «Росбанк», Лицензия ЦБ РФ №2272

АО «ОТП Банк», Лицензия ЦБ РФ №2766

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

ПАО «Банк ВТБ», Лицензия ЦБ РФ №1000

ПАО «Банк ВТБ», Лицензия ЦБ РФ №1000

АО «Газпромбанк», Лицензия ЦБ РФ №354

ПАО «Банк ВТБ», Лицензия ЦБ РФ №1000

ПАО «Банк ВТБ», Лицензия ЦБ РФ №1000

ПАО «МТС-Банк, лицензия ЦБ РФ №2268

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

ООО «Эс-Би-Ай Банк», Лицензия ЦБ РФ №3185

Возможность беспрепятственно распоряжаться всей суммой на своем счету позволяет не зависеть от договорных условий, как это происходит при хранении личных средств на депозитных вкладах. С другой стороны, доходная карта отличается от других тем, что на нее даже в этом случае начисляется процент в соответствии с суммой остатка личных средств. Таким образом, клиент может пользоваться преимуществами обоих вариантов хранения денег.

Карта «Социальная» обеспечивает доступ к различным банковским продуктам, а так же участвует в акциях и распродажах со скидкой. В частности, она подключена к бонусной программе «Спасибо», в которой участвуют различные магазины и интерактивные торговые точки.

Расчет процентов по доходной карте Сбербанка

Независимо от суммы остатка каждый владелец карты «Социальная» получает начисления в виде 3,5% годовых. Процент поступает на счет каждые три месяца, начиная с момента открытия банковского счета.

Участие в бонусной программе стимулирует держателя карты к покупкам. Бонусы начисляются за покупки в магазинах партнеров Сбербанка, причем процентная ставка варьирует в широких пределах — от 0,5 до 20-ти процентов. Использование для оплаты карты в магазинах, не относящихся к партнерам банка, также позволит вернуть на свой счет 0,5% средств.

Преимущества «Социальной» карты

Владельцу карты «Социальная» доступно оформление различных дополнительных карточных продуктов, в том числе на детей от 7 лет и старше. За обслуживание «Социальной» Сбербанк не взимает абсолютно никакой платы, в отличие от большинства других банковских учреждений. Ее держатель может беспрепятственно пользоваться различными продуктами во всех дочерних и партнерских финансовых организациях Сбербанка по всему миру, а также подключать автоматическую оплату услуг ЖКХ, телефона и т. п.