Страхование на дожитие – материальная поддержка членов семьи при потере кормильца

Страхование на дожитие: особенности, виды, преимущества и недостатки страховых программ, оформление полиса, получение выплат.

Среди многочисленных страховых продуктов, предлагаемых сегодня населению, особняком стоят программы пожизненного страхования. Лицам среднего и пожилого возраста часто приходится слышать о подобной услуге, но пока еще не все понимают ее суть.

В статье мы рассмотрим страхование на дожитие со всеми нюансами, преимуществами и недостатками.

Страхование на дожитие: особенности

Суть программы заключается в накоплении страхователем средств до тех пор, пока не наступит страховой случай. Взносы страхователя держатся на специальном счете, на них начисляются определенные проценты, которые также будут выплачены по договору страхования на дожитие.

Основная особенность программы состоит в том, что накопленные деньги могут быть выплачены в двух случаях:

Договор страхования на дожитие можно заключить на группу людей или членов одной семьи, которые будут пользоваться страховым продуктом совместно. Страхователем необязательно должен выступать застрахованный человек. Например, взрослый сын может оформить полис на мать или дедушку.

При страховании на случай дожития обязательно учитывается состояние здоровья человека. Заполняя анкету, тот должен ответить на ряд вопросов, касающихся имеющихся у него физических проблем, хронических болезней.

С учетом этих сведений для данного человека будет сформирована индивидуальная программа и рассчитан размер взносов.

В случаях, когда клиент настаивает на очень высокой сумме или длительном страховом периоде, может потребоваться медицинское освидетельствование. Так страховщик минимизирует риск заключения договора в отношении неизлечимых больных.

Полис на случай смерти

Одним из вариантов страхования на дожитие является программа, предусматривающая выплату возмещения в случае смерти.

Согласно условиям, клиент делает ежегодные платежи, а после смерти застрахованного получает указанную в полисе сумму. Если же во время страхового периода это не случится, все уплаченные ранее деньги достаются компании, выдавшей полис.

Особенность срочного страхования состоит в том, что указанная в полисе сумма при наступлении смерти выплачивается выгодоприобретателю полностью, независимо от количества внесенных ранее взносов.

Такой договор может заключаться на любой срок от года до 20 лет, но при условии, что страхуется человек не старше 65-70 лет. Величина страховой суммы устанавливается индивидуально.

Получатель возмещения должен представить документ с указанием причины смерти застрахованного. Далеко не все причины принимаются как основание для выплаты денег.

Страховщик вправе отказаться платить, если:

Пожизненное страхование

Данный вариант предполагает получение выгодоприобретателем накопленной суммы после смерти указанного в полисе лица. По условиям договора, он должен внести разовый взнос или делать регулярные платежи в течение конкретного периода времени.

Если застрахованный человек доживет до того возраста, который указали в договоре, то сумму перечислят выгодополучателю.

Особенность пожизненной программы в том, что она действует аналогично банковскому депозиту: сколько накоплено, включая проценты, столько и выплачивается.

Данный вид страхования отличается от предыдущего отсутствием ограничений по состоянию здоровья и возрасту. Договор заключается с людьми любого возраста, причем они не должны заявлять о наличии у них каких-либо заболеваний.

Заявление имеет стандартный вид, без особых приложений. После выдачи полиса на имя страхователя открывается счет, куда он будет вносить деньги.

Плюсы и минусы

Выбирая страхование на дожитие, важно четко представлять себе преимущества и недостатки предлагаемых сегодня программ.

Среди плюсов такого выбора стоит отметить следующие:

Страхование на случай дожития не столь безупречно, у него есть некоторые недостатки.

К ним относятся:

Все перечисленные минусы не относятся к пожизненному страхованию. Здесь все проще и доступнее. Договор может заключить человек любого возраста, наличие проблем со здоровьем роли не играет.

Человек просто инвестирует средства на личный счет, а потом получает всю сумму с процентами.

Среди преимуществ пожизненного страхования стоит выделить следующие:

Стоимость услуги

Цена полиса рассчитывается по тарифу, который может варьироваться в разных компаниях.

Тарифная сетка составляется с учетом нескольких важных факторов, которые могут повышать или понижать страховые риски:

Чтобы узнать точную стоимость услуги, лучше обратиться к страховщику. После получения необходимой информации и проведения в случае необходимости медицинского освидетельствования он назовет окончательную сумму.

Например, если вы хотите застраховать вашего дедушку возрастом 70 лет и назначаете сумму выплаты 1 млн рублей, то каждый месяц придется переводить по 500-800 рублей. Если у пенсионера обнаружится хроническое заболевание или он продолжает работать на вредном производстве, размер ежемесячного взноса увеличится и может достигнуть 15 тысяч рублей.

Согласно статистике, такой полис в среднем обходится в 30 тысяч рублей в год.

Оформление полиса и выплата накоплений

Для приобретения полиса клиент должен написать заявление.

Также ему придется заполнить специальное приложение и указать следующие сведения за прошедшие 5 лет:

Не стоит скрывать наличие болезней, иначе страховщик впоследствии может оказаться платить возмещение. После наступления страхового случая выгодоприобретатель должен предъявить страховщику документы, где будет указана причина смерти.

Если будут выявлены несоответствия с теми данными, которые он указал ранее, деньги он не получит.

Перед подписанием договора рекомендуется изучить условия и уточнить все нюансы, чтобы избежать недоразумений в дальнейшем. После вступления документа в силу страхователь обязан делать взносы согласно оговоренным условиям.

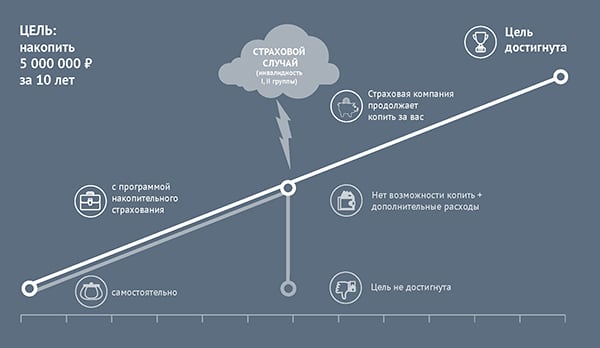

Страховая программа на случай смерти или дожитие – это возможность накопить средства, которые пригодятся при потере кормильца в семье, близкого человека, родственника. Денежная компенсация, выплаченная страховщиком, поможет членам семьи справиться с материальными потерями в сложной ситуации.

Страхование дожития застрахованного лица: условия, программы, страховые события

Страхование на дожитие – несколько своеобразный продукт, предлагаемый финансовыми компаниями. Он совмещает в себе одновременно две функции: накопление и преумножение денежных средств, а также защиту имущественных интересов страхователя, связанных с его жизнью и смертью. Пусть этот продукт является достаточно востребованным у страховщиков, однако многие граждане не знают основ данного предложения. Помочь разобраться с наиболее важными терминами (например, «дожитие застрахованного») и моментами позволит данная статья.

Что такое страхование на дожитие

Часто рассматриваемый продукт именуют и как «смешанное страхование жизни». И это логично: застрахованное лицо может получить выплаты сразу в двух случаях. Один из них – наступление страхового события, второй – окончание срока действия договора между страховщиком и страхователем (иначе – наступление даты дожития).

В отличие от стандартных случаев страховки жизни и трудоспособности, застрахованное лицо выплачивает премию страховщику не только за свою «защиту», но и в качестве инвестиций. Таким образом, у страховой компании появляется дополнительный капитал, который используется для преумножения: выдачи различного рода кредитов другим клиентам, покупку акций, драгоценных металлов. В результате страховая премия выступает в качестве некого вклада, только не в банк, а в страховую компанию. Соответственно, за вложение личных средств страхователь в последующем получает выгоду.

Важно отметить! Размер выплат и при достижении даты дожития, и при возникновении страхового случая имеет одинаковую величину.

Риски по страхованию

В большинстве случаев полис на дожитие включает следующие риски:

Важно! В обоих случаях страховая выплата будет равна сумме внесенных премий «плюс» доход от инвестиций.

При оформлении полиса на дожитие обозначаются несколько существенных моментов. Например:

Добавление новых рисков приводит к удорожанию полиса. Однако и случаев, когда предусмотрена страховая выплата, станет, соответственно, больше.

Кто получает страховое возмещение

При оформлении полиса на дожитие не редки случаи, когда в документе прописывают данные сразу двух лиц: страхователя и застрахованного лица. При этом оплачивать страховку обязуется первый из них, он же в результате окажется и выгодополучателем. Иными словами, именно он будет претендовать на получение выплат при возникновении страхового события/наступления дня дожития.

Если же в качестве страхователя и застрахованного лица выступает один и тот же человек, тогда выплата будет производиться таким образом:

Внимание! Вне зависимости от того, на чье имя будут переведены денежные средства; они будут иметь одинаковую величину. При этом размер этот будет зависеть от срока, суммы вложений и т.д.

Варианты страхования на дожитие

В страховой сфере выделяют два основных вида полисов «на дожитие»: накопительное и инвестиционное страхование жизни (НСЖ и ИСЖ соответственно). Отличаются они целью, количеством и суммами вложений.

Так, НСЖ подразумевает регулярный взнос на счет страховой компаний так называемых «премий» (периодичность платежей прописывается в договоре при оформлении полиса – возможны варианты раз в год/квартал/месяц). Этот инструмент больше подойдет для тех, кто желает накопить деньги на крупную покупку: автомобиль, недвижимость и т.д. Об особых доходах в этом случае утверждать не получится: страховая компания увеличивает сумму на 2-4% годовых.

ИСЖ подойдет для лиц, желающих значительно преумножить свой капитал. В этом случае подразумевается единовременное внесение огромной суммы денег. Страховая компания вкладывает средства страхователя в ценные бумаги, драгоценные металлы; то есть использует их для инвестирования. По истечении срока договора страховщик возвращает клиенту деньги с надбавкой. Считается, что этот вид страхования является более выгодным, нежели вклады в банках.

Важно отметить! В обоих рассмотренных случаях речь идет не только о сохранении и увеличении личных сбережений. В дополнение здесь идет страхование жизни, что также немаловажно и привлекательно.

Преимущества и недостатки

Главная положительная сторона страхования на дожитие для застрахованных лиц – гарантированный возврат денег вне зависимости, наступил страховой случай или нет. При этом страхователь получает не просто свои деньги обратно, но с некоторым их увеличением. Естественно, возможность застраховать свою жизнь и получить от этого прибыль привлекает многих клиентов.

Однако это не единственные достоинства продукта для застрахованных лиц. Подобное предложение интересно и ввиду:

Но имеются и отрицательные моменты от подобного инвестирования:

Однако все «минусы» можно свести на нет: если тщательнее относиться к выбору страховой компании (отдавая предпочтение только известным компаниям), внимательно изучать условия договора и не вкладывать в полис «последние» деньги (чтобы не возникало необходимости в срочном снятии их).

Стоит ли оформлять полис

Однозначно рекомендовать или отговаривать от оформления полиса страхования на дожитие нельзя. Для начала следует выяснить, какие результаты хочет получить от сего действия застрахованное лицо: сберечь средства, накопить их или просто застраховать жизнь с гарантийной выплатой.

Важно отметить! Подобное страхование нельзя назвать эффективным инструментом для преумножения капитала. Скорее, оно подойдет просто для сбережения и небольшого увеличения размера личных средств.

Тарифы по страхованию в российских СК

Стоимость полиса страхования на дожитие отличается в зависимости от выбранного страховщика. В большинстве случаев, минимальная стоимость начинается со значения в 5000 рублей и год и может достигать величины в десятки, сотни тысяч. Откуда такой большой разброс в ценах?

Дело в том, что на стоимость подобного вида страховки влияют множество факторов, в частности:

Поэтому для произведения точного расчета стоимости страхования на дожитие рекомендуется обратиться непосредственно в саму страховую компанию. Сотрудник учреждения выяснит информацию о потенциальном застрахованном лице, и огласит окончательную цену полиса.

Порядок действий при страховом событии

Как отмечалось выше, страховая выплата может быть произведена в двух случаях (если в договоре не указано иное): при достижении срока дожития, либо при смерти застрахованного лица. Порядок действий в зависимости от ситуации будет разниться.

Если застрахованный дожил до обозначенной даты

В этом случае все предельно просто: по наступлению срока дожития страхователь лично обращается к страховщику с требованием выплатить положенную сумму. При этом он получит полный размер собственных вложений за весь период страхования и дополнительно проценты, начисленные от инвестирования средств клиента.

Внимание! Чем дольше срок страхования и выше премиальные взносы, тем большую сумму вправе будет получить клиент.

На случай смерти застрахованного

Если застрахованному лицу не удалось дожить до определенного договором страхования срока, все положенные выплаты будут произведены на имя выгодополучателя/наследников. Однако для этого указанные лица должны обратиться в страховую компанию в определенные полисом сроки с целью его уведомления о возникновении страхового события.

При этом выгодоприобретателям стоит прихватить с собой при обращении к страховщику следующий перечень документов:

Важно отметить! До обращения в страховую компанию рекомендуется ознакомиться с пунктами страхового договора. Нередки случаи, когда за определенные причины смерти застрахованного лица положены повышенные выплаты.

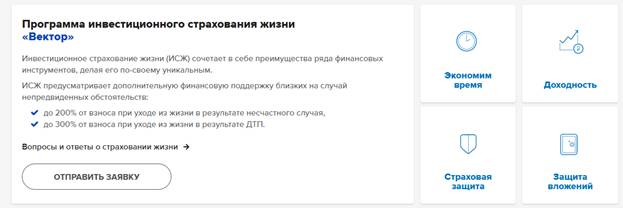

Инвестиционное страхование в Ингосстрах

Для наглядности стоит представить вниманию читателей продукт, предлагаемый одним из наиболее известных страховщиков – компанией Ингосстрах. Здесь есть возможность приобрести полис инвестиционного страхования под наименованием «Вектор».

Главными преимуществами собственного предложения они называют следующие пункты:

Важно! Для оформления подобного полиса достаточно оформить заявку на сайте. Сотрудник компании перезвонит в удобное клиенту время и обговорит все моменты.

Выводы

Можно выделить основные моменты:

Полезен материал? Ставьте «лайки» и делитесь информацией в социальных сетях!

Определение и различие терминов «страхователь» и «страховщик» подробно приведены в новой статье.

Что такое дожитие застрахованного лица с 61 дня

Оформление

Архив

Онлайн оформление

Оформление

Архив

Оформление

Архив

Онлайн оформление

Оформление

Оформление

Оформление

Архив

Оформление

Архив

Оформление

Оформление

В случае дожития застрахованного лица до срока, установленного в договоре, предусмотрена страховая выплата. Для получения выплаты по дожитию необходимо предоставить комплект документов.

Со списком документов вы можете ознакомиться по ссылкам:

+7 495 500 55 50

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Задать вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Активация полиса

Активация необходима для передачи данных заполненного Вами полиса. Заполнение полей для активации займет не более 5 минут.

Пожалуйста, предоставьте информацию в течение времени, указанного в условиях соответствующего коробочного продукта.

5 рабочих дней с даты оплаты:

Активация не требуется

Активация не требуется, если полис был оформлен онлайн на сайте Сбербанк страхование, через Сбербанк Онлайн, а также с помощью SMS-сервиса «Мобильный банк» по номеру 900.

Возникла ошибка.

Повторите попытку позже.

Обратиться к руководству

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Настоящим, в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» (далее – Закон) даю свое согласие на обработку (автоматизированную, неавтоматизированную, смешанную) ООО СК «Сбербанк страхование жизни» (121170, г. Москва, ул. Поклонная, д. 3 к. 1) и ПАО Сбербанк (117997, г. Москва, ул. Вавилова, д. 19) указанных выше собственных персональных данных (в том числе биометрических персональных данных, включая фотоизображение), а также сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение, подтверждение), предоставление, доступ, обезличивание, блокирование, трансграничную передачу, уничтожение указанных персональных данных в целях последующей коммуникации по моему обращению, а также на проверку достоверности предоставленных мной персональных данных в общедоступных источниках персональных данных;

Данное согласие может быть отозвано посредством направления в ООО СК «СберСтрахование» Обратившимся соответствующего письменного уведомления.

Добровольное страхование жизни, здоровья и от недобровольной потери работы

Финансовое благополучие при непредвиденных обстоятельствах, связанных со здоровьем или потерей работы

В соответствии с Правилами страхования, в продуктах Добровольного страхования жизни, здоровья и в связи с недобровольной потерей работы заемщика (ДСЖ с НПР) коронавирус COVID-19 не является исключением для признания событий страховыми, в том числе если: клиент заболел в зоне эпидемии; на территории нахождения клиента введен режим чрезвычайной ситуации.

Получайте выплаты

Виды покрытия

Расширенное

Базовое

Специальное

Расширенное покрытие предоставляется всем клиентам, не входящим в категории Базовое и Специальное

Как получить выплату при наступлении страхового случая

Документы

Страховые выплаты на случай получения инвалидности

Страховые выплаты при длительном больничном

Страховые выплаты на случай ухода из жизни

Страховые выплаты при недобровольной потере работы

Выплата равна 1/30 ежемесячного платежа по кредиту, умноженный на 115% в день, но не может быть больше 2000 ₽/ день

Выплата начисляется с 32 дня недобровольной потери работы, но не более 122 календарных дней

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

Дата начала страхования

Смерть, инвалидность I и II группы

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 1

Категория:

Дата начала страхования

Смерть от несчастного случая

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 2

Категория:

Смерть, инвалидность I и II группы

Для лиц, относящихся одновременно и к Категории Базового покрытия 1, и к категории Базового покрытия 2 действует только риск: «Смерть в результате несчастного случая».

Специальное покрытие

Категория:Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I, II

Дата начала страхования

Смерть в результате несчастного случая или заболевания

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Какие выплаты и в каких случаях я получу?

Выплаты будут направлены на погашение кредита, а остаток средств на ваш банковский счёт. При этом в случае длительного больничного компенсация придёт только на ваш счёт.

При длительном больничном вы получите компенсацию до 244 000 рублей. Выплаты начисляются с 32-го дня больничного. Максимальный срок оплаты — 122 календарных дня нетрудоспособности включительно. Сумма компенсации в день — 0,5% от первоначальной суммы кредита, но не более 2000 рублей. При наступлении инвалидности I или II группы вследствие несчастного случая, выплата составит 100% от первоначальной суммы кредита. Если инвалидность наступила по причине заболевания, то для I группы выплата 100% от суммы кредита. При инвалидности II группы — 50%. При уходе из жизни выплата составит 100% от первоначальной суммы кредита.

При недобровольной потере работы Вы получите компенсацию до 244 000 рублей. Выплата начисляется с 32-го дня отсутствия занятости — максимально 122 дня без работы. Сумма выплаты в день: 1/30 первоначального ежемесячного платежа по кредиту умножается на 115%, но не более 2000 рублей.

Какие есть возрастные ограничения при принятии на страхование?

Ограничения зависят от приобретаемого продукта.

| Программа Страхования | Возраст | Страховые риски |

| ДСЖ | более 70 лет на момент подписания заявления | Уход из жизни в результате несчастного случая |

| ДСЖ с КЗ | более 65 лет на момент подписания заявления | |

| ДСЖ с НПР | Женщины: более 55 лет на момент окончания срока страхования Мужчины: более 60 лет на момент окончания срока страхования | Уход из жизни в результате несчастного случая Недобровольная потеря работы (Дожитие застрахованного лица до наступления события) |

Кто является страховщиком по Программе страхования?

Я уже являюсь инвалидом 1,2,3 группы

У меня было диагностировано заболевание.

Когда начинает действовать защита?

Как долго действует защита?

Как мне воспользоваться страховкой?

Через сколько мне выплатят при наступлении страхового случая?

Какие документы мне необходимо собрать при наступлении страхового события?

Каковы гарантии выплат?

Это обязательно?

Очень Дорого оформлять программу

Не думаю, что со мной что-то произойдет

Как можно вернуть плату за страхование?

По каким причинам мне могут отказать в выплате?

Страховой риск

Причина отказа в выплате

Возраст клиента на дату Заявления на страхования менее 18 или на дату окончания срока страхования более 55 лет для женщин и 60 лет для мужчин

Смерть, Инвалидность 1,2 гр., Временная нетрудоспособность (длительный больничный)

До даты подписания Заявления на страхование у клиента были диагностированы заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Инвалидность 1,2 гр.

На дату подписания Заявления на страхование, клиент был признан инвалидом 1-й, 2-й или 3-й группы или имел направление на медико-социальную экспертизу.

Временная нетрудоспособность (длительный больничный)

На дату подписания Заявления на страхование, клиент был признан инвалидом 1-й, 2-й или 3-й группы или имел направление на медико-социальную экспертизу.

Больничный сроком менее 32 календарных дней (непрерывно)

Недобровольная потеря работы

Расторжение трудового договора по инициативе Застрахованного лица;

Общий трудовой стаж на дату прекращения (расторжения) трудового договора менее 12 месяцев;

Договор на дату прекращения (расторжения) действовал менее 6 месяцев;

Прекращение трудового договора, повлекшее отсутствие занятости на срок менее 32 календарных дней.