Что такое двойное налогообложение

Двойное налогообложение (ДН) – специфический способ обложения активов налогами. При этом плательщику приходится платить налоги два раза. Этот вариант является крайне нежелательным. Для избегания двойного налогообложения были приняты различные международные соглашения.

Что собой представляет двойное налогообложение

Двойное налогообложение – это обложение активов налогом два раза. Удвоение возникает вследствие того, что налоги взыскиваются двумя государствами в одно и то же время. Такая ситуация бывает, как правило, если компания получает доходы как в одном, так и в другом государстве. В рассматриваемом случае очень сложно определить налогооблагаемую базу. Для избегания ДН организации делятся на резидентов и ЮЛ, не являвшихся резидентами.

Существует ФЗ «О налогообложении». Согласно его пунктам, доход, приобретенный в других государствах, входит в состав налогооблагаемой базы в родной стране. Зарубежные средства засчитываются в объеме, который используется при расчете налогов. При этом нужно придерживаться некоторых правил. В частности, суммы, которые учитываются при налогообложении, не должны превышать сумму обязательного налога, перечисляемого в РФ.

Почему ДН настолько нежелательно? По сути, оно дискриминирует плательщика. Компании приходится уплачивать налог в удвоенном размере. Это препятствует нормальному ведению деятельности.

В каких случаях возникает двойное налогообложение

ДН возникает в следующих случаях:

Методы предотвращения двойного налогообложения зафиксированы в нормативных актах.

Разновидности двойного налогообложения

Существует два вида двойного налогообложения:

ВАЖНО! Внешняя форма предполагает налогообложение за пределами государства.

По каким причинам образуется двойное налогообложение?

Двойное налогообложение наблюдается в следующих случаях:

Основная причина образования двойного налогообложения – различные нормативные акты в разных государствах, различное регулирование налогооблагаемой базы. Кроме того, нормативный акт можно истолковывать несколькими путями.

Рассмотрим пример. В США неточности в декларации могут привести к штрафам в размере 10 000 долларов. В Швейцарии же к неверной информации в декларации, если нарушения незначительны, относятся более лояльно. Неточности нарушениями считаться не будут. В данном случае необходимо международное соглашение. Оно требуется для согласования интерпретаций нормативных актов.

Инструменты для устранения двойного налогообложения

Для устранения ДН пользуются двумя способами:

К СВЕДЕНИЮ! Как правило, для устранения двойного налогообложения применяются оба этих метода.

Межгосударственные соглашения

Первое межгосударственное соглашение было подписано между Францией и Бельгией в 1843 году. На данное время существует более 400 подобных соглашений. Однако практически все эти нормативные акты базируются на принципах оптимума Парето. Основной критерий: оптимальным вариантом является тот, который несет пользу одной стороне, но при этом не причиняет вред другой стороне. На основании этого можно сказать, что межгосударственные соглашения не должны ухудшать положение страны-участницы. Именно на основании соглашения устанавливается налоговая юрисдикция.

На основании различных международных конвенций выделяются эти методы устранения двойного налогообложения:

Государства должны содействовать друг другу при налогообложении.

Особенности определения максимальной суммы платежей

Максимальная сумма зачета рассчитывается следующим образом:

Двойное налогообложение – большая проблема, однако она решается за счет целого ряда инструментов. Использовать их может как отдельная страна, так и два государства. Взаимодействие государств друг с другом считается более эффективным.

Как избежать двойного налогообложения

Компании, которые ведут бизнес в других странах, платят налоги два раза: сначала в бюджет другой страны, а потом и в российский. Но есть целых 84 страны, где можно заплатить только один раз.

Что такое двойное налогообложение

Двойное налогообложение возникает, когда российский предприниматель работает в другой стране. Сначала он платит налог с дохода там, а когда деньги поступают на российские счета, еще и в бюджет России.

Страны знают об этом, поэтому договорились между собой, что два раза с одного дохода платить не надо. Это и называется международным соглашением об избежании двойного налогообложения.

В мире почти двести признанных государств, при этом соглашение с Россией заключили 84: США, Великобритания, Германия, Испания, Израиль, Шри-Ланка, Мексика, Люксембург, Чили, Белоруссия и другие. Список включает страны Азии, Европы, Америки.

С каждой страной у России свое соглашение, но в целом они похожи:

Теперь о том, в каких случаях соглашение работает.

В каких случаях действует соглашение

Чаще всего соглашение об избежании двойного налогообложения нужно при торговле в другой стране. Например, компания «Лосось» продает в Великобритании красную искру, платит подоходный налог там, а затем может не платить налог на прибыль в России.

Было бы здорово, если страны бы не считали суммы: заплатил в Великобритании, а в России забыли про весь налог. На деле же считать придется: вычитать из российского налога сумму, которую уже заплатили в Великобритании, и доплачивать остальное.

Еще несколько случаев, когда действует соглашение об устранении двойного налогообложения:

Часто российские компании работают в странах, с которыми нет соглашения. Вот здесь и появляются те самые оффшорные счета. Такие компании создают технические или транзитные компании в странах, с которыми соглашение есть, например на Кипре, и через Кипр переправляют деньги дальше, в настоящую компанию.

Какие документы нужны, чтобы не платить налог два раза

Чтобы работать в другой стране и платить меньше налогов, нужно предоставить в российскую налоговую документы. Точного списка нет, в целом это подтверждающие документы, которые объяснят, что налог компания уже заплатила. Это может быть что-то одно:

Какой-то определенной формы для этих документов нет: стран много, везде свои стандарты, и российская налоговая это понимает.

Налоговый год в каждой стране тоже свой, а по правилам налог сначала платят в другом государстве, а потом в России. Если налоговые периоды различаются, в России сдают сначала привычную декларацию, а потом уточненную — чтобы пояснить размер налога, который заплатили в другой стране.

Что такое двойное налогообложение простыми словами

НК РФ Статья 232. Устранение двойного налогообложения

(в ред. Федерального закона от 08.06.2015 N 146-ФЗ)

(см. текст в предыдущей редакции)

П. 1 ст. 232 (в ред. ФЗ от 09.11.2020 N 368-ФЗ) применяется к правоотношениям по исчислению и уплате НДФЛ за налоговые периоды начиная с 2020 г.

(абзац введен Федеральным законом от 09.11.2020 N 368-ФЗ)

В документах, прилагаемых к налоговой декларации, должны быть отражены вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве.

Вместо указанных документов налогоплательщик вправе представить копию налоговой декларации, представленной им в иностранном государстве, и копию платежного документа об уплате налога и их нотариально заверенный перевод на русский язык.

В случае, если налог с доходов, полученных в иностранном государстве, был удержан у источника выплаты дохода, сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве, представляются налогоплательщиком на основании документа, выданного источником выплаты дохода, вместе с копией этого документа и его нотариально заверенным переводом на русский язык.

4. Сумма налога, подлежащая зачету, определяется с учетом положений соответствующего международного договора Российской Федерации по вопросам налогообложения. При исчислении засчитываемой в Российской Федерации суммы налога применяются положения настоящего Кодекса, действующие в отношении порядка исчисления налога в том налоговом периоде, в котором был получен доход в иностранном государстве.

Указанное подтверждение должно быть выдано компетентным органом соответствующего иностранного государства, уполномоченным на выдачу таких подтверждений на основании международного договора Российской Федерации по вопросам налогообложения. В случае, если такое подтверждение составлено на иностранном языке, физическим лицом представляется и его нотариально заверенный перевод на русский язык.

Указанные сведения должны позволять идентифицировать налогоплательщика, вид выплаченных доходов, суммы выплаченных доходов и даты их выплаты.

К сведениям, позволяющим идентифицировать налогоплательщика, относятся в том числе паспортные данные, указание на гражданство.

9. При отсутствии налогового агента на дату получения физическим лицом подтверждения статуса налогового резидента иностранного государства, дающего право на освобождение от уплаты налога на основании международного договора Российской Федерации по вопросам налогообложения, такое физическое лицо вправе представить подтверждение статуса налогового резидента иностранного государства и его нотариально заверенный перевод на русский язык вместе с заявлением на возврат налога, налоговой декларацией и документами, подтверждающими удержание налога и основания для его возврата, в налоговый орган по месту жительства (месту пребывания) физического лица в Российской Федерации, а в случае отсутствия места жительства (места пребывания) физического лица в Российской Федерации в налоговый орган по месту учета налогового агента.

Возврат сумм налога производится налоговым органом в порядке, предусмотренном статьей 78 настоящего Кодекса.

10. Сумма налога, исчисленного в отношении прибыли контролируемой иностранной компании за соответствующий период, уменьшается на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой контролируемой иностранной компании в Российской Федерации, пропорционально доле участия контролирующего лица в этой компании.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

(п. 10 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

11. Сумма налога, исчисленного с признанного отраженным налогоплательщиком в налоговой декларации дохода, указанного в подпункте 1.1 пункта 1 статьи 208 настоящего Кодекса, уменьшается на сумму налога на прибыль организаций, удержанного у источника выплаты дохода в Российской Федерации при выплате такого дохода.

(п. 11 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

Двойное налогообложение России с другими странами

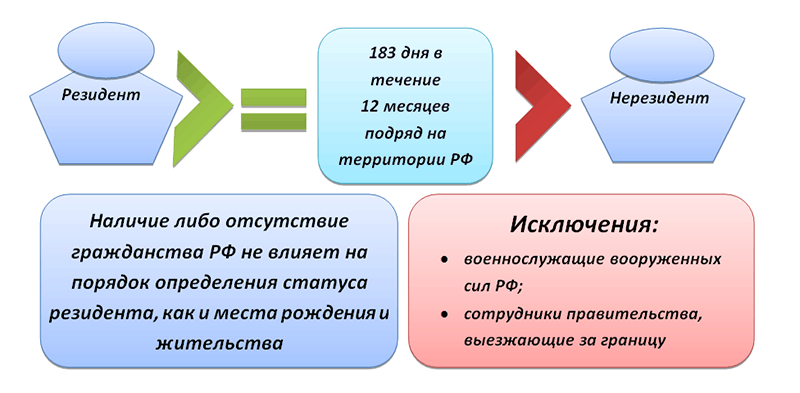

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Причины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

Что такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2021 году:

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами.

Список стран, с которыми у России заключены договора об избежании двойного налогообложения в 2021 году

В этом списке в 2021 году:

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

В 2020-2021 году были подписаны и ратифицированы новые соглашения с Кипром, Мальтой, Люксембургом. В результате которых процентные ставки в этих странах повысились на дивиденды и проценты.

Полная таблица стран по алфавиту и даты подписания договора с ними есть на сайте consultant.ru

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Что нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Налог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Соглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

Структура немецкой налоговой системы

Двойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

Как избежать двойного налогообложения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

Когда применяется соглашение об избежании двойного налогообложения?

Вы писали несколько статей про налоги с иностранных дивидендов, налоги для нерезидентов и прочее. Я внимательно прочитал налоговые соглашения об избежании двойного налогообложения и другие документы, и у меня возник такой вопрос: может ли человек — налоговый нерезидент России применять налоговое соглашение с другой страной, в которой он тоже не считается налоговым резидентом?

Вот конкретный пример.

Петя — финансово грамотный студент, так что у него есть акции американских компаний, с которых он получает дивиденды. По идее, он должен платить налог 30% в США, но он ссылается на статью 10 соглашения между РФ и США об избежании двойного налогообложения и платит только 10%. Пока Петя жил в России, он доплачивал государству 3%, но поскольку теперь он находится в США уже свыше 183 дней, то в РФ он больше не налоговый резидент, так что в России с этих дивидендов он теперь не платит вообще ничего.

Среди моих знакомых есть два лагеря: большой и маленький.

Маленький лагерь считает так: в статье 4 соглашения есть определение резидента с точки зрения соглашения. Там написано, что резидентом России считается человек, который по какой-то причине должен платить в ней налоги. Но если он должен платить налоги только с дохода, полученного в России, то тогда он не резидент.

Петя — налоговый нерезидент в России согласно налоговому кодексу, так что он должен платить налоги в РФ только с российских доходов, а значит, он подпадает под исключение и не будет резидентом России по определению из соглашения. Резидентом США он не является по той же причине, так что соглашение вообще никаким образом к нему не применяется. Соответственно, в США он должен платить большие налоги только с доходов из США, а в России — тоже большие налоги, но только с доходов из РФ.

Большой лагерь думает так: в статье 4 соглашения написано, что налоговым резидентом России признается человек, который должен платить в РФ налоги по какой-то причине, но только если неверно, что единственная причина налогов — это доход из России.

Петя — гражданин России. И вообще у него тут семья, центр жизненных интересов и место постоянного проживания — собственная квартира, а в США он арендует. Так что у него много причин платить налоги в России. А налоговый кодекс тут вообще ни при чем, потому что соглашение имеет над ним приоритет. Поэтому он резидент России по определению из соглашения, а значит, все делает правильно и с чистой совестью указывает в форме W-8BEN свой российский адрес, российский ИНН и ссылается на статью 10 соглашения. А если бы он так не делал, то ему пришлось бы платить большие налоги или там, или там, но не одновременно: как-то это несправедливо.

На последнее возражение маленький лагерь отвечает, что эти соглашения созданы, чтобы избегать двойного, а не большого налогообложения.

Я почему-то не нашел обсуждения этого, как мне кажется, довольно тонкого момента нигде в интернете. Помогите, пожалуйста, — рассудите спорщиков!

Спасибо за интересный вопрос! Если коротко, то маленький лагерь прав. Соглашение об избежании двойного налогообложения к Пете не применяется, поскольку в его случае угрозы двойного налогообложения нет. Разберемся подробнее.