Что такое беспроцентный период

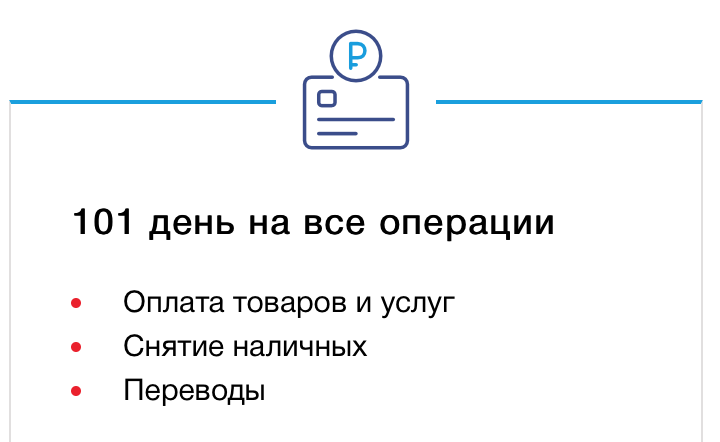

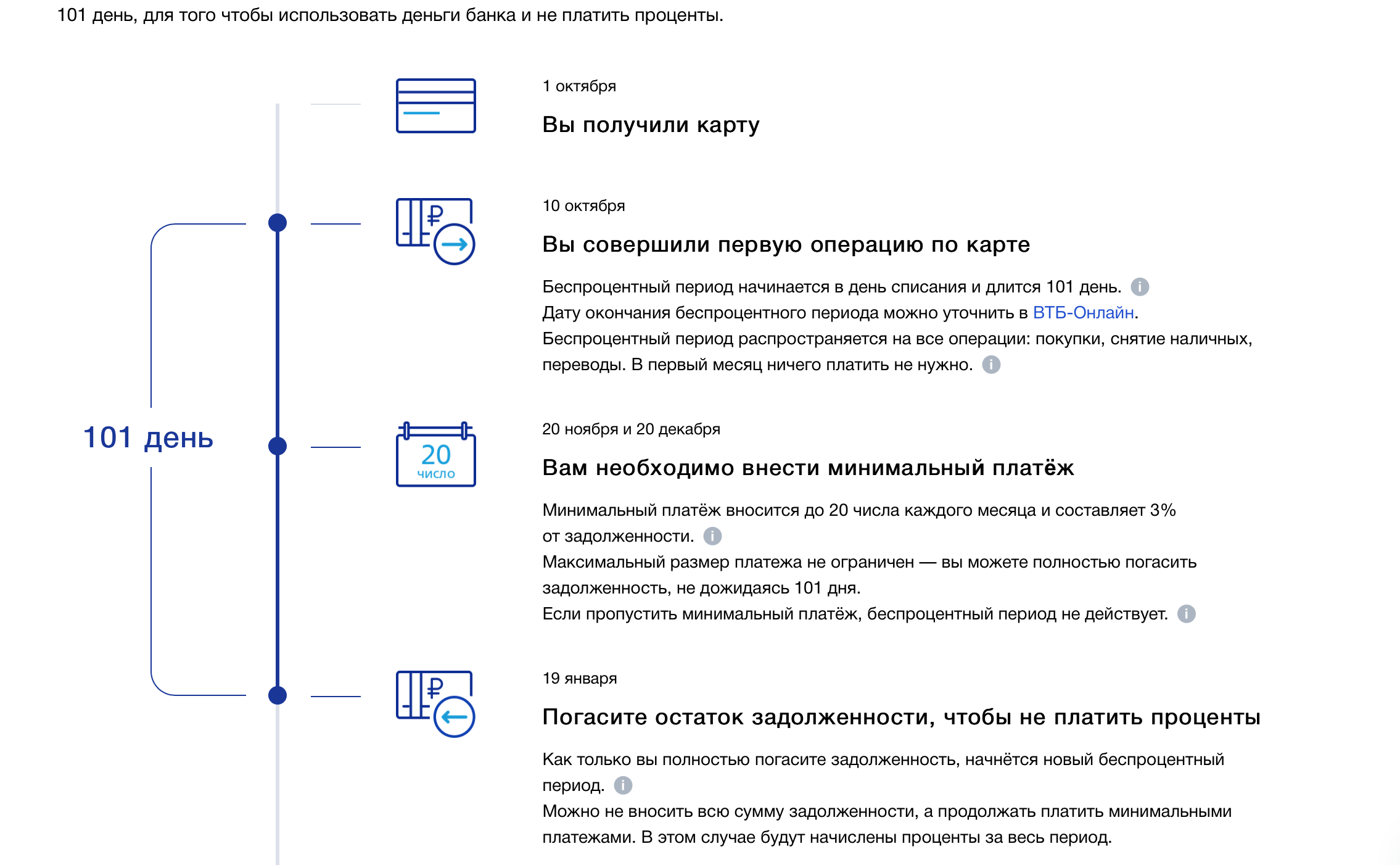

101 день, для того чтобы использовать деньги банка и не платить проценты.

Вы совершили первую операцию по карте

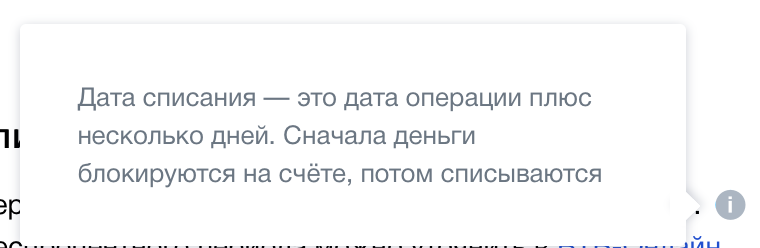

Беспроцентный период начинается в день списания и длится 101 день. Дата списания — это дата операции плюс несколько дней. Сначала деньги блокируются на счёте, потом списываются

Дату окончания беспроцентного периода можно уточнить в ВТБ-Онлайн.

Беспроцентный период распространяется на все операции: покупки, снятие наличных, переводы. В первый месяц ничего платить не нужно. Первый платёж нужно внести до 20 числа следующего месяца

Вам необходимо внести минимальный платёж

Минимальный платёж вносится до 20 числа каждого месяца и составляет 3% от задолженности. 3% рассчитывается от задолженности за предыдущий месяц. Точную сумму минимального платежа можно посмотреть в ВТБ-Онлайн

Максимальный размер платежа не ограничен — вы можете полностью погасить задолженность, не дожидаясь 101 дня.

Если пропустить минимальный платёж, беспроцентный период не действует. Платёж должен поступить на ваш счёт не позднее 18:00 по московскому времени

Погасите остаток задолженности, чтобы не платить проценты

Как только вы полностью погасите задолженность, начнётся новый беспроцентный период. 101 день отсчитывается с даты списания первой операции после полного погашения задолженности

Можно не вносить всю сумму задолженности, а продолжать платить минимальными платежами. В этом случае будут начислены проценты за весь период.

Как работает грейс-период

Как не платить проценты по кредитке

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

В некоторых банках в грейс-период проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Какие операции попадают под грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс-период чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают беспроцентный период и для снятия наличных. Если для вас это принципиальное требование, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, и выгода от использования кредитки будет ниже.

Оплата минимального платежа

В конце каждого расчетного периода надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Если пропустить оплату минимального платежа, банк решит, что условия грейс-периода не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейс-периодом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейс-периодом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Длительность грейс-периода

В разных банках длительность грейс-периода разная. Чаще всего беспроцентный период длится от 50 до 55, иногда — до 100—120 дней и больше. По кредитным картам Тинькофф-банка грейс-период составляет в среднем 55 дней.

Виды грейс-периодов

Есть три основных вида беспроцентного периода. Чтобы узнать, какой из них предлагает банк, смотрите кредитный договор.

Грейс-период на основе расчетного периода встречается чаще всего. Он делится на два этапа: расчетный и платежный. В первом — вы тратите деньги, во втором — погашаете долг за первый этап.

Это работает так. Вы расплачиваетесь кредиткой, а банк в конце расчетного периода подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи, сможете пользоваться деньгами банка бесплатно.

Продолжительность льготного периода по каждой конкретной покупке зависит от того, в какой день расчетного периода вы воспользовались картой.

Например, в банке платежный срок — 25 дней после окончания расчетного периода. То есть первый месяц после выписки вы можете тратить кредитные средства, а в течение следующих 25 дней должны вернуть их банку. Если выполнить это условие, процентов не будет.

Вот вы получили выписку 15 марта, а 20 марта оплатили кредиткой новый смартфон. Чтобы не платить проценты за эту покупку, вы должны погасить задолженность до 8 мая — через 50 дней.

Фактически в этом случае беспроцентный период для всей суммы задолженности — 25 дней. Но для конкретной покупки, если совершить ее в первый день после выписки, он будет до 55 дней.

Грейс-период по каждой операции встречается реже. В этом случае для каждой покупки действует собственный льготный период, например 50 дней. Погашать задолженности надо в том же порядке, в котором совершали покупки. Если вы редко пользуетесь кредиткой, эта система может быть удобнее.

Грейс-период с первой покупки — самый редкий вариант беспроцентного периода. Он действует только определенный срок, например 100 или 200 дней после первой операции по карте. После этого грейс-период начинают рассчитывать на основе расчетного периода или даты отдельной покупки. Такую схему банки обычно используют для привлечения новых клиентов.

Еще банки по-разному отсчитывают начало нового беспроцентного периода в следующем месяце. Есть два варианта:

Как рассчитать окончание грейс-периода

Рассчитать окончание льготного периода по каждой операции просто — отсчитайте нужное количество дней от покупки.

Рассчитать беспроцентный период на основе расчетного периода тоже просто — прибавьте к дате выписки срок для оплаты долга.

Вот вы оплатили кредиткой авиабилеты на 5-й день расчетного периода. Через 25 дней закончится расчетный период, и банк пришлет выписку с суммой задолженности, минимальным платежом и датой платежа для беспроцентного периода. В среднем это 25 дней после выписки. В течение этого срока необходимо погасить весь долг за прошлый месяц. Беспроцентный период для покупки билетов рассчитывается из того, сколько дней осталось до выписки плюс в среднем 25 дней до платежа. Получается, беспроцентный период — 50 дней.

Если совершить покупку в первый день расчетного периода, беспроцентный период был бы 55 дней. Если в последний, то всего 25.

Необязательно рассчитывать точный срок окончания беспроцентного периода. Чтобы не платить проценты по кредитке, возвращайте долг за прошлый месяц до даты платежа.

Срок беспроцентного платежа указан в выписке, личном кабинете или мобильном приложении. Если у вас карта Тинькофф-банка, воспользуйтесь нашим калькулятором беспроцентного периода.

Если вы используете кредитку для блокировки средств, например при бронировании гостиницы, то отсчет беспроцентного периода начнется только с момента списания денег с карты. На заблокированные деньги банк не начислит проценты.

Зачем грейс-период нужен банкам

Банк зарабатывает на пользователях кредиток, даже если они всегда вовремя погашают долг и никогда не платят процентов.

Плата за годовое обслуживание взимается независимо от того, уложился владелец кредитки в льготный период или нет. Бояться этого не стоит. Если вы активно пользуетесь кэшбэком и бонусами, за год вы заработаете больше, чем отдадите за обслуживание.

Беспроцентный период — это поощрение добросовестных клиентов. К сожалению, в него укладываются не все. Если клиенты не смогут погасить всю сумму задолженности, банк начнет начислять проценты за пользование кредитом.

Выгодно ли пользоваться кредитками с льготным периодом

Платить НДФЛ с матвыгоды за пользование кредитными средствами по грейс-периоду не нужно.

Типичные ошибки владельцев кредиток

Забывчивость — самая распространенная ошибка. Люди забывают вовремя внести минимальный платеж или погасить всю задолженность, опаздывают с выплатой на несколько часов или дней и вынуждены платить проценты. Такое часто случается с людьми, у которых несколько кредиток в разных банках.

Чтобы не забывать платить вовремя, подключите смс-информирование или настройте автоплатеж с зарплатной карты. Помните, что пропущенный срок оплаты — это не только проценты, но и ухудшение кредитной истории.

Оплата в последний момент. Если вы вносите деньги на кредитку через партнеров или банковские переводы, не переводите деньги на карту в последний день беспроцентного периода. Иногда деньги на счет могут идти несколько дней. Может получиться, что вы внесли деньги вовремя, но банк получил их с задержкой и начислил штраф с процентами.

Оплата только минимального платежа. Большая часть минимального платежа — плата по процентам. Если платить только его, возвращать долг можно несколько лет.

Снятие наличных. Большинство банков возьмут комиссию за снятие и сразу же начислят повышенные проценты.

Незнание условий пользования кредиткой. Банки могут обещать выгодные условия: бесплатное обслуживание, беспроцентный период до 200 дней, пониженные проценты, которые могут оказаться не такими привлекательными. Например, бесплатное обслуживание только первый год, а потом в два раза дороже, чем у конкурентов, а беспроцентный период действует только при полном погашении долга. Поэтому всегда внимательно читайте мелкий шрифт и взвешивайте, действительно ли условия по кредитке выгодные.

Сначала читать, потом подписывать

Неиспользование бонусов. Кредитка позволяет не только пользоваться дополнительными деньгами, но и зарабатывать бонусы в виде кэшбэка, миль, скидок. Важно выбрать программу лояльности, наиболее выгодную именно для вас. Если вы редко летаете, вряд ли мильные карты будут вам выгодны.

Лишние траты. У вас всегда должны быть деньги на погашение всей суммы задолженности. Если к концу грейс-периода не будет денег на погашение долга, не покупайте.

Лишние допуслуги. Банки любят автоматически подключать услуги, которые могут быть вам не нужны. Например, смс-информирование или страхование. Их стоимость списывается с кредитки, и на них тоже начисляются проценты. Если вы редко пользуетесь кредиткой, про такие мелочи легко забыть. Платите только за то, чем пользуетесь.

Большинство клиенты банковских учреждений имеют пластиковые карты со льготным (грейс) периодом. Но все конкретно понимают, сколько он продолжается, каким образом его рассчитать – поскольку в различных финансовых учреждениях он различается по продолжительности. Тем, кто имеет пластиковую карточку банка ВТБ 24 возможно запросто подсчитать грейс-период (grace period) и затем прибыльно воспользоваться беспроцентными финансами.

Грейс-период по кредитной карте ВТБ 24

При применении пластикой карточки от ВТБ 24 у пользователей имеется прекрасная вероятность, не представляющая заёмщикам, оформляющим ссуду – Грейс-период. Что значит льготный период? Это время, в течении которого пользователю карты не капает %. Что такое Грейс-период по кредитной карточки ВТБ 24?

Почти всем ссудами и займами представленный вопрос будет довольно интересен. Обусловлено это тем, что эта услуга даёт возможность в течение 30 дней пользоваться финансами экономической компании без каких-то обязательств. Если своевременно их отдать, то потребитель кредитной компании ничего не потеряет.

Льготный (грейс) период по кредитке ВТБ 24

Грейс-период по кредитной карточки ВТБ 24 – определённое количество дней, в течении которых не зачисляется %-ая ставка на остаток задолженности. Длительность грейс-периода колеблется в зависимости от того, о какой кредитки говорится и составляет 50-100 дней.

Для уточнения какой льготный период подключен на вашей кредитной кредитки, стоит обратиться в сервисный центр кредитной компании. Компетентный менеджер проконсультирует по любому вопросу. В договоре, полученном при получении кредитной карточки, ещё должна присутствовать подобная информация.

Условия по льготному периоду – карта ВТБ 24

Для понятия, что такое Грейс-период ВТБ 24, необходимо разобраться с его условиями. Каждый заёмщик обязан запомнить, что кредитный экономический продукт имеет отличия от дебетового. В представленном случае говорится не лишь о %-ой ставке, но и длительности льготного периода. Пластиковая карточка предназначена для безналичной оплаты предложений и продуктов если пользователь захочет снять наличные, то будут начисленные достаточно внушительные комиссионные. Беспроцентный период в данной ситуации не берётся во внимание. На снятую наличку %-ая ставка начинает зачисляться с первого же дня после снятия.

Значит, что условия и правила при льготном периоде распространяются лишь на те средства, которые истрачены на сумму, истраченную по безналичному расчёту, к примеру, при расчёте за приобретения либо предложения.

Процентные ставки

Условия пользования пластиковой картой ВТБ 24 зависят от разновидности кредитного продукта. Варьируется ещё %-ая ставка на остаток потраченных финансов от 19% до 28%. Понять, как функционирует каждый вариант возможно при непосредственном исследовании требований. Карточки альтернатива ссуды. С карточек люди получают в долг денежные средства, которые им даёт Экономическая компания. Оформить кредитный кошелёк сможет любой человек, если соответствует условия банковского учреждения, имеет регулярную прибыль и чистую историю в порядке взаимоотношений с иными банками.

Карточки всем доступны, их создают:

Для удобства клиенту устанавливают услугу оповещения, на его телефон приходят сообщения:

Карточку примет банкомат, для выдачи наличных средств. Оформляют в офисе, подают заявки на официальном веб-сайте, где опубликован перечень всех программ, условия предоставления и требования к держателям.

Обыкновенные требования использования при снятии налички

Общая схема программы по карточки при удовлетворении заявления:

В льготный период банковское учреждение предоставляет собственные финансы для бесплатного пользования, если держатель не нарушает следующие требования:

Допустим, пользователю предоставили на руки карточку 2 декабря, 12 числа он приобрёл оргтехнику, оплатил финансами с кредитки. С этого момента у него начинается льготный период, который продолжается 3 месяца, фактически 101 день. Ежемесячно заёмщик обязан зачислить 3 % от общей суммы приобретения. На телефон ему придёт оповещение с утверждённым размером в финансовом эквиваленте. Если клиент успеет заплатить в полном объёме в ограниченные временные пределами, ему не будут начислены % за пользование посторонних, предоставленных на время средств.

Оформление пластиковой карточки со льготным периодом от ВТБ 24

Заполняя заявку, необходимо отметить в каждом пункте только правдивую информацию. Дело в том, что все данные проверяются службой безопасности и если будут какие-то несоответствия, пользователю откажут.

Ответ по заявке, как правило, приходит в кратчайшие сроки, но временами учреждению на изучение необходимо до двух рабочих дней. При получении одобрения в ссуде, потенциальный заёмщик обязан будет повторно посетить офис организации для предоставления перечня документации и оформления соглашения.

Для оформления ссуды на карточку со льготным периодом, требуется следующая документация:

Как узнать и выплатить задолженность?

Уточнить конкретный размер задолженности, а ещё сумму минимального ежемесячного платежа, возможно несколькими методами. ВТБ 24 предусматривает следующие пути информирования:

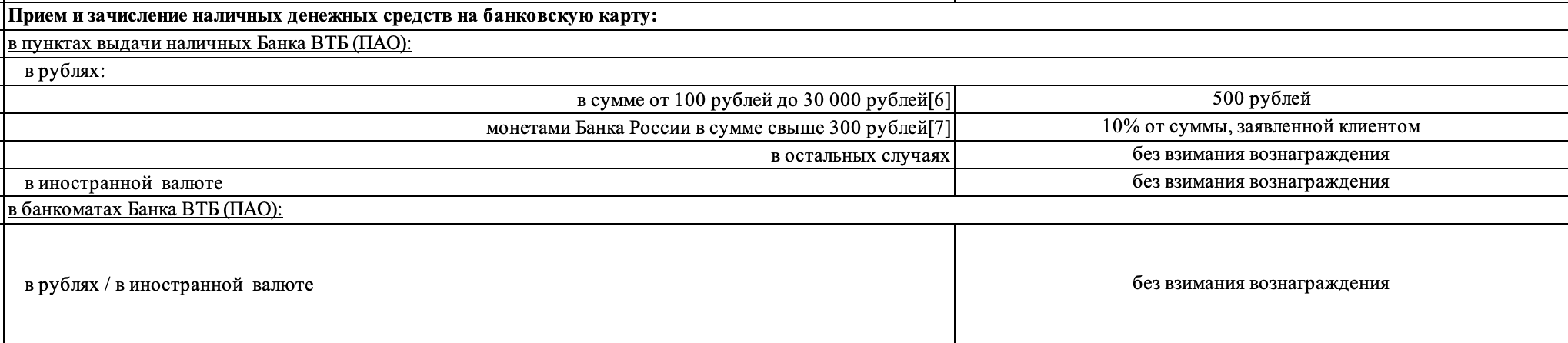

Большое количество методов предусмотрено для пополнения кредитного счёта. Внести средства на кредитную карточку, не выплачивая комиссию, возможно:

Переслать средства насчёт возможно и через посредников: разные платёжные системы, интернет-сервисы, чужие банковские учреждения, впрочем, придётся заплатить комиссию за перевод. Главное контролировать сроки зачисления денег на счёт, это позволит избежать просрочек платежей и приостановление действия льготного периода.

Мультикарта от ВТБ 24 – на все случаи

С недавнего времени все действующие кредитные тарифы были объединены в один – мультикарту.

Она представляет собой симбиоз всех актуальных кредитных услуг с установленным заёмным лимитом, возможностью воспользоваться льготным периодом, накоплением бонусных баллов за осуществляющие покупки с кредитной карточки и прочее.

Специалисты финансового учреждения проанализировали кредитные тарифы от иных экономических компаний и сумели выполнить уникальное предложение для новых потребителей.

Льготный период карточки ВТБ 24 составляет 50 дней. Если пользователь сможет уплатить собственный долг в течении представленного времени, то использование финансов будет совсем бесплатно.

Не следует забывать, что это не касается манипуляций обналичивания финансов с кредитки, потому что за нее будет начислена комиссия 5,5% от суммы снятия (минимально – 300 рублей). Если же клиент захочет обезличить личные средства с мультикарты – комиссия не взимается.

У постоянных пользователей имеется возможность повысить кредитный лимит до 1 миллион рублей.

Конечно следует предоставить подтверждения своей платежеспособности банковскому учреждению в виде выписки из бухгалтерии организации (декларация по форме 2-НДФЛ), свидетельства о владении дорогостоящего имущества (недвижимость, автомобиль и другое).

Бонусная программа предлагает ежемесячно избирать варианты из нескольких категорий, по которым будут зачисляться баллы.

В любом ситуации, размер бонуса находится в зависимости от растрат, осуществляемых в течение 30 дней в подобранной категории.

Преимущества и недостатки «Мультикарты»

Для большинства пользователей она считается достаточно удобной в использовании кредиткой. Допускает снятие небольшого кредита на короткий срок, за который не нужно платить комиссию банковскому учреждению.

Ещё прекрасным достоинством является современная функция кэшбэка, позволяющая возвращать часть от истраченных финансов с карточки.

Обналичивать собственные средства с кредитки можно в любом российском банке, являющийся партнёром группы ВТБ без оплаты специальных комиссий. В прочих ситуациях – 1% от суммы и минимально 99 руб.

Беспроцентный период по пластиковой карточки ВТБ 24 составляет 50 календарных дней.

Из недостатков – дополнительные условия на совершение расходных операций и наличие дополнительных компенсаций, если пользователь расходует меньше 15 тыс. руб. ежемесячно.

Обязательно доказать наличие хотя бы одного источника доходов и относительно низкая ставка «кэшбэка» из-за универсальности кредитной карточки.

Оформив такую карту, у держателя появляется возможность пользоваться беспроцентным периодом кредитования, и получать бонусы за потраченные средства.

Разновидности

Возобновляемый лимит может быть представлен в разных видах. После полного погашения долга имеется возможность вновь пользоваться всей предоставленной банком суммой. Каждый держатель кредитки должен узнавать непосредственно в банке, когда начинается грейс период.

Существует две разновидности таких промежутков времени:

Наиболее удобной является первая схема, потому каждый гражданин, планирующий получение кредитной карточки, обязан уточнять у экономической компании, когда на самом деле начинается и заканчивается грейс период.

Политика грейс периода представленного банковского учреждения в большинстве похожа с той, которая действует у Сбербанка. Продолжительность беспроцентного периода тоже составляет 50 дней, 30 из которых выделены на покупку продукции, а остальные 20 – на выплату долга. При снятии наличных с банкоматов иных организаций грейс не действует, потому процент будет начисляться. Представленное требование не актуально при работе с банкоматами ВТБ 24.

Аннулирование грейс-периода

Если держатель не укладывается в сроки полной оплаты долга и платит лишь наименьший ежемесячный платёж, то беспроцентное использование аннулируется до полной уплаты заёмщиком полной суммы задолженности. В данной ситуации на новые манипуляции, право беспроцентного пользования ссуды не будет распространяться.

Когда льготный период аннулируется, на заёмный лимит заёмщику зачисляются %. Тогда, оплата взимается с первого дня совершения расходной манипуляции и до окончательной оплаты суммы задолженности, в размере 26% годовых. Если плательщиком вообще не внесён ежемесячный платёж, на всю задолженность и начисленные проценты, дополнительно будут насчитаны штрафные санкции.

Для избежания начисления штрафных санкций необходимо вовремя погашать задолженности, для этого следует понимать:

Таким образом, нельзя не заметить, очевидную выгоду от использования пластиковой карточки со льготным периодом, особенно когда срочно необходимы дополнительные финансы, а переплачивать за их пользование не целесообразно.

Длительность грейс периода считается уникальной в каждом банковском учреждении, и она напрямую находится в зависимости, каким образом данный период рассчитывает экономическая компания. Зачастую количество дней не обозначается конкретным числом, и формула выглядит приблизительно таким образом: «до стольких-то дней». На итоговую цифру воздействует фактор того, в какой день было осуществлено первое списание финансов. Ещё нельзя оставить без внимания, что каждое финансовое учреждение указывает личную политику активации грейс периода.

Оплата долга по истекшему расчётному периоду – это наиболее распространённое требование среди банковских компаний, предлагающие собственным пользователям вероятность применения грейс. Но если вы будете непрерывно пользоваться экономическим инструментом по данной системе, то длительность периода будет постепенно понижаться до 55, 60, 31 дня и т.д.

Если вы собираетесь взять в экономической организации финансы в долг без %, то один вариант – это пластиковая карточка, по которой, в отличие от прочих заёмных продуктов, есть вероятность, допускающая использовать заимствованные средства без %. Если не уплатить задолженность в течении определённого времени, то начнёт зачисляться процент.

Кредитная мультикарта ВТБ 101 день: в чем подвох

Кредитная карта ВТБ — это банковский продукт, более удобный, чем обычный потребительский кредит. С кредиткой просто совершать покупки, особенно если в данный момент у вас нет собственных средств.

Внимание!

В настоящее время банк прекратил выпуск Мультикарт. Новый кредитный продукт ВТБ — Карта Возможностей.

Банк ВТБ в январе 2018 года присоединил к своей структуре банк ВТБ24. С 01.01.2018 все клиенты обслуживаются под единым брендом ВТБ. Раньше в линейке ВТБ24 было несколько карт (классическая, золотая и платиновая с различными бонусными программами). Сейчас банк ВТБ предлагает одну мультикарту, соединяющую в себе семь программ лояльности, поэтому карта стала более функциональной. Программы лояльности можно менять один раз в месяц и никакого дополнительного оформления или перевыпуска карты не требуется.

Так выглядит реклама карты на сайте ВТБ:

Условия по кредитной мультикарте ВТБ: плюсы

Основные достоинства новой кредитной карты банка следующие:

Льготный период 101 день

Беспроцентный период у ВТБ относится к «нечестным» грейс-периодам. Это не означает, что вас обманывают. Просто чтобы пользоваться льготным периодом, в течение его срока вам необходимо вносить минимальные платежи.

1. С какого дня стартует грейс-период.

Беспроцентный период начинается после того, как вы совершили первую операцию по карте, в день списания, и возобновляется после полного погашения задолженности. Что такое день списания банк объясняет на сайте:

2. На какие действия распространяется льготный период.

Беспроцентный период распространяется на все операции:

3. Минимальный платеж.

Чтобы пользоваться беспроцентным периодом, придется вносить минимальные платежи до 18:00 20 числа каждого месяца в течение 101 дня. По истечении 101 дня необходимо иметь полную погашенную задолженность. Вы можете и досрочно погасить задолженность в любое время. Тогда начнется следующий 101-дневный льготный период. Если задолженность не была погашена в беспроцентный период, будут начисляться проценты по ставке 26% годовых независимо от способа использования кредитных средств. Если не внести вовремя минимальный платеж, то проценты будут начисляться на всю сумму задолженности. Сколько процентов по кредитной карте ВТБ составляет минимальный платеж — от задолженности за предыдущий месяц рассчитывается 3%, но банк рекомендует проверять точную сумму в ВТБ Онлайн.

4. Просрочка минимального платежа.

Если вы не оплатили минимальный платеж вовремя, банк начнет снимать с вас комиссию за неуплату в размере 0,1% от просроченного минимального платежа за каждый день просрочки.

5. Как и где платить.

Деньги зачисляются на карту следующим образом:

Общая схема грейс-периода на сайте банка выглядит так:

Таким образом кредитная карта ВТБ Мультикарта 101 день позволяет вам бесплатно пользоваться заемными средствами при условии внесения минимальных платежей. Для сравнения, кредитная карта от ВТБ24 (до присоединения к структуре ВТБ) имела льготный период лишь 50 дней.

Комфортные условия предоставления кредитки

К своим заемщикам банк предъявляет лояльные требования:

Список документов для оформления карты небольшой:

Как оформить кредитку:

При таком способе оформления, то есть через сайт, комиссия за оформление Мультикарты ВТБ не взимается. При оформлении в отделении придется заплатить 249 рублей. Но если вы выполните условия бесплатного обслуживания в течение первого месяца пользования картой (об этом ниже в статье), они вернутся вам в виде cash back.

Кэшбэк и другие вознаграждения

Опции «Рестораны» и «Авто»

Их выгодно подключать, если у вас ощутимые траты по этим категориям, потому что на этих направлениях нет кэшбэка за другие покупки. Процент кэшбэка зависит от ваших ежемесячных трат в этих категориях.

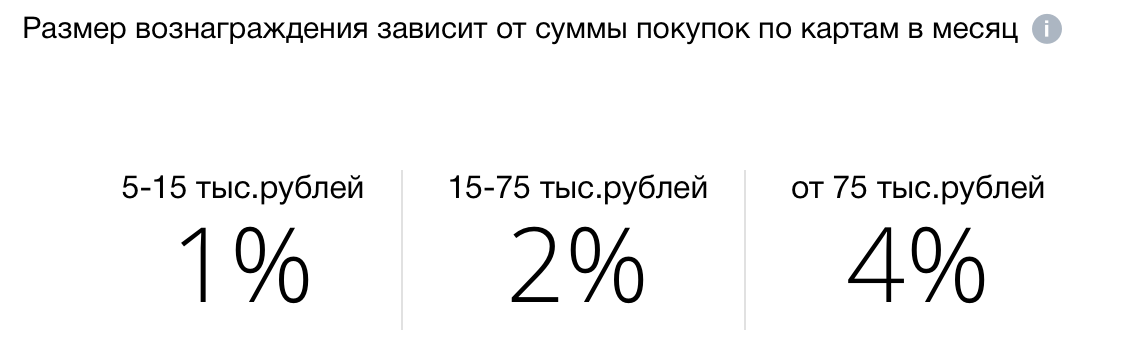

Программа «Cash back»

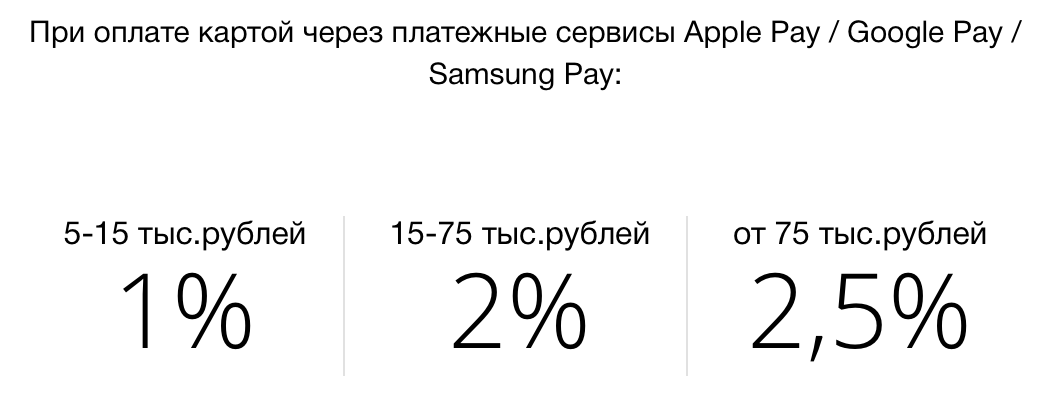

Эта опция наиболее выгодна, если использовать при покупках сервисы Apple, Google или Samsung Pay. При покупках со смартфона величина кэшбэка составляет до 2,5% при тратах свыше 75 000 рублей и 2% при тратах в пределах от 15 000 до 75 000 рублей.

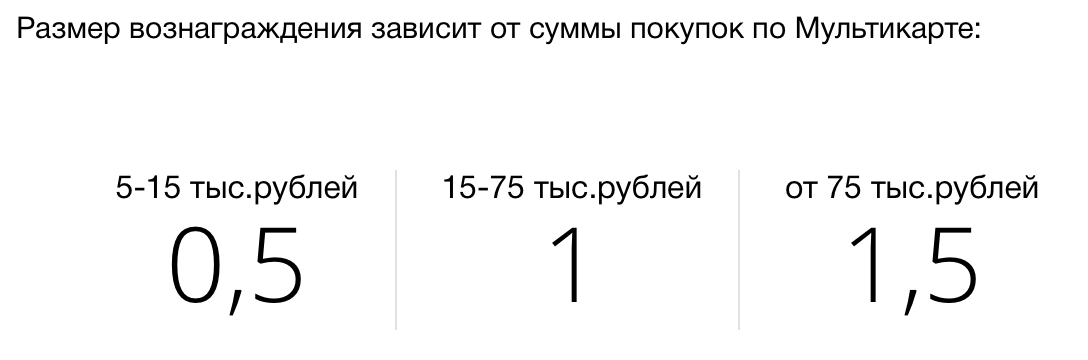

Программа «Сбережения»

Вознаграждение высчитывается из величины общего минимального остатка за месяц на накопительных счетах и срочных вкладах. Вот какой процент по кредитной карте ВТБ можно получить назад в качестве кэшбэка:

Опция «Коллекция»

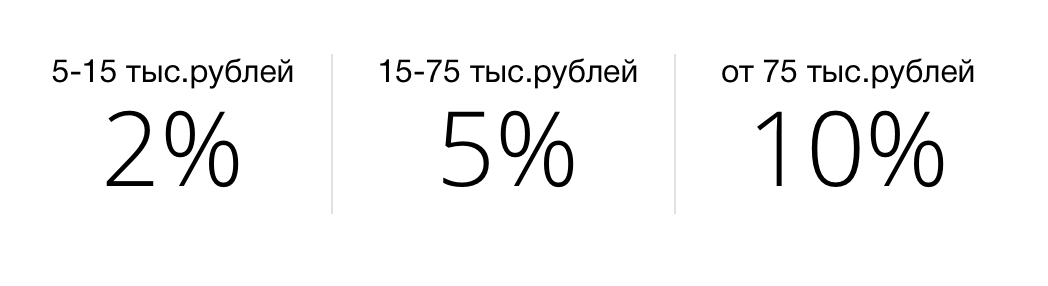

Перед подключением этой опции стоит изучить доступные покупки в этой категории, чтобы понять, нужна ли вам эта услуга. Начисления идут в виде бонусов, которые можно обменять на товары из бонусного каталога. Самые высокие проценты начисляются за покупки у партнеров программы лояльности (5% начисляют при общих тратах от 75 000 рублей + 11% за покупку у партнеров).

Категория «Путешествия»

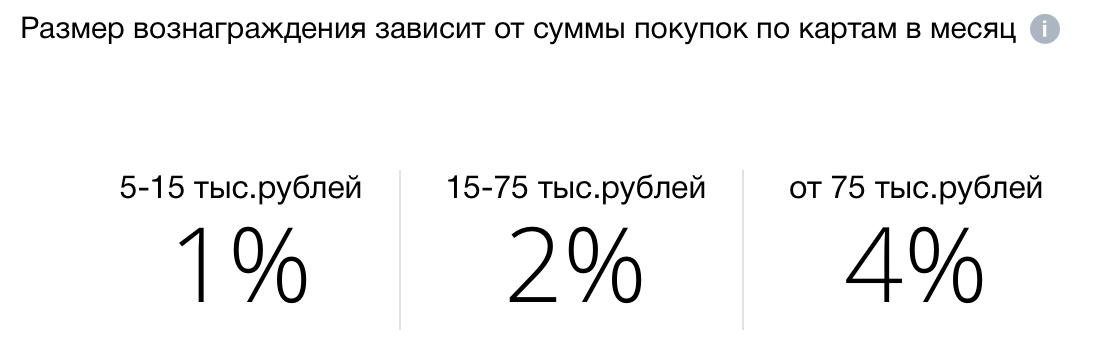

Позволяет получать за каждые 100 рублей покупки 4 мили (при общих тратах по всем картам от 75 000 рублей) и 5 миль — за каждые 100 рублей при бесконтактной оплате смартфоном. Мили обмениваются на авиа- и ж/д билеты, бронирование номеров отелей или аренду авто.

По всем опциям, кроме опции «Сбережения» действует повышенный кэшбэк (до 11%) при покупке товаров или услуг партнеров программы лояльности (см. bonus.vtb.ru).

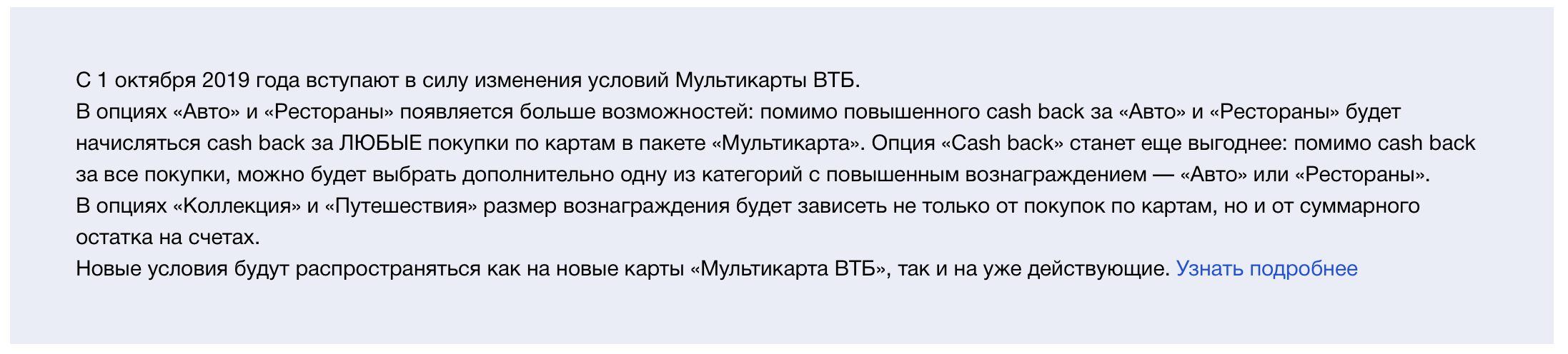

с 1 октября 2020 года условия программы лояльности будут несколько изменены.

Опция «Заемщик»

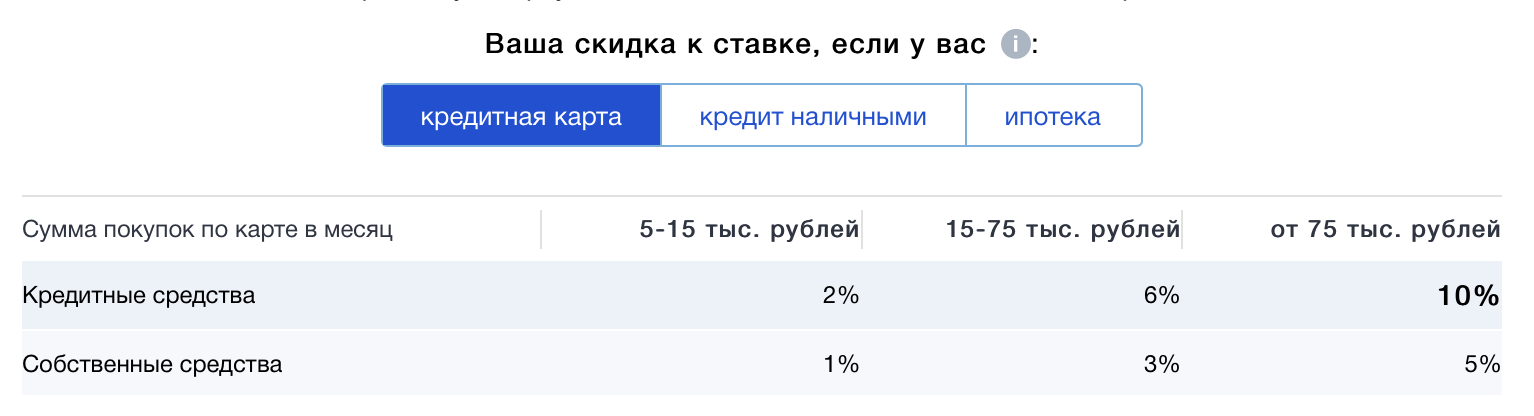

Это еще одна программа, которую предлагает банк. «Заемщик» актуальна для тех клиентов, у кого оформлен кредит наличными или ипотека в банке ВТБ. Чем больше покупок, тем ниже ставка. Если кредитов несколько, процентная ставка снижается по тому кредиту, где больше задолженность. Разницу по графику платежей возвращают на счет до конца следующего месяца (но не более 5000 рублей в месяц).

На сколько снижается ставка:

Программу лояльности допускается менять каждый месяц в зависимости от ваших трат. Например, если вы знаете, что в следующем месяце будете регулярно посещать рестораны, вам стоит выбрать этот вариант программы лояльности.

Возможность бесплатного обслуживания

Еще один плюс кредитки от ВТБ — бесплатное обслуживание. Но банк готов не брать с вас комиссию за обслуживание карты, только если достаточно активно ею пользуетесь. Активно пользоваться — тратить минимум 5000 руб. ежемесячно с вашей карты. Если это условие не выполняется, придется платить 249 рублей.

Снятие наличных в банкоматах любых банков

В течение первых 7 дней с момента выдачи карты вы можете снимать кредитные средства (до 100 000 руб.) без комиссии. Если сумма превышает этот лимит, комиссия составит 5,5% (минимум 300 руб.). Деньги удобнее всего снимать через банкоматы. Когда 7 дней пройдут, за снятие кредитных средств начнут взимать комиссию. Но за снятие денег сверх кредитного лимита (то есть собственных средств) в банкоматах ВТБ комиссия никогда не снимается. Снятие в других банкоматах предполагает комиссию.

Выпуск дополнительных карт

Банк дает возможность выпустить бесплатно до 5 дополнительных карт. Это удобно, если вы хотите оформить карты для членов семьи.

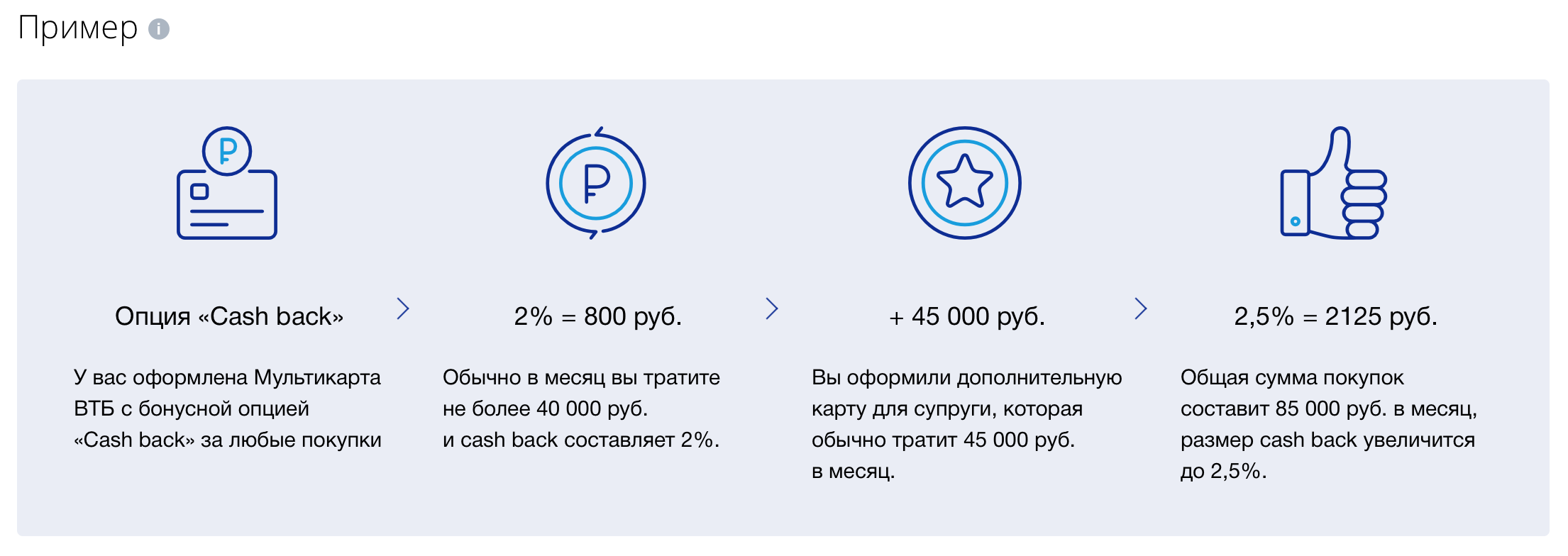

Пример того, чем полезна дополнительная карточка от банка ВТБ:

Таким образом, все траты основной и дополнительных карт суммируются, и это позволяет вам получить более высокий процент по кэшбэку.

Бесконтактная оплата

Условия по кредитной карте ВТБ: минусы

У всех кредитных карт есть недостатки и Мультикарта от ВТБ — не исключение.

Комиссия при снятии денег через кассу

Помимо упомянутых банкоматов, наличные снимаются и через кассу, но делается это только с комиссией. И здесь неважно, снимаете вы собственные средства или кредитные. Если ваша карта не утеряна и исправна и в отделении имеется работающий банкомат, то как минимум 1000 рублей вы будете обязаны заплатить за снятие через кассу.(при условии, что вы снимаете менее 100 000 руб.). За выдачу более 100 000 рублей собственных средств или суммы в иностранной валюте — комиссия.

Изменения условий программы лояльности

Банк всегда вправе изменять условия программы лояльности. Даже если вас привлекла кредитная карта ВТБ 101 день без процентов и вы оформили ее до внедрения изменений, они все равно вас коснутся. С 1 октября 2020 года банк поменяет условия выплаты кэшбэка. Теперь максимальный процент кэшбэка получают только при условии, что у вас на карте имеется не менее 100 000 рублей. То есть если раньше требовалось потратить более 75 000 рублей, теперь необходимо потратить 75 000 руб. и умудриться сохранить еще 100 000 на карте. Таким образом, вопрос о том, насколько выгодна бонусная программа, которая требует от вас столько средств, остается спорным.

Еще одним неприятным изменением станет сгорание бонусов, которые не были использованы в течение одного года. Более того, если картой не пользоваться в течение 6 месяцев, бонусы аннулируются.

Изменения касаются не только программ лояльности.

Неочевидные сроки подсчета комиссии за обслуживание

Важно помнить, что траты не менее 5000 рублей в месяц являются условием для бесплатного обслуживания карты. Но все не так просто. Банк не способен обработать операцию моментально, и если вам удалось пересечь лимит в 5000 рублей, но сделали вы это лишь за день до начисления комиссии, вам придется заплатить 249 рублей за обслуживание. Все операции учитываются по дате их обработки банком, а на это требуется время. С этой проблемой клиенты часто сталкиваются, поэтому хорошей практикой является трата 5000 в самом начале периода, чтобы банк гарантированно успел обработать транзакции.

Отказ банка в проведении операций

Благодаря закону 115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», банк вправе отказать вам в проведении операции и сослаться на «правила внутреннего контроля». Эта ситуация знакома не только клиентам ВТБ, но и клиентам всех остальных банков.

Ошибки в указании грейс-периода

В сети много отзывов, в соответствии с которыми дата окончания грейс-периода отображается некорректно. В такой ситуации банк не признает полное погашение задолженности в указанные сроки и снимает проценты. С этим стоит быть осторожным и проверять информацию касательно сроков грейс-периода. Часто деньги клиентам не возвращают, и банк лишь рассматривает обращение клиента.

Навязывание страховки

Навязыванием страховок занимаются многие банки. И ВТБ — не исключение. Есть много отзывов пользователей карточки, как им без всякого уведомления подключали страховку, отключения которой добиться тяжеловато.

Выводы

Мультикарта от ВТБ — достойный продукт на рынке. Банк один из немногих предлагает бесплатное обслуживание, хоть и при определенных условиях. Программы лояльности — отличный бонус для любителей поесть в ресторанах или попутешествовать. Если вы потратили 75 000 на путешествие, вам вернут почти 2000, что вполне достойно. Возможность бесплатно оформить допкарты для членов семьи — полезная фишка для достижения необходимого уровня трат и, соответственно, повышения уровня кэшбэка.

Но как и со всеми банковскими продуктами, стоит быть осторожным, внимательно изучать условия и регулярно проверять информацию. Банк все-таки заинтересован в том, чтобы заработать.