Отличия МСФО от РСБУ для чайников

Компании, акции которых обращаются на Московской бирже, отчитываются и по международным стандартам финансовой отчетности (МСФО) и по российским (РСБУ). Как правило, представленные финансовые результаты не совпадают. И это не удивительно, ведь эти две системы бухгалтерского учета имеют существенные различия, которые мы разберем в этой статье.

В первую очередь эти два стандарта различаются по целям предоставления информации. Отчетность по МСФО больше используется инвесторами и кредиторами для принятия инвестиционных решений. РСБУ предназначен для предоставления информации контролирующим и налоговым органам.

Форма и содержание

В российской практике больше внимания уделяется документарному оформлению операций, тогда как основным принципом международного стандарта является приоритет экономического содержания над юридической формой. А профессиональное суждение бухгалтера является определяющим во многих случаях, например, при определении срока полезного использования, оценке денежных потоков, выбора ставки дисконтирования, классификации финансовых инструментов и прочее.

Международные стандарты предоставляют возможность формирования отчетности по всей группе, включая материнскую компанию и дочерние организации. Соответственно, все доходы, расходы, имущество и обязательства будут учитываться как единое целое. Однако в российской практике отсутствует само понятие консолидации. Отсюда и существенные расхождения в финансовых результатах, отражаемых в отчете по МСФО или РСБУ.

В РСБУ отчетный период установлен строго с 1 января по 31 декабря. Тогда как по МСФО финансовый год не привязан к календарному. Компания может самостоятельно установить отчетный период, исходя из собственных предпочтений.

По российским стандартам отчет составляется только в рублях. Международная отчетность составляется в функциональной валюте (в которой компания получает выручку и производит расчеты).

В отчетности по МСФО на благо инвесторам учитывается временная стоимость денег. Метод дисконтирования применяется при оценке активов, в случае отсрочки оплаты за основные средства, при учете финансовых инструментов. В российской же практике дисконтирование практически не используется.

По МСФО процентный доход признается по методу эффективной ставки процента, в стандартах РСБУ используется ставка процента установленная по договору. Эффективная ставка процента по РСБУ не рассчитывается. По МСФО расчет основывается на ожидаемых денежных потоках на протяжении времени существования актива. Пересчет проводится по мере изменения ожиданий или времени получения денежных потоков.

Пользователи отчетности в первую очередь заинтересованы в отражении реальной стоимости активов, обязательств и компании в целом. Это позволяет принимать более адекватные инвестиционные решения. Именно в МСФО применяется принцип оценки по справедливой стоимости, тогда как в РСБУ активы и обязательства оцениваются по исторической стоимости.

Финансовые активы, имеющиеся для продажи

Такая категория не выделяется в рамках РСБУ. Финансовые вложения, текущую рыночную стоимость которых нельзя определить, учитываются по первоначальной стоимости. По МСФО все финансовые вложения учитываются по справедливой стоимости.

Завышение балансовой стоимости активов

В отчете, составленном по МСФО, балансовая стоимость активов не должна превышать средства, которые компания может получить от продажи или использования таких активов. По международным стандартам долгосрочные активы должны проверяться на обесценивание. Однако отсутствие такой меры в России может приводить к завышению балансовой стоимости активов в отчете по РСБУ.

РСБУ не содержит особых положений, регулирующих многокомпонентные соглашения. Критерии признания выручки определяются персонально к каждой операции. В определенных обстоятельствах, чтобы отобразить суть операции, необходимо разделить ее на компоненты. В других случаях, наоборот, следует учитывать блок из нескольких операций, когда экономический эффект достигается только при их взаимодействии. Таким образом, в случае применения РСБУ к таким операциям может теряться значительная часть их экономического смысла.

В РСБУ отсутствует конкретное определение нематериального актива. По МСФО нематериальный актив представляет собой идентифицируемый не денежный поток, не имеющий материальной формы. При учете нематериальных активов РСБУ делает упор на возможность принесения им экономических выгод в будущем и предназначение объекта. В стандартах МСФО момент отображения нематериального актива выбирается с учетом времени поступления вероятных экономических выгод, требуется надежная оценка стоимости такого актива.

Согласно РСБУ, налоговая база представляет собой сумму дохода или расхода, облагаемую налогом на прибыль. Определение налоговой базы по МСФО зависит от того, каким образом руководство намерено погашать балансовую стоимость актива. Например, стоимость актива может быть возмещена через использование или через продажу. Таким образом, собираемые налоги по МСФО более четко отражают реальные процессы, которые их породили.

Производные финансовые инструменты

В РСБУ не выделяются они как особый вид имущества, их учет ведется за балансом. В балансе происходит только итоговый расчет по операциям с ними. По МСФО производные финансовые инструменты могут классифицироваться как капитал, активы или обязательства, в зависимости от их природы, ожидаемых денежных потоков.

В РСБУ специальные правила отсутствуют. Акции независимо от вида — капитал, конвертируемые облигации — обязательство. Согласно МСФО, конвертируемый инструмент должен быть разделен на 2 компонента: компонент обязательства и компонент капитала. Компонент обязательства признается по справедливой стоимости. Компонент капитала измеряется как остаточная стоимость и вносится в капитал без возможности переоценки.

Акции с правом обратной продажи

Такие акции по РСБУ признаются частью капитала, но по МСФО являются обязательством. Согласно этому критерию стандарты МСФО могут требовать классификации в качестве обязательства долей участия в открытых ПИФах, ООО, товариществах и подобных организациях.

Отчет о движении денежных средств

По стандартам РСБУ разрешен только прямой метод составления отчета о движении денежных средств. Правилами МСФО разрешается составление отчета как прямым, так и косвенным методом. Косвенный метод подразумевает корректировку чистой прибыли с учетом операций не денежного характера. Например, прибавление к чистой прибыли расходов на амортизацию, т.к. они не порождают реального движения денежных средств. Дебиторская задолженность в таком случае, наоборот, будет вычитаться, так как с ее увеличением денег на счете нашей фирмы не прибавится. Финансовые аналитики единогласны во мнении об удобстве косвенного метода, который позволяет конкретнее представлять природу денежных потоков и перспективы по ним. Отсутствие данного метода в РСБУ делает проблематичным использование такой отчетности в целях анализа.

Раскрытие качественной информации

МСФО, в отличие от РСБУ, подразумевает раскрытие качественной информации об управлении капиталом. Сюда включаются цели и политика компании, количественные данные по управлению капиталом, изменения в вышеперечисленных показателях в сравнении с предыдущим периодом.

Вывод

Таким образом, существенные различия в основных принципах МСФО и РСБУ приводят к принципиальным расхождениям при составлении отчетности. При этом очевидно, что отчетность по МСФО представляет большую ценность для инвесторов, поскольку отражает реальное положение дел и наиболее удобна для интерпретации.

При подготовке отчетности по международным стандартам делается упор на последовательное составление всех трех форм отчетности и связь между ними.

РСБУ имеет более строгий вид, отчеты о финансовых результатах и движении денежных средств достаточно независимы. Основной упор делается на формализм, для каждой статьи есть строго закрепленное название и порядковый номер.

БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Нашли повод присоединиться к ралли мировых рынков

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Нефть vs омикрон. Рынок переоценивает риски

Почему снижаются Visa и Mastercard

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Правила чтения финансовой отчетности для инвестора

Зачем инвестору изучать показатели компании

Финансовые показатели отражают все результаты работы компании, которые влияют на котировки ее ценных бумаг. Если компания получила за квартал убыток, то вы увидите это в отчете. Так же просто увидеть, что увеличились долги, а от операционной деятельности нет дохода. По подобным сигналам решают, стоит вкладывать деньги в этот бизнес или нет.

Три основные причины изучать финансовые показатели:

Разные стандарты составления отчетов

Чаще всего российским инвесторам встречаются такие виды стандартов финансовых отчетов:

По каким правилам формировать отчетность для публикации зависит от страны эмитента и ряда дополнительных условий и факторов. Российские компании ведут учет по стандартам МСФО и РСБУ. Публичные компании, ценные бумаги, которых котируются на бирже обязаны предоставлять отчетность по стандартам МСФО. Ведущие эмитенты, как правило, публикуют отчетность в двух вариантах, иногда с разной периодичностью. Отчет по РСБУ, например, сдают чаще, чем по МСФО.

Многие страны ведут учет по национальным стандартам, которые также отличаются друг от друга. Причем российские (немецкие, польские и т. п.) отчеты имеют не такой формат, как международные. МСФО также не совпадает с US GAAP. Чтобы правильно оценивать предприятия, на западе даже популярна практика по приведению отчетов по стандартам US GAAP к стандартам МСФО и наоборот.

МСФО

Основы МСФО включают:

Отчеты по IFRS российские компании делают для акционеров и инвесторов. В основном для привлечения иностранного капитала: чтобы можно было сравнить данные с другими зарубежными компаниями.

IFRS оформляют в той валюте, в которой ведется деятельность.

РСБУ

Российские компании обязательно составляют отчетность по РСБУ. Она нужна для налоговой службы. Но если вы выбираете из двух отечественных предприятий, то по РСБУ их тоже можно сравнивать. Согласно требованиям законодательства РФ, отчитываются по этим стандартам ежеквартально и ежегодно.

US GAAP

Компании, чьи акции торгуются на американском рынке, формируют отчеты по US GAAP. Если вы хотите туда вложиться, то придется познакомиться с ними.

Где найти отчетность компаний

Если акции компании торгуются на фондовой бирже, то это публичная компания. Поэтому она обязана публиковать свою финансовую отчетность в открытом доступе, например, на официальном сайте. Как правило, сведения публикуются в разделах для акционеров.

Существуют также специальные сайты, где раскрывается информацию о деятельности компаний. Они тоже публикуют отчеты предприятий.

Когда выйдет отчет, известно заранее, об этом также есть сведения в разделе для акционеров. Многие компании в связи с выходом отчетности специально проводят встречи с инвесторами, на которых дают необходимые пояснения к опубликованным данным и рассказывают о своих дальнейших планах по развитию бизнеса.

Рассчитываем мультипликаторы

С помощью мультипликаторов определяют относительные характеристики компании. Это помогает сравнить деятельность и инвестиционную привлекательность предприятий разных размеров.

EV/EBITDA

Мультипликатор отражает соотношение стоимости предприятия (Enterprise Value, EV) и заработанной прибыли. Причем прибыль берут до вычета амортизации, износа, процентов и налога на прибыль EBITDA (Earnings before interest, taxes, depreciation and amortization).

Значение EV/EBITDA показывает:

Необходимо учитывать, что сложные методы дисконтирования дают более точный результат оценки, но этот способ – легче и быстрее. Он помогает сравнить бизнесы с разной налоговой и долговой нагрузкой и наиболее эффективен при оценке предприятий, у которых значительная амортизация.

В публичной отчетности EV и EBITDA указывают только иногда, поэтому их вычисляют по формулам:

Долг при расчете EV берут именно финансовый: долгосрочная задолженность, финансовый лизинг, и краткосрочные долги, которые нужно вернуть в течение года. Для расчета рыночной капитализации компании умножают цены акций на количество акций в обращении.

Для примера рассмотрим данные отчетности за 2019 г. Сбербанка и «Детского мира»:

Несмотря на то что рыночная капитализация выше у Сбербанка, мультипликатор лучше все-таки у ПАО «Детский мир»: его приобретение окупится почти в два раза быстрее (за 7 с небольшим лет), чем банка (за 14 лет). То есть акции Сбербанка по сравнению с бумагами «Детского мира» переоценены.

Долг/EBITDA

Мультипликатор показывает, за сколько лет компании может своей прибылью погасить все долги. Чем меньше показатель, тем, конечно, лучше.

Сравним компании «Черногорнефть» и «Татнефть».

Компании из одного сектора показывают сходные результаты и почти одинаково привлекательны по мультипликатору. «Татнефть» справится с погашением долгов примерно за квартал, а у «Черногорнефти» и долгов нет.

ROE

Мультипликатор показывает рентабельность капитала или доходность в процентах за год. По сути, это оценка эффективности предприятия.

Сравним Сбербанк с «Черногорнефтью»:

Вывод: Сбербанк показывает более высокую рентабельность активов.

P/E

Но не стоит сравнивать компании только по P/E. Они могут быть на разных стадиях развития. Молодые компании иногда показывают мультипликатор хуже, так как имеют большие капитальные расходы, которые уменьшают прибыль. А у некоторых при невысокой прибыли низкие капитальные расходы улучшают P/E.

Сравним уже рассмотренные нами Сбербанк и «Черногорнефть».

На конец второго квартала 2020:

Видно, что акции Сбербанка немного переоценены. Но все равно банк привлекательнее для инвестиций, чем «Черногорнефть».

P/BV

Показатель отражает отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. Мультипликатор хорошо подходит, чтобы сравнивать банки, так как их активы и пассивы почти всегда близки их рыночной стоимости.

P/BV дает понимание, не переплачивает ли акционер за то, что сохранит акции компании, если она обанкротится.

Хорошо, если P/BV меньше единицы. Это значит, что на 1 рубль рыночной капитализации у компании есть больше рубля активов. Если при банкротстве акционерам разрешат вернуть их вложения, то будет что возвращать.

Снова сравним Сбербанк и «Черногорнефть»:

У обоих предприятий мультипликатор меньше единицы. Но мы видим, что в случае несостоятельности предприятия, у акционеров Сбербанка будет больше шансов остаться при своих деньгах.

P/S

Нормальное значение мультипликатора меньше 2. Если он меньше 1, то компании недооценена.

Удобно, что рассчитать P/S можно для каждой компании, ведь выручка всегда больше нуля, и значение его будет положительным.

Посмотрим, как обстоят дела в нашей паре компаний: Сбербанк и «Черногорнефть».

На конец второго квартала 2020:

Ближе к норме мультипликатор у банка, в то время как акции «Черногорнефти» переоценены.

EV

Сравним компании «Газпром» и «Яндекс».

Рыночная капитализация показывает, что дороже «Газпром». И EV это подтверждает. Только вот по цене рынка стоимость первой компании выше всего раза в 4, чем второй. А если посмотреть на EV, то видно, что «Газпром» покупателю обойдется существенно дороже.

Необходимо следить за отчетностью компаний, в которые вы уже инвестировали ли планируете вкладывать деньги. Это поможет принимать правильные инвестиционные решения. При этом сам анализ отчетности – не такой уж сложный процесс, при некоторой подготовке инвестор может провести его самостоятельно на приемлемом уровне. Даже экспресс-оценка бизнеса по ключевым мультипликаторам позволит составит представление о том, как идут дела компании и избежать ненужных ошибок или, наоборот, найти интересную инвестиционную идею.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как читать финансовую отчётность компаний

Как только заканчивается очередной квартал, в новостных лентах начинают появляться сообщения о грядущих отчётностях компаний и о том, что думают по этому поводу аналитики. Реакция на публикацию отчётности среди трейдеров может быть достаточно бурной. Именно с помощью отчётностей инвесторы могут провести анализ и понять, развивается ли компания в финансовом плане или проходит фазу стагнации.

Компании публикуют свою отчётность ежеквартально и в обязательном порядке, причём эта отчетность является общедоступной информацией. Компании, акции которых торгуются на бирже (публичные акционерные общества), в обязательном порядке публикуют отчётность по нормам МСФО (международные стандарты финансовой отчетности), которая и будет служить для дальнейшего сравнения компаний между собой. Но для начала необходимо понимать, каким именно образом читать данную отчётность. Исходя из того, что отчётности публикуют ежеквартально, их условно называют отчётностью за первый квартал, за полугодие, за девять месяцев и за год. Самой важной является годовая отчётность, но не стоит забывать, что результаты года складываются из ежеквартальных результатов.

Как же читать финансовую отчётность компаний? Её общий объём составит в среднем 90 страниц и может показаться, что её изучение займёт продолжительное время, но это не совсем верно. Дело в том, что ключевая информация сосредоточена на 5-6 страницах, на которых представлены обязательные отчёты — это балансовый отчёт (бухгалтерский баланс), отчёт о прибылях/убытках и отчёт о движении денежных средств, также обязательным по нормам МСФО является отчёт о движении акционерного капитала, при наличии этого движения, но перераспределение долей акций случается относительно редко. Каждый из представленных отчётов публикуется по определённой форме, хотя публикуется различными компаниями с большей или меньшей детализацией, что ни в коем случае не умоляет значимость отражаемой в них информации. Бухгалтерский баланс даёт ответ на вопрос, чем обладает компания и за счёт каких средств это «что-то» было приобретено. Отчёт о прибылях/убытках даёт понимание того, сколько компания зарабатывает, а отчёт о движении денежных средств позволяет понять, по каким именно направлениям в компании распределяются денежные средства. Причём в каждом из отчётов проводится сравнение текущего периода с предыдущим, чтобы можно было понять краткосрочную динамику развития компании. Рассмотрим в нашей статье данные отчёты подробнее.

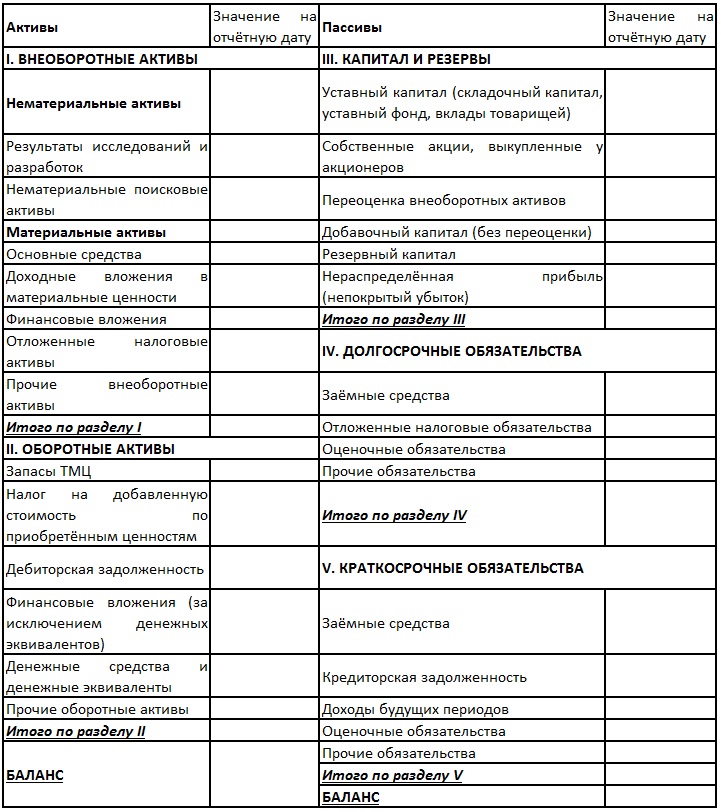

Как мы уже отметили, основной целью балансового отчёта является ответ на вопрос, чем обладает компания и за счёт чего эти активы были сформированы. Структура данного отчёта предполагает разбивку на две большие графы: активы и пассивы. Собственно, активы это и есть то, чем обладает компания, а пассивы — это то, за счёт чего эти активы были сформированы. Причём значение стоимости активов в обязательном порядке равняется пассивам — это обязательное правило. Сперва разберём графу активов. Активы компании делятся на оборотные и внеоборотные активы. К внеоборотным активам относят те активы, срок полезного использования которых превышает 12 месяцев. Внеоборотные активы разделяются на нематериальные (результаты исследований и разработок, патенты, лицензии и прочее) и материальные активы (часто основным пунктом материальных внеоборотных активов является основные средства). К оборотным относятся те активы, срок полезного использования которых менее 12 месяцев. И в этой графе представлены наиболее ликвидные активы, использование которых может быть реализовано максимально быстро (к оборотным активам относят остаток денежных средств на счетах компании, остаток ТМЦ на складах, дебиторскую задолженность и прочие).

Раздел «Пассивы» разделён на две основные графы: «Капитал и резервы», «Обязательства». Графа «Капитал и резервы» состоит из двух основных пунктов — «Уставный капитал» (те денежные средства, на которые и была образована компания) и нераспределенная прибыль (та прибыль, которую компания заработала за период своей деятельности, и которая не покинула пределы компании). Раздел «Обязательства» представлен двумя графами — «Долгосрочные обязательства» и «Краткосрочные обязательства». К долгосрочным обязательствам относят те, которые должны быть погашены в срок свыше ближайших 12 месяцев, а к краткосрочным те, которые должны быть погашены в ближайшие 12 месяцев.

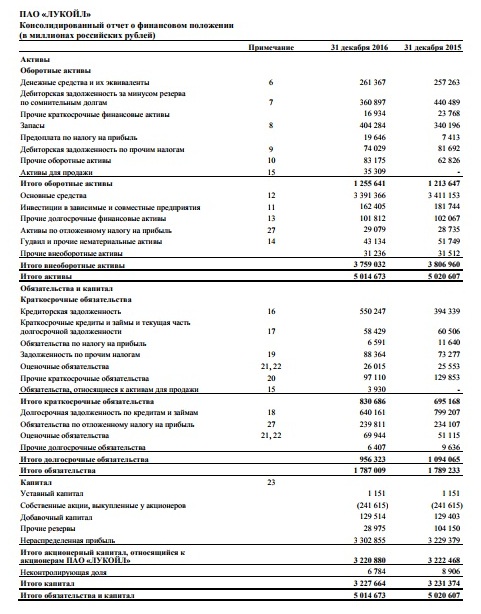

В качестве примера можно взять балансовый отчёт компании «Лукойл», в котором отражено, что стоимость активов компании составляет 5 014 673 млн руб. Причём оборотные активы составили 1 255 641 млн руб., а внеоборотные 3 759 032 млн руб. Что касается пассивов, то капитал и резервы компании составили 3 227 664 млн руб., а суммарно долгосрочные обязательства (956 323 млн руб.) и краткосрочные обязательства (830 686 млн руб.) составили 1 787 009 млн руб.

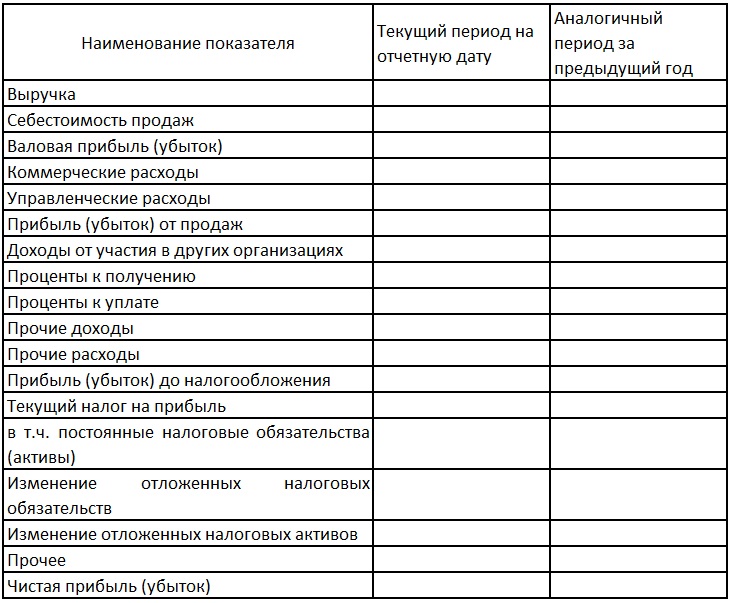

Отчёт о прибылях/убытках показывает, сколько денег компания заработала за рассматриваемый период времени. Продавая свои товары и услуги, компания получает выручку, которая часто и является первым пунктом данного отчёта. Но у реализуемых товаров и услуг есть себестоимость, которая также отражается в данном отчёте. Разность между выручкой и себестоимостью продаж образует валовую прибыль, также отражаемую в отчёте. Собственно, данный отчёт во многом и показывает, как из выручки образовывается чистая прибыль.

В свою очередь, валовая прибыль за минусом коммерческих и управленческих расходов будет называться прибылью от продаж. Помимо непосредственных продаж товаров и услуг, компания может получать прибыль от участия в других организациях, от финансовых вложений и из прочих источников, равно так же, как подобные графы могут быть и затратными частями. В результате сальдирования прибыли от продаж с данными пунктами получается прибыль до налогообложения. А с помощью вычитания из прибыли до налогообложения уплаченных компанией налогов получается значение чистой прибыли, которая и является самым значимым показателем в отчётности компании. Как правило, в данном отчёте смотрят два основных показателя — выручку и чистую прибыль. Выручка является своего рода мерой экспансии компанией в своей отрасли, а прибыль — её основным финансовым результатом.

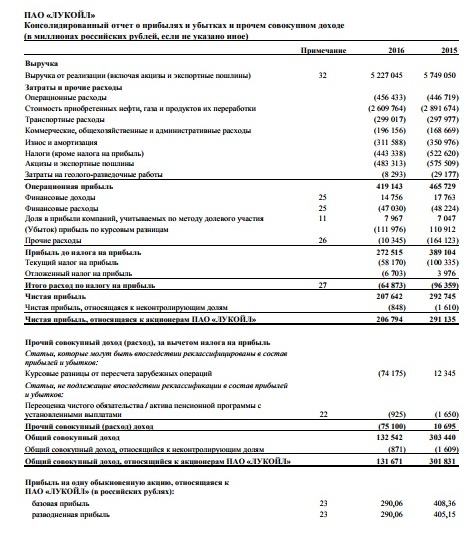

В качестве примера возьмём отчёт о прибылях/убытках компании «Лукойл». Так, за искомый период компания получила выручку в размере 5 227 045 млн руб. Прибыль валовая (операционная) прибыль составила 419 143 млн руб. Прибыль до налогообложения — 272 515 млн руб., чистая прибыль — 207 642 млн руб.

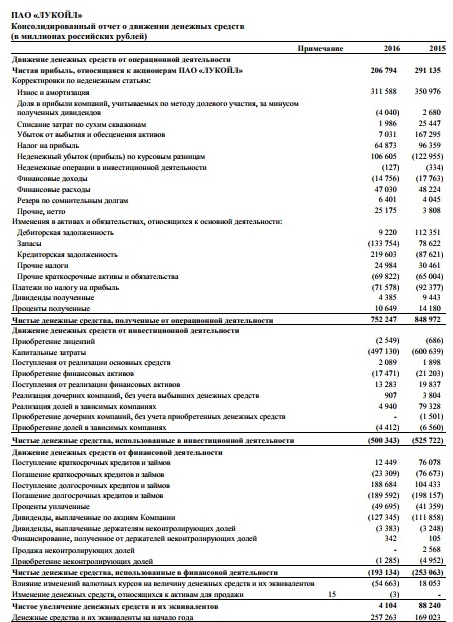

Отчёт о движении денежных средств показывает, каким именно образом распределялись полученные компанией денежные средства. Данный отчёт состоит из трёх основных разделов — движения средств от операционной деятельности, от инвестиционной и от финансовой деятельности компании. Собственно движение средств от операционной деятельности показывает динамику средств от основной деятельности компании. В данном разделе наибольший интерес представляет то, принесла ли деньги основная деятельность компании. Что касается инвестиционной деятельности, то она подразумевает более долгосрочные вложения, инвестиционная деятельность часто является затратной частью компании. Именно в этой графе часто указывается инвестиционная программа компании. Что касается финансовой деятельности, то именно в этом разделе прописывают в пункте уплаченные дивиденды — ту сумму, которую компания суммарно выплатила своим акционерам.

В качестве примера можно взять отчёт о движении денежных средств компании «Лукойл», из которого мы можем наблюдать, что операционная деятельность принесла компании 752 247 млн руб. Что касается инвестиционной деятельности, то затраты на нее составили 500 343 млн руб., из которых капитальные вложения составили 497 130 млн руб. Что касается финансовой деятельности, то затраты на нее составили 193 134 млн руб., из которых на выплату дивидендов было направлено 127 345 млн руб.

Часто для более правильного понимания динамики развития компании и её рисков трейдеры и аналитики рассматривают не единичный отчёт компании, а её отчеты за период не менее 5 лет, что даёт более глубинное понимание процессов внутри компании. Причём грамотным решением будет не просто рассмотрение компании за указанный срок, а сравнение динамики её развития с коллегами по отрасли.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!