Распределения и моменты

Закон распределения случайной величины

Для характеристики вероятности появления различных значений случайной величины используют законы распределения вероятностей случайной величины. При этом используют два вида представления законов распределения: интегральный и дифференциальный.

Интегральный закон, или функция распределения вероятностей случайной величины X, называется функция, значение которой для любого x является вероятностью события, заключающегося в том, что случайная величина X принимает значения, меньшие x, то есть функция F(x)=P

Рассмотрим типичную задачу по вычислению математического ожидания на бинарных опционах. Допустим, брокер на выигрыш выплачивает 75% от размера ставки, а на проигрыш забирает всю ставку 100%. Найдем матожидание для метода прогнозирования, который дает 65% успешных сделок.

Собираем это всё в сумму по формуле математического ожидания для дискретного распределения и получаем.

Положительное математическое ожидание говорит о том, что данный метод прогнозирования можно использовать на бинарных опционах. Трейдер будет в прибыли при большом количестве сделанных ставок, теоретически при бесконечном числе ставок (и если у него хватит начального депозита на просадки в серии проигрышей).

А если метод прогнозирования трейдера дает только 65% прибыльных сделок?

В этом случае p=0.55, q=0.45. Подставляя эти данные в формулу математического ожидания для дискретного распределения, получаем μ=-0.0375.

Отрицательное матожидание говорит о том, что данный метод прогнозирования ни в коем случае нельзя применять. Если с таким методом прогнозирования трейдер получил прибыль на конечной серии ставок, то это простое случайное везение.

Формула математического ожидания позволяет найти пограничное значение доли прибыльных сделок, которое необходимо получить от метода прогнозирования, и вывести основную формулу бинарных опционов. Основная формула бинарных опционов соответствует нулевому математическому ожиданию.

На Форексе и на фондовой бирже всё вычисляется аналогично. С той лишь разницей, что там параметры α и ß определяются через положения ордеров TakeProfit и StopLoss. Суть параметров α и ß, это доли прибыли и убытка от размера собственных средств трейдера, участвующих в сделке.

Моменты распределения

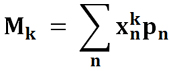

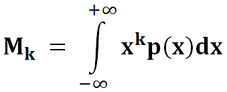

Начальный момент k-го порядка вычисляется по следующим формулам.

Для дискретного распределения:

Для непрерывного распределения:

Нулевой начальный момент всегда равен единице, так как эти формулы при k=0 переходят в условия нормировки. А первый начальный момент (k=1), это как раз и есть математическое ожидание, о котором говорилось выше.

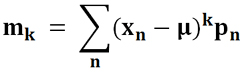

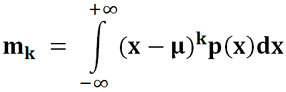

Центральный момент k-го порядка вычисляется по следующим формулам.

Для дискретного распределения:

Для непрерывного распределения:

Для центральных моментов также нулевой момент всегда равен единице. А первый центральный момент всегда равен нулю. Мы, как бы, делаем такой параллельный перенос, при котором точка математического ожидания переходит в точку ноль.

Моменты случайной величины

Содержание:

Определение и основные свойства

Мы уже видели в предыдущей главе, какое большое значение имеют такие числовые характеристики распределения, как математическое ожидание и дисперсия. Обобщением этих понятий являются начальные и центральные моменты.

Определение. Начальным моментом порядка  случайной величины

случайной величины  называют математическое ожидание

называют математическое ожидание  степени

степени

Из определения ясно, что начальный момент первого порядка совпадает с математическим ожиданием.

Для дискретных случайных величин с законом распределения  формула для начального момента порядка

формула для начального момента порядка  выглядит следующим образом:

выглядит следующим образом:

для абсолютно непрерывных случайных величин с плотностью

если ряд (6.3) и интеграл (6.4) сходятся абсолютно.

По этой ссылке вы найдёте полный курс лекций по теории вероятности:

Определение. Центральным моментом порядка  случайной величины

случайной величины  называют математическое ожидание

называют математическое ожидание  степени отклонения

степени отклонения  где

где  математическое ожидание

математическое ожидание

Мы уже видели, что первый центральный момент равен нулю, а второй центральный момент совпадает с дисперсией случайной величины

Мы уже видели, что первый центральный момент равен нулю, а второй центральный момент совпадает с дисперсией случайной величины

Для дискретных случайных величин формула для центрального момента порядка  выглядит следующим образом:

выглядит следующим образом:

для непрерывных случайных величин

Возможно вам будут полезны данные страницы:

Разлагая бином  и пользуясь свойствами математического ожидания, нетрудно получить формулы, выражающие центральные моменты через начальные. Например,

и пользуясь свойствами математического ожидания, нетрудно получить формулы, выражающие центральные моменты через начальные. Например,

Полученная формула полностью идентична с уже известной формулой для дисперсии. Аналогично получаются следующие формулы, вывод которых предоставляется читателю:

Отметим следующие свойства третьего и четвертого центральных моментов. Свойство. Если величины  независимы, то

независимы, то

Доказательство. Используя формулу куба суммы и свойство математического ожидания, имеем

По теореме умножения математического ожидания для независимых величин получим

Поскольку центральные моменты первого порядка равны нулю, то формула (6.12) отсюда следует непосредственно.

Доказанная формула непосредственно обобщается на произвольное число независимых слагаемых:

Для моментов четвертого порядка аналогичное свойство выглядит более сложным образом.

Свойство. Для независимых случайных величин  выполняется формула

выполняется формула

Доказательство полностью аналогично предыдущему и оставляется читателю. Для произвольного числа независимых слагаемых формула (6.14) приобретает следующий вид:

Рассмотрим ряд примеров нахождения моментов высших порядков для типичных законов распределения.

Примеры с решением

Пример 1:

Найти все центральные моменты до четвертого порядка включительно для случайной величины  распределенной по биномиальному закону с параметрами

распределенной по биномиальному закону с параметрами

Решение:

Что касается нахождения центральных моментов первого и второго порядка, то ответ нам известен:

Чтобы найти  воспользуемся формулой (6.13) и представлением случайной величины

воспользуемся формулой (6.13) и представлением случайной величины  виде суммы индикаторов появления события

виде суммы индикаторов появления события  испытании:

испытании:

Для каждого слагаемого  третий центральный момент находится непосредственно

третий центральный момент находится непосредственно

Для нахождения центрального момента четвертого порядка воспользуемся формулой (6.15). Вначале найдем моменты для каждого слагаемого:

откуда окончательно получаем

Для нахождения всех начальных моментов непрерывной случайной величины проще использовать производящую функцию моментов.

Определение. Производящей функцией моментов случайной величины  называют математическое ожидание случайной величины

называют математическое ожидание случайной величины  где

где  действительный параметр:

действительный параметр:

Производящая функция моментов позволяет находить все начальные моменты случайной величины X. Справедлива следующая теорема.

Теорема 6.1. Если случайная величина  имеет начальный момент порядка

имеет начальный момент порядка  то производящая функция

то производящая функция  раз дифференцируема по

раз дифференцируема по  и для всех

и для всех  выполняется соотношение

выполняется соотношение

Если оставить в стороне вопрос о дифференцируемости данной функции, то соотношение (6.20) получается формально дифференцированием соотношения (6.19)  раз по

раз по

Подставляя в последнее соотношение  получим

получим

откуда непосредственно вытекает равенство (6.19).

Сравнивая разложение производящей функции моментов в ряд Маклорена с равенствами (6.19), получим ее разложение в ряд с использованием начальных моментов:

Пример 2:

Найти производящую функцию моментов для случайной величины  распределенной по нормальному закону

распределенной по нормальному закону

Решение:

Имеем по определению

Для вычисления этого интеграла рассмотрим отдельно показатель экспоненты, стоящей под знаком интеграла. Имеем

Выделим в числителе последней дроби полный квадрат по  После небольшого числа тождественных преобразований получим:

После небольшого числа тождественных преобразований получим:

Таким образом, выражение для характеристической функции приобретет вид:

Поскольку первый множитель равен 1 как интеграл от плотности нормальной случайной величины  то окончательное выражение для характеристической функции нормального закона имеет вид:

то окончательное выражение для характеристической функции нормального закона имеет вид:

Особенно простой вид имеет характеристическая функция стандартного нормального закона

Теперь нам будет нетрудно найти все начальные моменты стандартной нормальной случайной величины. Вместо того чтобы дифференцировать функцию (6.22), можно разложить ее в ряд и сравнить с рядом (6.20):

откуда имеем выражения для начальных моментов:

Лекции:

Присылайте задания в любое время дня и ночи в ➔

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Содержание:

Числовые характеристики случайных величин:

Как мы уже выяснили, закон распределения полностью характеризует случайную величину, так как позволяет вычислить вероятности любых событий, связанных с этой случайной величиной. Однако, во-первых, закон распределения не всегда известен, а, во-вторых, для решения многих практических задач совсем необязательно знать закон распределения. Достаточно знать отдельные числовые характеристики, которые в сжатой, компактной форме выражают наиболее существенные черты распределения.

Например, можно составить законы распределения двух случайных величин – числа очков, выбиваемых двумя стрелками, – и выяснить, какой из двух стрелков стреляет лучше. Однако, даже не зная законов распределения, можно сказать, что лучше стреляет тот, кто в с р е д н е м выбивает большее количество очков. Таким средним значением случайной величины является математическое ожидание.

Математическое ожидание случайной величины

Определение: Математическим ожиданием, или средним значением, M(X) д и с к р е т н о й случайной величины X называется сумма произведений всех ее значений на соответствующие им вероятности:

Заменим в формуле для дискретной случайной величины знак суммирования по всем ее значениям знаком интеграла с бесконечными пределами, дискретный аргумент xi – непрерывно меняющимся

Рассмотрим свойства математического ожидания.

Пример:

Найти математическое ожидание случайной величины Z = 8X – – 5Y + 7, если известно, что M(X) = 3, M(Y) = 2.

Решение:

Используя свойства 1, 2, 3 математического ожидания, находим

Итак, мы установили, что математическое ожидание является важной числовой характеристикой случайной величины. Однако одно лишь математическое ожидание не может в достаточной степени характеризовать случайную величину. Вернемся к задаче о стрелках. При равенстве средних значений числа выбиваемых очков, вопрос о том, какой из стрелков стреляет лучше, остается открытым. Однако в этом случае можно сделать предположение, что лучше стреляет тот стрелок, у которого отклонения числа выбитых очков от среднего значения меньше.

Мерой рассеяния значений случайной величины вокруг ее математического ожидания служит дисперсия (слово дисперсия означает «рассеяние).

Дисперсия случайной величины

Определение: Дисперсией D(X) случайной величины Х называется математическое ожидание квадрата ее отклонения от математического ожидания:

Для дискретной случайной величины X эта формула принимает вид:

Для непрерывной случайной величины:  На практике для вычисления дисперсии часто удобно пользоваться следующей теоремой.

На практике для вычисления дисперсии часто удобно пользоваться следующей теоремой.

Теорема. Дисперсия равна разности между математическим ожиданием квадрата случайной величины Х и квадратом ее математического ожидания:  Для дискретной случайной величины X эта формула принимает вид:

Для дискретной случайной величины X эта формула принимает вид:  Для непрерывной случайной величины:

Для непрерывной случайной величины:

Рассмотрим свойства дисперсии.

Пример №1

Найти дисперсию случайной величины Z = 8X – 5Y + 7, если известно, что D(X) = 1, D(Y) = 2.

Решение:

Используя свойства дисперсии, находим

Среднее квадратическое отклонение случайной величины

Дисперсия D(X) имеет размерность квадрата случайной величины, что не всегда удобно. Поэтому в качестве показателя рассеяния используют также величину

Определение: Средним квадратическим отклонением (или стандартным отклонением) σ(Х) случайной величины Х называют значение квадратного корня из ее дисперсии:

Свойства среднего квадратического отклонения вытекают из свойств дисперсии.

Мода и медиана. Квантили

Кроме математического ожидания, дисперсии и среднего квадратического отклонения, в теории вероятностей применяется еще ряд числовых характеристик, отражающих те или иные особенности распределения.

Определение: Модой Мо(Х) случайной величины Х называется ее наиболее вероятное значение (для которого вероятность pi или плотность вероятности f(x) достигает максимума).

Если вероятность или плотность вероятности достигает максимума не в одной, а в нескольких точках, распределение называется полимодальным.

Определение: Медианой Ме(Х) непрерывной случайной величины Х называется такое ее значение, для которого  т. е. вероятность того, что случайная величина Х примет значение, меньшее медианы или большее ее, одна и та же и равна 1/2. Геометрически вертикальная прямая х = Ме(Х), проходящая через точку с абсциссой, равной Ме(Х), делит площадь фигуры под кривой распределения на две равные части. Очевидно, что в точке х = Ме(Х) функция распределения равна 1/2.

т. е. вероятность того, что случайная величина Х примет значение, меньшее медианы или большее ее, одна и та же и равна 1/2. Геометрически вертикальная прямая х = Ме(Х), проходящая через точку с абсциссой, равной Ме(Х), делит площадь фигуры под кривой распределения на две равные части. Очевидно, что в точке х = Ме(Х) функция распределения равна 1/2.

Пример №2

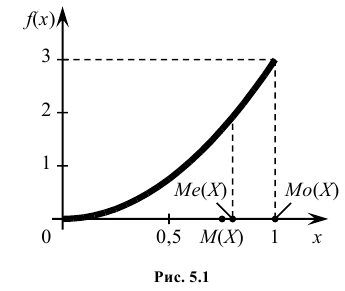

Найти моду, медиану случайной величины Х с плотностью вероятности

Решение:

Кривая распределения представлена на рис. 5.1 Очевидно, что плотность вероятности максимальна при х= Мо(Х) = 1. Медиану Ме(Х) = найдем из условия  или

или  откуда

откуда

Наряду с модой и медианой для описания случайной величины используется понятие квантиля.

Определение: Квантилем уровня q (или q-квантилем) называется такое значение хq случайной величины, при котором функция ее распределения принимает значение, равное q, т. е.

Пример №3

По данным примера 5.3 найти квантиль

Решение:

Находим функцию распределения

Моменты случайных величин. Асимметрия и эксцесс

Среди числовых характеристик случайной величины особое место занимают моменты – начальные и центральные.

Определение: Начальным моментом k-го порядка случайной величины Х называется математическое ожидание k-ой степени этой величины:  Для дискретной случайной величины формула начального момента имеет вид:

Для дискретной случайной величины формула начального момента имеет вид:  Для непрерывной случайной величины:

Для непрерывной случайной величины:

Определение: Центральным моментом k-го порядка случайной величины Х называется математическое ожидание k-ой степени отклонения случайной величины Х от ее математического ожидания:

Для дискретной случайной величины формула центрального момента имеет вид:

Для непрерывной случайной величины:  Нетрудно заметить, что при k = 1 первый начальный момент случайной величины Х есть ее математическое ожидание

Нетрудно заметить, что при k = 1 первый начальный момент случайной величины Х есть ее математическое ожидание при k = 2 второй центральный момент – дисперсия

при k = 2 второй центральный момент – дисперсия

Т.е. первый начальный момент характеризует среднее значение распределения случайной величины Х; второй центральный момент – степень рассеяния распределения Х относительно математического ожидания. Для более подробного описания распределения служат моменты высших порядков.

Третий центральный момент μ3 служит для характеристики ассиметрии (т.е. скошенности ) распределения. Он имеет размерность куба случайной величины. Чтобы получить безразмерную величину, ее делят на  , где σ – среднее квадратическое отклонение случайной величины Х.

, где σ – среднее квадратическое отклонение случайной величины Х.

Полученная величина А называется коэффициентом асимметрии случайной величины:  Если распределение симметрично относительно математического ожидания, то коэффициент асимметрии равен нулю А = 0.

Если распределение симметрично относительно математического ожидания, то коэффициент асимметрии равен нулю А = 0.

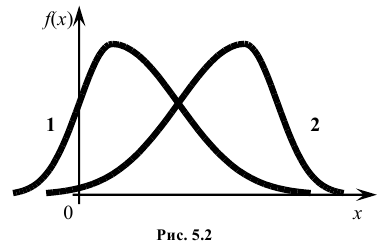

На рис. 5.2 показаны две кривые распределения 1 и 2. Кривая 1 имеет положительную (правостороннюю) асимметрию (А > 0), а кривая 2 – отрицательную (левостороннюю) асимметрию (А

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Whatsapp и логотип whatsapp являются товарными знаками корпорации WhatsApp LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.