Что такое начисленные проценты по кредитной карте втб

В чем подвох мультикарты ВТБ

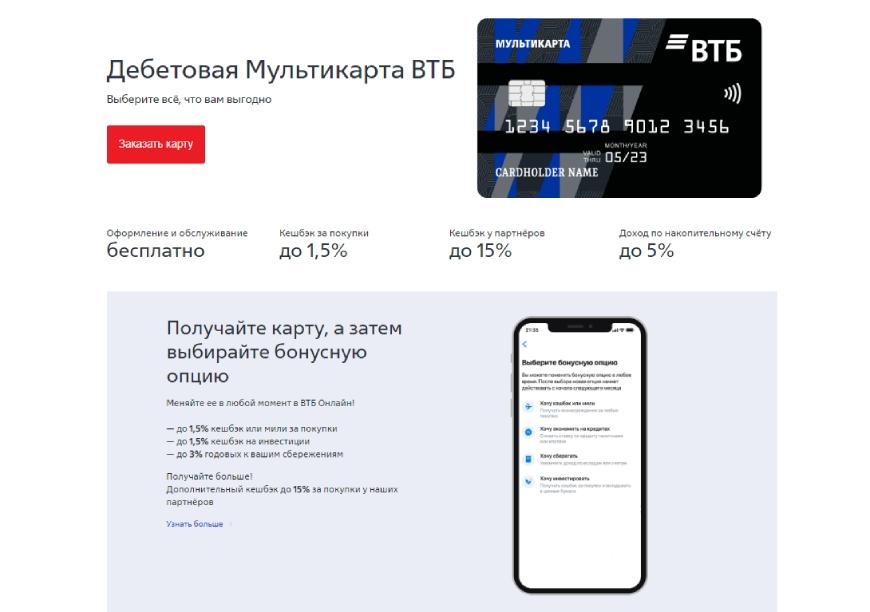

В «Мультикарте» от ВТБ собрано сразу несколько разных продуктов, поэтому в результате получилась довольно интересная карта. Сразу 5 опций внутри нее, несколько доступных вариантов получения кэшбека и дополнительно – проценты на остаток. Но есть и нюансы, о которых мы сегодня поговорим. Перейдем к деталям.

Что такое мультикарта ВТБ?

Сейчас среди банковских услуг можно найти карту от ВТБ с широким пакетом услуг. Среди них – проценты, которые начисляются на остаток, всякие бонусы и доступные онлайн-переводы. Дополнительно разрешается подключать любые бонусные опции из целого ряда. Именно по этой причине ВТБ назвал карту «Мультикартой» – она вмещает в себя преимущества сразу нескольких своих карт.

К ней можно подключить сразу до 5 дополнительных опций. Дебетовая карта ВТБ Мультикарта позволяет подключать опции и для близких людей – например, для родственников, друзей или семьи. Когда будет рассчитываться возврат в виде кэша, то будет браться в расчет оборот по всем имеющимся картам сразу, как по основной, так и по дополнительным. При этом открыть карту допускается в виде дебетовой или кредитной, она прекрасно подходит для любых расчетов, даже в мировой паутине тоже можно расплатиться.

Выбирать можно между тремя международными и отечественными системами:

Стоит сказать, что если в планах путешествия в другие страны, то стоит выбирать из первых двух вариантов, так как наша отечественная система пока принимается не во всем мире.

Начать пользоваться картой можно с минимальным количеством удостоверяющих личность документов, допускается не только в банке это делать, но и на сайте.

Как работает?

Условия Мультикарты ВТБ довольно стандартные. За оплату собственными или заемными средствами начисляется кэшбек или мили каждый месяц:

Можно подключить расширенные уровни вознаграждения:

Чтобы пользоваться расширенными уровнями и обслуживание карты было бесплатным, владельцу нужно пользоваться картой на сумму от 10000 рублей в месяц. Если не дотягивать до этой суммы, то нужно платить 249 рублей помесячно.

Реально подключить несколько дополнительных карт к основной. Это весьма удобно, когда семья большая, а счет один. А теперь давайте подробнее изучим Мультикарту ВТБ, рассмотрим ее преимущества и недостатки.

В чем подвох карты?

Их у этой карты сразу несколько. Это не значит, что карта плохая, просто называть ее «Мультикартой» не стоило. Давайте подробнее разберем, что с ней не так:

Это основные подводные камни Мультикарты ВТБ, но это не значит, что пользоваться ею не выгодно. Просто подходит она не всем категориям людей. Например, действующим клиентам ВТБ, у которых снижается процент по кредиту из-за использования такой карты, она очень пригодится.

Плюсы и минусы мультикарты ВТБ

Есть одна особенность, которую сложно определить к минусам или плюсам. Вы можете снимать собственные деньги с карты в любых банкоматах, но просим учесть комиссию в размере 1% от суммы снятия, но минимум 300 рублей. Правда эта сумма может вернуться в виде кэшбека, если выполнить условие по тратам в месяц. Заемные средства так снять не получится.

Преимущества и недостатки Мультикарты ВТБ

Снижается процент по кредиту или ипотеке при использовании карты

Комиссия за снятие в банкоматах других банков

Можно подключить повышенный кэшбек на остаток и просто копить

Бонусы, которые сложно потратить

Карту можно настроить в соответствии со своим стилем жизни, настроить нужные опции

Неудобные валютные карты

Можно самому выбирать, за что получать кэшбек

Можно снимать до 350 000 рублей в сутки или 2 000 000 рублей в месяц в собственном банкомате

Приходится много тратить, чтобы получить повышенный кэшбек

Можно подключить бесплатный смс-пакет и уведомления на почту

Процент за перевод в другие банки свыше 100 000 рублей

Для открытия достаточно минимального количества документов, а закрыть можно за 10 минут

Отзывы о карте Мультикарте ВТБ банка

Теперь, когда мы уже немного разобрались в положительных и отрицательных сторонах этой карты, предлагаем посмотреть на отзывы клиентов о ВТБ. Из преимуществ карты клиенты отмечают интересные опции, бесплатное обслуживание при выполнении условий пользования. Однако есть и недостатки, такие как дорогое обслуживание при невыполнении условий, изменение правил начисления кэшбэка, некоторые проблемы с оплатой услуг.

Начисление процентов по кредитной карте ВТБ

Лица, решившие оформить Мультикарту от ВТБ, редко задумываются о предлагаемой банком годовой процентной ставке. Это объясняется длительным льготным периодом – ведь на протяжении 101 дня пользоваться деньгами можно почти бесплатно. Однако держатели карты часто не укладываются в грейс, и немного теряются, когда приходит время платить проценты. Разберемся, как происходит начисление процентов по кредитке ВТБ, сколько придется заплатить банку за пользование кредитным лимитом?

О грейсе и ставке по карте

«Мультикарта» – популярный кредитный продукт. Процентная ставка по окончанию грейса составляет 26,0% годовых. Грейс-период кредитки, выпускаемой ВТБ банком, выгодно отличается от конкурентных предложений и составляет 101 день. На протяжении льготного периода можно пользоваться средствами в рамках кредитного лимита абсолютно бесплатно, если соблюдать установленные ФКУ условия погашения долга.

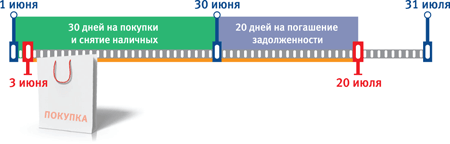

Как грамотно рассчитать сроки возврата задолженности, чтобы не платить проценты по кредитной карте ВТБ? На примере объясним принцип расчета грейса.

При пропуске даты внесения минимального платежа, беспроцентный период перестает действовать.

Если в день окончания льготного периода заемщик не сможет внести полную сумму задолженности, процентная плата будет начислена за весь срок пользования деньгами. Грейс по кредитке от ВТБ распространяется на любые операции: безналичные покупки в магазинах, траты в интернете, снятие наличности.

Просчитаем наглядно, как правильно определять грейс, чтобы не платить за пользование кредитом. Например, было совершено две покупки: 5.05.2019 г., 12.05.2019 г., на сумму 5000 и 4450 руб. соответственно. 17 мая со счета сняли 10000 рублей наличными, при этом дополнительно списалась комиссия 550 рублей.

Грейс-период считается с первой траты, то есть для покупки на 5000 рублей он составит 101 день, на 4450 руб. – 94 дня, для снятия на 10000 руб. – 89 суток. Так, вернуть деньги заемщик должен на счет не позднее 13 августа 2019 г. Банк фиксирует общую величину задолженности, которая в нашем случае составит 20000 руб. (с учетом комиссии).

До 20 июня и 20 июля необходимо внести на счет как минимум обязательный платеж, составляющий 3% от суммы долга, накопленного за предыдущий месяц. Точный расчет минимального взноса можно уточнить в личном кабинете ВТБ. Если до 13 августа сумма задолженности не будет возвращена банку, ВТБ насчитает проценты за весь срок пользования заемными деньгами.

Как узнать и погасить долг?

Уточнить точную сумму долга, а также размер минимального месячного платежа, можно несколькими способами. ВТБ предусматривает следующие пути получения информации:

Много способов предусмотрено для пополнения кредитного счета. Положить деньги на кредитку, не уплачивая комиссию, можно:

ВТБ предусматривает штраф за просрочку платежа – ежедневно 0,1% от суммы долга.

Отправить деньги на счет можно и через посредников: различные платежные системы, интернет-сервисы, сторонние банки, однако придется уплатить комиссию за перевод. Важно следить за сроками зачисления средств на счет, это позволит избежать просрочек платежей и прекращения действия льготного периода.

Наравне с привычными банковскими картами, активно предлагаются так называемые кредитные карты. Их использование существенно расширяет перечень доступных операций не только с собственными, но и с заемными средствами. Кредитная карта ВТБ – это современное удобное средство расчетов, которое можно использовать во всем мире.

Кредитная карта ВТБ: актуальные предложения

ВТБ предлагает кредитную Карту возможностей. Стоимость обслуживания при достаточном уровне затрат за месяц не начисляется.

Условия кредитных карт ВТБ достаточно привлекательны. В первую очередь стоит отметить сравнительно длительный льготный период – 110 дней, в течение которых проценты не начисляются. Это очень удобно, когда нужно перехватить деньги до зарплаты для определенных покупок. Только следует внимательно относиться к условиям погашения основного долга: минимальный платеж составляет 3% от задолженности на последний день календарный день месяца плюс сумма процентов (если они начислены). Отчетный период начинается со дня, следующего за днем открытия счета в банке. Льготный период делится на две части: первые 30 дней вы можете тратить предоставленные банком заемные средства на совершение покупок и снятие наличных денег, а следующие за ними 20 дней отводятся на погашение накопившейся задолженности. В том случае если по окончанию пятидесятидневного периода вся сумма долга выплачена, проценты не начисляются. Если же задолженность зависла, то будут выставлены проценты.

Следующий льготный период не начнется до тех пор, пока остается непогашенная задолженность. Для того чтобы гарантированно не запутаться в своих выплатах кредитных средств рекомендуем пользоваться системами оповещения, предлагаемыми банком. Можно подключить смс-информирование, а также бесплатно получать ежемесячную выписку на указанный в заявлении-анкете адрес электронной почты (бесплатно).

Преимущества кредитных карт ВТБ

Обладатели такого типа карт получают ряд дополнительных бонусов. Оплата картой позволяет участвовать в бонусной программе, что означает получение бонусов за каждую покупку. Бонусы можно тратить не только на приобретение подарков из специального каталога, но и на оплату услуг банка. Выгодно выделяются данные карточки и наличием ряда партнеров, которые предоставляют скидки. Банк предлагает кэшбэк до 4%. Есть категория карт для любителей путешествовать: за потраченные с карты деньги даются мили, которые можно использовать на приобретение билетов авиакомпаний. В дополнение к этому такая карта гарантирует клиентам банка дополнительные возможности и скидки.

Процедура оформления и пользование кредитной карты ВТБ

Для того чтобы оформить кредитную карту ВТБ необходимо соответствовать условиям получения, которые выставляет банк. В данном случае они стандартные: российское гражданство, возраст 21-68 лет, наличие непрерывного трудового стажа на одном рабочем месте как минимум последние полгода, регистрация в том же городе, где планируется получить кредитную карту.

Документы для оформления кредитной карты ВТБ банка

В отделении банка следует написать заявление. Оформить заявку на ВТБ кредитную карту онлайн также возможно. В таком случае в банк потребуется прийти лично только для получения уже готовой карточки. Один человек может оформить на себя до пяти кредитных карт этого банка.

Как работает грейс-период

Как не платить проценты по кредитке

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

В некоторых банках в грейс-период проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Какие операции попадают под грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс-период чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают беспроцентный период и для снятия наличных. Если для вас это принципиальное требование, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, и выгода от использования кредитки будет ниже.

Оплата минимального платежа

В конце каждого расчетного периода надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Если пропустить оплату минимального платежа, банк решит, что условия грейс-периода не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейс-периодом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейс-периодом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Длительность грейс-периода

В разных банках длительность грейс-периода разная. Чаще всего беспроцентный период длится от 50 до 55, иногда — до 100—120 дней и больше. По кредитным картам Тинькофф-банка грейс-период составляет в среднем 55 дней.

Виды грейс-периодов

Есть три основных вида беспроцентного периода. Чтобы узнать, какой из них предлагает банк, смотрите кредитный договор.

Грейс-период на основе расчетного периода встречается чаще всего. Он делится на два этапа: расчетный и платежный. В первом — вы тратите деньги, во втором — погашаете долг за первый этап.

Это работает так. Вы расплачиваетесь кредиткой, а банк в конце расчетного периода подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи, сможете пользоваться деньгами банка бесплатно.

Продолжительность льготного периода по каждой конкретной покупке зависит от того, в какой день расчетного периода вы воспользовались картой.

Например, в банке платежный срок — 25 дней после окончания расчетного периода. То есть первый месяц после выписки вы можете тратить кредитные средства, а в течение следующих 25 дней должны вернуть их банку. Если выполнить это условие, процентов не будет.

Вот вы получили выписку 15 марта, а 20 марта оплатили кредиткой новый смартфон. Чтобы не платить проценты за эту покупку, вы должны погасить задолженность до 8 мая — через 50 дней.

Фактически в этом случае беспроцентный период для всей суммы задолженности — 25 дней. Но для конкретной покупки, если совершить ее в первый день после выписки, он будет до 55 дней.

Грейс-период по каждой операции встречается реже. В этом случае для каждой покупки действует собственный льготный период, например 50 дней. Погашать задолженности надо в том же порядке, в котором совершали покупки. Если вы редко пользуетесь кредиткой, эта система может быть удобнее.

Грейс-период с первой покупки — самый редкий вариант беспроцентного периода. Он действует только определенный срок, например 100 или 200 дней после первой операции по карте. После этого грейс-период начинают рассчитывать на основе расчетного периода или даты отдельной покупки. Такую схему банки обычно используют для привлечения новых клиентов.

Еще банки по-разному отсчитывают начало нового беспроцентного периода в следующем месяце. Есть два варианта:

Как рассчитать окончание грейс-периода

Рассчитать окончание льготного периода по каждой операции просто — отсчитайте нужное количество дней от покупки.

Рассчитать беспроцентный период на основе расчетного периода тоже просто — прибавьте к дате выписки срок для оплаты долга.

Вот вы оплатили кредиткой авиабилеты на 5-й день расчетного периода. Через 25 дней закончится расчетный период, и банк пришлет выписку с суммой задолженности, минимальным платежом и датой платежа для беспроцентного периода. В среднем это 25 дней после выписки. В течение этого срока необходимо погасить весь долг за прошлый месяц. Беспроцентный период для покупки билетов рассчитывается из того, сколько дней осталось до выписки плюс в среднем 25 дней до платежа. Получается, беспроцентный период — 50 дней.

Если совершить покупку в первый день расчетного периода, беспроцентный период был бы 55 дней. Если в последний, то всего 25.

Необязательно рассчитывать точный срок окончания беспроцентного периода. Чтобы не платить проценты по кредитке, возвращайте долг за прошлый месяц до даты платежа.

Срок беспроцентного платежа указан в выписке, личном кабинете или мобильном приложении. Если у вас карта Тинькофф-банка, воспользуйтесь нашим калькулятором беспроцентного периода.

Если вы используете кредитку для блокировки средств, например при бронировании гостиницы, то отсчет беспроцентного периода начнется только с момента списания денег с карты. На заблокированные деньги банк не начислит проценты.

Зачем грейс-период нужен банкам

Банк зарабатывает на пользователях кредиток, даже если они всегда вовремя погашают долг и никогда не платят процентов.

Плата за годовое обслуживание взимается независимо от того, уложился владелец кредитки в льготный период или нет. Бояться этого не стоит. Если вы активно пользуетесь кэшбэком и бонусами, за год вы заработаете больше, чем отдадите за обслуживание.

Беспроцентный период — это поощрение добросовестных клиентов. К сожалению, в него укладываются не все. Если клиенты не смогут погасить всю сумму задолженности, банк начнет начислять проценты за пользование кредитом.

Выгодно ли пользоваться кредитками с льготным периодом

Платить НДФЛ с матвыгоды за пользование кредитными средствами по грейс-периоду не нужно.

Типичные ошибки владельцев кредиток

Забывчивость — самая распространенная ошибка. Люди забывают вовремя внести минимальный платеж или погасить всю задолженность, опаздывают с выплатой на несколько часов или дней и вынуждены платить проценты. Такое часто случается с людьми, у которых несколько кредиток в разных банках.

Чтобы не забывать платить вовремя, подключите смс-информирование или настройте автоплатеж с зарплатной карты. Помните, что пропущенный срок оплаты — это не только проценты, но и ухудшение кредитной истории.

Оплата в последний момент. Если вы вносите деньги на кредитку через партнеров или банковские переводы, не переводите деньги на карту в последний день беспроцентного периода. Иногда деньги на счет могут идти несколько дней. Может получиться, что вы внесли деньги вовремя, но банк получил их с задержкой и начислил штраф с процентами.

Оплата только минимального платежа. Большая часть минимального платежа — плата по процентам. Если платить только его, возвращать долг можно несколько лет.

Снятие наличных. Большинство банков возьмут комиссию за снятие и сразу же начислят повышенные проценты.

Незнание условий пользования кредиткой. Банки могут обещать выгодные условия: бесплатное обслуживание, беспроцентный период до 200 дней, пониженные проценты, которые могут оказаться не такими привлекательными. Например, бесплатное обслуживание только первый год, а потом в два раза дороже, чем у конкурентов, а беспроцентный период действует только при полном погашении долга. Поэтому всегда внимательно читайте мелкий шрифт и взвешивайте, действительно ли условия по кредитке выгодные.

Сначала читать, потом подписывать

Неиспользование бонусов. Кредитка позволяет не только пользоваться дополнительными деньгами, но и зарабатывать бонусы в виде кэшбэка, миль, скидок. Важно выбрать программу лояльности, наиболее выгодную именно для вас. Если вы редко летаете, вряд ли мильные карты будут вам выгодны.

Лишние траты. У вас всегда должны быть деньги на погашение всей суммы задолженности. Если к концу грейс-периода не будет денег на погашение долга, не покупайте.

Лишние допуслуги. Банки любят автоматически подключать услуги, которые могут быть вам не нужны. Например, смс-информирование или страхование. Их стоимость списывается с кредитки, и на них тоже начисляются проценты. Если вы редко пользуетесь кредиткой, про такие мелочи легко забыть. Платите только за то, чем пользуетесь.

Обзор кредитной карты Возможностей от ВТБ

Разбор Банки.ру. «Карта возможностей» от ВТБ: удобнее, лучше, дешевле?

Грейс-период до 110 дней, бесплатное обслуживание и снятие наличных без комиссии в банкоматах — можно ли назвать «Карту возможностей» от ВТБ универсальным продуктом?

Новую кредитную «Карту возможностей» ВТБ анонсировал в мае 2020 года, сразу объявив ее флагманом своей продуктовой линейки. В числе заявленных плюсов карты — беспроцентный период до 110 дней, бесплатное обслуживание независимо от суммы покупок, кредитный лимит до 1 млн рублей и возможность снятия до 50 тыс. рублей в банкоматах без комиссии.

На первый взгляд, эти преимущества делают «Карту возможностей» одним из самых привлекательных продуктов на рынке кредитных карт. Посмотрим, есть ли у нее шансы потеснить других признанных лидеров в мире кредиток.

Доверяй, но проверяй

«Карта возможностей» выглядит привлекательно, однако в тарифах карты немало условий и ограничений, которые делают ее выгоду не такой однозначной. Для наглядности разберем детально ключевые преимущества карты: бесплатное обслуживание, отсутствие комиссий за снятие кредитных средств, солидный кредитный лимит и длинный грейс-период.

Плюс № 1 — бесплатное обслуживание

Это действительно существенное и безоговорочное преимуществ. Выпуск и обслуживание «Карты возможностей» без подключения дополнительных опций в течение всего срока действия бесплатное без каких-либо требований к обороту и остатку на счете.

Помимо основной «Карты возможностей», к счету можно бесплатно выпустить до пяти дополнительных карт. Банк не взимает комиссию даже за досрочный перевыпуск карты по инициативе держателя, например, в случае утери или повреждения пластика или при изменении персональных данных.

Плюс № 2 — бесплатное снятие наличных за счет кредитного лимита

По «Карте возможностей» можно бесплатно снимать в банкоматах наличные за счет кредитного лимита, однако этот плюс уже не такой безусловный. Так, без комиссии можно снимать наличные только в банкоматах ВТБ и только до 50 тыс. рублей в месяц. За снятие наличных в размере, превышающем эту сумму, а так же за денежные переводы за счет кредитных средств, банк удержит 5,5% (минимум 300 рублей) за каждую операцию. Кроме того, как на снятие наличных, так и на денежные переводы беспроцентный период действует только первые два месяца со дня выпуска карты, далее будет применена ставка 34,9% годовых.

Очевидно, что по этому параметру «Карта возможностей» не дотягивает, например, до кредитки Альфа-Банка, по которой можно бесплатно снимать те же 50 тыс. рублей в месяц, но грейс-период по операции постоянно возобновляется.

Снятие и переводы по карте «Разумная» от Ренессанс Кредит попадают в беспроцентные 145 дней, однако комиссия за каждую операцию составит 2,9% + 290 рублей.

По карте «Удобная» от Газпромбанка можно снять без комиссии до 100 тысяч рублей в любых банкоматах мира, на суммы свыше, а также на переводы, взимается комиссия 3,9% + 390 рублей. При этом, грейс-период на эти операции не распространяется, и действует ставка 29,9% годовых.

Льготного периода на снятие наличных и переводы нет и у карт «Вездедоход» от Почта Банка (применяется ставка 39,9% годовых) и у «Хочу больше» от УБРиР (начисляется от 12% до 27,7% годовых, помимо этого берется комиссия 3,9% от суммы операции + 390 рублей).

Поэтому списывать со счетов этот плюс новой карты ВТБ нельзя, тем более что возможность выгодно снимать наличные с кредитных карт является скорее исключением, чем правилом в большинстве банков.

Плюс № 3 — большой кредитный лимит

Максимальный кредитный лимит по «Карте возможностей» 1 млн рублей, но получить его сможет не каждый заемщик. Размер доступного лимита для каждого заемщика банк определяет индивидуально, в том числе на основании предоставленных клиентом сведений о доходах. Оформить карту без справки о доходах могут только клиенты ВТБ, получающие зарплату или пенсию на счет в банке. От других заемщиков банк в обязательном порядке требует или 2-НДФЛ за последние 12 месяцев, или заверенную работодателем справку по форме банка за тот же период. Минимальный официальный доход, необходимый для получения карты, — 15 000 рублей. Неработающие пенсионеры могут получить карту по пенсионному удостоверению и справке из Пенсионного фонда, однако максимально возможный лимит для них ограничен 100 тыс. рублей.

Плюс № 4 — беспроцентный период до 110 дней

Хотя стандартный льготный период по кредитным картам все еще составляет 50—60 дней, более длительным грейс-периодом сейчас тоже никого особо не удивишь. На рынке есть кредитки с льготным периодом в несколько месяцев и даже более года. Например, по картам «Вездедоход» Почта Банка, «120подНОЛЬ» Росбанка, «120 дней» банка «Открытие», «Универсальная» от Азиатско-Тихоокеанского Банка и «Хочу больше» от УБРиР действует грейс-период в 120 дней, по карте «Разумная» от Ренессанс Кредит льготный период равен 145 дням. «Удобная карта» Газпромбанка предусматривает гибкий беспроцентный период от 90 дней (если покупки по карте составили менее 60 тыс. рублей за 2 месяца) до 180 дней (если траты превысили 60 тыс. рублей за тот же период). Сургутнефтегазбанк предлагает рекордные 386 дней по карте «Год без забот», правда, за обслуживание карты придется платить от 15 до 450 рублей в день (чем больше сумма кредита, тем больше комиссия). Тем не менее 110 дней беспроцентного периода по «Карте возможностей» — хорошая возможность сделать ежемесячные выплаты более комфортными.

Схема работы льготного периода по «Карте возможностей» довольно удобная: три месяца на покупки и 20 дней на погашение (90 дней + 20 дней = 110 дней). Беспроцентный период кредитования начинается с 1-го числа месяца, в котором была совершена покупка.

Так, если совершить первую покупку по карте в июне, первый льготный период будет длиться три месяца: июнь, июль и август. В июле и августе до 20-го числа надо вносить минимальный платеж по карте (3% от суммы покупок + подлежащие уплате комиссии — например, за снятие наличных и переводы), а в сентябре также до 20-го числа нужно погасить всю задолженность по состоянию на начало месяца. Тогда банк не начислит проценты, и льготным периодом можно будет воспользоваться снова. Если не погасить всю задолженность в сентябре, действие льготного периода прекратится, и на всю оставшуюся задолженность начисляются проценты по ставке от 14,9% до 28,9% (определяется индивидуально при заключении договора). Таким образом, максимальный срок льготного периода по «Карте возможностей» составляет 110 дней (если первая покупка совершена 1 июня), а минимальный — 20 дней (если последняя покупка совершена 31 августа). Новый льготный период начнет рассчитываться с месяца, в котором будет совершена следующая покупка.

Дата окончания льготного периода по «Карте возможностей» заранее известна и совпадает с датой оплаты минимального платежа — 20-е число четвертого месяца. За ненадлежащее исполнение договора предусмотрен штраф — 0,1% в день от размера просроченного платежа (36,5% годовых).

Таким образом, если оценивать «Карту возможностей» по пятибалльной шкале в каждой номинации, можно поставить крепкую «четверку»: 5 из 5 за бесплатное обслуживание и 4 из 5 по остальным параметрам.

Информацию о тарифах по другим операциям представим в виде таблицы:

Тип операции

Стоимость

свои средства — без комиссии;

из кредитного лимита — до 50 тыс. руб. бесплатно, свыше — 5,5%, мин. 300 руб.

В ПВН банка (до 100 тыс. руб.):

свои средства — 1 000 руб., из кредитного лимита — 1 000 руб. + 5,5%, мин. 300 руб.

В банкоматах и ПВН других банков:

свои средства — 1%, мин. 300 руб.,

из кредитного лимита — 5,5%, мин. 300 руб.

свои средства — бесплатно, из кредитного лимита — 5,5%, мин. 300 руб.

Базовый пакет бесплатно

Пакет «Карты+» (уведомления обо всех трансациях, напоминания о платежах и т.д., всего 20 событий) 59 рублей, начиная со второго месяца использования.

Бонусная программа

По «Карте возможностей» можно подключить опцию начисления кешбэка. Вознаграждение по ставке 1,5% будет начисляться за любые покупки, кроме списка исключений, однако за опцию придется платить по 590 рублей в год.

Кешбэк ежемесячно выплачивается баллами на бонусный счет, после чего его можно конвертировать в рубли по курсу 1 балл = 1 рубль или использовать для оплаты покупок у партнеров банка. Максимальная сумма бонусируемых операций за месяц в рамках базового пакета услуг — 75 тыс. рублей.

Помимо традиционных операций-исключений, кешбэк не начисляется за покупки, совершенные за пределами РФ (за исключением покупок в Интернете).

Платное участие в бонусной программе выглядит не очень привлекательно в сравнении с другими предложениями на рынке. Например, держателям кредитной карты «Можно больше» МКБ предлагает безвозмездно стать участниками бонусной программы «МКБ Бонус», по которой можно вернуть 1% от любых покупок и 5% от покупок по двум выбранным категориям. По карте «МожноВсе» от Росбанка действует бонусная программа на выбор: либо возврат от 1 до 3% за покупки, либо начисление вознаграждения travel-бонусами, которые можно потратить на путешествия.

Как получить карту?

Заявку на карту можно заполнить в любом офисе ВТБ или дистанционно на сайте банка и на портале Банки.ру, а вот забрать готовую карту можно только в офисе банка.

Что в итоге?

Универсальных кредиток, сочетающих в себе одновременно хороший кешбэк, бесплатное обслуживание, процент на остаток, большие лимиты и низкие комиссии, не так уж много, если не сказать: нет совсем. Новая «Карта возможностей» не стала исключением: при внимательном изучении ее условия уже не кажутся такими уникальными. Главный плюс карты — бесплатное обслуживание — нивелируется комиссией за подключение кешбэка, а возможность без комиссии снимать наличные существенно омрачается высокими процентами на задолженность по обналичиванию и гарантированным вылетом из грейс-периода. Дополнительные сложности потенциальным заемщикам может доставить и необходимость документально подтверждать доходы.

Юлия КРИВОШЕЕВА для Banki.ru

Стоимость опции 590 ₽ в год.

Баллы, которые конвертируются в рубли (1 балл = 1 ₽) или обмениваются на вознаграждения (товары, услуги, сертификаты на путешествия и развлечения, оплата финансовых услуг банка) у партнеров из каталога «Мультибонус»:

Акция до 31.12.2021: 10% на все покупки по карте в первые 30 дней после оформления (макс. 2 000 ₽)

Использование собственных средств

возможно

Выпуск и годовое обслуживание

при снятии до 100 000 ₽ (включительно):

при снятии свыше 100 000 ₽, а также в кассах Группы ВТБ:

Лимиты по операциям

снятие наличных: 350 000 ₽ в сутки, 2 000 000 ₽ в месяц

Дополнительная информация

Погашение кредита

минимальный ежемесячный платеж: 3% от суммы задолженности

Среднемесячный официальный доход от 15 000 ₽. Для пенсионеров: документ, подтверждающий размер пенсии и пенсионный статус.

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Расчет платежа является приблизительным и осуществляется по методике Банки.ру

Лица, решившие оформить Мультикарту от ВТБ, редко задумываются о предлагаемой банком годовой процентной ставке. Это объясняется длительным льготным периодом – ведь на протяжении 101 дня пользоваться деньгами можно почти бесплатно. Однако держатели карты часто не укладываются в грейс, и немного теряются, когда приходит время платить проценты. Разберемся, как происходит начисление процентов по кредитке ВТБ, сколько придется заплатить банку за пользование кредитным лимитом?

Лица, решившие оформить Мультикарту от ВТБ, редко задумываются о предлагаемой банком годовой процентной ставке. Это объясняется длительным льготным периодом – ведь на протяжении 101 дня пользоваться деньгами можно почти бесплатно. Однако держатели карты часто не укладываются в грейс, и немного теряются, когда приходит время платить проценты. Разберемся, как происходит начисление процентов по кредитке ВТБ, сколько придется заплатить банку за пользование кредитным лимитом?