Значение слова накладная

Словарь Ушакова

накладн а я, накладной, жен. (офиц.).

1. Препроводительный документ, составленный по определенной форме и сопровождающий перевозимый груз.

2. Документ, по которому передается товар (одним лицом в собственность другому лицу, из склада потребителю и т.п.).

Современный экономический словарь. 1999

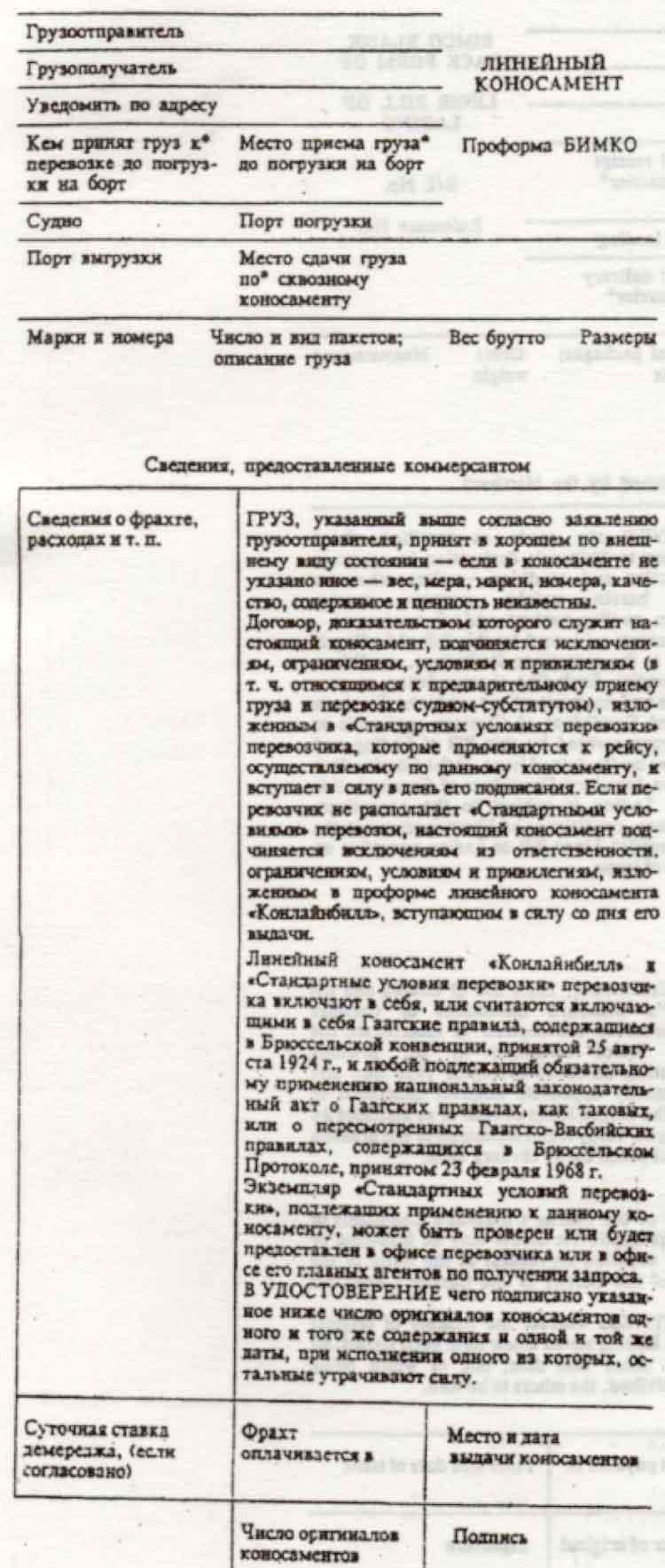

См. также КОНОСАМЕНТ.

Терминологический словарь банковских и финансовых терминов

Словарь финансовых терминов

Справочный Коммерческий Словарь (1926)

сопроводительный документ на пересылаемый или перевозимый товар, обозначающий наименование его, количество, иногда и цену;

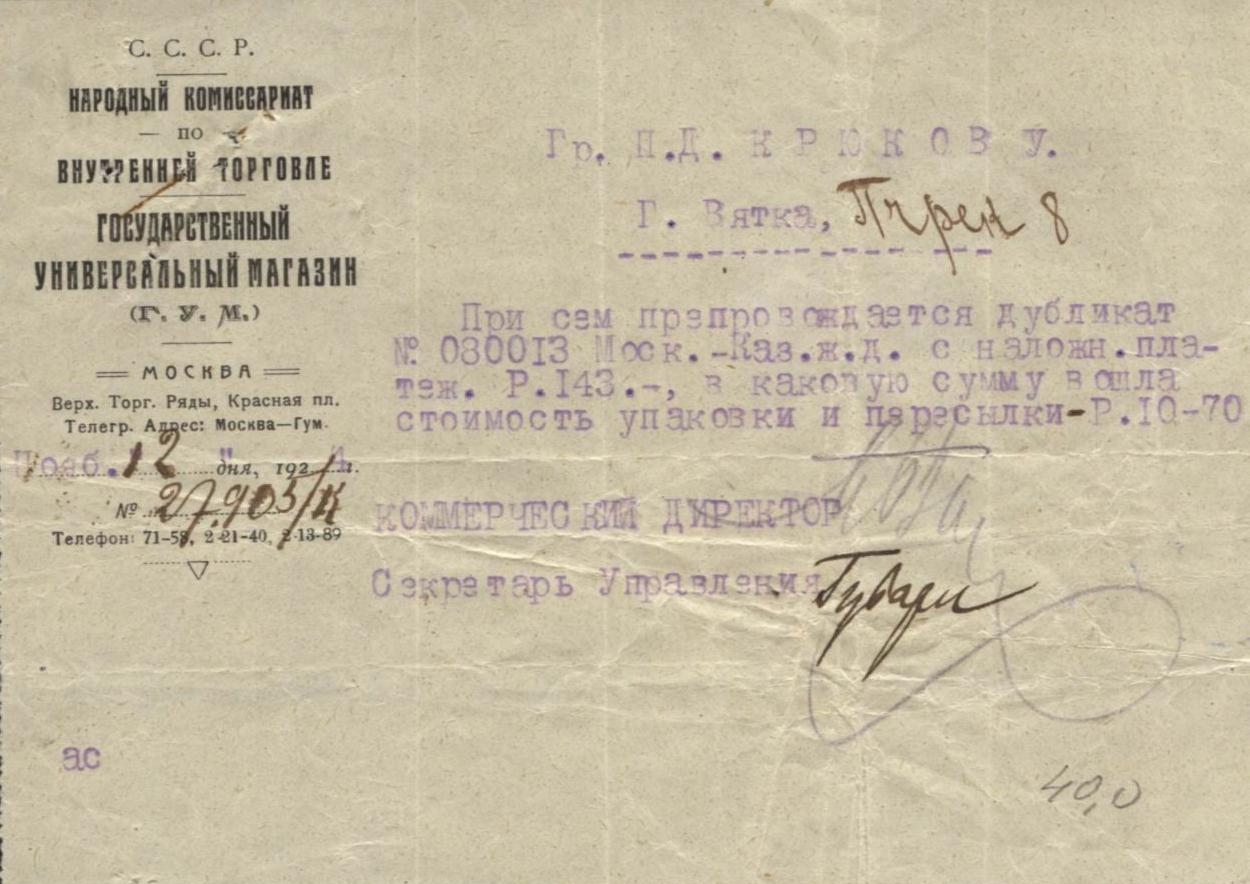

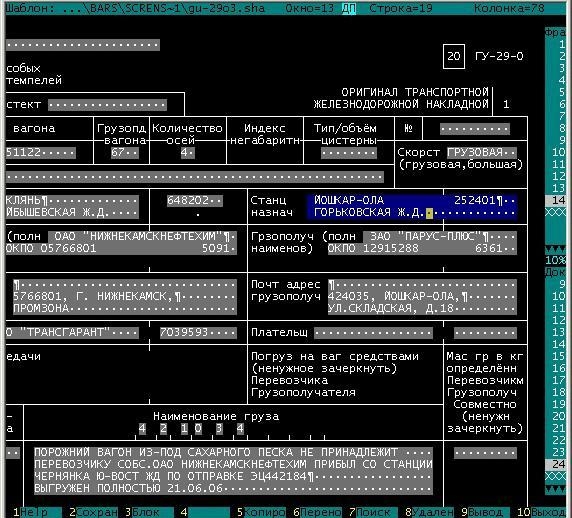

железнодорожная накладная — документ, удостоверяющий прием железной дорогой для перевозки какого-либо груза с указанием рода и количества последнего; накладная следует за грузом, а дубликат накладной (копия ее) выдается грузоотправителю.

Словарь экономических терминов

Тезаурус русской деловой лексики

Syn: транспортная накладная, фактура

Энциклопедический словарь

Словарь Ожегова

НАКЛАДНАЯ, ой, ж. (офиц.). Препроводительный документ к товару, к перевозимому грузу. Транспортная, товарная н. Получить груз по накладной. Н. на груз, на товар.

Словарь Ефремовой

ж.

Препроводительный документ к перевозимому грузу, к передаваемому товару,

являющийся доказательством принятия груза, товара.

Энциклопедия Брокгауза и Ефрона

Большая Советская Энциклопедия

Н. товарная ≈ первичный бухгалтерский документ, предназначенный для оформления операций по отпуску и приёму товарно-материальных ценностей. Содержит наименование выписавшей её организации, номер и дату, кем и кому отпущен товар, его количество, сорт, цену и др. данные, основание для отпуска товара, расписку материально-ответственных лиц в его отпуске и приёме.

Накладная – что означает? Определение, значение, примеры употребления

Ищешь, что значит слово накладная? Пытаешься разобраться, что такое накладная? Вот ответ на твой вопрос:

Значение слова «накладная» в словарях русского языка

Накладная это:

накладная — документ, используемый при передаче товарно-материальных ценностей от одного лица другому.

В зависимости от способа, формы и вида передачи товарно-материальных ценностей различают следующие разновидности накладных:

Накладная

ж.Препроводительный документ, которым оформляется прием и отправка груза, перемещение или отпуск товарно-материальных ценностей.

Накладная

ж. Препроводительный документ к перевозимому грузу, к передаваемому товару, являющийся доказательством принятия груза, товара.

Накладная

Накладная

препроводительный документ к товару, к перевозимому грузу Транспортная, товарная н. Получить груз по накладной.

Накладная

1) накладная товарная — первичный бухгалтерский документ, оформляющий операции по отпуску и приему товарно-материальных ценностей.

2) Накладная транспортная — основной документ, которым оформляется перевозка грузов по железным дорогам, внутренним водным путям, воздушным и автомобильным транспортом.

Накладная

накладная ж. Препроводительный документ к перевозимому грузу, к передаваемому товару, являющийся доказательством принятия груза, товара.

Накладная

1. Препроводительный Документ, составленный по определенной форме и сопровождающий перевозимый груз.

2. Документ, по к-рому передается товар (одним лицом в собственность другому лицу, из склада потребителю и т. п.).

Накладная

АВИАГРУЗОВАЯ- см АВИАГРУЗОВАЯ НАКЛАДНАЯ

Накладная

ГРУЗОВАЯ- см. ГРУЗОВАЯ НАКЛАДНАЯ

Накладная

Накладная

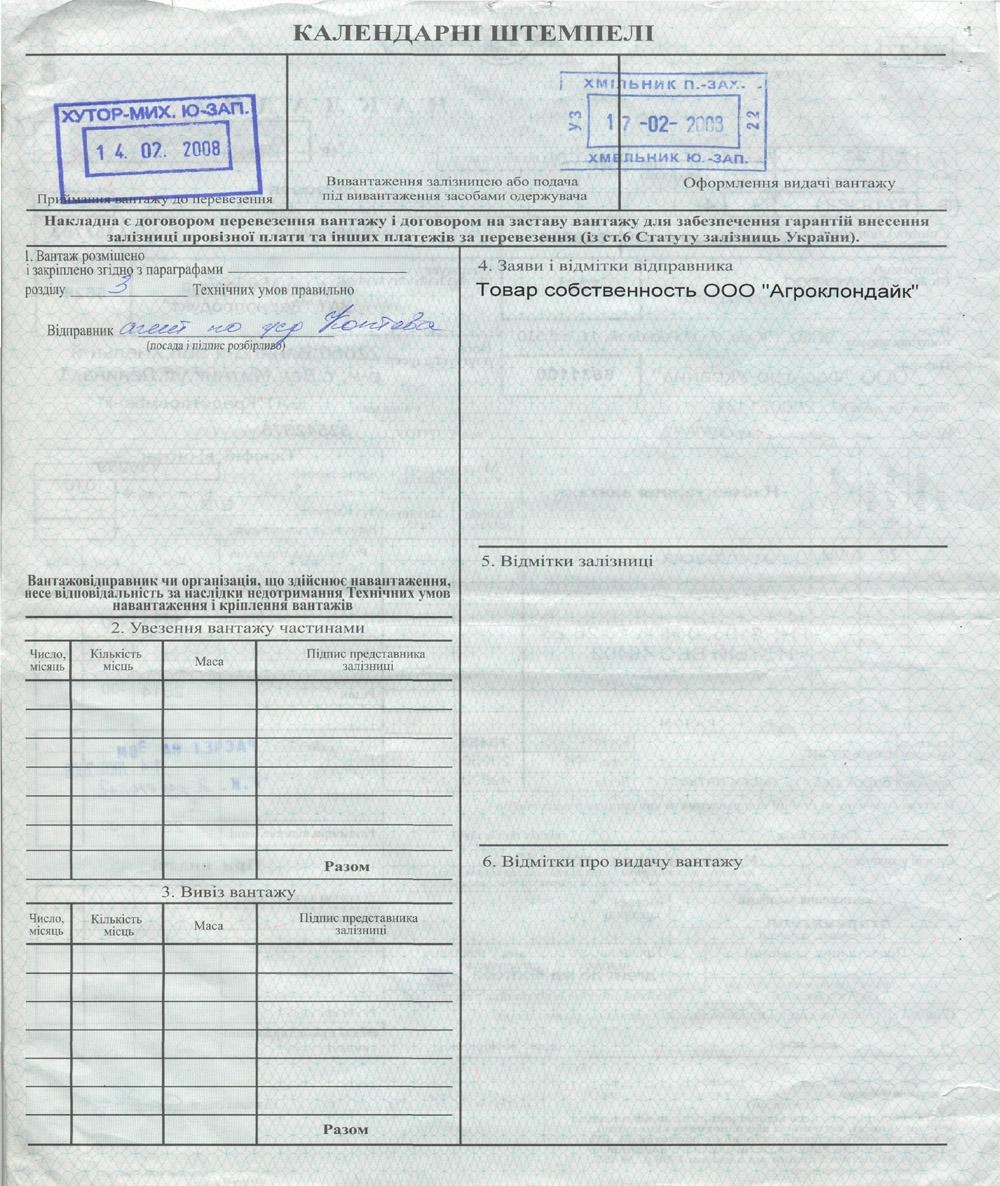

МЕЖДУНАРОДНЫХСООБЩЕНИИ — документ, которым оформляется груз при перевозке из одних стран в другие.

Накладная

Накладная

Накладная

ТОВАРНО-ТРАНСПОРТНАЯ-см ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ.

Накладная

Накладная

Накладная

Накладная

Накладная

препроводительный документ, которым оформляется приём и отправка груза, перемещение или отпуск товарно-материальных ценностей

Где и как употребляется слово «накладная»?

Кроме значения слова «накладная» в словарях, рекомендуем также ознакомиться с примерами предложений и цитат из классической литературы, в которых употребляется слово «накладная».

Так вы сможете гораздо легче понять и запомнить, как правильно употребляется слово «накладная» в тексте и устной речи.

Примеры употребления слова «накладная»

Дефицит сырья, материалов и комплектующих может привести к остановке производства и соответственно к большим накладным расходам.

Однако не возбраняются и не очень большие накладные карманы.

При помощи накладных ресниц можно увеличить выразительность и глубину взгляда.

Накладная

Определение термина накладная, товарные и транспортные накладные

Информация об определении термина накладная, назначение и разновидности накладных

Содержание

Сожержание

Определение термина накладная на товар

— Накладная на товар в энциклопедии юриста

— Разновидности накладных на товар

— Авиационная накладная на товар

— Железнодорожная накладная на товар

— Автотранспортная накладная на товар

Одна накладная на товар хорошо, а две лучше. Прихоть налоговиков.

Прямые ссылки на материал

Определение термина накладная на товар

Накладная на товар — документ, используемый при передаче товарно-материальных ценностей от одного лица другому.

Разновидности накладных на товар. В зависимости от способа, формы и вида передачи товарно-материальных ценностей различают следующие разновидности накладных на товар:

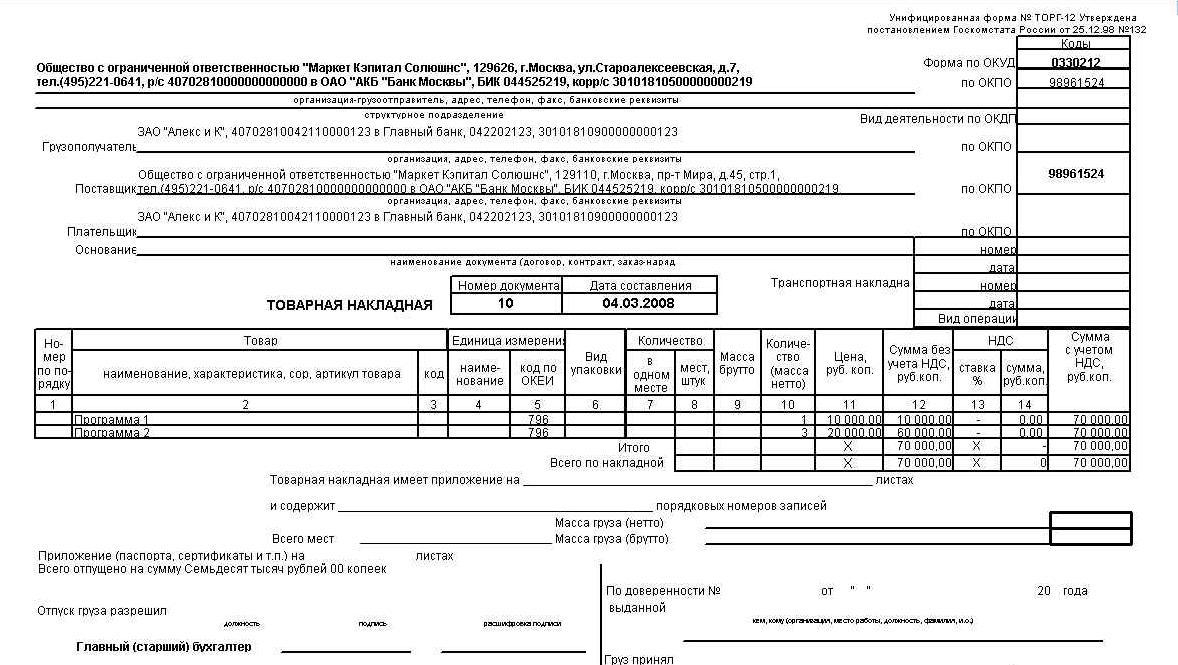

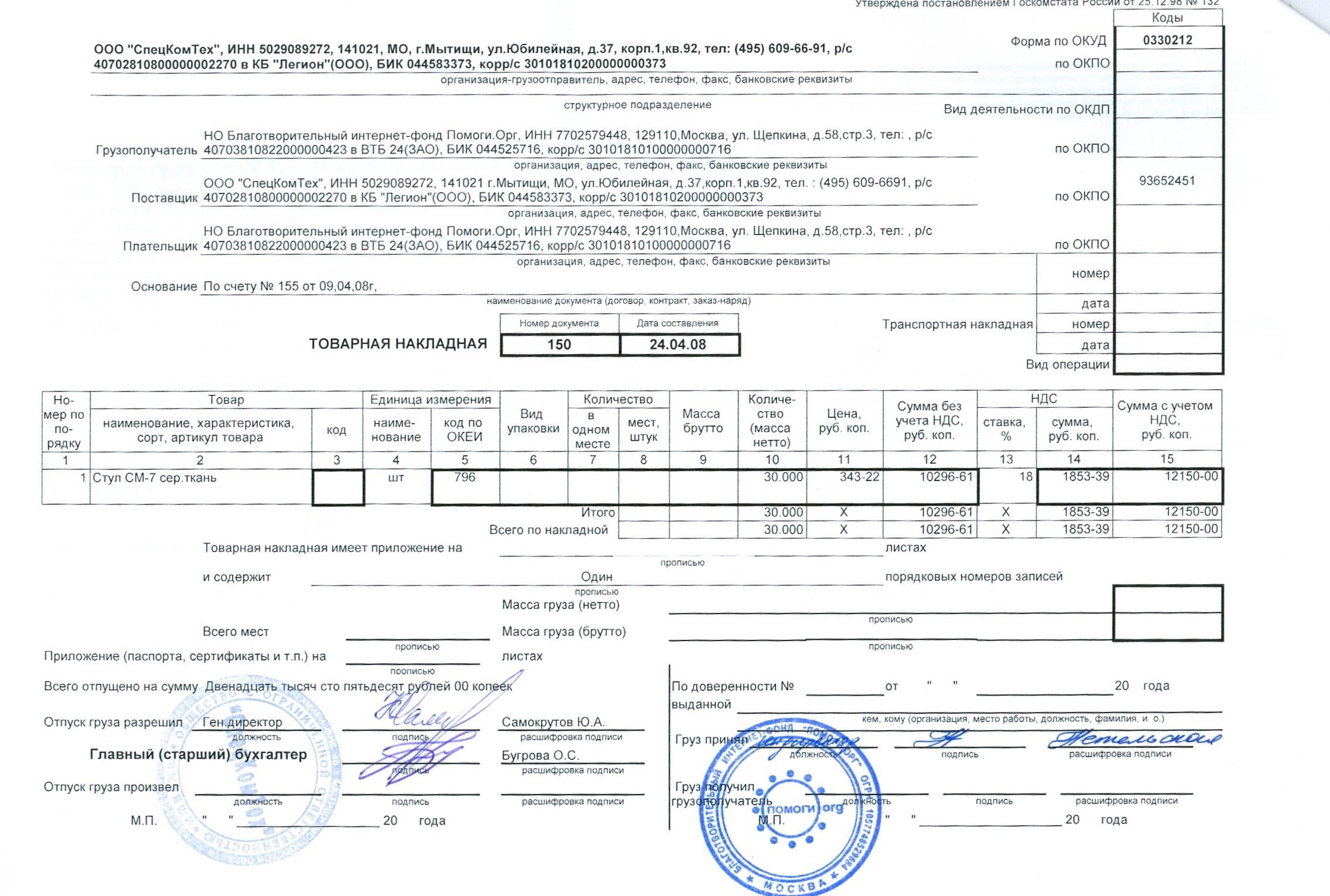

Товарная накладная на товар — документ, предназначенный для оформления операций по отпуску и приёму товаров со склада. Является одним из документов первичной бухгалтерской отчётности. Содержит название компании, номер накладной на товар, дату отпуска продукта, его наименование, кем отпущен продукт, кому отпущен продукт, его количество, сорт, цена и другие данные, основание для отпуска продукта, росписи материально ответственных лиц в его отпуске и приеме.

![]()

![]()

![]()

![]()

![]()

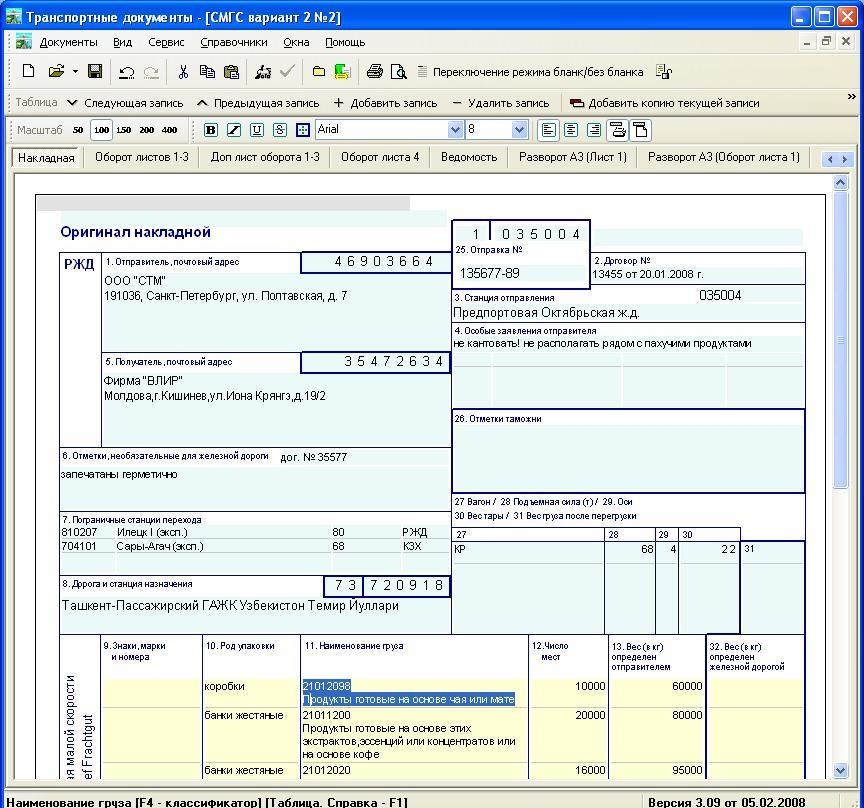

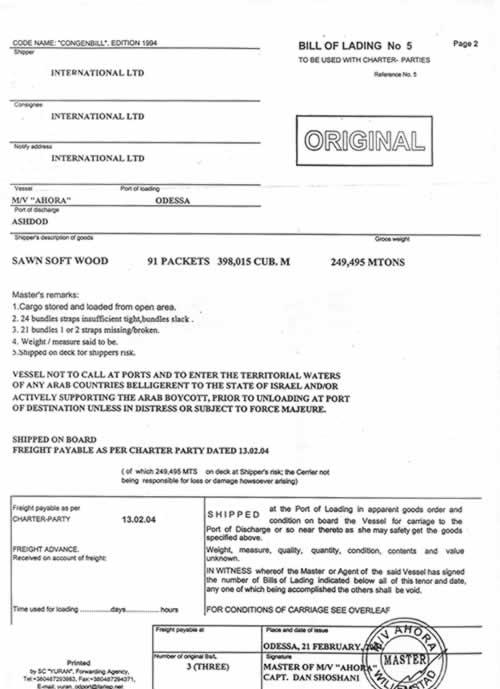

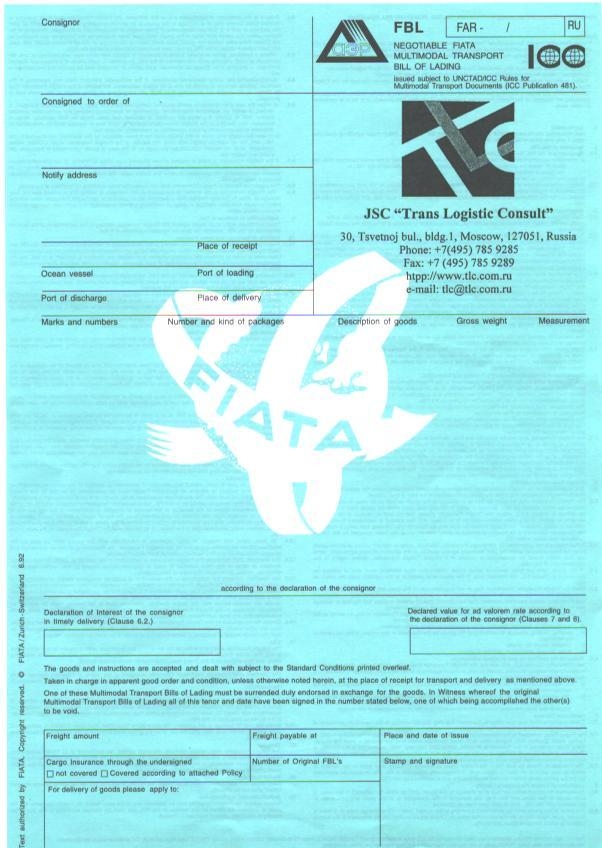

Транспортная накладная на товар — документ, предназначенный для перевозки грузов. Регулирует отношения между участниками перевозки грузов: перевозчиком, отправителем и получателем груза. Данный документ подтверждает оформление соглашения перевозки груза. Транспортная накладная на товар сопровождает груз на пути его следования от пункта приёма груза к перевозке до пункта получения груза. Документ выдаётся грузоотправителю, перевозчику и в зависимости от правил перевозки передаётся грузополучателю вместе с грузом в пункте его назначения. Транспортная накладная на товар содержит данные, относящиеся к перевозимому грузу (наименование груза, число мест, вес, маркировка, время приёма груза к перевозке и прибытия его в пункт назначения и др.). Транспортная накладная на товар имеет большое значение для доказательства факта заключения договоренности перевозки, его условий. Транспортная накладная на товар обязательна при предъявлении претензий и исков к перевозчику, грузоотправителю или грузополучателю по поводу возможных требований и претензий (недостача груза, порча (разрушение) или повреждение груза, задержка доставки, задержка выдачи и др.).

Различают следующие виды накладных на товар в зависимости от вида транспорта и нормативных документов (международных соглашений, законов, обычаев, правил), определяющих перевозку грузов:

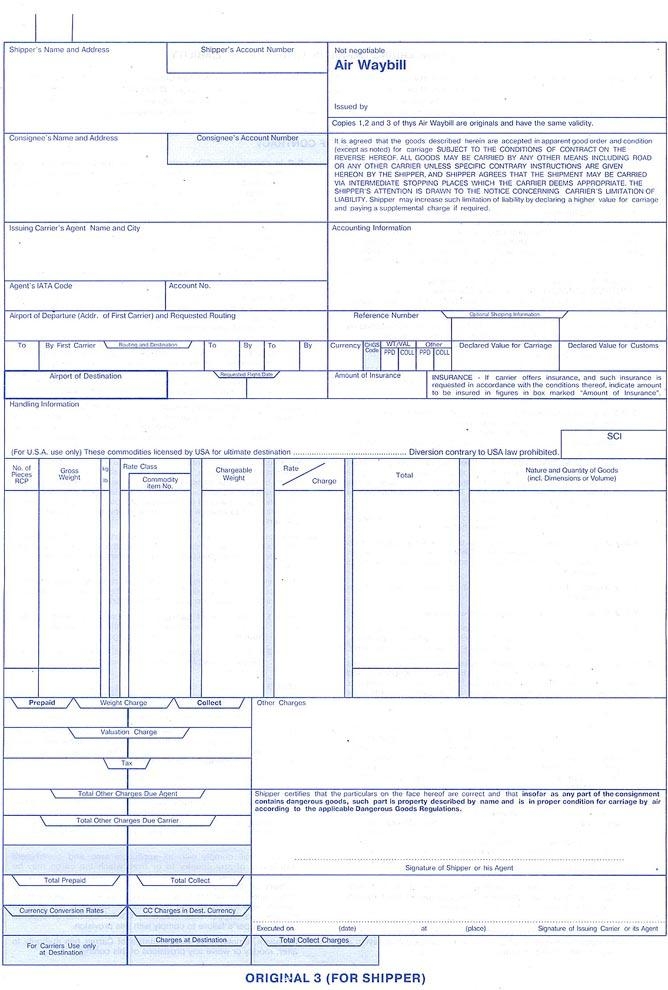

Международная авиационная грузовая накладная на товар. Споры.

Правомерен ли довод инспекции федеральной налоговой службы о том, что при отправке экспортируемого продукта с таможенной территории России экспресс-почтой сопроводительным документом является международная авиационная грузовая накладная на товар, которую и обязан представить налогоплательщик при подтверждении прав на получение возмещения при налогообложении налогом на добавленную стоимость по налоговой ставке 0%?

Согласно подпункту 1 пункта 1 статьи 164 Налогового кодекса России налогообложение производится по налоговой ставке 0% при реализации товаров, помещенных под таможенный режим экспортирования, при условии их фактического вывоза с таможенной территории России и представления в налоговые органы документов, предусмотренных статьей 165 НК РФ.

Для обоснования льгот по налогообложению экспортируемых за пределы таможенной территории России товаров наряду с другими, установленными пунктом 1 статьи 165 НК РФ документами в налоговые органы представляются копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории России.

В пункте 1 статьи 165 НК РФ также содержится положение, в соответствии с которым при вывозе товаров в режиме экспортирования воздушным транспортом для подтверждения вывоза товаров за пределы таможенной территории России в налоговые органы налогоплательщиком представляется копия международной грузовой накладной на товар с указанием аэропорта разгрузки, находящегося за пределами таможенной территории России.

Однако статья 103 Воздушного кодекса РФ указывает, что договор воздушной перевозки груза и договор воздушной перевозки почты – два различных вида договоренности. Статья 105 Воздушного кодекса РФ, определяющая перевозочные документы по этим договорам, устанавливает, что договор воздушной перевозки груза удостоверяется грузовой накладной на товар, в то время как договор перевозки почты – почтовой накладной на товар.

Поскольку при отправке продукта почтой договор перевозки груза, подтверждением которого является международная авиационная грузовая накладная на товар, не заключается, требование инспекции федеральной налоговой службы (ИФНС) о представлении международной авиационной грузовой накладной на товар неправомерно и не основано на нормах НК РФ, регламентирующих порядок применения ставки по НДС 0% и установленных законом налоговых вычетов.

Пересылка международных почтовых отправлений осуществляется с использованием почтовых документов, утвержденных Всемирной почтовой конвенцией, утвержденной Постановлением Правительства РФ от 19 апреля 1996 года № 484. В соответствии с даной Конвенцией документом, подтверждающим заключение соглашения воздушной перевозки почты, является накладная на товар сдачи авиадепеш по форме CN 38.

Таким образом, при пересылке международных почтовых отправлений воздушным путем сопроводительным документом является накладная на товар сдачи авиадепеш по форме CN-38, на которой сотрудник таможенного органа, производивший проверку факта вывоза товаров с таможенной территории РФ, делает отметку, подтверждающую факт вывоза продукта за таможенную территорию РФ.

![]()

![]()

Одна накладная на товар хорошо, а две лучше. Прихоть налоговиков.

Полученный от продавца продукт, как правило, приходуется по накладной на товар ТОРГ-12. Однако последнее время налоговиков такое положение перестало удовлетворять. Они стали требовать, чтобы у покупателей на продукт была еще и товарно-транспортная накладная на товар.

При поступлении продукта от поставщиков компания, как правило, получает товарную накладную на товар ТОРГ-12 и счет-фактуру и на основании этих документов приходует продукт и принимает НДС к выпоставщиковn>

Но в последнее время все чаще встречается ситуация, когда при перевозке продукта автотранспортом налоговые органы на местах требуют от компании при оприходовании продукта еще и наличия ТТН.

При поступлении продукта достаточно ли для учета затрат на приобретение продукта в целях налогообложения прибыли и для предъявления НДС к вычету только товарной накладной на товар (форма ТОРГ-12) и счета-фактуры?

Насколько правомерны требования налоговиков в отношении ТТН и какими нормативными документами это подтверждается? Об этом мы и расскажем в этой статье.

С 1 января 2006 г. в соответствии с главой 21 НК РФ условия, необходимые для вычета НДС, следующие:

1)товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС;

2)товары (работы, услуги), имущественные права приняты к учету;

3)имеется должным образом оформленный счет-фактура поставщика, в котором сумма НДС выделена отдельной строкой.

Налоговым кодексом определено, что для вычета НДС по приобретенному продукту необходимо наличие первичных документов, подтверждающих факт приобретения и оприходования продукта (абз. 2 п. 1 ст. 172 НК РФ).

Следовательно, для того чтобы документально подтвердить право на вычет суммы НДС, налогоплательщик должен иметь не только счет-фактуру поставщика, но и первичный документ, подтверждающий приобретение продукта.

При этом НК РФ не определяет конкретно, какими именно документами должно подтверждаться оприходование продукта. Кодекс вообще не содержит определения первичных документов. Поэтому понятие первичного документа применяется в налоговом учете в том значении, в каком оно используется в бухгалтерском учете (п. 1 ст. 11 НК РФ).

В налоговом законодательстве нет определения, что такое первичный документ. Поэтому используется определение из бухгалтерского учета.

Согласно п. 2 ст. 9 закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, либо если они содержат все необходимые реквизиты, предусмотренные данным законом.

Так, для оформления продажи (отпуска) товарно-материальных ценностей сторонней фирмы применяется унифицированная форма ТОРГ-12 (товарная накладная на товар), утвержденная Постановлением Госкомстата Российской Федерации от 25.12.1998 N 132. Она составляется в двух экземплярах: первый экземпляр остается в компании, сдающей товарно-материальные ценности; второй экземпляр передается покупателю и является основанием для оприходования этих ценностей.

Для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом предназначена унифицированная форма 1-Т (товарно-транспортная накладная на товар), утвержденная Постановлением Госкомстата Российской Федерации от 28.11.1997 N 78.

Таким образом, если договором поставки (купли-продажи) не предусмотрена доставка (перевозка) продукта поставщиком в адрес покупателя, то для оприходования приобретенного покупателем продукта вполне достаточно накладной на товар ТОРГ-12.

А вот если доставка товара осуществляется силами перевозчика (например, автомобильным транспортом), то покупателю необходимо иметь еще и товарно-транспортную накладную на товар. То есть в этом случае налогоплательщик должен иметь две накладные на товар (ТОРГ-12 и ТТН).

Если продукт доставляет фирма-перевозчик, то покупателю необходимо иметь две накладные на товар.

Применять форму 1-Т должны все юридические лица, осуществляющие эксплуатацию автотранспортных средств и являющиеся отправителями и получателями грузов (п. 2 Постановления N 78).

По нормам гражданского законодательства при перевозке грузов автотранспортом товарно-транспортная накладная на товар является основным перевозочным документом (п. 2 ст. 785 ГК РФ). В ТТН отражаются сведения о перевозимом товаре, срок доставки груза, информация о качестве и количестве доставленного груза и т.п.

В соответствии с п. 47 Устава автомобильного транспорта РСФСР, утвержденного Постановлением Совмина РСФСР от 08.01.1969 N 12, грузоотправитель обязан предоставить каждому перевозчику товарно-транспортную накладную на товар на груз.

Общие правила перевозок грузов автомобильным транспортом утверждены Минавтотрансом РСФСР 30.07.1971 и применяются в части, не противоречащей главе 40 «Перевозка» ГК РФ.

Согласно § 10 разд. 2 Правил грузоотправитель не имеет права предъявлять, а перевозчик принимать груз к перевозке в случаях, когда грузы не оформлены грузоотправителем товарно-транспортными документами.

ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета (п. 6 инструкции от 30.11.1983 N 156 «О порядке расчетов за перевозки грузов автотранспортом», утвержденной Минфином СССР).

Оприходование продукта по ТТН грузополучателем предусмотрено также и Методическими указаниями по бухгалтерскому учету материально-производственных запасов (пункты 44, 47, 49), утвержденными Приказом мин фина Российской Федерации от 28.12.2001 N 119н.

Исходя из приведенных норм законодательства представители налоговых органов считают, что каждая перевозка груза (продукта) должна подтверждаться соответствующей ТТН.

По их мнению, счета-фактуры составляются на основе уже имеющихся первичных документов и должны отражать конкретные факты хозяйственной деятельности, подтверждаемые такими документами. При отсутствии же товарно-транспортных документов не подтверждается достоверность сведений о грузоотправителях и грузополучателях, указанных в счетах-фактурах. И с этим трудно спорить.

При этом налоговые органы трактуют отсутствие ТТН при получении продукта от автотранспортной фирмы как отсутствие оснований для оприходования продукта (а значит, отнесения к затратам стоимости покупных товаров и вычета «входного» НДС).

Если фирма не располагает всеми предусмотренными законодательством документами (ТТН и ТОРГ-12), то она не может подтвердить факт приобретения товаров, в связи с чем одно из условий принятия к вычету сумм НДС по этим товарам является невыполненным (абз.2 п.1 ст.172 НК РФ).

Налоговики считают, что если у покупателя нет ТТН, то он не может подтвердить факт приобретения товаров и у него нет оснований для вычета НДС.

Такие проблемы возникают на практике очень часто. Об этом свидетельствует и большое количество судебных споров по данному вопросу. Как показывает детальный анализ имеющейся на сегодняшний день арбитражной практики, суды далеко не всегда единодушны в отношении того, насколько необходимо наличие ТТН. При этом решение суда, как правило, зависит от конкретных обстоятельств, связанных с доставкой (перевозкой) товаров.

ФАС Северо-Западного округа, например, считает, что если компания никак не связана с перевозкой грузов (товаров), то первичными документами для нее являются не ТТН, а товарные накладные на товар. Поэтому приобретенный налогоплательщиком продукт может быть принят на учет по оформленным в установленном порядке товарным накладным, которые служат основанием для оприходования этих ценностей (см. постановления от 19.09.2005 N А56-52292/2004, от 11.07.2005 N А56-628/2005 и от 20.06.2005 N А56-25584/04).

ФАС Восточно-Сибирского округа сделал вывод о том, что отсутствие либо ошибки в заполнении ТТН не могут являться основанием для отказа в вычете сумм «входного» НДС (см. Постановление от 26.01.2005 N А19-11859/04-50-Ф02-5923/04-С1).

Суды также считают, что непредставление ТТН не является безусловным основанием для отказа в возмещении НДС покупателем продукта и в том случае, если доставку продукта покупателю осуществляет сам поставщик за свой счет либо отгрузка продукта покупателю происходит непосредственно на складе поставщика (самовывоз) (см. постановления ФАС Восточно-Сибирского округа 05.04.2006 N А19-23680/05-40-Ф02-1291/06-С1, опоставщик005 N А19-28328/04-20-Ф02-2041/05-С1 и ФАС Северо-Западного округа от 14.05.2005 N поставщика04).

Однако есть и другие решения.

Так, например, ФАС Северо-Кавказского округа пришел к выводу, что действующим законодательством предусмотрено обязательное составление ТТН как основного перевозочного документа, по которому производится списание груза грузоотправителем и оприходование его грузополучателем.

ТТН подтверждает как факт получения груза от грузоотправителя, так и факт получения груза автомобильным транспортом от определенного поставщика, грузоотправителя. То есть ТТН полностью отражает конкретные факты хозяйственной деятельности, в то время как товарная накладная на товар (ТОРГ-12) определяет только факт получения груза, предусмотренного в договоре с поставщиком. Поэтому товарная накладная на товар не является самостоятельным документом, подтверждающим право на применение налогового вычета по НДС (см. постановления ФАС Северо-Кавказского округа от 03.08.20договоре-3491/2005-1392А и от 12.08.2003 N Ф08-2904/2003-1079А).

Президиум Высшего Арбитражного Суда РФ в Постановлении от 18.10.2005 N 4047/05 указал, что для применения вычетов по НДС налогоплательщик обязан доказать правомерность своих требований.

Данные первичных документов, составляемых при совершении хозяйственной операции, в том числе о лицах, осуществивших операции по отправке, перевозке и приему груза, должны соответствовать фактическим обстоятельствам, т.е. подтверждать реальность произведенных сделок. Тогда в случае возникновения спора при проверке первичных документов можно будет судить о реальности хозяйственных операций, по которым заявляется НДС к вычету.

А ФАС Московского округа в постановлениях от 16.05.2006 N КА-А40/3941-06 и от 22.03.2006, 20.03.2006 N КА-А40/1875-06 высказал мнение, что подтвердить принятие товаров на учет можно и справкой бухгалтера, которая признается судом первичным учетным документом, подтверждающим оприходование продукта.

Таким образом, если фирма хочет избежать спора с налоговиками, то при перевозке продукта автотранспортом нужно иметь не только товарную накладную на товар ТОРГ-12, но и ТТН.

Если же дело все-таки дошло до спора, то в качестве аргументов можно рекомендовать использовать следующие положения.

1)Поступление продукта на склад покупателя может подтверждаться различными оправдательными документами (п. 1 ст. 9 закона «О бухгалтерском учете»). На наш взгляд, если у компании (покупателя продукта) имеется в наличии комплект документов, подтверждающий реальность совершенных операций (договор, накладная на товар ТОРГ-12, счет-фактура, приходный ордер, документы складского учета и т.п.), то у нее есть все шансы выиграть спор в отношении необходимости наличия ТТН. При этом доказывать то, что расходы не подтверждены документально, должны налоговики (см. Постановление ФАС Волго-Вятского округа от 11.05.2005 N А82-8964/2004-37).

2)Договором поставки можно предусмотреть, что оприходование продукта осуществляется на основании товарной накладной на товар ТОРГ-12 (см., например, Постановление ФАС Северо-Западного округа от 13.05.2004 N А56-36734/03).

3) В споре можно также опираться и на то, что все противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Источники

ВикиПедия – свободная энциклопедия

ВикиЗнание – свободная энциклопедия

Словари и энциклопедии на академике

Банк 24 ru – круглосуточный банк для деловых людей

АКДИ экономическая жизнь – агентство консультации и деловой информации.