38. НАЛОГИ

Налоги – платежи в пользу государства, уплачиваемые гражданами (физические лица) и предприятиями (юридические лица). Налоги возникли более 5 тыс. лет назад в форме принудительных сборов и повинностей. В России первые упоминания налогов относят к 945 г., когда княгиня Ольга установила уроки (размер дани) и погосты (места сбора дани). Платежи осуществлялись в денежной и натуральной формах (продукты, пушнина, скот, драгоценные металлы). При Петре I была впервые введена подушная подать, ямские налоги (на содержание почты), стрелецкие (обеспечение безопасности и охраны), городовой налог (на строительство дорог и городов). Существовали и косвенные налоги, в том числе на соль. В современной экономике налоги платятся с доходов (с прибыли и заработной платы) и за имущество (недвижимость, машины, землю).

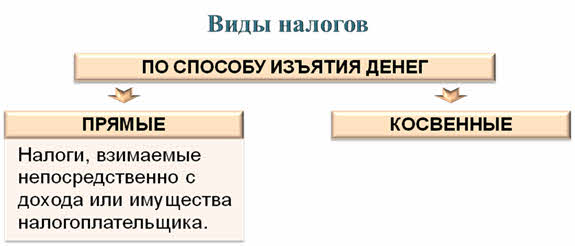

Виды налогов:

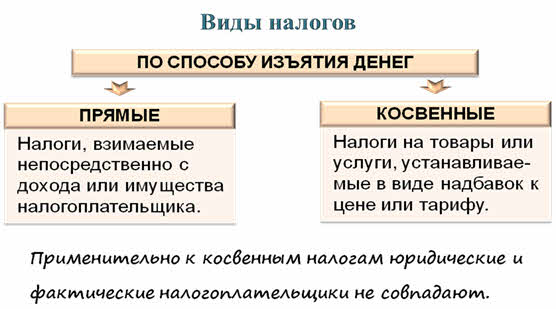

прямые – подоходный налог с прибыли, налог с заработной платы, налог на землю, машины, на недвижимость, на операции с ценными бумагами, на наследство, на прибыль корпораций и сверхприбыль;

• косвенные – на определенные товары и услуги. Акциз – вид косвенного налога на товары массового потребления (вино, табак, сахар, бензин и т. д.) Косвенные налоги собираются через надбавки к цене или таможенные пошлины. Таможенные пошлины – косвенные налоги на ввозимый в страну товар.

В зависимости от органов, которые собирают налоги, их делят на государственные и местные. Государственные налоги направляют в государственный бюджет, а местные остаются в бюджете городов и регионов на их нужды (строительство дорог, больниц). Функции налогов:

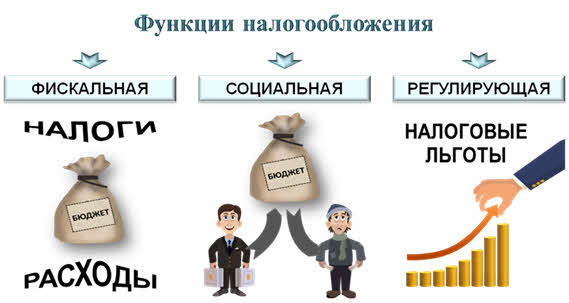

фискальная – наполнение государственного бюджета для нужд государства. На собранные налоги государство строит школы и больницы, дороги, финансирует образование, здравоохранение, медицину, безопасность. С помощью налогов государство выполняет свои функции по защите граждан, управлению, обеспечению порядка и т. д.;

• регулирующая (или монетарная) – для регулирования экономики, стимулирования экономической деятельности. Увеличивая или уменьшая налоги, государство способствует экономическому развитию или сдерживает его. С помощью налогов регулируется количество денег и денежное обращение в стране;

• социальная – для перераспределения доходов в пользу малоимущих: с целью выплат пособий по безработице, пенсий, оплаты больничных листов, поддержки малоимущих и др.

Виды налогообложения: прогрессивное – налог пропорционален доходу (чем больше прибыль, тем больше налог). Регрессивное – налог фиксирован и не зависит от размеров дохода. Льготное налогообложение, когда из суммы налогов вычитают льготы. В ряде стран, в том числе и в РФ, существуют льготы на налоги для фирм, которые занимаются благотворительностью, выпускают важную продукцию (детские товары) или используют труд инвалидов.

Читайте также

Налоги и сборы

Налоги и сборы Многие страны берут некий «экологический» налог с любой въезжающей на их территорию машины. Бедные и развивающиеся страны с целью защиты собственного автопрома либо из желания заработать на «богатых» автовладельцах устанавливают огромные пошлины на

Что такое налоги?

Что такое налоги? Существует выражение: «Смерть и налоги всегда с нами». В той или иной форме люди платили налоги с древнейших времен. Но существует большая разница между налогами в древности и налогами, которые мы платим сейчас. В древние времена люди платили налог на

2.13. Налоги

2.13. Налоги Впервые экономическая сущность налогов была исследована в работах Д. Рикардо. Большое значение имеют труды А. Смита, классика теории налогообложения, который представил основные принципы налогообложения:1) справедливость (предполагает всеобщность обложения

Местные налоги

Местные налоги МЕСТНЫЕ НАЛОГИ — обязательные платежи физических и юридических лиц, поступающие в бюджеты административно-территориальных единиц. М.н. являются элементом налоговой системы страны. В большинстве зарубежных стран М.н. — основной метод мобилизации

35. НАЛОГИ

35. НАЛОГИ Налог – это индивидуальное безэквивалентное движение денежных средств от индивидуума к государству с целью формирования денежного фонда, используемого для выполнения государством своих функций.Основные принципы налоговой системы РФ:1. Каждое физическое или

38. НАЛОГИ

38. НАЛОГИ Налоги – платежи в пользу государства, уплачиваемые гражданами (физические лица) и предприятиями (юридические лица). Налоги возникли более 5 тыс. лет назад в форме принудительных сборов и повинностей. В России первые упоминания налогов относят к 945 г., когда

Чрезвычайные налоги

4.4. Как платить налоги при переходе на «упрощенку»

4.4. Как платить налоги при переходе на «упрощенку» Итак, вы уже приняли решение о переходе на упрощенную систему налогообложения и представили соответствующее Заявление в налоговые органы. Что делать

Налоги

Налоги

Налоги См. также «Бюджет»

Что такое налоги кратко 7 класс обществознание

Код ЕГЭ: 2.13. Налоги.

Один из основных признаков любого государства — налогообложение. Без налогообложения невозможно осуществлять государственные функции, требующие финансовых вложений, так как налоги являются основным источником пополнения государственного бюджета.

Налогообложение — процесс установления и взимания налогов в стране.

Налоги — обязательная плата, которую безвозмездно взимает государство с физических и юридических лиц для финансового обеспечения деятельности государства и муниципальных образований.

Уплата налогов — одна из главных конституционных обязанностей граждан РФ (статья 57 Конституции РФ).

Налоговая политика — система мероприятий в области налогообложения, построенная с учётом компромисса интересов государства и налогоплательщиков.

Налоги не взимаются с: государственных пособий (кроме пособий по временной нетрудоспособности и уходу за больным ребёнком); пенсий; компенсаций, возмещающих причинённый вред (увольнение, потеря трудоспособности, гибель).

Принципы налогообложения

Структура налога

Системы налогообложения

Функции налогов

Виды налогов

По способу изъятия: прямые и косвенные (табл.).

По виду бюджета, в который поступают налоги: федеральные, региональные и местные.

Федеральные налоги и сборы: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Налог на добавленную стоимость — это косвенный многоступенчатый налог, при котором в бюджет государства изымается часть стоимости товара, работы или услуги, создаваемой на всех стадиях процесса производства, и вносится в бюджет по мере реализации.

Акциз — вид косвенного налога, устанавливаемый на товары, реализацию которых государство хочет особым образом контролировать (монопольно производимые, высокорентабельные товары и др.).

Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный.

Местные налоги и сборы: земельный, налог на имущество физических лиц, торговый сбор, налог на рекламу, курортный, на содержание жилого фонда.

Вы смотрели конспект «Налоги. Налогообложение». Выберите дальнейшее действие:

Налоги

теория по обществознанию 👨👩👧👦 экономика

Что такое налог

Налог – это обязательная, безвозмездная выплата, взимаемая с граждан и организаций в пользу государства с целью обеспечения его деятельности.

Сбор – обязательный взнос, который взимается с физических лиц и организаций в качестве условия совершения государством юридически-значимых действий, например, предоставление прав или передачу разрешений/лицензий.

Согласно п. 1 ст. 38 НК РФ объектами налогообложения могут быть «операции по реализации товаров/работ/услуг, имущество, прибыль, доход, стоимость реализованных товаров/работ/услуг либо иной объект».

Налоги – главный источник финансирования деятельности государства, однако они выполняют и ряд других, не менее значимых функций:

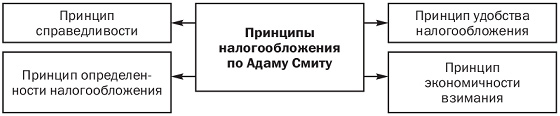

Для того, чтобы налоги действовали на благо экономики страны, они должны соответствовать принципам налогообложения, сформулированным Адамом Смитом. Принципа налогообложения всего четыре:

Принципы налогообложения по А. Смиту

— Равномерность или равнонапряженность, то есть правила и нормы изъятия налога для всех налогоплательщиков должны быть общими.

— Определенность, то есть ставки налогообложения должны быть четкими, ясными, стабильными.

— Простота и удобство оплаты налогов для налогоплательщиков.

— Умеренность, ограниченность сумм налога, их уплата не должны быть для налогоплательщика тяжким бременем.

Основные виды налогов

Налоги, которые взимаются в большинстве стран мира, можно классифицировать по следующим основаниям:

По субъектам налогообложения налоги делятся на:

По механизму формирования налога выделают:

Виды косвенных налогов.

По источникам налогообложения выделяют:

Виды налоговой ставки

Налоговая ставка – это величина налога, которая приходится на единицу налогообложения (рубль дохода, гектар земли и так далее).

Различают четыре вида налоговых ставок:

| Вид налоговой ставки | Описание |

| Твердая ставка | Это ставка налога за единицу обложения, которая устанавливается независимо от общего дохода. При такой налоговой ставке владелец десяти гектаров земли с доходом в 20 000 рублей за 1 гектар будет платить столько же, сколько и владелец 100 гектаров с доходом в 1 млн. рублей. |

| Пропорциональная ставка (или подоходный налог) | Это налог, состоящий из фиксированного процента дохода вне зависимости от его размера. То есть при пропорциональной ставке налога в 3% человек с доходом в 20 000 руб. и человек с доходом в 1 млн. рублей будут платить государству 3% от своих доходов. В России с 2001 года этот налог составляет 13%. |

| Прогрессивная ставка | Это ставка, которая увеличивается по мере роста облагаемого дохода. То есть, человек, доход которого составляет 20 000 руб., будет платить 3% от своего дохода, а человек, доход которого составляет 1 млн рублей, будет платить больше (в зависимости от установленных законом соотношений), например, 15%. |

| Регрессивная ставка | Это ставка, которая уменьшается по мере роста облагаемого дохода. При такой ставке человек, имеющий доход в 20 000 рублей, будет платить налог в 15% от своего дохода, а человек, имеющий 1 млн. рублей, будет платить 3%. |

Налоговая система в России

Основными принципами формирования налоговой системы в нашей стране являются:

Российское налогообложение имеет трехуровневую систему и состоит из:

| Уровень налогообложения | Виды налогов |

| Федеральные налоги и сборы (выплачивают все граждане РФ). | — налог на добавленную стоимость; — акциз; — налог на доход физического лица; — государственная пошлина; — налог на прибыль предприятия; — единый социальный налог; — налог на добычу полезных ископаемых; — водный налог. |

| Региональный налог (выплачивают все люди, проживающие в определенном регионе). | — налог на имущество предприятия/организации; — налог на игорный бизнес; — транспортный налог; |

| Местные налоги (выплачиваются жителями города/поселения). | — налог на имущество физических лиц; — земельный налог. |

Для того, чтобы выбрать верные утверждения, важно знать, что такое налоги, каковы их функции и какие существуют виды налогов. Налоги – это обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством. (Таким образом суждение 5 – верно). Главная функция системы налогообложения – фискальная. Благодаря ей государство формирует и мобилизует финансовые свои ресурсы (Таким образом, утверждение 3 верно). Остальные функции – лишь производные от фискальной: распределительная, регулирующая и контрольная. Право облагать население налогом есть не только у государства, но и у его субъектов. Существует три ступени налогообложения: федеральная, региональная и местная. К федеральным налогам относятся НДС, акцизы, водный налог, налог на добычу полезных ископаемых и пользование объектами животного мира, налог на прибыль организаций, государственная пошлина. (Таким образом, утверждение 1 верно) К региональным налогам относятся налоги на имущество организаций, на игорный бизнес и транспортный налог. К местным налогам относятся налоги на землю, имущество физических лиц и торговый сбор. Налоги также делятся на: — прямые (взимаемые с производителей за доходы от факторов производства): на доходы физических лиц, на прибыль и т.п. — косвенные (включенные в стоимость товара или услуги): налог на добавленную стоимость, акциз и т.п. Таким образом, утверждение 4 ошибочно. Подоходные налоги делятся на три типа: прогрессивные (средняя налоговая ставка повышается с увеличением уровня дохода), регрессивные (средняя налоговая ставка понижается с увеличением уровня дохода), пропорциональные (ставка налога не зависит от величины дохода). Таким образом, утверждение 2 ошибочно.

pазбирался: Полина Белинская | обсудить разбор | оценить

Права и обязанности налогоплательщиков прописаны в Налоговом кодексе, в статьях 21 и 23. Однако в данном случае можно догадаться интуитивно, что относится к правам, а что – к обязанностям. Положения под буквами А, Б, Г – права, а В и Д – обязанности. Тем не менее, лучше все же ознакомиться с этими статьями Налогового кодекса РФ: связанные с ними задания встречаются в вариантах экзамена довольно часто.

pазбирался: Полина Белинская | обсудить разбор | оценить

Права налогоплательщиков указаны в 21 статье Налогового кодекса РФ. Согласно ей, верны первое, третье и пятое положения. Второе, четвертое и шестое относятся к обязанностям налогоплательщиков – все они перечислены в 23 статье Налогового кодекса Российской Федерации.

pазбирался: Полина Белинская | обсудить разбор | оценить

Прямые налоги уплачиваются собственниками дохода и имущества, а косвенные – покупателями каких-либо товаров. Яркие примеры косвенных налогов – акцизы и налог на добавленную стоимость (НДС). К прямым налогам относят налоги на различное имущество и на доходы (НДФЛ).

pазбирался: Полина Белинская | обсудить разбор | оценить

Фискальная функция налогов – основная функция налогообложения, которая служит для пополнения государственного бюджета и обеспечения финансирования государственных расходов. Стимулирующая функция обеспечивает развитие тех или иных экономических процессов: путем предоставления налоговых льгот государство стимулирует развитие малого предпринимательства, научно-технические разработки, развитие сельского хозяйства и так далее. Распределительная функция заключается в перераспределении общественных благ в пользу менее имущих слоев населения, что помогает добиться снижения различий в уровне жизни людей.

pазбирался: Полина Белинская | обсудить разбор | оценить

Тема «Налоги» — теория для ЕГЭ и ОГЭ по обществознанию

Что такое налоги

Определение

Налоги — это обязательные индивидуально безвозмездные платежи, производимые физическими и юридическими лицами, в пользу государства.

Функции налогов

Разбери раз и навсегда 3 наиболее сложные темы экзамена: предметы ведения, налоги и полномочия органов власти. Скачивай нашу методику для быстрого запоминания!

Виды налогов

По способу платежа:

| Прямые (взимаются с доходов либо иного имущества) | Косвенные (входят в цену товара или услуги) | ||||

| Федеральные (идут в центр) | Региональные (направляются в субъекты РФ) | Местные (предназначены для муниципалитетов) |

| — НДС — акцизы — НДФЛ — налог на прибыль организаций — налог на добычу полезных ископаемых — водный налог — сборы за пользование объектами животного мира, водных ресурсов — государственная пошлина | — налог на имущество организаций — налог на игорный бизнес — транспортный налог | — земельный налог — налог на имущество физических лиц — торговый сбор |

Стоит хорошо заучить именно косвенные, региональные и местные, поскольку их меньше всего. Остальные же при решении экзамена по обществознанию можно будет вспомнить методом исключения.

Системы налогообложения

Налоговое право

Налоговый кодекс РФ является основным источником права в сфере налогов и сборов.

Основные начала законодательства о налогах и сборах

Задания ЕГЭ по обществознанию на тему налоги

Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «налоговая политика».

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Виды и функции налогов

Урок 29. Обществознание 10-11 класс. Экономика. ФГОС

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобрев в каталоге.

Получите невероятные возможности

Конспект урока «Виды и функции налогов»

Можно привести ещё много высказываний известных и неизвестных авторов о налогах. Но и уже приведённых достаточно, для того чтобы понять: к вопросу налогообложения практически никто не может остаться равнодушным. Остановимся пока на том, что налоги, нравится нам это или нет, платить надо, и выясним, какие они бывают.

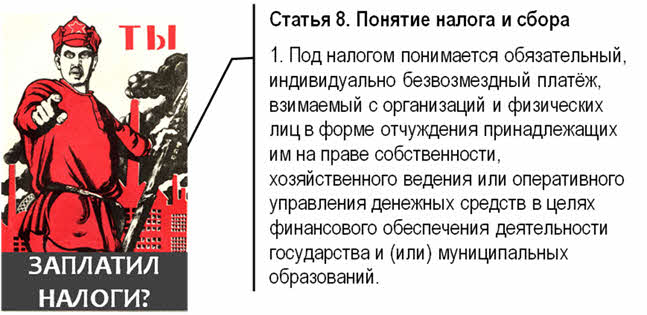

Выделим для начала те черты, которые характеризуют любой налог. И обратимся для этого к статье восьмой Налогового кодекса.

Итак, налог – это обязательный платёж. То есть, решение о необходимости его уплаты, размерах и сроках принимаете не вы. О добровольности и речи не идёт.

Так было не всегда. Оставим в стороне вопрос о том, что в первобытные времена вообще никаких налогов не было. Тогда не было и публичной власти, а сейчас без неё общество не сможет обойтись.

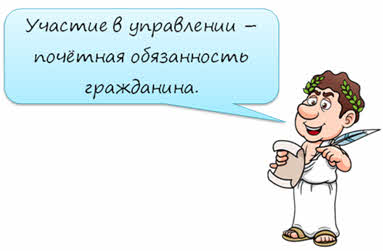

Но, например, в Древней Греции считалось, что свободные граждане налогами облагаться не должны. Дань государству платили побеждённые им враги. Правда, и денег для содержания государственного аппарата особо много не требовалось.

Участие в управлении считалось почётной обязанностью гражданина, её чаще всего выполняли бесплатно, некоторые и собственные деньги вкладывали.

Ну, а если происходило что-то чрезвычайное, предстояли крупные расходы, тогда по решению народного собрания вводились чрезвычайные сборы с богатейших граждан.

Например, на постройку храма или нового боевого корабля. Эти сборы называли «литургии», что в переводе с греческого означает «приношения».

То есть, предполагалось, что платят их на добровольных началах. Добровольность эта была, разумеется, вынужденной. С деньгами люди расставались в те времена не более охотно, чем сейчас. Но, во-первых, это было почётно: войти с число тех избранных, кто может поддержать свою родину материально.

А во-вторых, отказ мог повлечь лишение гражданства. Ибо, какой же ты гражданин, если не хочешь поддержать свою родину материально? Правда, торговцы, независимо от гражданства, должны были уплачивать налог с продаваемых ими товаров, а также таможенные пошлины на импорт. Как и в наши дни, эти платежи включались в цену, и в итоге платил покупатель, те самые свободные граждане, которые не должны были платить налоги.

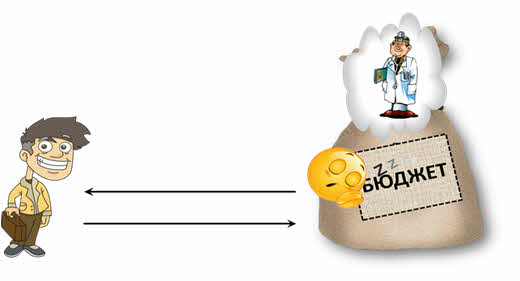

Налоги – индивидуально безвозмездные платежи. После того как вы перечислили деньги в государственный бюджет, взамен ничего не получите.

Ну, разве что возможность спать спокойно. Нет, как член общества вы отдачу почувствуете. Потому что на налоговые поступления финансируется содержание армии, полиции, школ, больниц и так далее. Но это общегосударственные расходы, обезличенные. Гражданин может не обращаться за медицинской помощью, никто из его близких не получает бесплатного образования… Это не отменяет его обязанность платить налоги. А вот сборы или пошлины, которые тоже уплачиваются в бюджет, носят не безвозмездный характер.

Допустим, вы хотите заняться производством лекарственных средств или открыть свою радиостанцию, или стать частным сыщиком. Все эти виды деятельности объединяет то, что на занятие ими нужно получить разрешение государства – лицензию. Уполномоченный государственный орган совершает определённые действия, а вы платите специальный сбор. Или другой пример: таможенные пошлины. Их ведь уплачивает не каждый гражданин.

Целью налогообложения является сбор средств для финансирования деятельности органов управления, как на общегосударственном, так и местном, региональном и муниципальном уровне. Это значит, что вводить налоги могут лишь государственные органы в установленном законом порядке.

Перейдём к классификации налогов, выделению их видов.

По способу изъятия денег– прямые и косвенные. Прямые, это когда вы чётко знаете, что платите налог. Отдаёте свои кровно заработанные в общегосударственную копилку. Физические лица платят подоходный налог, юридические – налог на прибыль, и те, и другие – на недвижимое имущество. К этой группе относят также обязательные платежи в социальные и пенсионные фонды, налог на дарение или наследование и некоторые другие.

· налог на недвижимое имущество;

· обязательные платежи в социальные фонды;

· налог на дарение имущества;

· налог на наследование имущества;

· иные налоги и обязательные платежи.

В истории встречаются разнообразные виды прямых налогов, иногда достаточно курьёзные: на окна, календари, даже пудру для волос. Вы, вероятно, помните из курса отечественной истории о налоге на бороды, который ввёл Пётр Первый.

А в Великобритании с тысяча семьсот восемьдесят четвёртого по тысяча восемьсот одиннадцатый годы платили налог на шляпы. При покупке шляпы на подкладке ставилась специальная печать об уплате налога. Между прочим, за её подделку суд мог приговорить к смертной казни. После введения этого налога сразу же начались споры о том, что можно считать шляпой, а что – нет. Государство легко разрубило этот гордиев узел: налог стало нужно платить с любого головного убора.

О том же, что вы платите косвенные налоги, вы иногда даже не знаете. Конечно, они не являются тайными, мы просто не задумываемся над этим. Почему? Потому что их платим, как бы, не мы. Налог на добавленную стоимость, акцизные сборы, налог с продаж, импортные пошлины платят те, кто получает выручку от продажи товаров, облагаемых этими налогами. Но поскольку они включаются в продажные цены, получается, что в итоге расплачивается покупатель. А официальные плательщики косвенных налогов являются всего-навсего посредниками между нашим карманом и государственной казной.

· налог на добавленную стоимость (НДС);

· иные налоги и сборы.

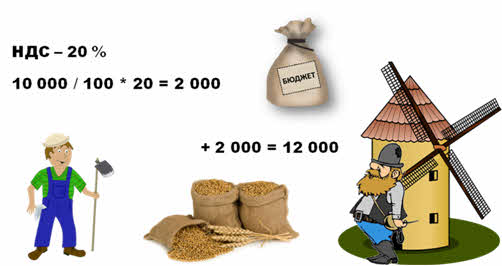

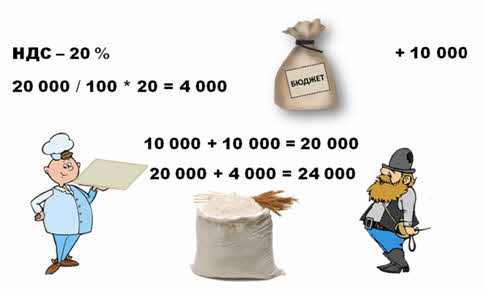

О НДС и акцизах вы, конечно, уже слышали. Давайте более подробно разберём, что они собой представляют. Мельник купил у фермера зерно на сумму, скажем, десять тысяч чего-нибудь, каких-нибудь денежных единиц. Ставка налога на добавленную стоимость пусть будет двадцать процентов. Фермеру нужно уплатить в бюджет две тысячи. Значит, мельник заплатит за зерно не десять, а двенадцать тысяч.

Зерно будет смолото, а мука – продана пекарю. Те затраты, которые понёс мельник, он должен возместить, ну и прибыль какую-никакую получить. Допустим, это тоже десять тысяч. По какой цене он продаст муку пекарю? Десять тысяч от фермера (здесь НДС не считаем) плюс десять тысяч от мельника. Итого, двадцать тысяч. Добавляем двадцать процентов. Пекарь должен заплатить двадцать четыре тысячи. Из этих четырёх тысяч налога две мельник оставит себе – это та сумма, которую внёс в бюджет фермер. Мельник её уже платил, теперь она ему вернулась. Ну, а две тысячи за свою добавленную стоимость он, разумеется, должен отдать государству.

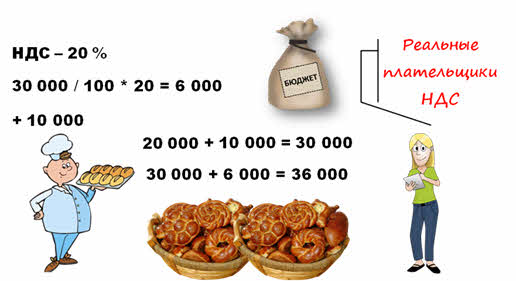

Пекарь испечёт из муки очень вкусные булочки. Его труд тоже чего-то стоит, и свой вклад в партию вкусняшек он оценит в те же десять тысяч. Цена партии, таким образом, составит тридцать тысяч. Не забыли, что четыре тысячи НДС, включённые в продажную цену мельника, мы не учитываем? Двадцать процентов от тридцати тысяч – шесть тысяч. Значит, за всё удовольствие желающие приобрести товар заплатят тридцать шесть тысяч. Из полученных в качестве налога на добавленную стоимость шести тысяч, в казну пекарь перечислит две, со своей добавленной стоимости. Четыре уже были уплачены фермером и мельником.

Это если пекарь сам будет продавать свои булочки желающим, а не продаст их для реализации хлебному магазину. Тогда стоимость добавиться ещё раз, и налог на добавленную стоимость тоже. Кстати, одной муки пекарю будет недостаточно. Сахар, масло, яйца… Во всех производственных цепочках на каждом промежуточном этапе будет уплачиваться НДС.

Другой вопрос, кто реально все эти деньги заплатил? Правильно, поедатели булочек. Ведь именно они облегчили свои кошельки на все тридцать шесть тысяч.

То же самое относится и к акцизам. Это – налог, которым также облагаются не люди, а продукция, реализуемая внутри страны. Статья сто восемьдесят первая Налогового кодекса перечисляет все подакцизные товары. Самый известный всем пример – алкоголь и табак. Но это также и автомобили, бензин и дизельное топливо, большая часть лекарств, парфюмерная продукция. Уплачивает акцизы те, кто из продаёт, но из карманов потребителей.

Подакцизные товары в РФ:

· спиртосодержащая и алкогольная продукция;

· автомобильный бензин, дизельное топливо;

· иные товары (ст. 179–206 НК РФ).

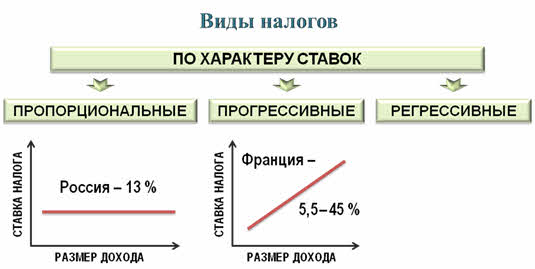

По характеру ставок выделяют пропорциональные, прогрессивные и регрессивные налоги.

При пропорциональной системе все налогоплательщики перечисляют в бюджет одинаковую долю от суммы, подлежащей налогообложению. Возьмём, для примера, подоходный налог. Если доход – десять тысяч, а налоговая ставка – десять процентов, то уплатить нужно тысячу. Если доход в пять раз больше, то и налог вырастет в пять раз: десять процентов от пятидесяти тысяч – пять тысяч.

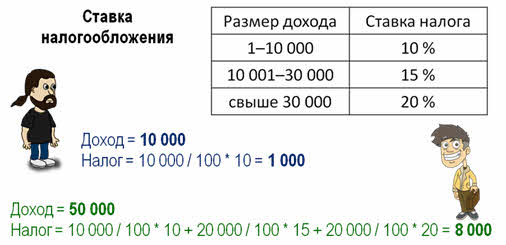

Прогрессивное налогообложение предполагает, что с ростом доходов растёт не только сумма налога, но и его процентная ставка. Поясним на том же примере. С десяти тысяч дохода оставляем те же десять процентов. С суммы от десяти до тридцати тысяч – уже пятнадцать, а свыше тридцати – двадцать процентов. Какой налог заплатит обладатель дохода в пятьдесят тысяч в этом случае? Одна тысяча плюс три тысячи плюс ещё четыре. Итого, восемь тысяч, на три тысячи больше, чем при пропорциональной системе налогообложения.

Какой подход более справедлив? Это очень дискуссионный вопрос. Государства в разных странах решают его по-разному. Например, в России пропорциональное налогообложение доходов граждан, а во Франции – прогрессивное. В две тысячи тринадцатом году налоговая ставка в этой стране составляла от пяти с половиной до сорока пяти процентов. А с доходов свыше одного миллиона евро необходимо было уплатить в госбюджет семидесятипяти-процентный налог. Не все сверхбогатые граждане Французской республики готовы были расстаться с такими суммами. Некоторые даже приняли гражданство других государств.

Регрессивная система, наоборот, предполагает снижение ставки налогообложения с ростом доходов. Представьте себе, что все платили бы в бюджет одинаковую сумму. Скажем, одну тысячу. От дохода в десять тысяч – это десять процентов, а от пятидесяти тысяч – только два.

По назначению налоги и сборы бывают общие и специальные. Специальные идут на финансирование конкретных программ. Скажем, платежи в Пенсионный фонд или Фонд обязательного медицинского страхования. Или дорожный сбор. Куда расходовать общие налоги, решает правительство страны и парламент, когда принимают годовой бюджет.

Также выделяют общегосударственные и местные налоги. Есть и другие критерии, но хватит пока и этих.

В завершение назовём основные функции налогообложения.

Фискальная – пополнение государственного бюджета. Налоги – основная часть его доходов. Без них государство не в состоянии будет содержать аппарат управления, армию, правоохранительные органы, финансировать научные исследования, социальные программы. Это очень важная функция. Налогово-бюджетную политику государства так и называют – фискальная политика. Но есть и другие.

Социальная: через налоги происходит частичное перераспределение доходов, смягчается социальная дифференциация. Создаются равные возможности для пользования многими социальными институтами: образованием, здравоохранением.

Через систему налогообложения государство может регулировать экономическое развитие. Низкие налоги на прибыль стимулируют расширение производства. Повышение налогов на доходы приведёт к сокращению спроса. Налоговыми льготами можно поддержать те отрасли экономики, развитие которых наиболее важно и перспективно для страны на данном этапе.

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе.