Налоговый манёвр. Зачем нужна нефтяная реформа?

В июле 2018 года Госдума приняла законопроект о налоговом манёвре в нефтяной отрасли. Изменения Налогового кодекса РФ и закона «О таможенном тарифе» вступили в силу с 1 января 2019 года.

Давайте разберёмся, в чём смысл нововведения Минфина, и как трансформация налогообложения влияет на нефтяную отрасль.

Суть налогового манёвра

Налоговый манёвр в нефтяной отрасли запускает отмену экспортной пошлины на нефть и нефтепродукты. Параллельно с началом текущего года стартовало увеличение НДПИ на добычу нефти и попутного нефтяного газа, которое продлится до 2021 года. Такие меры в Госдуме объяснили желанием «навести порядок в системе предоставления различного рода льгот и преференций».

К тому же, правительство рассчитывает увеличить доходы в федеральный бюджет, а также сформировать более эффективную систему налоговых льгот и субсидий.

В конечном итоге с помощью нефтяного манёвра в России планируют достичь более выгодного экспорта, а также частично избавиться от зависимости цен на нефть на глобальном рынке.

НДПИ будет расти с введением поправочного коэффициента: с 0,167 в 2019 году до 1 в 2024 году. Экспортная пошлина снижается следующим образом: сейчас поправочный коэффициент составляет 0,883, в 2020 году он снизится до 0,666 и в 2024 упадёт до нуля.

Налоги и НПЗ

Замещение экспортной пошлины налогом на добычу полезных ископаемых провоцирует рост стоимости нефти и нефтепродуктов на российском рынке.

Для снижения налоговой нагрузки на НПЗ государство предусмотрело обратный (возвратный) акциз. Он рассчитывается с учётом объёмов нефтепереработки и территориального расположения предприятия.

Получить обратный акциз смогут только часть нефтеперерабатывающих заводов. Во-первых, он выплачивается НПЗ при условии, если за один квартал из общего объёма производства предприятия на долю бензина стандарта «Евро 5» или нафты приходится как минимум 10%.

Более того, завод должен поставить хотя бы 5 тысяч т этих продуктов на российский рынок.

Во-вторых, акциз могут получить предприятия, попавшие в санкционные списки США. В-третьих, обратный акциз распространяется на НПЗ, которые переработали в 2017 году не менее 600 тысяч т нефти.

И в-четвёртых, компания может получить право на возвратный акциз, если инвестирует в модернизацию производства более 60 млрд рублей (начиная с 2015 года), причём для этого нужно заключить соглашение с Минэнерго.

Вместе с обратным акцизом может применяться демпфирующая компонента – в случае, если НПЗ не повышают стоимость на нефтепродукты выше 10% от установленных государством уровней.

В целом выплата возвратных акцизов при росте цен на нефть способна частично компенсировать потери в пошлине относительно ДНС.

Кто против?

Налоговый манёвр в нефтегазовой отрасли не всем пришёлся по вкусу. Главным оппонентом Минфина с планом совершения «налоговой рокировки» стало Министерство энергетики.

Глава ведомства Александр Новак ещё в марте 2018 года заявил, что проводить нефтяной манёвр есть смысл только после 2023 года, когда все российские НПЗ уже пройдут модернизацию.

По мнению самих нефтяников, постоянные колебания налоговой нагрузки негативно влияют на работу НПЗ. В частности, нефтяным компаниям в новых условиях становится всё труднее привлекать инвесторов для реализации проектов модернизации, поддерживать стабильные объёмы переработки. Для отдельных предприятий и вовсе возникает риск закрытия, в первую очередь речь идёт о независимых компаниях.

Наглядный тому пример – Антипинский НПЗ(«Новый поток»), который в мае 2019 года объявил о банкротстве. Президент Группы компаний Дмитрий Мазуров связал финансовые трудности именно с инициативой Минфина.

Ожидания от «наведения порядка» в системе льгот для нефтяников тоже оборачиваются далеко не так радужно. Так, 10-летние вычеты НДПИ были одобрены для «Роснефти» и «Газпром нефти». От первой компании федеральный бюджет будет ежегодно недополучать 46 млрд рублей, от второй – 13,5 млрд рублей.

Суммарно нефтяные гиганты получили льготы в размере около 600 млрд рублей. Чтобы компенсировать выпадающие доходы, Министерство финансов хочет увеличить налог на добычу нефти и попутного нефтяного газа.

Выходит, что льготы для отдельных нефтяных компаний придётся выплачивать всем остальным компаниям. Представители нефтяной промышленности уже сейчас обращаются с жалобами на Минфин, аргументируя своё недовольство прямым нарушением закона «О защите конкуренции».

В целом налоговый манёвр – беспрецедентная в мировой истории попытка отрегулировать нефтяной рынок. В любом случае, ранее не отработанная схема начала демонстрировать изъяны, требующие серьёзных доработок.

Эксперты оценили результаты «налогового маневра» в нефтяной отрасли

Следовательно, чем сложнее и дороже проект, тем меньше налог, и наоборот. Данный режим создает условия для реализации высокозатратных проектов и появления, пусть и не сразу, дополнительной налогооблагаемой базы. А в высокомаржинальных проектах он обеспечивает прогрессивное изъятие ресурсной ренты в пользу государства.

С января 2019-го новую систему обкатывают на 35 лицензионных участках ряда крупных и небольших нефтяных компаний. Совокупная добыча нефти на этих участках до начала эксперимента составляла около 15 млн тонн в год при извлекаемых запасах в 900 млн.

В рамках пилотных проектов в казну сейчас поступает 50% от расчетной выручки компании от операционной и инвестиционной деятельности на конкретном лицензионном участке за вычетом фактических расходов на добычу и транспорт нефти, а также экспортной пошлины и налога на добычу полезных ископаемых (он сокращен более чем вдвое).

А вот Минэнерго РФ, наоборот, считает эксперимент удачным. И добивается не просто сохранения новой налоговой системы, а ее расширения, чтобы избежать возможного падения добычи. При этом высказывается мнение, что в случае ужесточения фискального режима такое падение может произойти уже через несколько лет.

В подтверждение эффективности новой налоговой системы Алекперов привел следующие цифры: «Даже ограниченная рамками эксперимента система НДД по третьей группе зрелых месторождений (это всего 3% добычи «Лукойла») обеспечит дополнительно около 100 млн баррелей нефти до 2027 г.». Без НДД ни этих баррелей, ни начисляемых на них налогов не будет.

Солидарен с коллегой и Юрий Шафраник, председатель совета Союза нефтегазопромышленников России. Экс-министр топлива и энергетики РФ в своих выступлениях приводил в пример Техас, где очень выгодно добывать даже ведро нефти. При наших же правилах игры нерентабельными почему-то оказываются даже скважины с суточным дебитом в сотни тонн.

Что такое налоговый манёвр. Объясняем простыми словами

Налоговый манёвр — это перераспределение налоговой нагрузки: снижение одних налогов за счёт увеличения других.

Как правило, такие изменения происходят в пределах одной отрасли экономики. Самый известный налоговый манёвр последних лет — это снижение экспортной пошлины на нефть и нефтепродукты с 30 до 0% в 2019–2024 годах при одновременном повышении для нефтяников налога на добычу полезных ископаемых (НДПИ).

Главные цели налогового манёвра:

Пример употребления на «Секрете»

«В какой-то период нефтяные компании даже снижали переработку, так как параметры налогового манёвра подталкивали их экспортировать сырьё, тем более цены на нефть на мировом рынке растут».

(Ведущий аналитик Фонда национальной энергетической безопасности Игорь Юшков о том, как ослабевший рубль обеспечил нефтяникам миллиардные прибыли.)

Критика

Критики налогового манёвра отмечают, что из-за него повышаются цены на бензин — в них закладывается рост стоимости нефти на внутреннем рынке, а она дорожает за счёт увеличения НДПИ. В результате возникает ситуация, когда бензин в России стоит дороже, чем, например, в США.

Высокие цены на бензин выдавливают с рынка независимые сети АЗС, которые сами не производят топливо, а закупают его на оптовой бирже.

Значительные изменения в налоговом законодательстве проводятся и в других отраслях. Например, с 2022 года планируется увеличить НДПИ в металлургической отрасли. А с начала 2021 года в России действует закон о льготах для IT-отрасли, по которому налог на прибыль для российских разработчиков снизился с 20 до 3%, а страховые взносы — с 14 до 7,6%. Эти изменения также называют налоговым манёвром.

Компенсировать выпадающие доходы в IT-сфере хотят за счёт иностранных компаний. Одно из предложений Минцифры — обязать иностранные фирмы, которые заказывают ПО у российских программистов, платить за россиян налог на доходы физических лиц (НДФЛ).

Подобный опыт уже есть: ещё в 2017 году в России ввели «налог на Google». Он затронул иностранные IT-компании, которые продают в России электронные услуги через интернет — игры, фильмы, музыку, программы, предоставляют облачное хранение данных, получают доход от рекламы и т. д. Google, Microsoft, Apple, Facebook и другие IT-гиганты платят с продаж НДС по ставке 16,67%.

Налоговый маневр в нефтяной отрасли

Суть налогового маневра

Приросты вторичных мощностей в настоящее время находятся под угрозой из-за снижения маржи переработки и неопределенности в законодательстве. Это, вероятно, означает, что постепенное прекращение производства высокосернистого мазута в России займет гораздо больше времени, чем первоначально предполагалось. В результате изменения, которые произойдут на международных рынках высокосернистого мазута в 2020 году, окажут большое влияние на российскую нефтеперерабатывающую промышленность.

Суть налогового маневра:

Стимул для повышения глубины переработки

Важнейшие шаги для повышения глубины переработки нефти Правительство РФ предприняло в 2011 году, начав последний раунд налоговых реформ в российской нефтяной промышленности.

Суть налогового маневра состояла в том, что правительство России снизило предельную ставку экспортного налога на нефть с 65 до 60% и выровняло экспортные пошлины на светлые и темные продукты нефтепереработки на уровне 66% от налога на нефть (в результате предельная ставка составила 39,6 %).

Ранее ставка налога на тяжелые нефтепродукты была намного ниже, чем на легкие продукты. Ставка экспортного налога на автомобильный бензин и прямогонный бензин была увеличена до 90% от налога на экспорт сырой нефти. В результате этого предельная ставка составила 54%. Новая система стала широко известна как «60–66–90».

Этот последний элемент налогового маневра, введенный для сокращения нехватки бензина на внутреннем рынке, был, вероятно, ненужным. Намерение повысить экспортную пошлину на бензин состояло в том, чтобы сохранить внутренний рынок бензина в хорошем состоянии и обеспечить доступность прямогонного бензина для отечественных нефтехимических заводов. Но эффектом изменения стало также увеличение разницы между внутренней ценой на бензин и дизельное топливо. Правительство снова ввело неправильный стимул.

До введения более высокой ставки экспортной пошлины высокооктановый бензин не экспортировался из России в значительных объемах. Производство бензина в России было ограничено из-за недостаточных конверсионных мощностей, но объемы производства соответствовали внутреннему спросу. На внутреннем рынке бензин имеет хорошее преимущество по сравнению с экспортными ценами без учета пошлин и затрат на транспортировку. В результате простой перегонки в России получается около 20% бензина и нафты. Ожидалось, что повышение экспортной пошлины на эти продукты снизит стимулы для менее технологически совершенных нефтеперерабатывающих заводов. Однако режим «60–66–90» не достиг своей главной цели: подорвать основу ориентированной на экспорт простой переработки.

Новая политика была бы достаточно эффективной, если бы цены на нефть оставались ниже 90 долларов за баррель. Но этого не произошло. Фактически, с 2011 по первое полугодие 2014 года цена на нефть была выше 100 долларов за баррель; это поддерживало благоприятные условия для расширения простой переработки и экспорта избытков продукции низкого качества (поскольку в условиях высоких цен на нефть абсолютные различия между налогами на экспорт сырой нефти и продуктов высоки).

Выравнивание экспортных пошлин

Правительственное предложение о выравнивании экспортных пошлин на мазут и сырую нефть к 2015 году выглядело как переломный момент; это полностью изменило бы коммерческие стимулы для экспорта российских нефтепродуктов. Другим предвестником перемен стало недовольство государственных чиновников отсутствием прогресса в модернизации нефтеперерабатывающих заводов.

Эти планы заставили большинство аналитиков ожидать, что рационализация нефтеперерабатывающей промышленности неизбежна. Также ожидалось, что производство и экспорт мазута будут относительно быстро прекращены. Более высокие, чем ожидалось, мировые цены на нефть (по сравнению с ожиданиями, когда система «60-66–90» была внедрена), сдержали предполагаемое влияние реформы на нефтеперерабатывающий сектор. В результате система «60–66–90» несмотря на значительное повышение экспортной пошлины на мазут спровоцировала выпуск сравнительно недорогого мазута для продажи на экспортных рынках, особенно на низко технологичных мини-НПЗ.

Сложность процесса нефтепереработки в России

Российский нефтеперерабатывающий сектор исторически не имел достаточных процессов вторичной переработки. Эти процессы либо превращают более тяжелые, малоценные продукты в более легкие, высококачественные продукты. Также они улучшают качество продуктов, полученных в результате первичной перегонки нефти. Недавнее расширение произошло в основном в области гидроочистки для обессеривания, что позволило значительно снизить содержание серы в российских средних дистиллятах (особенно дизельном топливе), которые необходимы для экспортного рынка. В то же время российские нефтеперерабатывающие заводы не спешат с крупными инвестициями, необходимыми для расширения их модернизационных мощностей в висбрекинге, каталитическом крекинге и коксовании.

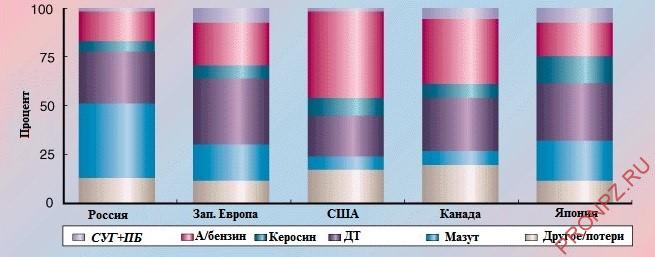

По состоянию на 2017 год Россия и Прикаспийская область смогли довести свой индекс сложности Нельсона (NCI) до важного порога 8,0. Такое значение индекса Нельсона отличает развитые нефтеперерабатывающие заводы от недостаточно развитых. Коэффициент конверсии также значительно улучшился по сравнению с 2010 годом и составил 25%, однако он намного ниже 65–70%, наблюдаемых в Северной Америке и Азиатско-Тихоокеанском регионе. Россия нуждается в значительных инвестициях в модернизацию мощностей для того, чтобы ассортимент продуктов нефтепереработки соответствовал текущим моделям спроса, которые предпочитают светлые чистые продукты. Это одна из областей, в которой российский нефтеперерабатывающий сектор не только сильно отстает от сектора развитых стран, но и значительно ниже среднего мирового уровня.

Российские нефтеперерабатывающие предприятия являются высококонцентрированными: более двух третей продукции, производимой на объектах, контролируется пятью вертикально интегрированными компаниями. Советская нефтяная промышленность была реорганизована в начале 1990-х годов в 16 крупных вертикально интегрированных компаний (ВИК), каждая из которых объединяла разведку, добычу, переработку, распределение и розничную продажу. После недавней консолидации остаются только пять крупных нефтяных компаний: Роснефть, Газпромнефть, Лукойл, Сургутнефтегаз и Татнефть. Роснефть является крупнейшей нефтяной компанией в России с долей 33%, ее заводы переработали более 101 млн тонн в 2018 году, если включить долю в Ярославском НПЗ Славнефти.

В совокупности на ВИК в 2018 году приходилось 73% от общего объема переработки в России. Оставшаяся пропускная способность распределяется между крупными и небольшими независимыми НПЗ и несколькими десятками небольших мини-НПЗ.

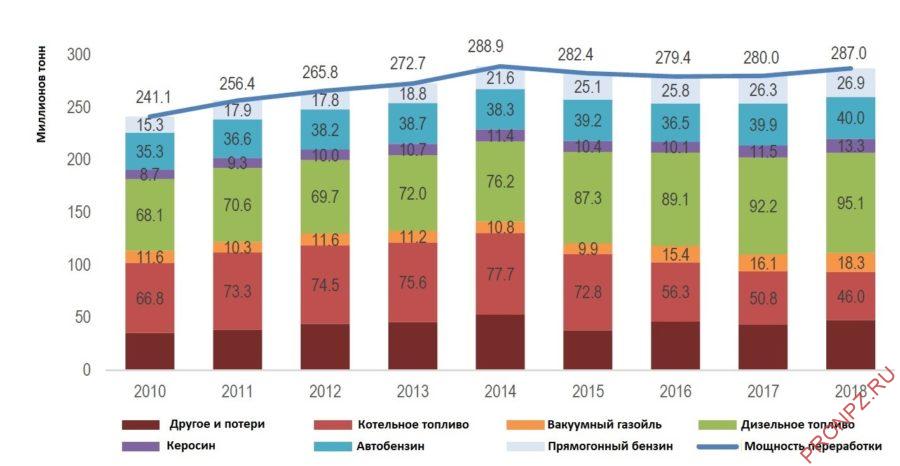

Видна положительная динамика на увеличение мощностей нефтеперерабатывающих заводов. Также происходит сокращение доли котельного топлива (мазута) в общей доле производимой НПЗ продукции. Это свидетельствует о повышении глубины переработки нефти в России в период с 2010 по 2018 гг. Однако, доля производимого мазута все еще остается выше стран-лидеров по глубине переработки.

Развитие нефтяной отрасли и итоги маневра

Со времени заключения соглашений о модернизации НПЗ между российскими нефтяными компаниями и российским правительством в октябре 2011 года были планы резкого увеличения инвестиций в НПЗ (предусматривающие строительство или модернизацию 116–124 вторичных перерабатывающих установок к концу десятилетия). Однако фактические годовые инвестиции в 2011–2017 гг. оказались ниже первоначально объявленных планов, особенно во второй половине этого периода. Основной причиной дефицита стало значительное снижение цен на нефть относительно уровней, которые большинство среднесрочных планов предполагали до 2015 года, снижение доходов и жесткие ограничения для инвестиционных бюджетов.

Этап 2012-2015 гг.

В 2012 году было завершено строительство 15 блоков на общую сумму 5,7 миллиарда долларов США.

В 2013 году российские нефтяные компании потратили более 8,1 миллиарда долларов (260 миллиардов рублей) на модернизацию НПЗ. Это на 46% больше, чем их инвестиции в 2012 году по данным Министерства энергетики. Было введено в эксплуатацию 13 новых установок вторичной переработки. Большинство из них были модернизированными установками, нацеленными на улучшение качества моторного топлива. Поэтому глубина переработки в 2013 году существенно не увеличилась. Несмотря на достигнутый прогресс, некоторые нефтеперерабатывающие заводы, особенно Рязанский, Сызрань, Афипский и Марийский отставали от запланированных графиков модернизации.

В 2014 году инвестиции составили 7,5 млрд долларов (290 млрд рублей). При этом 15 новых вторичных установок были введены в эксплуатацию (однако многие из них представляли собой переносы с 2013 года).

Одним из долгожданных блоков, завершенных в конце 2013 года, был большой комплекс гидрокрекинга на заводе «Сургутнефтегаз» в Киришах. Кириши являются вторым по величине нефтеперерабатывающим заводом в России после Омского завода ГПН. «Сургутнефтегаз» потратил около 2,6 млрд долларов (88,5 млрд рублей) на строительство комплекса. Комплекс состоит из 86 отдельных установок, в том числе для гидрокрекинга, вакуумной дистилляции, висбрекинга и парового риформинга. «Сургутнефтегаз» планирует использовать его для переработки 4,9 млн. тонн в год мазута с получением дизельного и реактивного топлива.

В 2015 году на российских НПЗ было установлено 25 вторичных перерабатывающих установок. Среди них 19 новых и шесть реконструированных стоимостью 310 млрд рублей (5,1 млрд долларов США).

Этап 2016-2019 гг.

2015 год стал последним годом, в котором инвестиции росли в годовом исчислении в рублевом выражении.

В 2016 году большинство российских нефтяных компаний обращались в государственные органы с просьбами об изменении графиков их обязательной модернизации НПЗ. Это происходило в связи с экономическим кризисом. Такая же ситуация произошла в 2017 году.

«Новая сделка» от 2018 года придает регуляторам больше уверенности в том, что российские нефтяные компании продолжат крупные инвестиции в модернизацию российских НПЗ. Но, как всегда, дьявол кроется в деталях. Правила, определяющие квалификационные требования для возмещения акцизного налога, могут привести к новым искажающим эффектам.

Это позволит перерабатывающим дочерним компаниям российских вертикально интегрированных нефтяных компаний, на которые распространяются международные санкции, снизить свои усилия по модернизации до минимальных значений, которые по-прежнему позволяет им получать субсидия. Например, недавно «Роснефть» объявила, что откладывает завершение строительства новых блоков на Туапсинском, Комсомольском и Новокуйбышевском НПЗ до 2021 года, а также на Ачинском НПЗ до 2022 года. Изначально эти блоки были запланированы на 2020 год.

Какая суть налогового маневра в нефтяной промышленности?

В 2019 году принято решение провести налоговый маневр в нефтяной отрасли. Что это за маневр? Какие задачи он должен решить? И как отразится он на простых гражданах страны?

Налоговый маневр — это изменение способа налогообложения и поступления средств в бюджет. Происходит это за счет изменения размера налоговых сборов или замены одного сбора на другой. Основной целью такого маневра является стимулирование отдельных предприятий для повышения продуктивности за счет понижения налоговых сборов. Но так как госбюджет не может потерять положенные ему поступления приходится внедрять другие налоговые вычеты, которые будут пополнять бюджет с альтернативных источников.

Налоговый маневр в нефтяной сфере был одобрен в 2018 году, и официально начат с января 2019 года. Срок полной реализации поставленного плана — 6 лет. За этот период:

В простом понимании этот налоговый маневр необходим для увеличения доли продаж на мировом рынке. За счет снижения акциза планируется серьезное увеличение спроса на топливо России и усиление конкурентности ГСМ и непереработанной нефти на биржах и рынках мирового значения. Для стабилизации ситуации с поступлениями в бюджет было принято решение повысить налоги для добывающей промышленности. Рациональность решения аргументировано тем, что за счет повышения продаж будет увеличиваться потребность в добыче, а это позволит предприятиям уменьшить процент недополученной прибыли.

Что же касается собственного рынка, то вполне прогнозировано, что из-за роста налога на добычу будет расти цена на конечный продукт для собственного населения. В первую очередь — это отразиться на стоимости топлива на заправках. С этой целью предусмотрено ряд действий для поддержки предприятий со значимой долей добычи и производства для внутреннего рынка. Государство обязуется регулировать ценообразование и не допустить неоправданного повышения цен на ГСМ.

На практике это будет иметь вид:

Таким образом, уменьшение акциза позволит увеличить экспорт, увеличение НДПИ поможет увеличить размер поступлений средств в бюджет, но при этом серьезно вырастет реальная стоимость топлива для граждан. Чтобы этого не допустить предусмотрено:

Следовательно, государство всеми силами будет стараться повысить присутствие страны на мировом рынке с самым масштабным по добыче и производству товаром страны — нефтепродуктами. Но при этом перед ним стоит задача по стабилизации цен для своих потребителей.