Оценка дисперсии случайной ошибки модели регрессии

При проведении регрессионного анализа основная трудность заключается в том, что генеральная дисперсия случайной ошибки является неизвестной величиной, что вызывает необходимость в расчёте её несмещённой выборочной оценки.

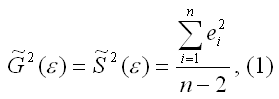

Несмещённой оценкой дисперсии (или исправленной дисперсией) случайной ошибки линейной модели парной регрессии называется величина, рассчитываемая по формуле:

где n – это объём выборочной совокупности;

еi– остатки регрессионной модели:

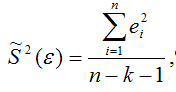

Для линейной модели множественной регрессии несмещённая оценка дисперсии случайной ошибки рассчитывается по формуле:

где k – число оцениваемых параметров модели регрессии.

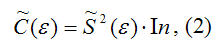

Оценка матрицы ковариаций случайных ошибок Cov(ε) будет являться оценочная матрица ковариаций:

где In – единичная матрица.

Оценка дисперсии случайной ошибки модели регрессии распределена по ε2(хи-квадрат) закону распределения с (n-k-1) степенями свободы.

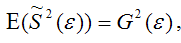

Для доказательства несмещённости оценки дисперсии случайной ошибки модели регрессии необходимо доказать справедливость равенства

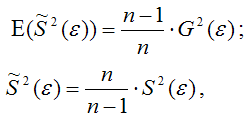

Доказательство. Примем без доказательства справедливость следующих равенств:

где G2(ε) – генеральная дисперсия случайной ошибки;

S2(ε) – выборочная дисперсия случайной ошибки;

– выборочная оценка дисперсии случайной ошибки.

– выборочная оценка дисперсии случайной ошибки.

что и требовалось доказать.

Следовательно, выборочная оценка дисперсии случайной ошибки  является несмещённой оценкой генеральной дисперсии случайной ошибки модели регрессии G2(ε).

является несмещённой оценкой генеральной дисперсии случайной ошибки модели регрессии G2(ε).

При условии извлечения из генеральной совокупности нескольких выборок одинакового объёма n и при одинаковых значениях объясняющих переменных х, наблюдаемые значения зависимой переменной у будут случайным образом колебаться за счёт случайного характера случайной компоненты β. Отсюда можно сделать вывод, что будут варьироваться и зависеть от значений переменной у значения оценок коэффициентов регрессии и оценка дисперсии случайной ошибки модели регрессии.

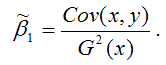

Для иллюстрации данного утверждения докажем зависимость значения МНК-оценки  от величины случайной ошибки ε.

от величины случайной ошибки ε.

МНК-оценка коэффициента β1 модели регрессии определяется по формуле:

В связи с тем, что переменная у зависит от случайной компоненты ε (yi=β0+β1xi+εi), то ковариация между зависимой переменной у и независимой переменной х может быть представлена следующим образом:

Для дальнейших преобразования используются свойства ковариации:

Исходя из указанных свойств ковариации, справедливы следующие равенства:

Следовательно, ковариация между зависимой и независимой переменными Cov(x,y) может быть записана как:

В результате МНК-оценка коэффициента β1 модели регрессии примет вид:

Таким образом, МНК-оценка  может быть представлена как сумма двух компонент:

может быть представлена как сумма двух компонент:

Однако на практике подобное разложение МНК-оценки невозможно, потому что истинные значения коэффициентов модели регрессии и значения случайной ошибки являются неизвестными. Теоретически данное разложение можно использовать при изучении статистических свойств МНК-оценок.

Аналогично доказывается, что МНК-оценка  коэффициента модели регрессии и несмещённая оценка дисперсии случайной ошибки

коэффициента модели регрессии и несмещённая оценка дисперсии случайной ошибки  могут быть представлены как сумма постоянной составляющей (константы) и случайной компоненты, зависящей от ошибки модели регрессии ε.

могут быть представлены как сумма постоянной составляющей (константы) и случайной компоненты, зависящей от ошибки модели регрессии ε.

Дисперсия и ее оценка

Определение дисперсии случайных величин

Дисперсия – норма, отражающая, с точки зрения теории, ожидаемое отклонение случайной величины от ее математического ожидания.

В математической статистике она определяется в качестве центрального момента второго порядка. Приведем формулу дисперсии:

где М(х) – математическое ожидание, а D(х) – дисперсия.

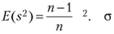

На основе данной формулы можно вывести другую, которая дает оценку дисперсии:

В первой формуле оценка математического ожидания не смещена, но во второй формуле дисперсия является выборочной. Т.е. эта оценка дает характеристику величине дисперсии данной выборки, не для популяции данных. Обычно для эксперимента необходимо оценить популяционный характер математического ожидания и дисперсию.

Так как вторая формула предполагает сравнение эмпирических знаний не с истинной величиной, а с оценочной, то происходит смещение оценки дисперсии. Способами дифференциального исчисления определено: ожидаемая величина оценки дисперсии по второй формуле описывает соотношение:

Данная формула отражает выборочную дисперсию. Из нее следует, что при наличии 10 выборочных значений случайной величины идет занижение значения. Получается 9/10 дисперсий анализируемой величины для генеральной совокупности. Если увеличить объем в десять раз, то уменьшиться величина смещения до одной сотой, и при этому полученный результат будет отличаться от ожидаемого значения. При помощи третьей формулы можно рассчитать несмещенную оценку дисперсии:

Данная формула называется популяционной дисперсией, или дисперсией генеральной совокупности. Эту формулу используют для расчета генеральной совокупности, третью – для определения вариантов внутри выборки и выход за пределы имеющихся значений, который не предполагается теорией.

Характеристика оценивания стандартного отклонения

Иногда для оценивания важна не сама дисперсия, а оценка стандартного отклонения. Эти две величины связаны однозначным соотношением. Оценивание стандартного отклонения также применяется для выборки и генеральной совокупности, как и дисперсия. Оценка данной величины является предпочтительной, так как она удобна для восприятия из-за своей размерности. Помимо этого, эту величину используют для вычисления стандартной ошибки. Формула выглядит следующим образом:

где SE – стандартная ошибка.

Данная статистика необходима для интервальной оценки исследуемой случайной величины.

Характеристика оценки полумежквартильного интервала

Это еще один способ оценивания вариантов в распределении случайной величины. Ее обозначают Q. Она используется в качестве альтернативы стандартного отклонения, несмотря на то, что они связаны соотношением Q = 0,67σ.

Квартиль – это вариант названия квантиля распределения.

При соответствии медианы с половиной распределения, то квартиль равен четверти. Т.е. первая четверть – это первый квартиль, половина – второй квартиль, три четвертых – третий, общая сумма величины – четвертый квартиль. Формула межквартильного интервала выглядит следующим образом:

Данную оценку используют, например, в сенсорной психофизике при оценивании порога способом констант.

Характеристика ковариации

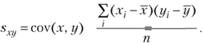

Иногда необходимо оценить не одну дисперсию, а две (х,у). Такая статистика называется ковариацией. Ее формула выглядит следующим образом:

Она определяет степень связи между двумя переменами. Отличительная особенность ковариации – это ее выражение и в положительных и в отрицательных числах. Так как ковариация зависит от размерности, то оценить степень между переменными невозможно. Поэтому в качестве меры двух переменных используют термин «корреляция». Ее величина может быть определена за счет деления ковариации на произведение стандартных отклонений двух случайных величин, между которыми вычисляют ковариацию.

Выборочная несмещенная дисперсия

Приветствую посетителей блога statanaliz.info. В данной статье рассмотрим, что такое «выборочная несмещенная дисперсия».

Понятие о сплошном и выборочном наблюдении

С точки зрения охвата объекта исследования, статистический анализ можно разделить на два вида: сплошной и выборочный. Сплошной статанализ предполагает изучение генеральной совокупности данных, то есть всего явления во всем его многообразии без распространения выводов на другие элементы, не входящие в анализируемую совокупность. Из названия данного типа явствует, что наблюдению подвергаются тотально все элементы. Результат анализа распространяется на всю генеральную совокупность без каких-либо допущений и поправок на ошибку. Данный тип статистического исследования является наиболее полным и точным, так как дополнительные знания почерпнуть уже неоткуда – информация собрана со всех элементов объекта исследования. Это бесспорный плюс.

Отличным примером сплошного наблюдения является перепись населения. «Всесоюзная перепись населения» — красиво звучало! Кстати, советская статистика, как и наука в целом, была одной из самых лучших в мире. Денег на проведение сплошных обследований не жалели, так как при СССР статистика выполняла свою прямую функцию – исследовала реальность, без чего невозможно было строить «светлое будущее». При этом советские ученые-статистики справедливо критиковали буржуазную статистику за то, что те скрывают от народа реальное положение дел и используют статистику для промывки мозгов. Об этом, кстати, писали и сами буржуи. Более практичный пример сплошного наблюдения – опрос жителей многоэтажного дома на предмет заваривания мусоропровода. Опрашиваются все, результат дает вполне однозначный ответ об отношении жителей к мусоропроводу. Ошибки в выводах маловероятны.

Как бы там ни было, у сплошного наблюдения есть отрицательное качество: на организацию и проведение исследования могут потребоваться значительные ресурсы. Одно дело взять пробу из партии товаров, другое – проверять всю партию. Одно дело опросить тысячу прохожих на улице, совсем другое – организовать перепись населения.

В противовес сплошному придумали выборочное наблюдение. Название метода точно отражает его суть: из генеральной совокупности отбирается и анализируется только часть данных, а выводы распространяют на всю генеральную совокупность. Отбор данных происходит таким образом, чтобы выборка была репрезентативной, то есть, сохранила внутреннюю структуру и закономерности генеральной совокупности. Если это условие не соблюдено, то дальнейший анализ во многом теряет смысл.

Сам анализ выборочных данных происходит так же, как и при сплошном наблюдении (рассчитываются различные показатели, делаются прогнозы и т.д.), только с поправкой на ошибку. Это значит, что рассчитывая тот или иной показатель, мы понимаем, что при повторной выборке его значение будет другим. К примеру, провели опрос общественного мнения. Опрос показал, что за кандидата N желают проголосовать 60% опрошенных. Если провести еще один такой же опрос, даже в том же месте, то результат будет отличаться. То есть, взяв первое значение 60%, следует понимать, что с той или иной вероятностью оно могло быть, скажем, и 58%, и 62%. Точность и разброс выборочных показателей зависят от характера данных и их количества.

У выборочного наблюдения есть один существенный плюс и один минус, однако по сравнению со сплошным наблюдением крайности меняются местами. Плюс заключается в том, что для проведения выборочного обследования требуется гораздо меньше ресурсов. Минус – в том, что выборочное наблюдение всегда ошибочно. Поэтому основная задача проведения выборочного наблюдения – добиться максимальной точности при приемлемых затратах на его проведение.

Выборочная несмещенная дисперсия

И вот, стало быть, дисперсия. Дисперсия, как и доля или средняя арифметическая, также меняет свое значение от выборки к выборке, но здесь есть интересная особенность. Дисперсия ведь рассчитывается от средней величины, а она в свою очередь, тоже рассчитывается по выборке, то есть является ошибочной. Как же это обстоятельство влияет на саму дисперсию?

Если бы мы знали истинную среднюю величину (по генеральной совокупности), то ошибка дисперсии была бы связана только с нерепрезентативностью, то есть с тем, что данные в выборке оказались бы ближе или дальше от средней, чем в целом по генеральной совокупности. При этом при многократном повторении данные стремились бы к своему реальному расположению относительно средней.

Выборочный показатель, который при многократном повторении выборки стремится к своему теоретическому значению, называется несмещенной оценкой. Почему оценкой? Потому что мы не знаем реальное значение показателя (по генеральной совокупности), и с помощью выборочного наблюдения пытаемся его оценить. Оценка показателя – это есть его характеристика, рассчитанная по выборке.

Теперь смотрим внимательно на выборочную среднюю. Выборочная средняя – это несмещенная оценка математического ожидания, так как средняя из выборочных средних стремится к своему теоретическому значению по генеральной совокупности. Где она расположена? Правильно, в центре выборки! Средняя всегда находится в центре значений, по которым рассчитана – на то она и средняя. А раз выборочная средняя находится в центре выборки, то из этого следует, что сумма квадратов расстояний от каждого значения выборки до выборочной средней всегда меньше, чем до любой другой точки, в том числе и до генеральной средней. Это ключевой момент. А раз так, то дисперсия в каждой выборке будет занижена. Средняя из заниженных дисперсий также даст заниженное значение. То есть при многократном повторении эксперимента выборочная дисперсия не будет стремиться к своему истинному значению (как выборочная средняя), а будет смещена относительно истинного значения по генеральной совокупности.

Отклонение выборочной средней от генеральной показано на рисунке.

Несмещенность оценки – одна из важных характеристик статистического показателя. Смещенная оценка показателя заранее говорит о тенденции к ошибке. Поэтому показатели стараются оценивать таким образом, чтобы их оценки были несмещенными (как у средней арифметической). Чтобы решить проблему смещенности выборочной дисперсии, в ее расчет вносят корректировку – умножают на n/(n-1), либо сразу при расчете в знаменатель ставят не n, а n-1. Получается так.

Выборочная смещенная дисперсия:

Выборочная несмещенная дисперсия:

Под выборочной дисперсией понимают, как правило, именно несмещенный вариант.

Теперь посмотрим на практическую сторону отличия смещенной и несмещенной дисперсии. Соотношение между выборочной и генеральной дисперсией составляет n/n-1. Несложно догадаться, что с ростом n (объема выборки) данное выражение стремится к 1, то есть разница между значениями выборочной и генеральной дисперсиями уменьшается.

Так, в выборке из 11 наблюдений относительная разница составляет 11/10 = 10%. При 21 наблюдениях, отличие сокращается до 5%, при 31 наблюдении – до 3,3%, при 51 – до 2%, при 101 – до 1%. Короче, при достаточно большой выборке данных (50 и выше наблюдений) относительная разница между смещенной и несмещенной дисперсией практически исчезает. Оценка параметра, когда с ростом выборки его отклонение от теоретического значения уменьшается, называется асимптотически несмещенной оценкой.

При переходе к среднеквадратичном отклонению по выборке (корень из выборочной дисперсии) разница становится еще меньше.

Таким образом, эффект смещенной дисперсии проявляется в небольших выборках. В больших выборках можно использовать генеральную дисперсию, что как бы не усложняет и не упрощает жизнь. Вручную сейчас никто не считает. Все легко посчитать в Excel. Но понимать различие в терминологии и в сути показателей все же следует.

Из данной статьи неплохо бы усвоить следующее.

1. Формула генеральной дисперсии в выборке дает смещенную оценку.

2. В знаменателе несмещенной оценки n-1 вместо n.

3. При большом объеме выборки (от 100 наблюдений) разница между смещенной и несмещенной дисперсиями практически исчезает.

4. Стандартное отклонение по выборке – это корень из выборочной дисперсии.

5. Размах вариации. Среднее линейное отклонение.

Генеральная и выборочная дисперсия

На предыдущем уроке по математической статистике мы изучили центральные показатели статистической совокупности, а именно моду, медиану, среднюю, и теперь переходим к показателям вариации. Они показывают, КАК варьируются статистические данные, а именно – насколько далеко «разбросаны» варианты относительно средних значений, да и просто друг от друга. В данной статье будут рассмотрены самые популярные показатели, и для опытных читателей сразу оглавление:

и, чтобы не «лепить» километровую простыню, разделю материал на две веб страницы:

Итак, прямо сейчас мы сформулируем определения этих показателей, узнаем соответствующие формулы и, конечно, потренируемся в конкретных вычислениях. Да не просто в конкретных, а в рациональных.

Но прежде систематизируем информацию о том, какие статистические данные могут оказаться в нашем распоряжении:

– они могут быть первичными (не обработанными), грубо говоря – это неупорядоченный список чисел, либо вторичными – это уже сформированный дискретный (Урок 2) или интервальный вариационный ряд (Урок 3).

– рассматриваемая статистическая совокупность может быть генеральной либо выборочной, и чаще, конечно, перед нами выборка.

…что-то не понятно по терминам? Срочно изучать основы предмета (Урок 1)! – это быстро и интересно, ну а я, сколько нужно, вас тут подожду 🙂

Размах вариации

Он уже встречался. Это разность между самым большим и самым малым значением статической совокупности:

при этом не имеет значения, генеральная ли нам дана совокупность или выборочная, сгруппированы ли данные или нет.

Очевидно, что все варианты  исследуемой совокупности (той или иной) заключены в отрезке

исследуемой совокупности (той или иной) заключены в отрезке  , а размах

, а размах  – есть не что иное, как его длина.

– есть не что иное, как его длина.

Такой вот простой, надёжный и понятный показатель. Но, несмотря на его элементарность, рассмотрим технику вычисления, и, конечно, это отличный повод размяться:

Дана статистическая совокупность

15, 17, 13, 10, 21, 17, 23, 9, 14, 19

Найти размах вариации

Решить задачу можно несколькими способами.

Способ первый, суровый – продолжаю вас готовить к борьбе с киборгами :)) Это когда под рукой нет вычислительной техники. Или когда она есть, но вы сами понимаете, как важно «прокачать» свои человеческие способности.

Если чисел не так много (наш случай), то максимальное и минимальное значения легко углядеть устно:  и размах равен:

и размах равен:  единиц.

единиц.

Если чисел больше (20-30 и даже больше), то надёжен следующий алгоритм:

1) Ищем минимальное значение. Сначала самым маленьким будет первое число: 15. Второе число (17) больше, и поэтому его пропускаем. Третье число (13) меньше, чем 15, и теперь 13 – самое малое число. И так далее, пока не закончится список.

2) Ищем максимальное значение. Сначала самым большим будет первое число: 15. Второе число (17) больше и теперь оно становится самым большим. И так далее – до конца списка.

Способ второй, более быстрый (обычно). Использование программного обеспечения, при этом числа можно просто отсортировать (по возрастанию либо убыванию) или использовать специальные функции:

Запишем ответ  ед. и с нетерпением перейдём к другим показателям, которые характеризуют степень рассеяния вариант относительно центра совокупности, прежде всего, относительно средней.

ед. и с нетерпением перейдём к другим показателям, которые характеризуют степень рассеяния вариант относительно центра совокупности, прежде всего, относительно средней.

О смысле и важности этих показателей я рассказал в курсе теории вероятностей (статья о дисперсии дискретной случайной величины), но коротко повторю и сейчас. Рассмотрим двух студентов, каждый из которых в среднем учится на 3,5 балла. Но есть один нюанс. Один стабильно получает тройки-четвёрки, а другой то пятёрки, то двойки. И поэтому важно знать меру рассеяния оценок относительно средней величины. Чем она меньше – тем стабильнее учится студент.

Эту меру можно оценить следующим образом: из каждой оценки  (пусть их будет

(пусть их будет  штук) вычитаем среднее значение

штук) вычитаем среднее значение  . Величина

. Величина  называется отклонением (значения

называется отклонением (значения  ) от средней.

) от средней.

Теперь эти отклонения нужно просуммировать, но тут появляется проблема: среди разностей  есть как положительные, так и отрицательные, и при их суммировании будет происходить взаимоуничтожение отклонений. Более того, итоговая сумма равна нулю:

есть как положительные, так и отрицательные, и при их суммировании будет происходить взаимоуничтожение отклонений. Более того, итоговая сумма равна нулю:  , и мы не получаем желаемого результата.

, и мы не получаем желаемого результата.

Вопрос можно решить с помощью модуля, который уничтожает минусы:  , после чего осталось разделить сумму на объём совокупности

, после чего осталось разделить сумму на объём совокупности  и получить:

и получить:

среднее линейное отклонение

– есть среднее арифметическое абсолютных отклонений всех значений статистической совокупности от средней. Это формула для несгруппированных статистических данных.

– есть среднее арифметическое абсолютных отклонений всех значений статистической совокупности от средней. Это формула для несгруппированных статистических данных.

Если же в нашем распоряжении есть сформированный дискретный либо интервальный вариационный ряд, то формула будет такой:

, где

, где  – варианты (для дискретного ряда) либо середины частичных интервалов (для интервального ряда), а

– варианты (для дискретного ряда) либо середины частичных интервалов (для интервального ряда), а  – соответствующие частоты.

– соответствующие частоты.

Напоминаю, что маленькая буква  обычно используется для выборочной совокупности, а большая – для генеральной:

обычно используется для выборочной совокупности, а большая – для генеральной:  – объём ген. совокупности,

– объём ген. совокупности,  – частоты.

– частоты.

И начнём мы с малого:

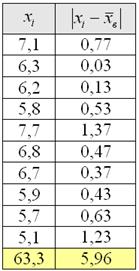

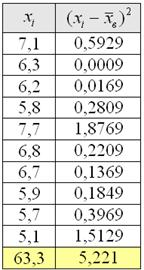

В результате 10 независимых измерений некоторой величины, выполненных с одинаковой точностью, полученные опытные данные, которые представлены в таблице

Требуется вычислить среднее линейное отклонение

Решение: очевидно, что перед нами первичные данные и выборочная совокупность (теоретически измерений можно провести бесконечно много). На первом шаге вычислим выборочную среднюю:

Теперь находим модули отклонений от средней:

…

и так далее до:

Вычисления удобно проводить на калькуляторе или в Экселе, а результаты заносить в таблицу:

На завершающем этапе рассчитываем сумму модулей:

и среднее линейное отклонение:

и среднее линейное отклонение:

ед. – оно означает, что измеренные значения

ед. – оно означает, что измеренные значения  в среднем отличаются от

в среднем отличаются от  примерно на 0,6 ед.

примерно на 0,6 ед.

Но помимо этого, для оценки рассеяния вариант относительно средней существует более совершенный и распространённый подход. Он состоит в том, чтобы использовать не модули, а возведение отклонений в квадрат:  (чтобы ликвидировать встречающиеся отрицательные значения).

(чтобы ликвидировать встречающиеся отрицательные значения).

Генеральная и выборочная дисперсия

Дисперсия с латыни так и переводится – рассеяние.

…не сломать бы язык 🙂 …так… Выборочная дисперсия – это среднее арифметическое квадратов отклонений всех вариант выборки от её средней:

– для несгруппированных данных, и:

– для несгруппированных данных, и:

– для сформированного вариационного ряда, где

– для сформированного вариационного ряда, где  – кратные (одинаковые по значению) варианты в дискретном случае либо середины частичных интервалов – в интервальном, и

– кратные (одинаковые по значению) варианты в дискретном случае либо середины частичных интервалов – в интервальном, и  – соответствующие частоты.

– соответствующие частоты.

Еще раз не спеша и ОСМЫСЛЕННО прочитайте определение и выполните

Сформулировать и записать (на бумагу!) определение генеральной дисперсии и соответствующие формулы.

Свериться можно, как обычно, в конце урока.

После чего следует

продолжение Примера 13

По тем же исходным данным вычислить выборочную дисперсию

Без проблем. Вместо модулей рассчитываем квадраты отклонений:

заполняем табличку:

и порядок:

квадратных (!) единиц – коль скоро, мы возводили в квадрат. И, чтобы вернуться в размерность задачи, из дисперсии следует извлечь корень. Но мы не будем торопить события, лучше посмотрим, как выполнять вычисления в Экселе:

квадратных (!) единиц – коль скоро, мы возводили в квадрат. И, чтобы вернуться в размерность задачи, из дисперсии следует извлечь корень. Но мы не будем торопить события, лучше посмотрим, как выполнять вычисления в Экселе:

Ответ:

Разобранная задача де-факто встречается в лабораторных работах по физике (да и не только) – когда некоторая величина замеряется раз 10 и затем рассчитывается среднее значение.

А теперь представьте, что вся ваша группа выполняет лабу по физике, и каждый провёл по 10 испытаний в схожих условиях. Очевидно, что у всех получились несколько разные выборочные значения  , но все они без какой-либо закономерности (в общем случае) будут варьироваться вокруг истинного значения показателя

, но все они без какой-либо закономерности (в общем случае) будут варьироваться вокруг истинного значения показателя  (роль генеральной средней может играть некий теоретический эталон). Это свойство (отсутствие закономерности) называется несмещённостью оценки генеральной средней, и справедливо оно, как мы увидим ниже, не для всех показателей.

(роль генеральной средней может играть некий теоретический эталон). Это свойство (отсутствие закономерности) называется несмещённостью оценки генеральной средней, и справедливо оно, как мы увидим ниже, не для всех показателей.

Теперь пару ласковых об отклонениях. В чём их смысл? Всё просто: у кого эти показатели ниже, тот качественнее проводит опыты (плавнее выполняет действия, точнее снимает показания с приборов, засекает время и т.п.). В идеале эти отклонения равны нулю, но это только в идеале – сам эмпиризм ситуации порождает генеральное линейное отклонение  и генеральную дисперсию

и генеральную дисперсию , которые обусловлены человеческим фактором, погрешностью приборов и так далее – вплоть до магнитных бурь.

, которые обусловлены человеческим фактором, погрешностью приборов и так далее – вплоть до магнитных бурь.

В случае с полученными линейными отклонениями  – всё то же самое, они будут безо всякой закономерности варьироваться вокруг генерального значения

– всё то же самое, они будут безо всякой закономерности варьироваться вокруг генерального значения  . Но вот с дисперсией всё не так. Полученные значения выборочной дисперсии

. Но вот с дисперсией всё не так. Полученные значения выборочной дисперсии  будут давать систематически заниженную оценку генеральной дисперсии

будут давать систематически заниженную оценку генеральной дисперсии  . И поэтому выборочную дисперсию следует «поправить» по формуле:

. И поэтому выборочную дисперсию следует «поправить» по формуле:

– желающие могут найти обоснование этого факта и этой формулы в специализированной литературе по математической статистике.

– желающие могут найти обоснование этого факта и этой формулы в специализированной литературе по математической статистике.

Показатель  так и называется – исправленная выборочная дисперсия, и вот она уже является несмещённой оценкой генеральной дисперсии.

так и называется – исправленная выборочная дисперсия, и вот она уже является несмещённой оценкой генеральной дисперсии.

Таким образом, каждый студент должен поправить свою дисперсию, в частности, для Примера 13:

Следует отметить, что для большой выборки (от 100 и даже от 30 вариант) этой поправкой можно пренебречь, так как при  дробь

дробь  стремится к единице и

стремится к единице и  .

.

И иногда дисперсию можно вовсе не поправлять. Так, в разобранном примере от нас требовалось просто вычислить выборочную дисперсию и всё. А если хочется что-то додумать, то пусть этого захочет преподаватель 🙂 Но вот если дисперсия будет «участвовать» в дальнейших действиях, то, конечно, приводим её к виду  .

.

Более того, встречаются задачи, где вообще не понятно – выборочная ли дана совокупность или генеральная, и тогда разумно проявить аккуратность и использовать обозначения без подстрочных индексов, в частности,  и

и  .

.

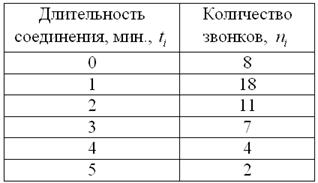

Теперь случай, когда дан готовый вариационный ряд. У меня опять есть подходящая советская задача про телефонную станцию, но я скорректирую условие в соответствии с современными реалиями:

В результате выборочного исследования звонков, статистик МТС получил следующие данные (за некоторый временной промежуток):

…у ОпСоСов, как известно, своя статистика – с округлением до ближайшей целой минуты :), впрочем, это тоже устареет…, как метко заметил современник, дети дружно играли во дворе – каждый в своём смартфоне(

Найти размах вариации, среднее линейное отклонение и выборочную дисперсию. Дать несмещённую оценку генеральной дисперсии и пояснить, что это означает.

Решить данную задачу в Экселе (данные и гайд уже там) либо на бумаге с помощью калькулятора.

Краткое решение и ответ совсем близко, поскольку 1-я часть урока подошла к концу, и я жду вас во 2-й части, где мы рассмотрим формулу для вычисления дисперсии, среднее квадратическое отклонение и коэффициент вариации.

Задание. Генеральная дисперсия – это среднее арифметическое квадратов отклонений всех вариант генеральной совокупности от её средней:  , где

, где  – объём генеральной совокупности.

– объём генеральной совокупности.

Для сформированного вариационного ряда формула принимает вид:  , где

, где  – либо варианты дискретного ряда, либо середины частичных интервалов интервального ряда, а

– либо варианты дискретного ряда, либо середины частичных интервалов интервального ряда, а  – соответствующие частоты.

– соответствующие частоты.

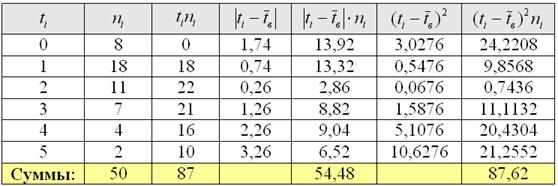

Пример 14. Решение: найдём размах вариации:  мин.

мин.

Вычислим объём совокупности  , произведения

, произведения  , их сумму и выборочную среднюю

, их сумму и выборочную среднюю  мин.

мин.

Рассчитаем  , произведения

, произведения  и их суммы:

и их суммы:

Среднее линейное отклонение:

мин.

мин.

Выборочная дисперсия:

мин. в квадрате.

мин. в квадрате.

Несмещённой оценкой генеральной дисперсии является исправленная выборочная дисперсия:

мин. в квадрате.

мин. в квадрате.

Несмещённость означает, что если в схожих условиях проводить аналогичные выборки, то полученные значения  будут безо всякой закономерности варьироваться вокруг генерального значения

будут безо всякой закономерности варьироваться вокруг генерального значения  .

.

Ответ:

Автор: Емелин Александр

(Переход на главную страницу)

Zaochnik.com – профессиональная помощь студентам

Zaochnik.com – профессиональная помощь студентам

cкидкa 15% на первый зaкaз, прoмoкoд: 5530-hihi5

Tutoronline.ru – онлайн репетиторы по математике и другим предметам