Нормальное распределение (Гаусса) в Excel

В статье подробно показано, что такое нормальный закон распределения случайной величины и как им пользоваться при решении практически задач.

Нормальное распределение в статистике

История закона насчитывает 300 лет. Первым открывателем стал Абрахам де Муавр, который придумал аппроксимацию биномиального распределения еще 1733 году. Через много лет Карл Фридрих Гаусс (1809 г.) и Пьер-Симон Лаплас (1812 г.) вывели математические функции.

Лаплас также обнаружил замечательную закономерность и сформулировал центральную предельную теорему (ЦПТ), согласно которой сумма большого количества малых и независимых величин имеет нормальное распределение.

Нормальный закон не является фиксированным уравнением зависимости одной переменной от другой. Фиксируется только характер этой зависимости. Конкретная форма распределения задается специальными параметрами. Например, у = аx + b – это уравнение прямой. Однако где конкретно она проходит и под каким наклоном, определяется параметрами а и b. Также и с нормальным распределением. Ясно, что это функция, которая описывает тенденцию высокой концентрации значений около центра, но ее точная форма задается специальными параметрами.

Кривая нормального распределения Гаусса имеет следующий вид.

График нормального распределения напоминает колокол, поэтому можно встретить название колоколообразная кривая. У графика имеется «горб» в середине и резкое снижение плотности по краям. В этом заключается суть нормального распределения. Вероятность того, что случайная величина окажется около центра гораздо выше, чем то, что она сильно отклонится от середины.

На рисунке выше изображены два участка под кривой Гаусса: синий и зеленый. Основания, т.е. интервалы, у обоих участков равны. Но заметно отличаются высоты. Синий участок удален от центра, и имеет существенно меньшую высоту, чем зеленый, который находится в самом центре распределения. Следовательно, отличаются и площади, то бишь вероятности попадания в обозначенные интервалы.

Формула нормального распределения (плотности) следующая.

Формула состоит из двух математических констант:

е – основание натурального логарифма 2,718;

двух изменяемых параметров, которые задают форму конкретной кривой:

m – математическое ожидание (в различных источниках могут использоваться другие обозначения, например, µ или a);

ну и сама переменная x, для которой высчитывается плотность вероятности.

Конкретная форма нормального распределения зависит от 2-х параметров: математического ожидания (m) и дисперсии ( σ 2 ). Кратко обозначается N(m, σ 2 ) или N(m, σ). Параметр m (матожидание) определяет центр распределения, которому соответствует максимальная высота графика. Дисперсия σ 2 характеризует размах вариации, то есть «размазанность» данных.

Параметр математического ожидания смещает центр распределения вправо или влево, не влияя на саму форму кривой плотности.

А вот дисперсия определяет остроконечность кривой. Когда данные имеют малый разброс, то вся их масса концентрируется у центра. Если же у данных большой разброс, то они «размазываются» по широкому диапазону.

Плотность распределения не имеет прямого практического применения. Для расчета вероятностей нужно проинтегрировать функцию плотности.

Вероятность того, что случайная величина окажется меньше некоторого значения x, определяется функцией нормального распределения:

Используя математические свойства любого непрерывного распределения, несложно рассчитать и любые другие вероятности, так как

P(a ≤ X 0 =1 и остается рассчитать только соотношение 1 на корень из 2 пи.

Таким образом, по графику хорошо видно, что значения, имеющие маленькие отклонения от средней, выпадают чаще других, а те, которые сильно отдалены от центра, встречаются значительно реже. Шкала оси абсцисс измеряется в стандартных отклонениях, что позволяет отвязаться от единиц измерения и получить универсальную структуру нормального распределения. Кривая Гаусса для нормированных данных отлично демонстрирует и другие свойства нормального распределения. Например, что оно является симметричным относительно оси ординат. В пределах ±1σ от средней арифметической сконцентрирована большая часть всех значений (прикидываем пока на глазок). В пределах ±2σ находятся большинство данных. В пределах ±3σ находятся почти все данные. Последнее свойство широко известно под названием правило трех сигм для нормального распределения.

Функция стандартного нормального распределения позволяет рассчитывать вероятности.

Понятное дело, вручную никто не считает. Все подсчитано и размещено в специальных таблицах, которые есть в конце любого учебника по статистике.

Таблица нормального распределения

Таблицы нормального распределения встречаются двух типов:

— таблица плотности;

— таблица функции (интеграла от плотности).

Таблица плотности используется редко. Тем не менее, посмотрим, как она выглядит. Допустим, нужно получить плотность для z = 1, т.е. плотность значения, отстоящего от матожидания на 1 сигму. Ниже показан кусок таблицы.

В зависимости от организации данных ищем нужное значение по названию столбца и строки. В нашем примере берем строку 1,0 и столбец 0, т.к. сотых долей нет. Искомое значение равно 0,2420 (0 перед 2420 опущен).

Функция Гаусса симметрична относительно оси ординат. Поэтому φ(z)= φ(-z), т.е. плотность для 1 тождественна плотности для -1, что отчетливо видно на рисунке.

Чтобы не тратить зря бумагу, таблицы печатают только для положительных значений.

На практике чаще используют значения функции стандартного нормального распределения, то есть вероятности для различных z.

В таких таблицах также содержатся только положительные значения. Поэтому для понимания и нахождения любых нужных вероятностей следует знать свойства стандартного нормального распределения.

Функция Ф(z) симметрична относительно своего значения 0,5 (а не оси ординат, как плотность). Отсюда справедливо равенство:

Это факт показан на картинке:

Значения функции Ф(-z) и Ф(z) делят график на 3 части. Причем верхняя и нижняя части равны (обозначены галочками). Для того, чтобы дополнить вероятность Ф(z) до 1, достаточно добавить недостающую величину Ф(-z). Получится равенство, указанное чуть выше.

Если нужно отыскать вероятность попадания в интервал (0; z), то есть вероятность отклонения от нуля в положительную сторону до некоторого количества стандартных отклонений, достаточно от значения функции стандартного нормального распределения отнять 0,5:

Для наглядности можно взглянуть на рисунок.

На кривой Гаусса, эта же ситуация выглядит как площадь от центра вправо до z.

Довольно часто аналитика интересует вероятность отклонения в обе стороны от нуля. А так как функция симметрична относительно центра, предыдущую формулу нужно умножить на 2:

Под кривой Гаусса это центральная часть, ограниченная выбранным значением –z слева и z справа.

Указанные свойства следует принять во внимание, т.к. табличные значения редко соответствуют интересующему интервалу.

Для облегчения задачи в учебниках обычно публикуют таблицы для функции вида:

Если нужна вероятность отклонения в обе стороны от нуля, то, как мы только что убедились, табличное значение для данной функции просто умножается на 2.

Теперь посмотрим на конкретные примеры. Ниже показана таблица стандартного нормального распределения. Найдем табличные значения для трех z: 1,64, 1,96 и 3.

Как понять смысл этих чисел? Начнем с z=1,64, для которого табличное значение составляет 0,4495. Проще всего пояснить смысл на рисунке.

То есть вероятность того, что стандартизованная нормально распределенная случайная величина попадет в интервал от 0 до 1,64, равна 0,4495. При решении задач обычно нужно рассчитать вероятность отклонения в обе стороны, поэтому умножим величину 0,4495 на 2 и получим примерно 0,9. Занимаемая площадь под кривой Гаусса показана ниже.

Таким образом, 90% всех нормально распределенных значений попадает в интервал ±1,64σ от средней арифметической. Я не случайно выбрал значение z=1,64, т.к. окрестность вокруг средней арифметической, занимающая 90% всей площади, иногда используется для проверки статистических гипотез и расчета доверительных интервалов. Если проверяемое значение не попадает в обозначенную область, то его наступление маловероятно (всего 10%).

Для проверки гипотез, однако, чаще используется интервал, накрывающий 95% всех значений. Половина вероятности от 0,95 – это 0,4750 (см. второе выделенное в таблице значение).

Для этой вероятности z=1,96. Т.е. в пределах почти ±2σ от средней находится 95% значений. Только 5% выпадают за эти пределы.

Еще одно интересное и часто используемое табличное значение соответствует z=3, оно равно по нашей таблице 0,4986. Умножим на 2 и получим 0,997. Значит, в рамках ±3σ от средней арифметической заключены почти все значения.

Так выглядит правило 3 сигм для нормального распределения на диаграмме.

С помощью статистических таблиц можно получить любую вероятность. Однако этот метод очень медленный, неудобный и сильно устарел. Сегодня все делается на компьютере. Далее переходим к практике расчетов в Excel.

Нормальное распределение в Excel

В Excel есть несколько функций для подсчета вероятностей или обратных значений нормального распределения.

Функция НОРМ.СТ.РАСП

Функция НОРМ.СТ.РАСП предназначена для расчета плотности ϕ( z ) или вероятности Φ(z) по нормированным данным (z).

z – значение стандартизованной переменной

интегральная – если 0, то рассчитывается плотность ϕ( z ) , если 1 – значение функции Ф(z), т.е. вероятность P(Z

Новичкам. Опционы и Гауссово (нормальное) распределение.

Продолжаем грызть тему опционов по книгам Саймона и Натенберга, сегодня добрались до темы волатильность.

Волатильность — это то, что отличает торговлю фьючерсами от опционов. Кто не знает как работает волатильность, по каким законам она живет, не сможет работать с опционами. Там, где волатильность, там есть и теория вероятности, а там, где теория вероятности — сидит определенный математический аппарат.

Именно в этой точке гуманитарий опускает руки, потому что не может разобраться как работать с моделью Блэка-Шоулза, не знает элементарных понятий из теории вероятности, не знает как работает Гауссово распределение.

Будем двигаться понемногу, сегодня разберемся именно с Гауссовым распределением, я покажу на пальцах что это такое и уже потом будем постепенно углубляться в модель Блэка-Шоулза (да-да, уважаемые новички, без понимания как работает эта модель вы будете терять деньги на опционном рынке).

Что же такое Гауссово распределение, оно же распределение Гаусса-Лапласа? Это такое распределение вероятностей, которое в одномерном случае задаётся функцией плотности вероятности, совпадающей с функцией Гаусса:

Важно знать следующие свойства функции плотности распределения Гаусса:

С вероятностью 68,2% случайная величина не отклонится от своего математического ожидания дальше, чем 1 сигма.

С вероятностью 95,4% случайная величина не отклонится от своего математического ожидания дальше, чем 2 сигма.

С вероятностью 99,7% случайная величина не отклонится от своего математического ожидания дальше, чем 3 сигма.

Что это такое и как с этим работать трейдеру?

Есть удивительный индикатор Боллинджера, который показывает среднюю, верхнюю и нижнюю границу диапазона изменения цены актива, по умолчанию там настроен параметр 2сигма. Таким образом, если бы рынок подчинялся распределению Гаусса, то с вероятностью 95,4% цена не должна выходить за границы диапазона. Но почему же иногда она выходит? Потому что нормальное распределение по Гауссу это всего лишь математическая модель, рынки же в основе своей живут не по распределению Гаусса, на рынках есть тренд и память. Именно поэтому о каком-то случайном блуждании цены говорить не приходится, но в то же время рынки очень часто живут также и по Гауссу, мы это видим во время боковиков, когда цена хаотично движется туда-сюда, но не выходит за границы диапазона. Это как раз частный случай хаотичного движения (пропал тренд).

Более простого изложения на практике «куполообразного» распределение вероятностей я нигде не видел ранее, именно этим меня и цепанула книга Натенберга. Респект автору, умеет он всё же нетривиальные вещи объяснить простым языком.

Случайное блуждание.

Возьмем для примера игру пинбол. Шарик катится вниз через частокол штырьков. Наткнувшись на штырек, он отклоняется вправо или влево с вероятностью 50%. После этого шарик попадает на новый уровень, где натыкается на другой штырек. Наконец, внизу он падает в одну из лунок.

Движение шарика через частокол штырьков называют случайным блужданием. Как только шарик попадает в этот частокол, никто не может повлиять на его траекторию, равно как и предсказать эту траекторию.

Если бросить достаточное количество шариков, то можно получить распределение, которое называется Гауссовым — большинство шариков попадает в центр игрового поля; чем дальше лунки расположены от центра, тем меньше шариков в них оказывается. Такое распределение называется еще нормальным или колоколообразным:

Если бросить бесконечно большое количество шариков, то распределение будет описываться колоколообразной кривой, изображенной на рисунке.

Низковолатильное распределение.

Теперь давайте слегка изменим условия игры, поставив вертикальные перегородки таким образом, что теперь, наткнувшись на штырек и отклонившись влево или вправо, шарик опустится до соприкосновения со следующим штырьком не на один, а на два уровня. Если бросить достаточное количество шариков, то получится распределение, представленное кривой на рисунке (низковолатильное распределение):

Поскольку боковые движения шариков ограничены, пик этой кривой будет выше, а ее хвосты будут более узкими, чем у кривой на предыдущем рисунке. Несмотря на изменения формы, это по-прежнему кривая нормального распределения, но с несколько иными характеристиками (для тех, кто владеет математическим аппаратом — параметр эксцесс отвечает за высоту пика).

Высоковолатильное распределение.

Наконец, мы можем поставить горизонтальные перегородки так, что, попадая на следующий уровень, шарик будет каждый раз отклоняться на два штырька влево или вправо. И снова, если бросить достаточное количество шариков, то получится распределение, представленное на рисунке:

У этой кривой, которая также отражает нормальное распределение вероятностей, пик намного ниже, а хвосты убывают намного медленнее, чем у кривых на предыдущих рисунках.

Для чего нам всё это нужно было?

Пусть боковые движения шарика символизируют повышательные и понижательные изменения цены базового актива, а движение вниз — течение времени. Если предположить, что цена Ri каждый день повышается или понижается на 2500 пунктов (шаг 1 страйка), то распределение значений цены через 15 дней будет представлено на рисунке с «колоколообразной» плотностью распределения вероятностей.

Если предположить, что цена Ri повышается на 2500 пунктов каждые 2 дня, то распределение будет похоже на рисунок «низковолатильного распределения».

А если предположить, что цена Ri за день растет или падает на 5000 пунктов (2 страйка), то распределение будет напоминать рисунок «высоковолатильного распределения».

Если сегодня Ri стоит 107 500, а срок действия опциона истекает через 15 дней, то как определить стоимость 112 500 колла?

Об этом в следующих сериях.

Если такие вот топики вам заходят — ставьте лайки, жмите колокольчик, пишите каменты.

Да сопутствует вам всем удача в опционном мире!

Почему с нормальным распределением не все нормально

Нормальное распределение (распределение Гаусса) всегда играло центральную роль в теории вероятностей, так как возникает очень часто как результат воздействия множества факторов, вклад любого одного из которых ничтожен. Центральная предельная теорема (ЦПТ), находит применение фактически во всех прикладных науках, делая аппарат статистики универсальным. Однако, весьма часты случаи, когда ее применение невозможно, а исследователи пытаются всячески организовать подгонку результатов под гауссиану. Вот про альтернативный подход в случае влияния на распределение множества факторов я сейчас и расскажу.

Краткая история ЦПТ. Еще при живом Ньютоне Абрахам де Муавр доказал теорему о сходимости центрированного и нормированного числа наблюдений события в серии независимых испытаний к нормальному распределению. Весь 19 и начало 20 веков эта теорема послужила ученым образцом для обобщений. Лаплас доказал случай равномерного распределения, Пуассон – локальную теорему для случая с разными вероятностями. Пуанкаре, Лежандр и Гаусс разработали богатую теорию ошибок наблюдений и метод наименьших квадратов, опираясь на сходимость ошибок к нормальному распределению. Чебышев доказал еще более сильную теорему для суммы случайных величин, походу разработав метод моментов. Ляпунов в 1900 году, опираясь на Чебышева и Маркова, доказал ЦПТ в нынешнем виде, но только при существовании моментов третьего порядка. И только в 1934 году Феллер поставил точку, показав, что существование моментов второго порядка, является и необходимым и достаточным условием.

ЦПТ можно сформулировать так: если случайные величины независимы, одинаково распределены и имеют конечную дисперсию отличную от нуля, то суммы (центрированные и нормированные) этих величин сходятся к нормальному закону. Именно в таком виде эту теорему и преподают в вузах и ее так часто используют наблюдатели и исследователи, которые не профессиональны в математике. Что в ней не так? В самом деле, теорема отлично применяется в областях, над которыми работали Гаусс, Пуанкаре, Чебышев и прочие гении 19 века, а именно: теория ошибок наблюдений, статистическая физика, МНК, демографические исследования и может что-то еще. Но ученые, которым не достает оригинальности для открытий, занимаются обобщениями и хотят применить эту теорему ко всему, или просто притащить за уши нормальное распределение, где его просто быть не может. Хотите примеры, они есть у меня.

Коэффициент интеллекта IQ. Изначально подразумевает, что интеллект людей распределен нормально. Проводят тест, который заранее составлен таким образом, при котором не учитываются незаурядные способности, а учитываются по-отдельности с одинаковыми долевыми факторами: логическое мышление, мысленное проектирование, вычислительные способности, абстрактное мышление и что-то еще. Способность решать задачи, недоступные большинству, или прохождение теста за сверхбыстрое время никак не учитывается, а прохождение теста ранее, увеличивает результат (но не интеллект) в дальнейшем. А потом филистеры и полагают, что «никто в два раза умнее их быть не может», «давайте у умников отнимем и поделим».

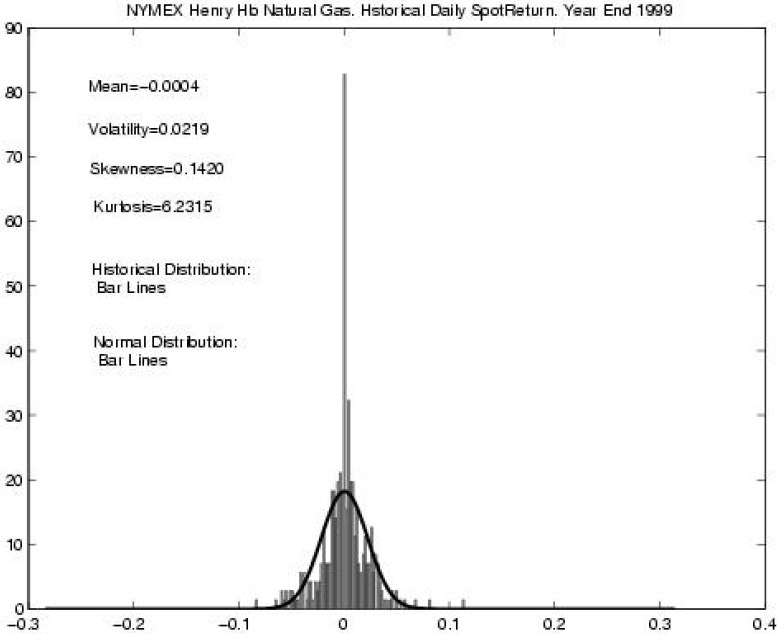

Второй пример: изменения финансовых показателей. Исследования изменения курса акций, котировок валют, товарных опционов требует применения аппарата математической статистики, а особенно тут важно не ошибиться с видом распределения. Показательный пример: в 1997 году нобелевская премия по экономике была выплачена за предложение модели Блэка — Шоулза, основанной на предположении нормальности распределения прироста фондовых показателей (так называемый белый шум). При этом авторы явно заявили, что данная модель нуждается в уточнении, но всё, на что решилось большинство дальнейших исследователей – просто добавить к нормальному распределению распределение Пуассона. Здесь, очевидно, будут неточности при исследовании длинных временных рядов, так как распределение Пуассона слишком хорошо удовлетворяет ЦПТ, и уже при 20 слагаемых неотличимо от нормального распределения. Гляньте на картинку снизу (а она из очень серьезного экономического журнала), на ней видно, что, несмотря на достаточно большое количество наблюдений и очевидные перекосы, делается предположение о нормальности распределения.

Весьма очевидно, что нормальными не будет распределения заработной платы среди населения города, размеров файлов на диске, населения городов и стран.

Общее у распределений из этих примеров – наличие так называемого «тяжелого хвоста», то есть значений, далеко лежащих от среднего, и заметной асимметрии, как правило, правой. Рассмотрим, какими еще, кроме нормального могли бы быть такие распределения. Начнем с упоминаемого ранее Пуассона: у него есть хвост, но мы же хотим, чтобы закон повторялся для совокупности групп, в каждой из которых он наблюдается (считать размер файлов по предприятию, зарплату по нескольким городам) или масштабировался (произвольно увеличивать или уменьшать интервал модели Блэка — Шоулза), как показывают наблюдения, хвосты и асимметрия не исчезают, а вот распределение Пуассона, по ЦПТ, должно стать нормальным. По этим же соображениям не подойдут распределения Эрланга, бета, логонормальное, и все другие, имеющие дисперсию. Осталось только отсечь распределение Парето, а вот оно не подходит в связи с совпадением моды с минимальным значением, что почти не встречается при анализе выборочных данных.

Распределения, обладающее необходимыми свойствами, существуют и носят название устойчивых распределений. Их история также весьма интересна, а основная теорема была доказана через год после работы Феллера, в 1935 году, совместными усилиями французского математика Поля Леви и советского математика А.Я. Хинчина. ЦПТ была обобщена, из нее было убрано условие существования дисперсии. В отличие от нормального, ни плотность ни функция распределения у устойчивых случайных величин не выражаются (за редким исключением, о котором ниже), все что о них известно, это характеристическая функция (обратное преобразование Фурье плотности распределения, но для понимания сути это можно и не знать).

Итак, теорема: если случайные величины независимы, одинаково распределены, то суммы этих величин сходятся к устойчивому закону.

Теперь определение. Случайная величина X будет устойчивой тогда и только тогда, когда логарифм ее характеристической функции  представим в виде:

представим в виде:

где .

В самом деле, ничего сильно сложного здесь нет, просто надо объяснить смысл четырех параметров. Параметры сигма и мю – обычные масштаб и смещение, как и в нормальном распределении, мю будет равно математическому ожиданию, если оно есть, а оно есть, когда альфа больше одного. Параметр бета – асимметрия, при его равенстве нулю, распределение симметрично. А вот альфа это характеристический параметр, обозначает какого порядка моменты у величины существуют, чем он ближе к двум, тем больше распределение похоже на нормальное, при равенстве двум распределение становиться нормальным, и только в этом случае у него существуют моменты больших порядков, также в случае нормального распределения, асимметрия вырождается. В случае, когда альфа равна единице, а бета нулю, получается распределение Коши, а в случае, когда альфа равна половине, а бета единице – распределение Леви, в других случаях не существует представления в квадратурах для плотности распределения таких величин.

В 20 веке была разработана богатая теория устойчивых величин и процессов (получивших название процессов Леви), показана их связь с дробными интегралами, введены различные способы параметризации и моделирования, несколькими способами были оценены параметры и показана состоятельность и устойчивость оценок. Посмотрите на картинку, на ней смоделированная траектория процесса Леви с увеличенным в 15 раз фрагментом.

Именно занимаясь такими процессами и их приложением в финансах, Бенуа Мандельброт придумал фракталы. Однако не везде было так хорошо. Вторая половина 20 века прошла под повальным трендом прикладных и кибернетических наук, а это означало кризис чистой математики, все хотели производить, но не хотели думать, гуманитарии со своей публицистикой оккупировали математические сферы. Пример: книга «Пятьдесят занимательных вероятностных задач с решениями» американца Мостеллера, задача №11:

Авторское решение этой задачи, это просто поражение здравого смысла:

Такая же ситуация и с 25 задачей, где даются ТРИ противоречащих ответа.

Но вернемся к устойчивым распределениям. В оставшейся части статьи я попытаюсь показать, что не должно возникать дополнительных сложностей при работе с ними. А именно, существуют численные и статистические методы, позволяющие оценивать параметры, вычислять функцию распределения и моделировать оные, то есть работать так же, как и с любым другим распределением.

Моделирование устойчивых случайных величин. Так как все познается в сравнении, то напомню сначала наиболее удобный, с точки зрения вычислений, метод генерирования нормальной величины (метод Бокса – Мюллера): если – базовые случайные величины (равномерно распределены на [0, 1) и независимы), то по соотношению

получится стандартная нормальная величина.

Теперь зададим заранее альфу и бету, пусть V и W, независимые случайные величины: V равномерно распределена на , W экспоненциально распределена с параметром 1, определим и , тогда по соотношению:

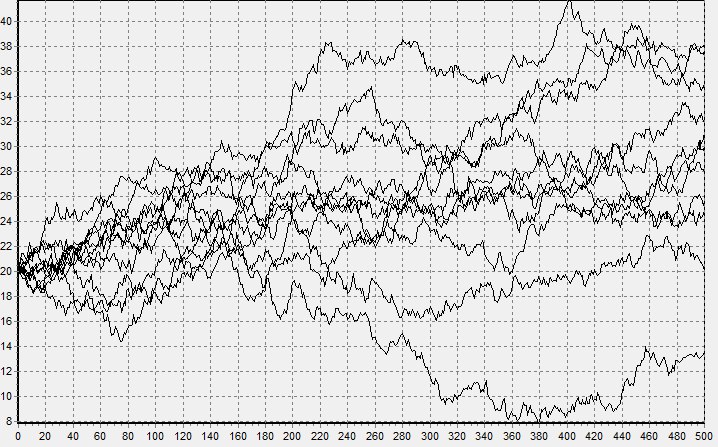

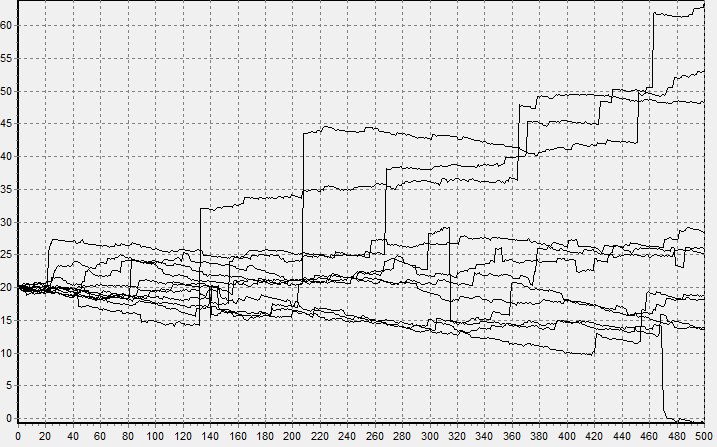

получим устойчивую случайную величину, для которой мю равна нулю, а сигма единице. Это так называемая стандартная устойчивая величина, которую для общего случая (при альфа не равном единице), просто достаточно помножить на масштаб и прибавить смещение. Да, соотношение сложнее, но оно все равно достаточно простое, чтобы его использовать даже в электронных таблицах (Ссылка). На рисунках снизу показаны траектории моделирования модели Блэка — Шоулза сперва для нормального, а затем для устойчивого процесса.

Можете поверить, график изменения цен на биржах больше похож на второй.

Оценка параметров устойчивого распределения. Так как вставлять формулы на хабре достаточно сложно, я просто оставлю ссылку на статью, где подробно разбираются всевозможные методы для оценки параметров, или на мою статью на русском языке, где приводятся только два метода. Также можно найти замечательную книгу, в которой собрана вся теория по устойчивым случайным величинам и их приложениям (Zolotarev V., Uchaikin V. Stable Distributions and their Applications. VSP. M.: 1999.), или ее чисто научный русский вариант (Золотарев В.М. Устойчивые одномерные распределения. – М.: Наука, Главная редакция физико-математической литературы, 1983. – 304 с.). В этих книгах также присутствуют методы для вычисления плотности и функции распределения.

В качестве заключения могу лишь порекомендовать, при анализе статистических данных, когда наблюдается асимметрия или значения, сильно превосходящие ожидаемые, спрашивать самих себя: «правильно ли выбран закон распределения?» и «а все ли с нормальным распределением нормально?».