Разбор: как правильно выбирать дебетовые карты и зачем это делать

Казалось бы, дебетовая карта – не тот продукт, над выбором которого принято долго раздумывать. Во многих случаях карта заводится в рамках зарплатного проекта, и тогда это решение за вас принимает работодатель. Также часто банки автоматически выпускают дебетовые карты «в довесок» при открытии вклада или расчетного счета.

Однако иногда возникает потребность самостоятельно определиться, какую дебетовую карту и в каком банке выбрать. В этой статье мы рассмотрим, на что обращать внимание при сравнении разных вариантов.

Условия обслуживания

К условиям обслуживания можно отнести все многочисленные факторы, связанные с использованием карты – общая стоимость обслуживания, комиссии за переводы и снятие средств, лимиты снятия наличных и так далее.

Часто банки предлагают гибкие условия в зависимости от ежемесячных оборотов по счету, остатка на конец периода и количеству переводов. Набирающий популярность тренд – финансовые услуги по подписке. В случае покупки подписки клиентам могут в числе прочего предложить более выгодные условия обслуживания по картам.

Также полезно изучить, есть ли поблизости от вашего дома или работы банкоматы и отделения банков, чьи продукты вы рассматриваете. Некоторые банки позволяют бесплатно снимать наличные с банкоматов других банков, в других же случаях придется заплатить комиссию.

Кэшбек

У многих современных дебетовых карт доступна опция кэшбека – то есть возврата части потраченных средств на карту в виде бонусов или, в редких случаях, сразу в рублях. Обычно кэшбек составляет 1-2% на все покупки, около 5% в отдельных категориях (которые вы выбираете сами) и до 10-20% на отдельные спецпредложения (как правило, разовые).

Есть даже специализированные дебетовые карты с повышенным кэшбеком для совершения конкретных операций – покупки авиа- и жд-билетов, оплаты топлива на АЗС и так далее. Их имеет смысл выбирать, если вы часто совершаете покупки конкретно в этих категориях. Однако, при этом банки часто следят, чтобы вы не использовали карту исключительно для зарабатывания бонусов, а совершали и покупки в других категориях.

Дополнительные опции

При прочих равных, можно также сравнить карты по таким критериям, как процент на остаток, возможность овердрафта и подключения других валют.

Некоторые банки предлагают овердрафт своим проверенным клиентам-держателям дебетовых карт (например, если на счет регулярно поступает зарплата). В этом случае вам не нужно будет оформлять отдельную кредитную карту, так как даже с дебетовой картой у вас появится возможность тратить больше, чем де-факто есть на счету.

Другая популярная «фича» – начисление процента на остаток при определенных условиях. Например, если ежемесячный оборот по карте составляет от 30 тысяч рублей или общий остаток на счете на конец периода не менее определенной суммы. Разумеется, эти условия, так же, как и процентная ставка, отличаются от банка к банку, поэтому полезно также изучить и этот вопрос.

Мультивалютность подразумевает, что вы можете привязать карту к нескольким счетам в разных валютах и тем самым экономить на конвертации. Эта опция будет полезной, например, если вы часто путешествуете или оплачиваете покупки в валюте.

Проверка банка

После того, как вы определились с конкретным продуктом, неплохо будет проверить сам банк – особенно если он не входит в Топ-5 по рынку. Лучше потратить какое-то время на изучение финансовой организации, чем потом сокрушаться о потерянных деньгах.

Во-первых, стоит убедиться, что у банка есть лицензия государственного образца. Это можно сделать с помощью поиска на сайте Центробанка РФ. Там же можно проверить, участвует ли банк в системе страхования вкладов, также это можно уточнить на сайте Агентства по страхованию вкладов. А в Едином федеральном реестре сведений о банкротстве – собственно, проверить, не проходит ли банк процедуру банкротства.

Помимо всего перечисленного, полезно почитать отзывы о банке на любом финансовом портале. Хотя бы часть из них будут настоящими.

Мобильное приложение

Еще один немаловажный момент, во много определяющий удобство пользования дебетовой картой – это мобильное приложение банка. Во-первых, есть ли оно в принципе? А если есть, насколько им удобно пользоваться?

Одно дело, если вы заводите банковский счет для размещения вклада – в этом случае приложение может и не понадобится. Но если вы планируете каждый день совершать операции по карте, логично, что вы захотите иметь доступ к полной информации о транзакциях и возможность управлять финансами в вашем смартфоне.

Поэтому полезно изучить приложение банка прежде чем делать окончательное решение в его пользу. Оно должно быть удобным в использовании, надежно защищать ваши данные, предоставлять связь с техподдержкой, ну и не иметь кучу ругательных отзывов в сторе.

Курс доллара и евро

сейчас и на завтра

Секреты банковских карт

1. Как не платить за дебетовую карту Тинькофф Блэк? Нужно просто перейти на непубличный тариф 6.2 через звонок или чат банка. Как обратная сторона перехода, перестанет начисляться ПНО, если баланс менее 100 тыс. руб.

2. Как обеспечить оборот для дебетовой Тинькофф Блэк? В любой день расчетного периода совершить оплату за телефон или за что угодно на сторонних сервисах. Платежи в ИБ не считаются.

3. Как обеспечить оборот по Мегафонке? Нужно выполнять переводы на телефон через Яндекс кошелек с привязанной карты.

4. Как обеспечить оборот по картам МТС? Достаточно пополнить телефон через салон связи.

5. Как обеспечить оборот по Кукурузе. Достаточно пополнить телефон через салон связи. Еще и кэшбэк в 1,5% будет.

6. Как обеспечить оборот по Пользе? Пополнить телефон на сайте оператора или салон связи. А заодно получить 1% кэшбэк.

7. Что такое 145 маршрут. Тыкаете в телефоне с Теле2 звездочка, сто сорок пять, решетка. Далее следуете инструкции. Получаете комиссию за вывод 2,5%. Что делать, когда вас быстро заблокируют, написано на склянках в разделе Мобильная связь.

8. Как выполнить 2-е условие по Opencard? Для этого необходимо в интернет-банке или приложении сделать оплату каких-либо услуг на 1 000 руб.: пополнить мобильный телефон, городской телефон, кошелек Яндекс-деньги и так далее.

9. Как выполнить 3-е условие по Opencard? Нужно иметь кредитку Opencard. Совершить в текущем месяце кредиткой покупку Включить мобильную версию сайта

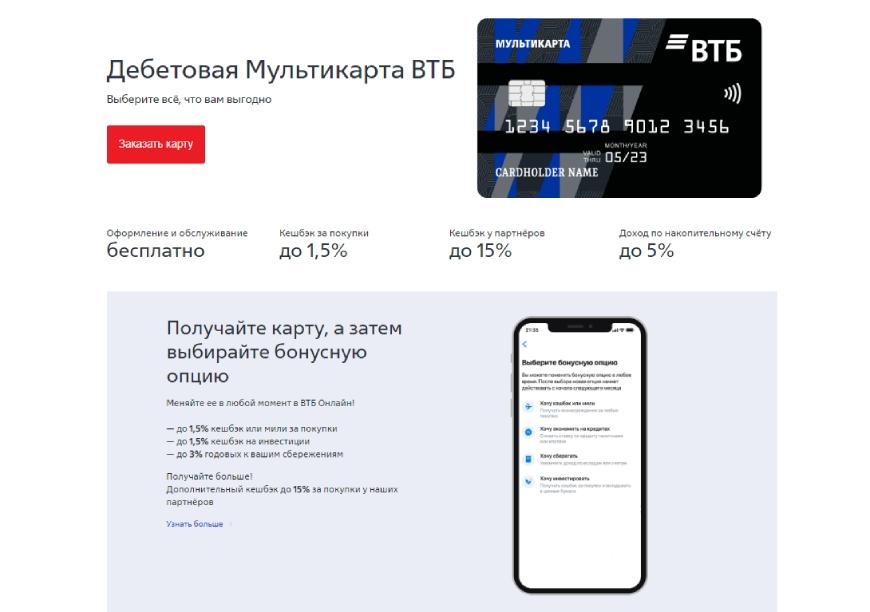

В чем подвох мультикарты ВТБ

В «Мультикарте» от ВТБ собрано сразу несколько разных продуктов, поэтому в результате получилась довольно интересная карта. Сразу 5 опций внутри нее, несколько доступных вариантов получения кэшбека и дополнительно – проценты на остаток. Но есть и нюансы, о которых мы сегодня поговорим. Перейдем к деталям.

Что такое мультикарта ВТБ?

Сейчас среди банковских услуг можно найти карту от ВТБ с широким пакетом услуг. Среди них – проценты, которые начисляются на остаток, всякие бонусы и доступные онлайн-переводы. Дополнительно разрешается подключать любые бонусные опции из целого ряда. Именно по этой причине ВТБ назвал карту «Мультикартой» – она вмещает в себя преимущества сразу нескольких своих карт.

К ней можно подключить сразу до 5 дополнительных опций. Дебетовая карта ВТБ Мультикарта позволяет подключать опции и для близких людей – например, для родственников, друзей или семьи. Когда будет рассчитываться возврат в виде кэша, то будет браться в расчет оборот по всем имеющимся картам сразу, как по основной, так и по дополнительным. При этом открыть карту допускается в виде дебетовой или кредитной, она прекрасно подходит для любых расчетов, даже в мировой паутине тоже можно расплатиться.

![]()

Выбирать можно между тремя международными и отечественными системами:

Стоит сказать, что если в планах путешествия в другие страны, то стоит выбирать из первых двух вариантов, так как наша отечественная система пока принимается не во всем мире.

Начать пользоваться картой можно с минимальным количеством удостоверяющих личность документов, допускается не только в банке это делать, но и на сайте.

Как работает?

Условия Мультикарты ВТБ довольно стандартные. За оплату собственными или заемными средствами начисляется кэшбек или мили каждый месяц:

Можно подключить расширенные уровни вознаграждения:

![]()

Чтобы пользоваться расширенными уровнями и обслуживание карты было бесплатным, владельцу нужно пользоваться картой на сумму от 10000 рублей в месяц. Если не дотягивать до этой суммы, то нужно платить 249 рублей помесячно.

Реально подключить несколько дополнительных карт к основной. Это весьма удобно, когда семья большая, а счет один. А теперь давайте подробнее изучим Мультикарту ВТБ, рассмотрим ее преимущества и недостатки.

В чем подвох карты?

Их у этой карты сразу несколько. Это не значит, что карта плохая, просто называть ее «Мультикартой» не стоило. Давайте подробнее разберем, что с ней не так:

Это основные подводные камни Мультикарты ВТБ, но это не значит, что пользоваться ею не выгодно. Просто подходит она не всем категориям людей. Например, действующим клиентам ВТБ, у которых снижается процент по кредиту из-за использования такой карты, она очень пригодится.

Плюсы и минусы мультикарты ВТБ

Есть одна особенность, которую сложно определить к минусам или плюсам. Вы можете снимать собственные деньги с карты в любых банкоматах, но просим учесть комиссию в размере 1% от суммы снятия, но минимум 300 рублей. Правда эта сумма может вернуться в виде кэшбека, если выполнить условие по тратам в месяц. Заемные средства так снять не получится.

К операциям, не подлежащим учету, относят:

К операциям, не подлежащим учету, относят: