Опцион пут и колл простыми словами

Что такое пут-опцион

При возникновении неблагоприятной ситуации (прогнозов о предстоящем удешевлении ценных бумаг) трейдер имеет право продать контракт ранее оговоренной даты. Решение о продаже финансового инструмента принимается исключительно его владельцем и может зависеть от текущих настроений на бирже. При этом покупатель обязан приобрести опцион, даже если ему это в данный момент невыгодно.

Что такое колл-опцион

В интересах покупателя подорожание актива до окончания периода действия контракта. Если ситуация складывается неблагоприятным образом, трейдер вправе изменить свое решение и отказаться от приобретения базового инвестиционного инструмента. При этом продавец не имеет права выбора. Он обязан продать актив по первому запросу покупателя.

Внимание! Ущемление прав продавца при совершении сделки компенсируется безотзывной премией. Определенная сумма выплачивается владельцу ценных бумаг еще в процессе заключения договора и не подлежит возврату независимо от того, будет ли соглашение исполнено в оговоренный срок или вторая сторона сделки передумает покупать актив.

Отличие пут- от колл-опциона

Основные различия контрактов пут и колл:

Внимание! Несмотря на множество существенных различий между данными инвестиционными инструментами, убыток от сделок с обоими видами контрактов ограничен размером уплаченной премии.

Где используются эти опционы

Часто опционы используются в стратегиях спекулятивной торговли. Но в связи с тем, что данный инструмент отличается высокой сложностью и сопряжен с неравномерным распределением рисков между продавцом и покупателем, многие трейдеры отдают предпочтение фьючерсам.

Если инвестор желает застраховать свои вложения от роста цены на базовые активы, он занимает длинную позицию (заключает опционный договор колл). Аналогичным образом работает пут-опцион для хеджирования рисков понижения стоимости финансовых инструментов.

Внимание! Ликвидность опционных договоров на российском рынке низкая, особенно по сравнению с показателями американских бирж.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Опционные уровни, расчет и влияние на базовый актив.

В этой статья я хочу затронуть тему влияния опционных уровней на цену базового актива на бирже.

Эта тема доступна как видеоролик по ссылке: youtu.be/JKRxnirF3eQ

На канале есть и другие тематические видео на тему объемного анализа.

Итак, по теме. Для начала необходимо закрепить понимание тесной взаимосвязи между опционным рынком и рынком фьючерсов. Это правило действует для всех типов рынков без ограничений, поэтому даже если вы торгуете на форекс, эта тема будет также очень актуальной.

Биржевой рынок устроен иерархически, в первичной основе которого лежит конкретный товар или валюта. Например, нефть, соя, пшеница, доллар, евро, рубль и т.д.

Над физическими активами выстроена биржевая надстройка в виде фьючерсов, каждый фьючерсный контракт соответствует либо товару, либо валютной паре, либо индексу и т.д.

Над фьючерсами находится еще одна надстройка в виде опционного рынка.

Все эти надстройки тесно взаимосвязаны между собой и не существуют друг без друга.

Сразу оговорюсь, что речь пойдет не о бинарных опционах, которые не имеют ничего общего с классическими опционами.

Опционы — это производный финансовый инструмент, торгуемый на бирже, который предназначен для страхования от рисков на финансовых рынках.

Опционы бывают двух видов — кол и пут (Call и Put). Для быстрого понимания теории рекомендую скачать брошюрку на сайте Московской бирже которая называется опционы в кармане.

Перейдем сразу к сути опционных прав и обязанностей между продавцами опционов и покупателями.

Главное на что стоит обратить внимание в неравноправии сторон, ведь у покупателя есть права, а у продавца есть только обязанности.

Продавец опционов несет весь объем риска по выплате страховки при наступлении страхового сценария, в нашем случае роста или падения цены базового актива.

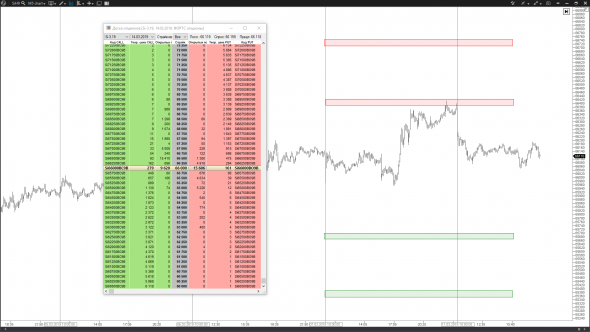

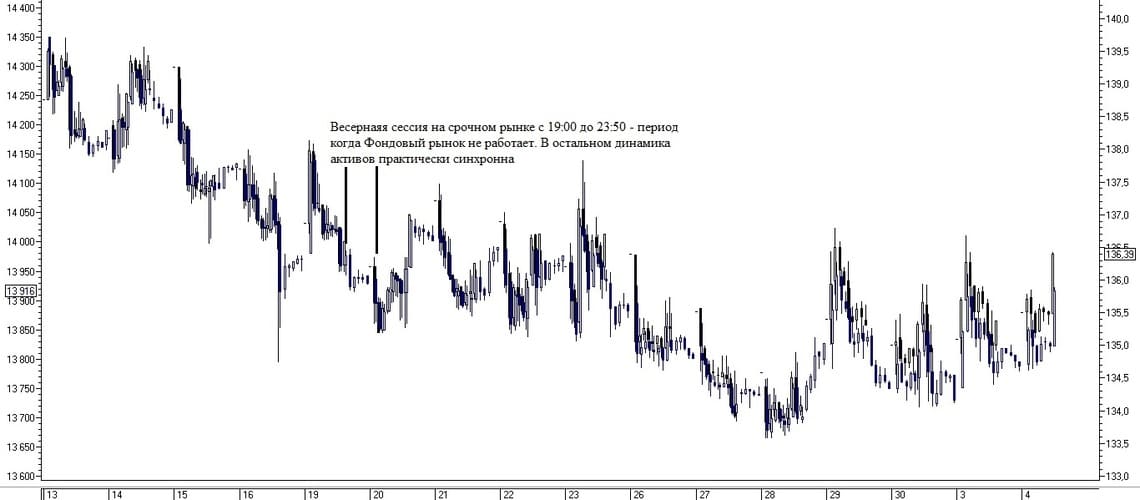

Для наглядности я сделал скриншот доски опционов и графика фьючерса Si, чтобы мы могли сопоставлять опционные уровни с ценовыми уровнями на графике.

На доске опционов мы видим центральную колонку где указаны значения страйков с шагом в 250 пунктов.

Зеленая область — это опционы кол. Красная область — это опционы пут.

Текущая цена базового актива указывает на центральный страйк для доски опционов.

Для расчета опционных уровней необходимо на доске опционов найти страйки с повышенным объемом открытого интереса.

Отмечаем что повышенный объем находится на страйке 66000 в опционах пут.

Этот накопленный объем формирует уровень поддержки для цены.

Осталось только выяснить накопленный объем премий по опционам пут со страйком 66000.

Для того чтобы просчитать такой объем мне потребовалось собирать все сделки по этому опциону, которые привели к увеличению открытого интереса.

Полученные данные указывают на опционный уровень поддержки на уровне 65700. Я отметил этот уровень на графике.

Далее находим первый максимальный объем для опционов кол, расположенные максимально близко к текущему страйку.

Он также находится на страйке 66000.

Из полученных сделок я рассчитал верхний уровень сопротивления, который соответствует 66 390.

Добавляем на график уровень сопротивления.

Проделываем то же самое для следующих уровней по кол и пут.

Таким образом мы добавили несколько опционных уровней на график доллар/рубль для недельных опционов, которые будут выступать уровнями поддержки и сопротивления.

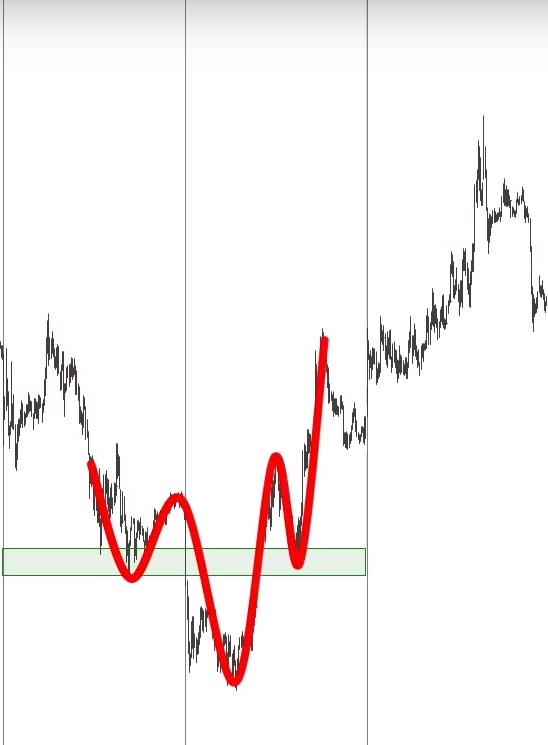

Думаю, вы и без меня знаете, что продавать правильно от уровня сопротивления, а покупать от уровня поддержки.

При достижении ценой одного из уровней необходимо следить за поведением цены, если на уровне цена начинает останавливаться, то это хороший сигнал для разворота. Такую ситуацию мы видим на текущем примере.

Цена протестировала опционный уровень на слабом импульсе, скорее всего данный уровень защищает крупный игрок, которые не позволяет цене двигаться выше.

Однако случаются ситуации, когда уровень пробивается. Если пробой уровня совершается на импульсе вы можете быть уверенным, что идет охота со стороны крупных игроков на более мелких. После пробоя одного опционного уровня цена с высокой вероятностью направится тестировать следующий уровень.

По наблюдениям могу вас заверить, что в 70-80 % процентах случаев цена разворачивается от первого уровня.

Очень часто на уровнях появляются разворотные фигуры, такие как голова и плечи, двойное дно или вершина и другие.

Необходимо следить за изменением объемов на каждом из важных страйков, ведь в течении дня проходят торги и накопленный объем может как расти, так и уменьшаться.

При существенном изменении накопленного объема опционный уровень необходимо пересчитать с учетом новых данных, несмотря на то, что изменение объема существенно не смещает опционный уровень, все-таки точность в нашем деле не помешает. Я лично ежедневно пересчитываю опционные уровни, с использованием автоматизированных алгоритмов.

При торговле учитывайте, что существуют недельные, месячные и квартальные опционы.

Считается, что более сильное влияние на цену базового актива оказывают опционные уровни, для которых экспирация ближе всего.

После экспирации опционов, старые уровни необходимо заменить новыми.

Более сильными опционными уровнями считаются те, на которых накоплен максимальный объем как в деньгах, так и на открытом интересе.

Кроме того, накопленные опционные объемы по всем страйкам образуют некую тепловую карту где виден рыночный дисбаланс.

Области, в которых опционный рынок уходит глубоко отрицательную зону, также выступают глобальными уровнями поддержки и сопротивления.

В этой статья я привел пример влияния опционных уровней на фьючерс доллар/рубль, что непосредственно влияет на саму валютную пару и позволяет предсказывать курс рубля на ближайшее будущее.

Однако опционные уровни действуют и для других валютных пар, таких как евро/доллар, фунт/доллар, кроме того опционные уровни хорошо набирают объем на сырьевых рынках, в особенности по нефти.

Попробуй эту методику в своей торговле, я уверен она тебе понравится!

Основы торговли опционами

Опционы — это уникальный инструмент, позволяющий, с одной стороны, эффективно сокращать риски по имеющимся позициям как на срочном, так и на фондовом рынке. А с другой стороны, это актив, дающий возможность зарабатывать не только на направленном движении биржевых инструментов (на повышении при покупке и на снижении при продаже), но и на движении в любом направлении, нахождении рынка в боковике, или даже на невыходе цены к определенным уровням.

Начинать обучение торговле опционами нужно с момента покупки первой акции (или фьючерса), так как опционы помогают контролировать риск во многом эффективнее стоп-приказов, а успех в биржевых торгах зависит от того, насколько трейдер способен минимизировать риски.

По своей сути опцион напоминает страховку. Представьте, что, покупая акции, вы можете заключить биржевой договор сроком на месяц о возможности продать обратно ваши акции по заранее оговоренной цене (цене страйк), если цена акций, например, не будет расти. Причем стоимость подобного договора в среднем составит 3-3,5% от стоимости акций. Если же цена акций вырастет, то образуется прибыль по акциям, за вычетом стоимости опциона (так как исполнение продажи по более низкой цене нецелесообразно). Приблизительно подобную роль «биржевой страховки» и выполняют опционы, кстати, их стоимость может быть и ниже.

Организация торговли опционами

Торговля опционами на бирже проходит на срочном рынке, где также торгуются фьючерсные контракты. Образование прибыли/убытка по опционам происходит по принципу начисления/списания вариационной маржи в 19:00, а сделки заключаются путем резервирования гарантийного обеспечения (ГО), так же, как и при торговле фьючерсными контрактами. Торги опционами тоже проходят с 10:00 до 23:50 по расписанию срочного рынка.

Опцион — это право осуществления сделки с базовым активом по оговоренным заранее условиям (согласно спецификации) до определенной даты в будущем (даты экспирации).

Базовым активом на опционы как раз и выступают фьючерсы. На срочном рынке опционы представлены на те же активы, что и фьючерсы: на биржевые индексы, валюту, товары и наиболее ликвидные акции. А так как разницы между динамикой акций и фьючерсов на эти акции почти нет, то опционом на фьючерс можно страховать позиции по акциям.

Виды опционов и варианты их использования

Опционы бывают двух видов: call (колл) и put (пут). Опцион колл — это контракт на право покупки актива до определенной даты в будущем по цене и количеству, определенным в текущий момент. Опцион пут — это контракт на право продажи актива до определенной даты в будущем по цене и количеству, определенным в текущий момент.

Т.е. если вы купили фьючерс или акцию, и цена актива пошла вниз, то, обладая опционом пут (правом на продажу), можно списать имеющийся подешевевший актив по цене, оговоренной в опционе — так называемой цене «страйк».

Аналогично, обладая короткой позицией по активу и опционом колл (правом на покупку), вы можете при негативном движении цены проданного актива закрыть позицию по цене страйк.

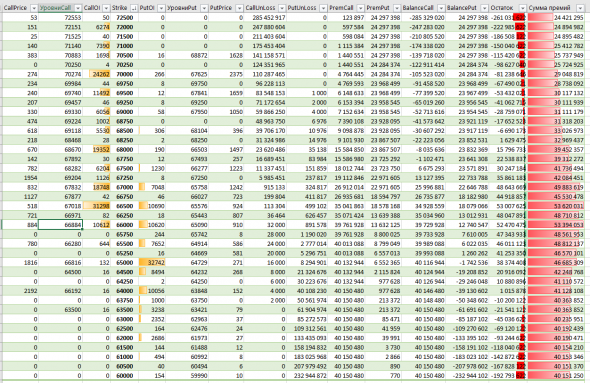

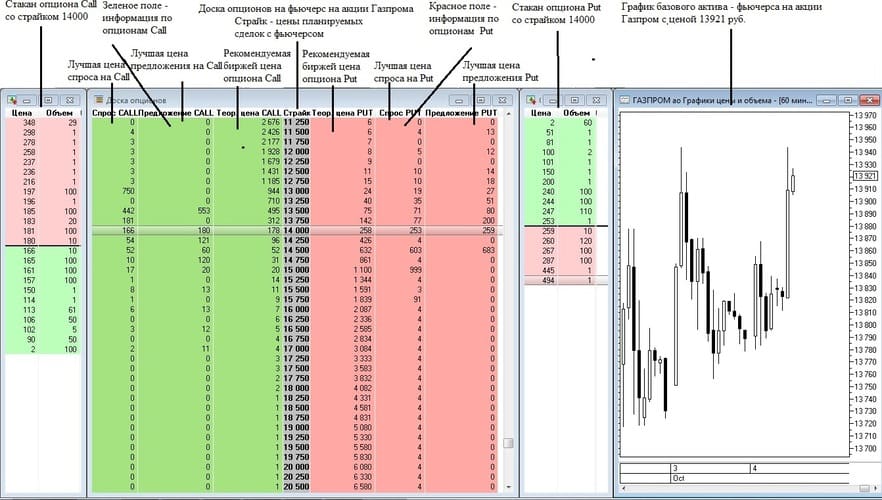

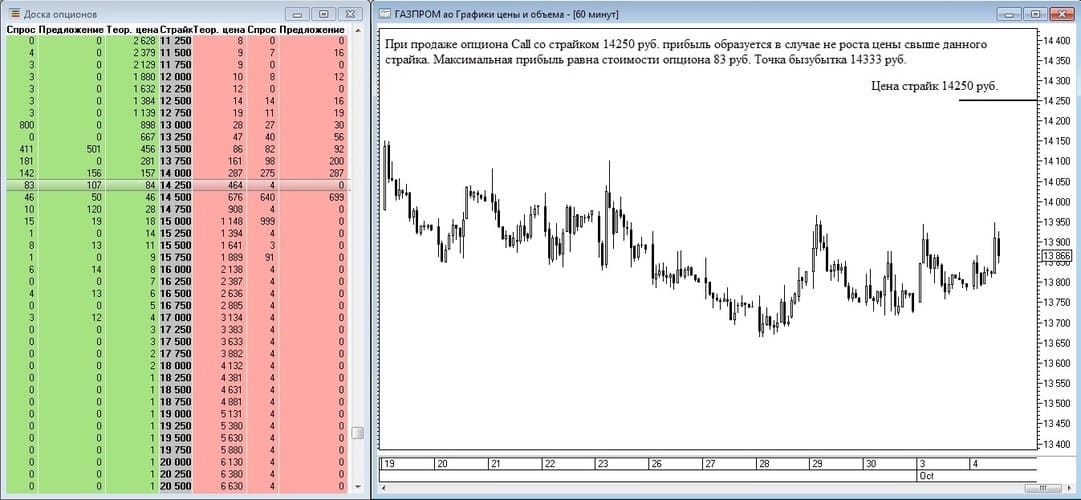

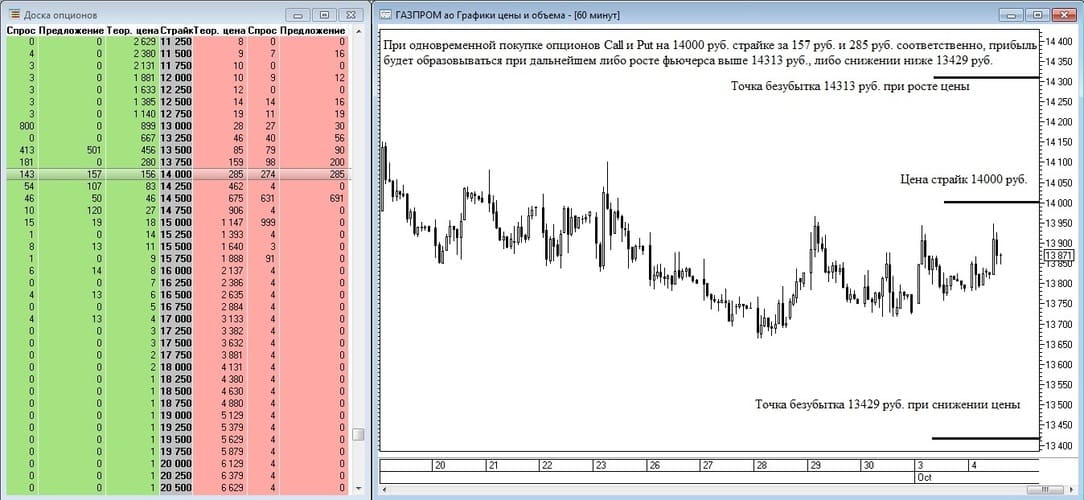

Информация по опционам представляется в форме опционных десков, где по центру представлены цены страйк (по которым будут совершаться сделки с фьючерсом); в зеленом поле слева — опционы call; в красном поле справа — опционы put. И напротив, для каждого страйка представлены цены опционов: теоретическая цена (рекомендуемая биржей), спрос (лучшая цена спроса) и предложение (лучшая цена предложения). Остальные цены (не только лучшие, с указанием объемов) можно посмотреть в стакане соответствующего опциона.

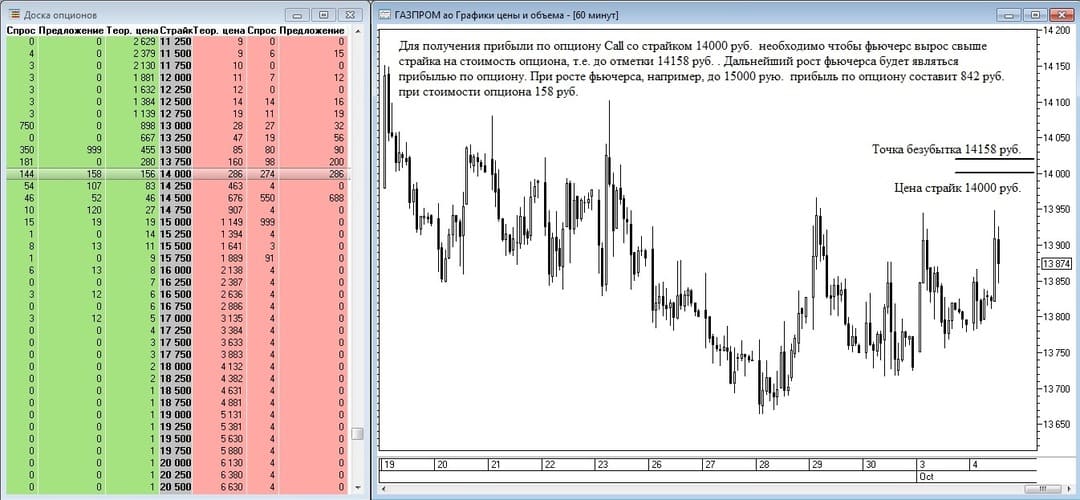

Покупка опционов. Стоит сказать, что торговать опционами можно и без базового актива. В этом случае прибыль от опциона колл образуется при росте цены базового актива выше цены страйк на значения выше стоимости самого опциона. Насколько цена превысит приведенное значение, это и будет являться прибылью по коллу (у вас будет право купить актив по стоимости ниже, чем текущая). Причем нет особой разницы, каким именно образом цена вырастет. Цена может сперва падать как угодно глубоко или сразу увеличиваться. Нужно, чтобы цена выросла до окончания срока действия опциона (до даты экспирации).

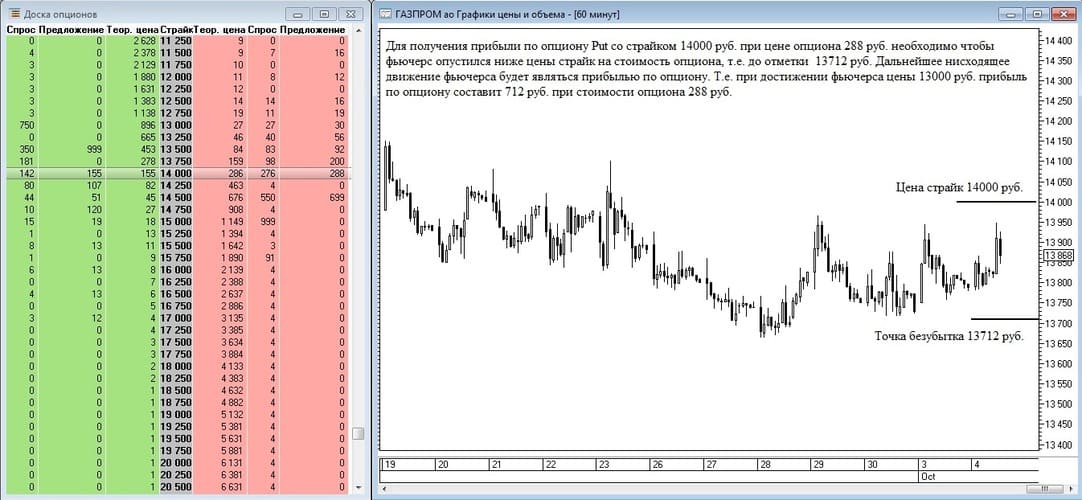

Для получения прибыли по опциону пут (право на продажу актива), нужно, чтобы цена базового актива опустилась ниже цены страйк на стоимость самого пута. Снижение больше обозначенного будет являться прибылью по опциону (у вас будет возможность продать дороже, чем актив стоит в моменте). И нет особой разницы, каким образом будет происходить это снижение, нужно чтобы цена снизилась до завершения срока действия опциона.

Продажа опционов. Опционы можно не только покупать, но и продавать, тем самым зарабатывая на недвижении актива до цены страйк. Если вы считаете, что рынок не вырастет выше определенного уровня (уровни можно брать выше текущей цены) до даты экспирации, то сможете заработать, продав опцион колл с соответствующим страйком. Если вы считаете, что актив не упадет в цене ниже определенного уровня до даты экспирации, то можно заработать, продав опцион пут с соответствующим страйком (цену страйк можно брать ниже рынка).

Прибыль/риск покупателей/продавцов опционов. Таким образом, получается, что покупатель и продавец опционов находятся в разных правах и возможностях. Если покупатель опциона имеет право на исполнение своего контракта (он может воспользоваться этим правом, а может и не воспользоваться, например, при нецелесообразности), то продавец опциона за сумму, уплаченную покупателем, должен по требованию покупателя исполнить свои обязательства.

Риск покупателя опционов — полная потеря стоимости опциона при нецелесообразности исполнения (если цена не вышла за страйк на стоимость опциона).

Риск продавца опциона — в необходимости исполнения требования покупателя по невыгодной цене (если цена опциона вышла за страйк на стоимость самого опциона).

Таким образом, покупатель имеет безграничный потенциал прибыли при движении стоимости базового актива сверх указанного страйка в направлении опциона, но 100% риск при нереализации этого движения до даты экспирации. (Но если вы видите, что движение вряд ли пойдет, то сможете продать имеющийся опцион, сократив свой риск).

Продавец опциона имеет ограниченный стоимостью самого опциона доход (сумма, уплачиваемая покупателем), но безграничный риск, если цена базового актива выйдет за цену страйк на сумму, превышающую стоимость опциона. Но вероятность получения прибыли продавцом выше, так как продавцу достаточно либо движения актива в противоположную цене страйк сторону, либо недвижении актива в принципе. Покупатель же получает прибыль в случае движения актива в сторону цены страйк.

Пример заработка на возрастании волатильности. Опционы можно покупать не только по отдельности, но и комплексно, образуя портфель опционов, который будет приносить доход более нелинейным способом. Так, например, если купить одновременно и колл, и пут на одном и том же страйке, то прибыль может образоваться при любом движении базового актива хоть в случае роста, хоть в случае падения цены на сумму, превышающую стоимость приобретения обоих опционов. Это происходит потому, что в случае роста опцион пут обесценивается, а колл — дорожает. И как только колл поднимется в цене выше стоимостей пута и колла, образуется прибыль. Аналогично, если стоимость базового актива снижается, то стоимость колла обесценивается, а стоимость пута повышается. И как только пут подорожает выше стоимости обоих опционов — образуется прибыль. Такого рода опционные конструкции называются покупкой волатильности.

Для ведения успешных биржевых торгов обучение торговле опционами крайне желательно, так как опционы помогают контролировать риски. Но помимо рисков можно зарабатывать на абсолютно нелинейных вариациях ценовых движений, выстраивая различные опционные конструкции, но это будет требовать большего опыта.

Напоминаем, что любые вопросы, предложения и пожелания можно и нужно озвучивать нам через форму обратной связи. Нам важно ваше мнение — вместе мы сделаем «Открытый журнал» ещё лучше!

Шпаргалка для инвестора: фьючерс, опцион — в чем разница

Рассказываем, что такое фьючерс, опцион и как они работают.

Биржа — это площадка, на которой организованно ведутся торги различными активами. Виды активов бывают базовые и производные.

Базовым активом могут выступать: акции, облигации, сырьевые товары, фондовые индексы, валюты и процентные ставки.

Производными финансовыми инструментами (деривативами) называют контракт, по которому стороны получают право или обязуются исполнить оговоренные действия в отношении базового актива. Действия включают в себя: возможность покупки, продажи, предоставления, получения товара или ценных бумаг.

Производные финансовые инструменты торгуются на срочном рынке.

Попытаться снизить рыночные риски, возникающие при сделках с базовыми активами — то есть использовать стратегию хеджирования, при которой можно совершить сделку на заранее оговоренных условиях.

Срочный рынок предоставляет широкие возможности для реализации различных торговых стратегий, в том числе спекулятивных.

Есть здесь и дополнительные возможности: для совершения сделки не нужно оплачивать полную стоимость контракта, обеспечивая только размер гарантийного обеспечения (ГО). Например, это может быть около 10–20% от суммы сделки. Размер ГО устанавливается биржей.

За счет блокировки только ГО появляется так называемый эффект плеча — по сравнению с покупкой базового актива на ту же сумму можно купить больше производных инструментов. Пропорционально увеличивается и риски и доходность.

Важно: спекулятивные агрессивные стратегии влекут за собой повышенные риски. Стоит тщательно оценить долю капитала, которой инвестор готов рисковать. Важное условие, особенно для начинающего инвестора, это умение соотносить риски и управлять ими в рамках своей портфельной стратегии. Необходимо следить за достаточностью средств для ГО, чтобы брокер не закрыл позицию принудительно.

С помощью инструментов срочного рынка можно не только спекулировать или хеджировать свои обязательства (например, валютный кредит), еще можно использовать стратегию арбитража. Арбитраж — это несколько логически связанных сделок с целью извлечь прибыль из разницы в ценах на одинаковые (или связанные) активы: в одно и то же время на разных рынках (пространственный арбитраж) или на одном и том же рынке в разные моменты времени (временной арбитраж).

Фьючерс — это договоренность (контракт) между продавцом и покупателем о поставке базового актива через оговоренный период времени и по заранее определенной цене. Главное: фьючерс подразумевает обязательства для обеих сторон: продавец обязан продать, а покупатель купить выбранный актив на оговоренных условиях.

Опцион — это договор, по которому покупатель опциона получает право купить/продать какой-либо актив (товар, ценная бумага, валюта и др.) в определенный момент времени по заранее обусловленной цене.

Главное: это обязательство одной стороны и право другой.

Одним из организаторов торгов на срочном рынке является Московская биржа. Биржа выступает гарантом исполнения обязательств. Клиринг осуществляет АО «Национальный клиринговый центр».

Производные финансовые инструменты дают инвесторам множество возможностей:

— торговать «всем рынком» с помощью фьючерсов на индекс МосБиржи или РТС

— опосредованно инвестировать в товары, покупка и хранение которых связана с большими затратами (золото, нефть, пшеница и т.д.)

— отыгрывать мировые новости

— отыгрывать формирование цен на товары

— реализовывать арбитражные стратегии с мировыми товарными и фондовыми рынками

— хеджировать инвестиции в акции

— хеджировать валютные риски и др.

Ключевые особенности фьючерсов

Предмет фьючерсного контракта (что покупается/продается) называется базовый актив. По базовому активу выделяют:

— фьючерсы фондовой секции Мосбиржи: на акции, корзины облигации, индексы, инвестиционные паи;

— фьючерсы денежной секции Мосбиржи: на валютные пары, на процентные ставки;

— фьючерсы товарной секции Мосбиржи: на нефть марки Brent и Light Sweet Crude Oil, природный газ, золото, серебро, медь, платина, палладий и др.

Статистика Московской биржи показывает, что больше 50% объема составляют торги фьючерсами на валютные базовые активы; остальной объем приходится на товарные и индексные — примерно поровну.

Фьючерсные контракты имеют заранее оговоренные сроки исполнения. Момент исполнения фьючерса называется экспирация. На Срочном рынке Московской биржи торгуются месячные и квартальные контракты. Сделка накладывает на участников обязательство исполнить условия договора в день истечения срока фьючерса (экспирации).

Основные условия обращения фьючерсного контракта стандартизированы биржей и закреплены в Спецификации фьючерса. Документ включает основные характеристики: дата исполнения контракта; количество базового актива, которое поставляется при исполнении поставочного фьючерса; размер комиссии биржи за покупку/продажу или при исполнении фьючерса; способы взаиморасчетов; валюта цены фьючерса и т.п.

Стороны несут обязательства перед биржей вплоть до исполнения фьючерса или до закрытия позиций.

Узнать актуальные котировки фьючерсов, дату исполнения, размер гарантийного обеспечения можно в Спецификации и в Параметрах инструмента на официальном сайте Московской биржи.

По типу исполнения фьючерсы бывают поставочными и расчетными.

Поставочный фьючерс — на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива. Поставка осуществляется после экспирации по расчетной цене, зафиксированной на последнюю дату торгов. Если закрыть позицию по фьючерсу до дня экспирации, поставки базового актива не произойдет.

Расчетный (беспоставочный) фьючерс — между участниками производятся только денежные расчеты в сумме разницы между ценой контракта и расчетной ценой контракта на дату исполнения без физической поставки базового актива. То есть инвестору или начисляется прибыль, или списывается убыток.

Жизненный цикл фьючерса

Одновременно могут торговаться несколько фьючерсов на один актив — ближайшие и с более дальним сроком экспирации. По самым ликвидным фьючерсам может быть и 8 контрактов с квартальными экспирациями. По нефти Brent торгуется 12 месячных контрактов.

Как правило, чем дальше дата экспирации, тем меньше ликвидность инструмента.

Ключевые особенности опционов схожи с фьючерсами. Поэтому для понимания разберемся, в чем главное отличие опциона от фьючерса.

Это неравномерность обязательств сторон сделки. Для продавца опционов все идентично, как и по сделке во фьючерсах: это обязательство совершить сделку с базовым активом в будущем по заданной цене и на заданных условиях. А вот для покупателя — это право (не обязанность) в течение установленного в условиях срока купить либо продать на определенных условиях определенное количество базового актива. То есть покупатель может как согласиться, так и отказаться от этого права.

Чтобы уравновесить позиции сторон, у опциона возникает дополнительная характеристика, которой нет у фьючерса — это цена опциона, или опционная премия. Она платится продавцу и остается у него, независимо от того, будет ли исполнен контракт.

Опционная премия делится на два подвида:

Опцион call — право купить для покупателя и обязательство продать для продавца

Опцион put — право продать для покупателя опциона и обязательство купить для продавца.

Эти опционы торгуются различно. Суть в том, что у них разная премия, а точнее — ее размер, рыночная стоимость.

Основные параметры опционов

Премия, или стоимость опциона — рыночная цена, по которой проходит сделка.

Страйк, или цена исполнения — цена, по которой возможно исполнение прав и обязанностей по опциону.

Дата экспирации, или дата погашения — срок до истечения контракта.

Объем контракта измеряется в единицах базового актива.

Премия опциона определяется в результате биржевых торгов. Формируется из двух основных частей:

Внутренняя стоимость — возникает тогда, когда цена базового актива опциона превышает цену страйк (в случае роста), и представляет собой разницу между этими двумя величинами.

Временная стоимость — это ожидания изменения стоимости базового актива в будущем. Она зависит от волатильности базового актива и даты исполнения опциона.

Опционы являются более гибким инструментом, чем фьючерсы и акции. Они дают возможность торгующим отразить абсолютно любой взгляд на рынок: рост, падение, ограниченный рост или падение, стагнация, рост волатильности (колебаний) цен на рынке без значимого конечного изменения цены, другие варианты поведения рынка.

Итак, продавец обязан выполнить условия сделки. А покупателю важно «захотеть» ее реализовать. Рассмотрим случаи, в которых покупателю это будет выгодно.

В зависимости от соотношения цены базового актива и цены страйк различают три вида опциона:

— Опцион «в деньгах» = биржа исполняет их автоматически

для опциона Call: когда текущая цена базового актива больше цены исполнения опциона (страйк);

для опциона Put: когда текущая цена базового актива меньше цены исполнения опциона (страйк).

— Опцион «у денег»: когда текущая цена базового актива равна цене исполнения опциона (страйк) = биржа автоматически исполняет его наполовину.

— Опцион «не в деньгах» = биржа исполняет их только по распоряжению покупателя.

для опциона Call: когда текущая цена базового актива меньше цены исполнения опциона (страйк);

для опциона Put: когда текущая цена базового актива больше цены исполнения опциона (страйк).

При покупке опционов убыток в данной ситуации будет ограничен размером премии — именно это и являлось предметом торга и стратегией при заключении опциона, повышая предсказуемость инвестиций. То есть финансовый результат продавца — ограниченная прибыль при потенциально неограниченном убытке (!).

Опционы бывают месячные и квартальные.

Для чего нужны опционы

Приобретая опцион, обе стороны оценивают величину риска неблагоприятного изменения цены базового актива, которая закладывается в премию.

Покупатели, как правило, используют опцион для хеджирования (сокращения) рисков или получения прибыли. Продавцы преследуют цель — заработать на его реализации. Для этого они устанавливают (или рассчитывают по определенной формуле) справедливую премию по опциону.

Отличия опциона от прямой покупки (продажи) актива:

— ограниченные риски для покупателя (не более размера цены опциона);

— установленные сроки взаиморасчетов;

— более низкие издержки проведения операций на срочном рынке.

Больше полезной информации для инвесторов вы найдете на BCS Express.