Система внутреннего контроля в организации

Вопросы создания систем внутреннего контроля в организациях стали активно обсуждаться в профессиональном сообществе с момента вступления в силу норм ст. 19 Федерального закона от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Несмотря на наличие публикаций по данной тематике, многие субъекты хозяйственной деятельности не в полной мере понимают необходимость формирования системы внутреннего контроля и механизм его реализации. Поэтому считаем необходимым дать некоторые разъяснения и рекомендации по внедрению системы внутреннего контроля и отражения ее в учетной политике организаций.

В первую очередь следует обратить внимание на то, что Закон разделяет понятия внутреннего контроля совершаемых фактов хозяйственной жизни и внутреннего контроля ведения бухгалтерского учета.

Относительно первого Закон устанавливает, что «экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни» (п. 1 ст. 19).

Касательно внутреннего контроля функционирования учетной системы компании п. 2 ст. 19 Закона определяет, что «экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовывать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Следует обратить внимание на то, что к настоящему времени с понятием внутреннего контроля связано множество действующих нормативных документов, основными из которых являются:

Сами понятия «внутреннего контроль» и «система внутреннего контроля» для отечественного бизнеса являются достаточно новыми. В общем-то, эти термины пришли из аудиторской практики.

Система внутреннего контроля (СВК) — совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая в т. ч. включает надзор и проверку, организованные внутри данного экономического субъекта его силами:

Система внутреннего контроля в организации, как правило, включает следующие элементы:

Далее подробно рассмотрим состав и особенности указанных элементов системы внутреннего контроля в организации.

Контрольная среда включает официальную позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля, а также понимание значения такой системы. Контрольная среда оказывает влияние на сознательность сотрудников в отношении контроля. Она является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка. Далее приводится состав основных элементов контрольной среды организации (табл. 1).

Таблица 1. Состав контрольной среды организации

| п/п | Основные элементы |

|---|---|

| 1 | Доведение принципа честности до всеобщего сведения, поддержание его и других этических ценностей |

| 2 | Профессионализм (компетентность сотрудников) |

| 3 | Участие собственника или его представителей |

| 4 | Компетентность и стиль работы руководства |

| 5 | Организационная структура |

| 6 | Наделение ответственностью и полномочиями |

| 7 | Кадровая политика и практика |

Процесс оценки рисков представляет собой выявление и по возможности устранение рисков в ведении хозяйственной деятельности, а также их возможных последствий. При этом следует учитывать, что риски могут быть связаны как с внешними, так и с внутренними событиями и обстоятельствами. Перечень основных факторов, рассматриваемых в процессе оценки рисков, приведен в табл. 2.

Таблица 2. Основные факторы, рассматриваемые в процессе оценки рисков

| п/п | Обстоятельства, влияющие на возникновение или изменение рисков | |

|---|---|---|

| 1 | Внешние | Изменения в окружении хозяйствующего субъекта (макроэкономические изменения, в т. ч. связанные с изменениями в нормативной среде, могут привести к изменениям в конкурентном давлении и к значительным изменениям рисков) |

| 2 | Внутренние | Новый персонал (новые сотрудники могут иметь иную точку зрения на систему внутреннего контроля или иные приоритеты). |

| 3 | Внутренние | Внедрение новых или изменение уже применяемых информационных систем (значительные и быстрые изменения в информационных системах могут изменить и риски, связанные с системой внутреннего контроля). |

| 4 | Внутренние | Быстрый рост и развитие хозяйствующего субъекта (действующие средства контроля могут не справиться с возросшим объемом операций и способствовать росту риска их несоответствия новым условиям деятельности). |

| 5 | Внутренние | Новые технологии (внедрение новых технологий в производственные процессы или информационные системы может изменить риск, связанный с системой внутреннего контроля). |

| 6 | Внутренние | Новые подходы к ведению хозяйственной деятельности, новые виды товаров, работ, услуг (освоение новых видов деятельности, продукции, в отношении которых лицо имеет небольшой опыт, может стать причиной появления новых рисков, связанных с системой внутреннего контроля). |

| 7 | Внутренние | Реорганизация хозяйственного лица может сопровождаться сокращением численности персонала и изменениями в распределении обязанностей, а также контрольных функций, выполняемых сотрудниками: они также могут повлиять на риск, связанный с системой внутреннего контроля. |

| 8 | Внешние и внутренние | Расширение операций за рубежом (расширение объема хозяйственных операций за рубежом и открытие дочерних предприятий, филиалов, инвестиции в зарубежные предприятия влекут за собой новые и, как правило, необычные риски, которые могут оказать влияние на систему внутреннего контроля, например, дополнительные или изменившиеся риски в результате осуществления операций с иностранной валютой, дополнительные или изменившиеся риски в связи с особенностями зарубежного, в т. ч. налогового, законодательства). |

| 9 | Внешние и внутренние | Новые принципы, стандарты, положения, инструкции в области ведения бухгалтерского учета и подготовки отчетности (принятие новых учетных принципов или их изменение может повлиять на риски, связанные с подготовкой финансовой (бухгалтерской) отчетности). |

Рекомендация: При выявлении возможных рисков руководство рассматривает степень их важности, вероятность их возникновения и способы управления ими. Руководство может составлять планы, программы, осуществлять соответствующие действия для устранения этих рисков или принять решение игнорировать риски из-за дороговизны возможных средств контроля в отношении этих рисков либо по другим причинам.

Информационная система, в т. ч. связанная с подготовкой финансовой (бухгалтерской) отчетности, обеспечивает понимание сотрудниками обязанности и ответственности, связанных с организацией и применением системы внутреннего контроля. Главной составляющей системы является функция информирования персонала о значимости его участия в процессах и связи его действий в информационной системе с работой других сотрудников, а также понимание способов доведения до руководителей соответствующего уровня информации о каких-либо исключительных ситуациях.

Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается следующими средствами:

Перечень основных функций информационных систем направленных на организацию внутреннего контроля приводится в табл. 3.

Таблица 3. Основные функции информационных систем внутреннего контроля

| п/п | Функции информационных систем |

|---|---|

| 1 | Идентификация и регистрация всех правомерных операций. |

| 2 | Своевременная и достаточно подробная фиксация операций, что позволяет надлежащим образом классифицировать операции для дальнейшего включения в финансовую (бухгалтерскую) отчетность. |

| 3 | Осуществление оценки объектов учета таким образом, чтобы соответствующая информация могла быть включена в финансовую (бухгалтерскую) отчетность в надлежащем суммовом выражении. |

| 4 | Определение периода времени, в котором имели место операции, что позволяет отнести их в учете к соответствующему отчетному периоду. |

| 5 | Представление надлежащим образом операций и относящихся к ним случаев раскрытия информации в финансовой (бухгалтерской) отчетности. |

Таблица 4. Перечень методов и процедур, применяемых в контрольных действиях

| п/п | Методы и процедуры, применяемые в контрольных действиях | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 |

| п/п | Мероприятия, связанные с мониторингом средств контроля |

|---|---|

| 1 | Наблюдение руководства за тем, своевременно ли подготавливаются выверки расчетов с банками; |

| 2 | оценка внутренними аудиторами соответствия действий персонала, занимающегося продажами, политике организации в отношении определенных условий договоров с покупателями; |

| 3 | осуществление надзора за соответствием действий персонала политике организации в области этики или деловой практики; |

| 4 | регулярную оценку организации и применения средств контроля, а также осуществление необходимых корректирующих мероприятий в отношении средств контроля вследствие изменения условий деятельности; |

| 5 | мониторинговые мероприятия могут включать использование информации, полученной извне; |

| 6 | руководство, осуществляя мониторинг, может также учитывать сообщения внешних аудиторов, касающиеся системы внутреннего контроля; |

| 7 | внутренние аудиторы или персонал, выполняющий аналогичные функции регулярно предоставляет информацию о функционировании системы внутреннего контроля, сосредоточивая основное внимание на оценке организации и применении системы внутреннего контроля, сообщает информацию о достоинствах и недостатках системы внутреннего контроля, а также дает рекомендации по ее улучшению. |

Рекомендация: Система информирования персонала может принимать такие формы, как внутренние регламенты деятельности, руководства по составлению финансовой (бухгалтерской) отчетности, инструкции и указания. Доведение информации до сведения сотрудников может осуществляться с использованием средств электронной связи, устно и посредством распоряжений руководства.

Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются (например, что необходимые меры предприняты в отношении рисков, которые могут препятствовать достижению целей). Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных организационных и функциональных уровнях.

Мониторинг средств контроля включает наблюдение за тем, функционируют ли они и были ли они изменены надлежащим образом в случае необходимости. Мониторинг средств контроля представляет собой процесс оценки эффективного функционирования системы внутреннего контроля во времени.

В соответствии с вышеизложенными подходами и рекомендациями к формированию и оценке работы систем внутреннего контроля, необходимо обращать основное внимание на соответствие выстроенной в организации СВК действующим нормативным документом и основному идеологическому «посылу» заложенному в ней — стремлению к минимизации рисков в хозяйственной деятельности и своевременному выявлению нарушений.

Данные рекомендации следует использовать в организации начиная с первого этапа постановки СВК — на стадии формирования учетной политики на соответствующий временной период.

Список литературы

1 Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности (одобрен Комиссией по аудиторской деятельности при Президенте РФ 25 декабря 1996 года).

2 П. 42 правила (стандарта) № 8 (Постановление Правительства РФ от 23 сентября 2002 года № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности»).

Внутренний контроль: какую роль выполняет и что учесть при создании СВК

Сейчас часто говорят о повышении устойчивости ведения бизнеса. В условиях непредсказуемости, руководители задаются вопросами: “Как защитить компанию от влияния внешних факторов и насколько это возможно?”, “Нужно ли планировать деятельность и как это лучше делать?”.

В этой статье я буду говорить о внутренних факторах, влияющих на бизнес компании: о том фундаменте, на котором должна стоять компания, чтобы обеспечить устойчивость и эффективность своей деятельности. Если этот фундамент не построить осознанно и «с умом», то компания может «развалиться» еще задолго до того, как наступят неконтролируемые события, влияющие на бизнес.

Речь пойдет о внутреннем контроле, как он строится в компании и какую роль выполняет в управлении. А также какие нюансы стоит учесть при создании системы внутреннего контроля (СВК) и кто этим должен заниматься в организации.

Методология создания системы внутреннего контроля

О внутреннем контроле много говорят, пишут, консультируют. В компаниях появляются внутренние контролеры и целые структурные подразделения внутреннего контроля. Регулирующие органы выпускают нормативные акты, посвященные внутреннему контролю в организациях различных сфер деятельности.

Но, исходя из моего опыта работы, внутренний контроль в компаниях не всегда построен должным образом и выполняет свою роль. На мой взгляд, часто не хватает системного подхода при создании эффективной системы внутреннего контроля в компании.

Например, в компаниях с холдинговой структурой принятие многих решений завязано на головной компании, что неминуемо влечет за собой затягивание процессов. Из-за чего оперативность принятия решений и скорость выполнения производственных задач уходят на второй план в угоду тотального контроля. Система контроля слишком «хороша» и руководство компаний забывает про делегирование полномочий (хотя доверие к персоналу со стороны руководства — самый мощный стимул продуктивности, инициативы и результативности).

По моему мнению, чтобы создать или развить СВК в компании, необходимо, прежде всего, единое понимание ее назначения всеми сотрудниками компании, включая руководство и собственников. Чтобы понять, для чего нужна система внутреннего контроля и из чего она состоит, рассмотрим операционную деятельность компании в динамике.

Какую роль выполняет СВК в системе управления

Компания в процессе ведения деятельности проходит 3 стадии:

На последней стадии контроля выявляются отклонения фактических данных от запланированных. И проводится анализ с точки зрения возможности достижения поставленных целей и задач.

При этом контроль осуществляется на каждой стадии функционирования компании и бывает 3-х видов:

Операционную и контрольную деятельность пронизывает управленческая деятельность — это воздействие управляющей системы на объекты управления, исходя из информационного обмена и результатов контрольной деятельности. Если во время контроля выявлены существенные отклонения, то руководство компании может скорректировать цели и внести уточнения в планы.

Исходя из описанной модели, можно сказать, что роль контроля в системе управления компанией определяет его основное назначение:

Выходит, что контроль играет роль «обратной связи» и содействует целенаправленной работе всех бизнес-процессов компании. А также эффективному использованию ресурсов, соблюдению законодательства, и в конечном итоге — достижению целей, стоящих перед компанией в целом.

Тем самым образуется управленческий цикл, приведенный в схеме ниже.

В управленческом цикле контроль становится одним из эффективных средств управления

Стратегические и тактические цели организации можно достичь лишь грамотным управлением, которое должно сопровождаться проведением внутреннего контроля.

Чем внутренний контроль отличается от контроля вообще?

Прежде всего, внутренний контроль — это контроль, осуществляемый внутренними ресурсами компании. В противоположность внешним видам контроля, таким как: законодательное регулирование, контроль со стороны внешних контролирующих и проверяющих органов, внутренний контроль проводят по инициативе собственника компании, силами ее внутреннего персонала. Он направлен на обеспечение бесперебойной работы всех бизнес-процессов и на достижение целей компании.

Важно отметить, что современный подход к организации внутреннего контроля предполагает не только контроль, который обеспечивает:

Но и систему выявления резервов повышения эффективности деятельности организации, и контроль соблюдения интересов собственников и инвесторов.

На Западе, после серии громких банкротств крупных корпораций, долгое время разрабатывались вопросы организации надежных систем внутреннего контроля и повышения уровня корпоративного управления.

В отечественных компаниях стали приводить системы корпоративного управления, в том числе внутреннего контроля, в соответствие с общепринятой практикой стран с развитой экономикой, только в процессе интеграции стран СНГ в мировую экономику. На процесс также повлияло постепенное дистанцирование собственников от оперативного управления. При этом, приходится адаптировать западный опыт к нашим условиям, учитывать специфики организаций и национальный менталитет.

Развитие внутреннего контроля в нашей стране обусловлено рядом факторов. Помимо того, что контроль — это необходимый инструмент управления компанией, который обеспечивает «обратную связь» и процесс принятия решений, при создании СВК необходимо также учитывать следующие моменты:

Что учесть при создании СВК и кто за это отвечает

Обозначим еще несколько важных аспектов, которые должны понимать в процессе создания СВК руководство компании и ее сотрудники.

Какое место занимает СВК в общей системе управления компанией и какую роль в ней выполняет — представлено в схеме ниже.

В следующем материале рассмотрим основные этапы создания СВК в компании: как определить текущую модель системы внутреннего контроля и что такое риск-ориентированный подход (РОП), как оценить зрелость СВК и создать правила для ее эффективной работы. И кому все это можно поручить в компании.

Как контролировать работу персонала: эффективные методы и инструменты

Без качественного контроля над выполнением задач добиться хороших результатов практически невозможно. Тем более, когда речь идет о бизнесе. Будь то интернет-магазин или стационарная розничная точка, контролировать работу персонала необходимо одинаково тщательно. Наша сегодняшняя статья о том, как организовать систему, которая повысит эффективность труда и поможет в достижении поставленных бизнес-целей.

Зачем контролировать персонал?

Персонал – движущая сила компании. Репутация и успешность бренда во многом зависит именно от сотрудников. Важна их квалификация, коммуникационные навыки, креатив, скорость мышления, целеустремленность, стрессоустойчивость, умение разрешать конфликты. Но какими бы талантливыми ни были специалисты, они нуждаются в координации действий. Ее обеспечивает руководство.

Контроль необходим в абсолютно любой сфере, где ставятся какие-либо задачи. Главное условие реализации – систематичность и отсутствие чрезмерности. Лучше всего разработать полноценную систему, ориентированную на выполнение регламента, планов и достижение ключевых показателей эффективности (KPI).

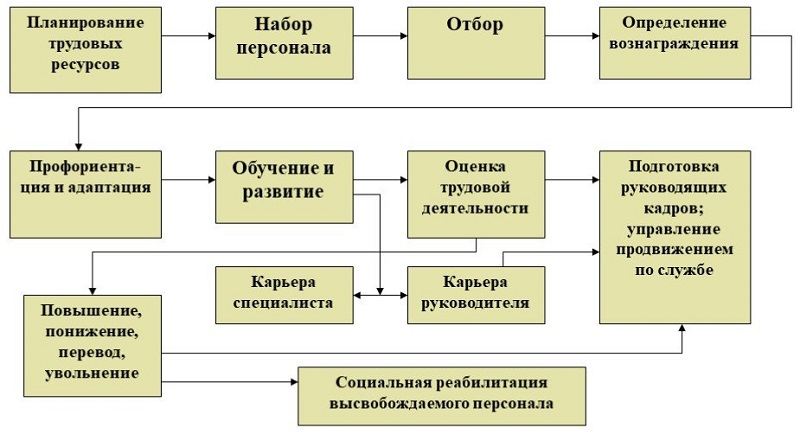

Схема управления персоналом

Грамотная система наряду с деловым или демократическим стилем управления позволяет:

Тотальный контроль и авторитарный режим управления только ухудшат ситуацию, демотивируют персонал и создадут угнетающую обстановку в коллективе, не имеющую ничего общего с продуктивным трудом.

Отсутствие контроля также приводит к серьезным негативным последствиям. Как минимум, это:

Суть и виды управленческого контроля

Управленческий контроль подразумевает сравнение текущего положения дел с заранее разработанным идеальным планом, сопровождение и направление бизнес-процессов.

Существует несколько видов управленческого контроля:

На первом этапе рассчитывается оптимальное количество человеческих и материальных ресурсов, необходимых для выполнения конкретной задачи. Оценивается готовность компании к реализации плана и уровень понимания основных требований среди персонала.

На втором этапе контролируется соблюдение сроков и достижение запланированных показателей. При выявлении отклонений от плана оперативно вносятся нужные корректировки.

Последний шаг – подведение итогов. Достигнутые показатели сравниваются с прогнозами и планами, выполняется анализ обнаруженных проблем.

Виды управленческого контроля

Проблемы могут быть разными – множество пропущенных звонков из-за нехватки операторов, недостаточная выработка менеджеров по причине фиксированной оплаты, не учитывающей разницу в объемах продаж. В таких случаях нужно искать способы устранения недостатков. Например, нанять дополнительного сотрудника для работы в call-центре или ввести гибкую систему оплаты, предусматривающую бонусы за выполнение и перевыполнение плана.

Лучших сотрудников поощряют. Недостаточный уровень профессионализма и эффективности – повод сделать замечание или предупреждение. С сотрудниками, показывающими отрицательную динамику, прощаются.

Преимущества грамотного управленческого контроля для предприятия:

Принципы управления работой сотрудников

Эффективность работы в компании нужно оценивать по конкретным критериям. Они могут отличаться в зависимости от специфики должности и отдела, категории персонала, особенностей бизнес-процессов. Эти критерии вносятся в планы, которые являются ориентиром для последующего управления персоналом.

Ключевые показатели эффективности:

Выполнить поставленные задачи качественно, в рамках заданных сроков и сверхнормативных объемов довольно сложно. Поэтому руководство обычно выделяет приоритетный показатель, учитывая текущий уровень загруженности сотрудников, вес и значимость каждой функции. Иногда применяется усредненная величина оценки, выраженная в процентном соотношении суммы различных KPI.

Характеристики эффективного контроля

Оценочные критерии должны быть объективными, достижимыми и по возможности измеримыми. Проще всего управлять деятельностью менеджеров по продажам. В процессе смотрят на выполнение нормативных объемов, выручку, размеры среднего чека, конверсии. Маркетологов контролируют по количеству привлеченного трафика. Операторов call-центра – по числу клиентов, совершивших покупку после общения с сотрудником.

Для контроля деятельности, не предполагающей достижения определенных показателей, используется не количественная, а качественная оценка.

Помимо основных KPI, оценивается:

Система KPI должна быть простой, понятной и мотивирующей для персонала. Перед внедрением ее нужно тестировать и устранять недочеты. В будущем она станет планкой и будет отображать главные цели для сотрудников компании.

В управлении нельзя допускать таких ошибок:

Основные методы контроля

Контролировать персонал необходимо постоянно и открыто, с дополнительной мотивацией и обратной связью между начальником и подчиненным. При этом одновременно с нормированием труда по KPI стоит использовать комплекс информационных, организационных и технических методов.

Планерки и собрания

Банальный, но довольно эффективный метод координации – короткие встречи длительностью до 60 минут. Проводить их можно ежедневно, еженедельно или ежемесячно.

Потенциальная тематика встреч:

Планерки проводятся в онлайн или в офлайн режиме.

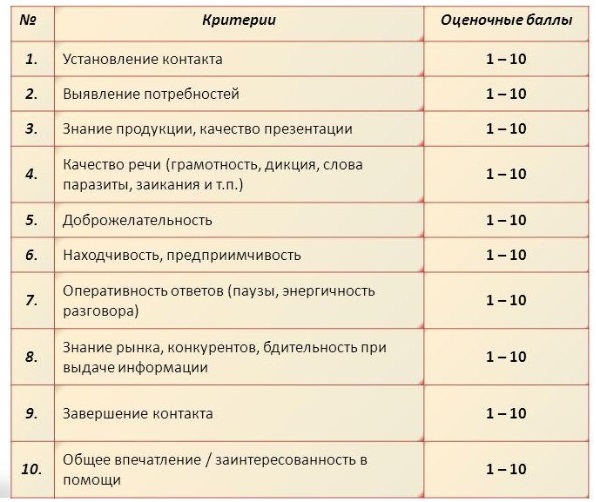

Услуга «Тайный покупатель»

Критерии оценки в анкете «тайного покупателя»

В процессе заполняются контрольные пункты анкеты:

На основании собранной информации составляется подробный отчет, который помогает принимать соответствующие управленческие решения – премирование, невыплата бонусов, дополнительное обучение, увольнение.

Аудио и видеонаблюдение

С помощью специализированной техники и оборудования организовывают технический контроль. Прежде всего, это аудиозапись разговоров сотрудников и видеонаблюдение.

Видеонаблюдение позволяет отследить, чем занимается персонал в офисе, на складе или в точках самовывоза. Чтобы получить информацию о поведении за длительный период, систему наблюдения подключают к компьютеру. Так можно просмотреть интересующие фрагменты с удаленностью в несколько месяцев, оценить профессиональную активность отдельного работника.

Благодаря аудиозаписям телефонных разговоров выясняется, выполняет ли сотрудник все возложенные на него служебные обязательства:

Онлайн-мониторинг

Онлайн-мониторинг предусматривает контроль персонала в режиме реального времени. Используя этот метод, руководство может в любой момент посмотреть в монитор сотрудника и узнать, чем он занимается.

Цели онлайн-мониторинга:

Инструменты для автоматизации контроля

Один из основных факторов успешности управления персоналом – автоматизация контроля. Реализовать ее можно с помощью специальных программ, онлайн-сервисов, систем учета рабочего времени, CRM. Такие решения позволяют добиваться соблюдения установленных правил, обеспечивают продуктивность и подотчетность работников.

Схема учета рабочего времени на предприятии

Выбирать следует вариант, который наиболее соответствует бизнес-задачам компании. Чтобы не переплачивать, нужно приобретать ПО только с необходимыми опциями. Перед покупкой желательно протестировать функционал сервиса, воспользовавшись бесплатным пробным периодом.

На рынке присутствует множество разнообразных инструментов для автоматизации контроля, поддерживающих следующие функции:

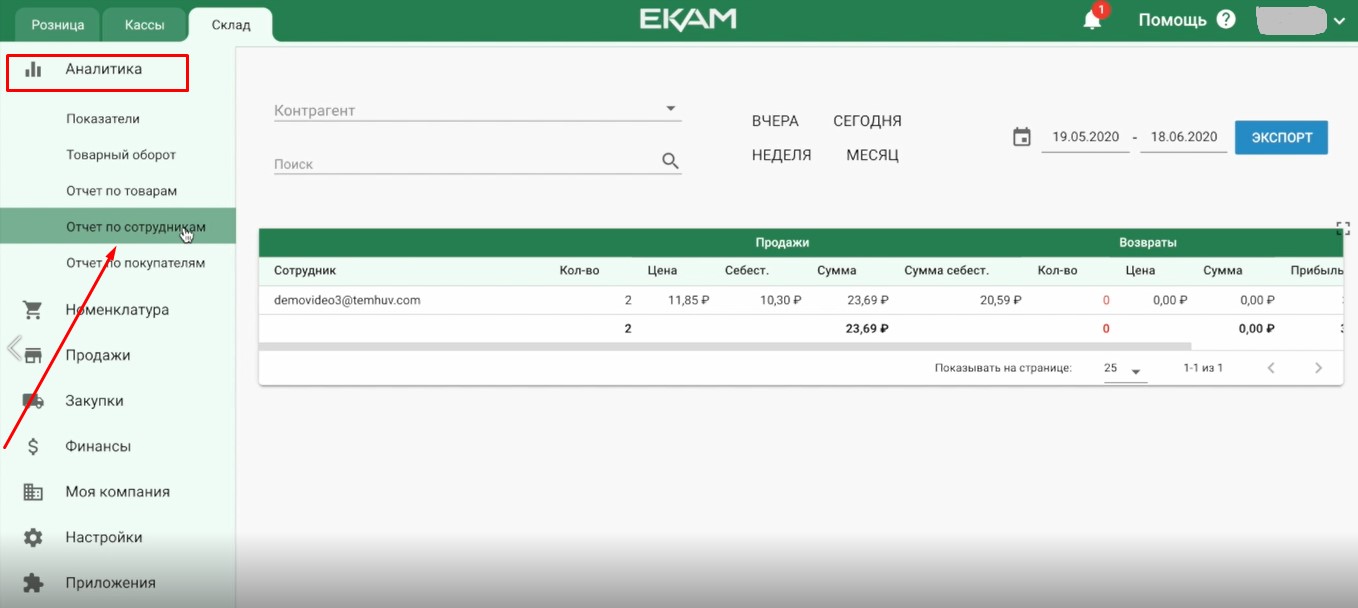

Отдельные функции для управления персоналом есть в облачном сервисе «ЕКАМ». В системе формируются детализированные отчеты по дням, проданным позициям и по каждому отдельному сотруднику. Ориентируясь на эти данные, можно выделить и премировать лучших специалистов, отслеживать остатки и списания товара, выявлять причины недостач и предотвращать воровство.

В разделе «Аналитика» ведется учет важных данных по работникам отдела продаж. Информация отображается в разрезе интересующего периода – за предыдущий или текущий день, неделю, месяц.

Доступны такие показатели:

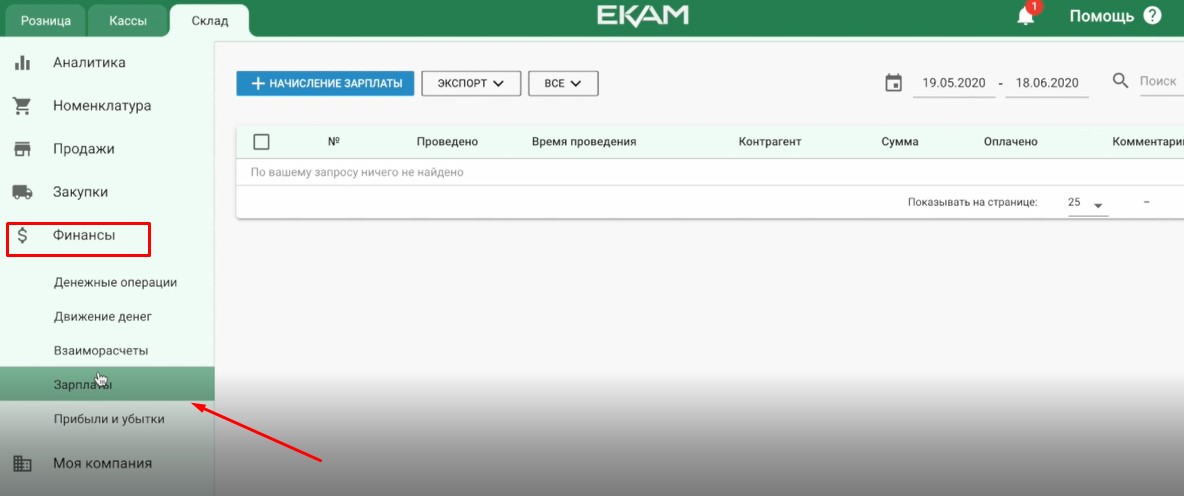

Начисления и выплаты сотрудникам учитываются в разделе «Финансы».

Качественное управление персоналом предполагает планомерную систематическую работу. В первую очередь, это базовая компетенция руководителя. Руководство компании должно внедрить гибкую систему KPI для разных рабочих процессов, проводить регулярные собрания с обсуждением динамики реализуемых задач, задействовать комплексные методы контроля.

Также стоит использовать вспомогательное ПО и онлайн-сервисы, которые оптимизируют время на проверку, упрощают процесс и дают много дополнительных функций. Автоматизированные системы требуют первоначальных вложений, но обычно такие затраты с лихвой окупаются.

Правильный контроль дает объективное и точное представление о том, насколько качественно персонал выполняет свои служебные обязанности. Эта информация – хорошая отправная точка для улучшения всех показателей деятельности компании в целом.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222