Метод освоенного объёма за пять минут

Инструкция по применению способа оценить расход ресурсов проекта.

Есть способ быстро составить реальные прогнозы о расходе ресурсов проекта, если срываются сроки — применить метод освоенного объёма.

Этот метод пришёл в менеджмент из строительной сферы. Там затягивание со сроками сдачи проекта грозит колоссальным увеличениям бюджета. Не уложились в срок — всё, оформляйте простой до весны.

Многие пользуются методом освоенного объёма, но часто забывают, как именно он работает. Мы составили инструкцию по его применению, в случае если ожидания от проекта разошлись с реальностью.

Допустим, вы — довольный менеджер, который раскидал задачи в календарики исполнителей и предвкушает, как проект сдаётся точно в срок. Но анализ затянулся на день дольше (клиентский рынок сложный, конкуренты «кусаются», а преимущества надо искать с лупой). И вот уже дизайнеры начали работу без аналитики.

Вы думаете: «Ничего, как-нибудь сейчас наверстаем темпы». Но они только замедляются. Когда аналитика готова, дизайн перерисовывается и переутверждается, а это ещё три дня работы. Уже подошёл день сдачи промежуточных этапов, но ничего нет. Все сотрудники злые и сваливают друг на друга вину. Одним словом — ад.

В такой ситуации все вокруг требуют от вас реальных прогнозов: когда проект завершится, сколько денег ещё нужно, каков процент выполнения. Но вы можете только предполагать. А лучше бы посчитали на калькуляторе.

Метод освоенного объёма и его ключевые показатели помогают понять, что и где пошло не так.

На схемах видно, как расходится план с фактическим положением дел. А простые графики помогают оценить состояние дел и спрогнозировать, как проект будет развиваться дальше.

Чтобы не рисовать графики, можно сразу посчитать, есть ли перерасходы бюджета и времени, сколько проект будет стоить, когда завершится, какая будет отдача от вложений. Также расчёты покажут нужную производительность и процент выполнения работ.

Чтобы быстро понять состояние проекта, достаточно рассчитать четыре показателя: Cost Variance (отклонения бюджета), Cost Performance Index (отдача вложений), Schedule Variance (отклонения в расписании) и Schedule Performance Index (укладывается ли в сроки). Если сравнить результаты, то сразу видно, где идет экономия ресурсов, а где перерасход.

Метод освоенного объёма помогает оценить реальных расходы ресурсов, если сроки затянулись. И не надо быть Перельманом, чтобы рассчитать показатели и вывести проект из кризиса.

Метод освоенного объема в управлении проектами

Введение

Написание данной статьи вызвано двумя причинами:

Во-первых, незаслуженно малое внимание со стороны российских руководителей предприятий и менеджеров проектов к такому мощному инструменту управления как метод освоенного объема.

Во-вторых, недостаток знаний в этом вопросе у большинства сотрудников и членов команд проектов не позволяет в полной мере использовать данный метод на исполнительском уровне с целью предоставления руководству качественной информации о состоянии проекта.

Все это приводит к тому, что метод освоенного объема (МОО) зачастую воспринимается как нечто сложное, требующее специальной подготовки или, хуже того, как ненужные изыски в вопросах повышения эффективности управления проектами.

Между тем МОО – это именно тот способ, который позволяет на самом высоком уровне очень наглядно показать состояние проекта с точки зрения ответа на вопрос “где мы находимся в проекте?”, т.е. удовлетворить главную потребность высшего руководства – понять ситуацию с проектом одним взглядом, причем в денежном выражении(!). Более того, МОО в состоянии показать это не только в статике, но и в динамике, т.е. продемонстрировать, как мы (компания, команда) пришли к такому состоянию и спрогнозировать к чему мы придем в дальнейшем, если предпримем/ не предпримем какие-то действия.

Да, применение метода освоенного объема (МОО) требует от компании и команды проекта определенной управленческой, технической и методологической зрелости, но оно того стоит.

Целью данной статьи является предоставление сотрудникам, занятым в реализации проектов (и особенно менеджерам) более или менее детальной инструкции по применению освоенного объема в своей работе, формирование понимания сути МОО и простых навыков интерпретации отчетов составленных с применением данного метода.

Часть I. Формирование отчета о состоянии проекта

Немного теории

По поводу освоенного объема написано немало теоретических и довольно скучных трудов, заставляющих читателя в большинстве случаев еще сильнее убедиться в сложности метода и окончательно охладеть к идее внедрения его в свою работу.

Здесь мы постараемся максимально избежать этой теоретической скучности, но все же совсем без теории не обойтись.

Итак, что же такое освоенный объем?

| Работа | Длительность, дн. | Объем, м3 | Стоимость, $ |

| Выкапывание колодца | 100 | 100 | 100 000 |

В случае с одной работой, как в нашем примере, выяснить это совсем не сложно – достаточно посмотреть на физически выполненный объем работы. Если он составит запланированные 10м3, то налицо переплата денежных средств, а если 12м3, то очевидно, что на момент составления отчета имеет место опережение графика. Хуже, если выполненный объем будет меньше запланированных 10м3 (например, 9), тогда это означает не только переплату, но и отставание от графика. И наоборот: если выполненный объем больше 12м3, то это означает не только опережение графика, но и экономию средств.

Представим эти варианты в табличной форме:

| Отставание от графика и перерасход | Отставание от графика | Все по плану | $9000 | $9000 | = | $9000 |

| Все по плану | = | $10000 | = | $10000 | ||

| Перерасход денежных средств | = | $10000 | $12000 |

Как видим, расчет освоенного объема позволяет однозначно интерпретировать состояние проекта, сравнивая между собой всего три величины.

Очевидно, что при использовании освоенного объема, наличие в проекте любого количества работ, измеряемых в разных единицах, уже не является проблемой. Так как все три величины измеряются в деньгах, то их можно рассчитать для всего проекта в целом, просуммировав соответствующие значения, рассчитанные для каждой из работ.

Удобство освоенного объема заключается также в том, что этот показатель позволяет оценить не только состояние всего проекта целиком, но и любой отдельно взятой его части, например, определенного вида работ или участка. С другой стороны данный показатель можно рассчитать и для более общей категории – всего портфеля проектов предприятия.

Итак, теперь, рассчитав освоенный объем, мы знаем “где мы находимся” в проекте. Но, как мы увидим в дальнейшем, это только верхушка “айсберга полезности” освоенного объема.

Следующие вопросы, которые мы должны себе задать – это насколько мы опережаем/отстаем или экономим/перерасходуем?, как мы пришли к этому состоянию?, как могут развиваться события в дальнейшем, если мы продолжим выполнять проект в рамках существующих тенденций? и как мы должны работать, для того, чтобы завершить проект в срок и в рамках бюджета? Об этом далее.

Показатели, рассчитываемые на основе освоенного объема

Сам по себе освоенный объем позволяет констатировать факт нахождения проекта в определенном состоянии. Более детальный анализ этого состояния позволяют провести производные от него показатели.

К простейшим показателям, рассчитываемым на основе освоенного объема, относятся:

Первые два показателя являются абсолютными, вторые два – относительными.

Показатель отклонения по срокам (ОСР) отражает отклонение от расписания, выраженное в деньгах (в дальнейшем будет понятно, как отклонение по срокам в деньгах отражает отклонение во времени) и рассчитывается следующим образом: ОСР = ОО-ПО.

Очевидно, показатель ОСР будет отрицательным, если команда отстает по срокам от плана выполнения проекта. Величина ОСР покажет, сколько стоят те работы, которые команда проекта не успела выполнить на момент отчета.

Аналогично показатель отклонения по стоимости (ОСТ) покажет отклонение от бюджета, запланированного на выполнение работ: ОСТ = ОО-ФС.

Индексы выполнения сроков (ИВСР) и стоимости (ИВСТ) позволяют перейти от абсолютных показателей к относительным. Такой переход полезен для целей сравнения состояния различных проектов портфеля между собой, построения индикаторных диаграмм (светофоров и т.п.) и прогнозирования итогов проекта, т.к. фактически отражают накопленные тенденции в выполнении проекта.

Индекс выполнения сроков сравнивает освоенный объем с плановым. Формула для его расчета: ИВСР = ОО/ПО. Значение ИВСР меньшее единицы указывает на задержки в выполнении работ.

Индекс выполнения стоимости показывает эффективность финансовых затрат по проекту на текущий момент. Очевидно, что ИВСТ Графический смысл освоенного объема

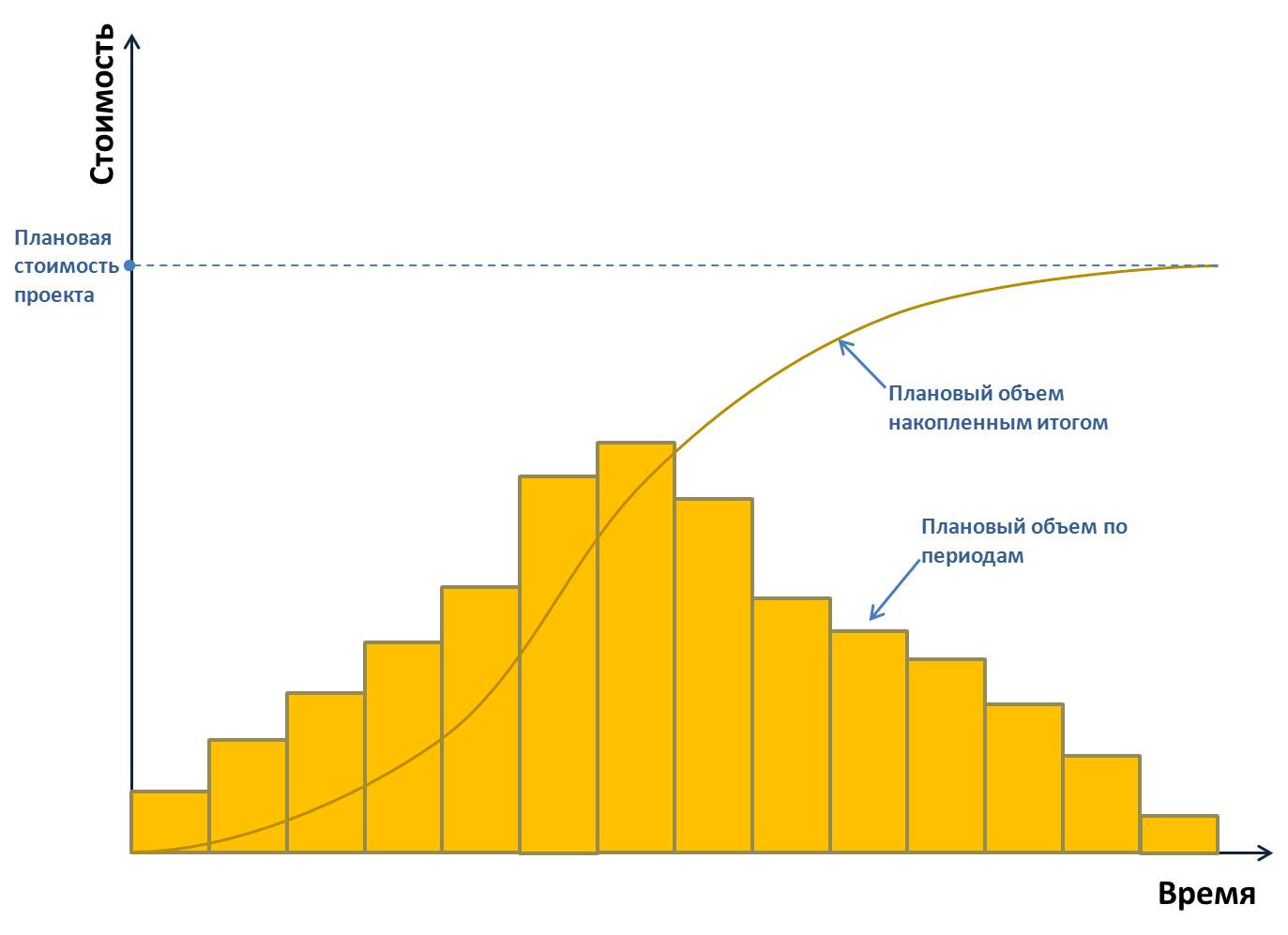

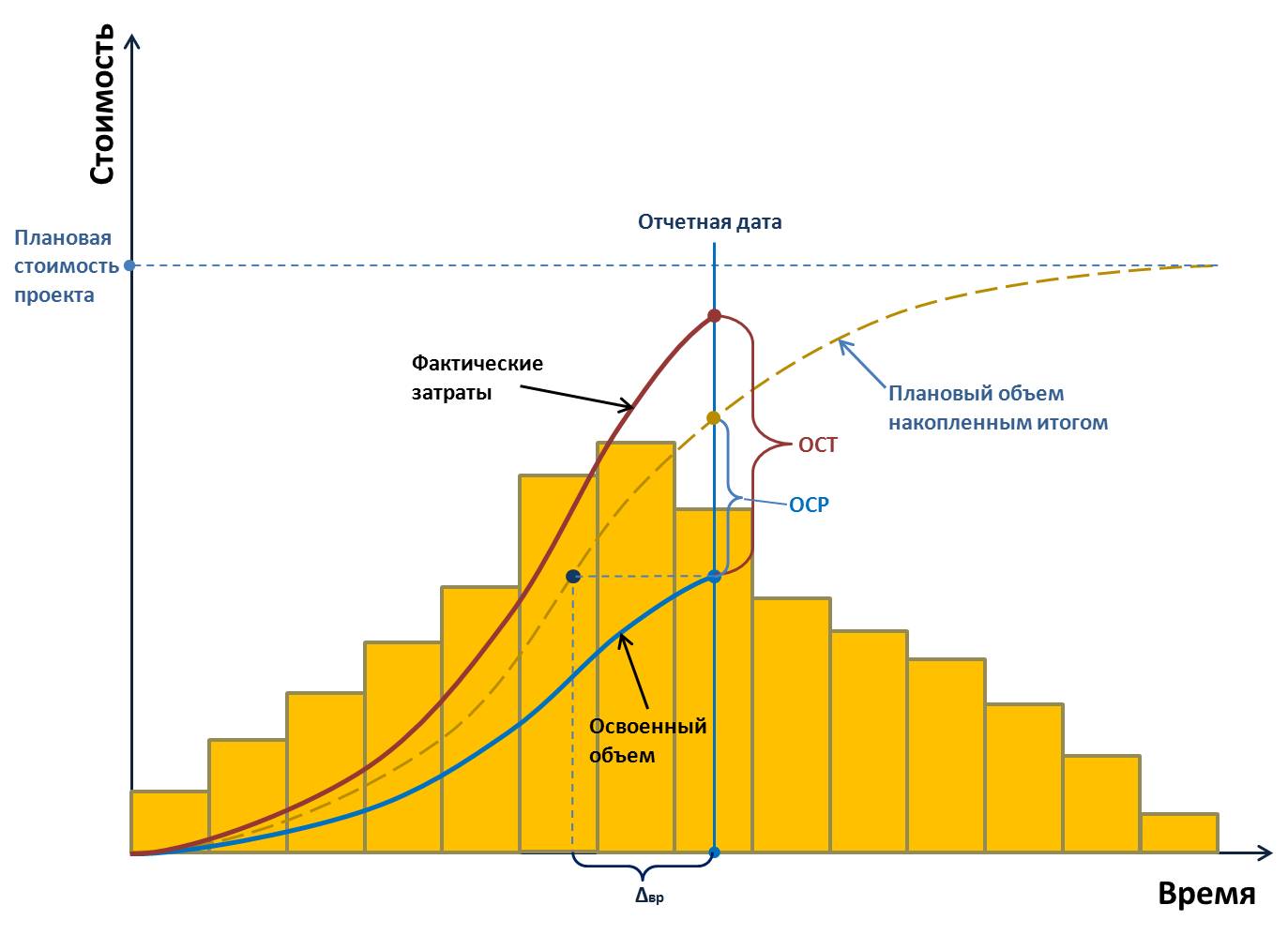

Если плановый объем (т.е. плановую стоимость работ) представить в разбивке по периодам (например, помесячно) в виде гистограммы, то для хорошо спланированного проекта мы получим нечто близкое к “горбу”, изображенному на рисунке ниже, а тот же самый плановый объем, но накопленным итогом, изобразиться на графике в форме кривой. Эту кривую также принято называть S-кривая.

S-кривая показывает, как, в соответствии с исходным планом, должен осваиваться бюджет проекта.

В самом деле: если в начале проекта преобладают недорогие подготовительные и прочие “начальные” работы и S-кривая имеет небольшую скорость роста, то в самый разгар проекта выполняется наибольший и самый дорогой объем работ, в результате чего в этом время S-кривая имеет наибольшую скорость роста. По мере продвижения проекта “вправо” основные объемы постепенно завершаются, а скорость роста S-кривой падает.

Именно так проект должен развиваться по плану. Но, как известно в реальной жизни всегда имеют место некоторые отклонения. Рассмотрим их.

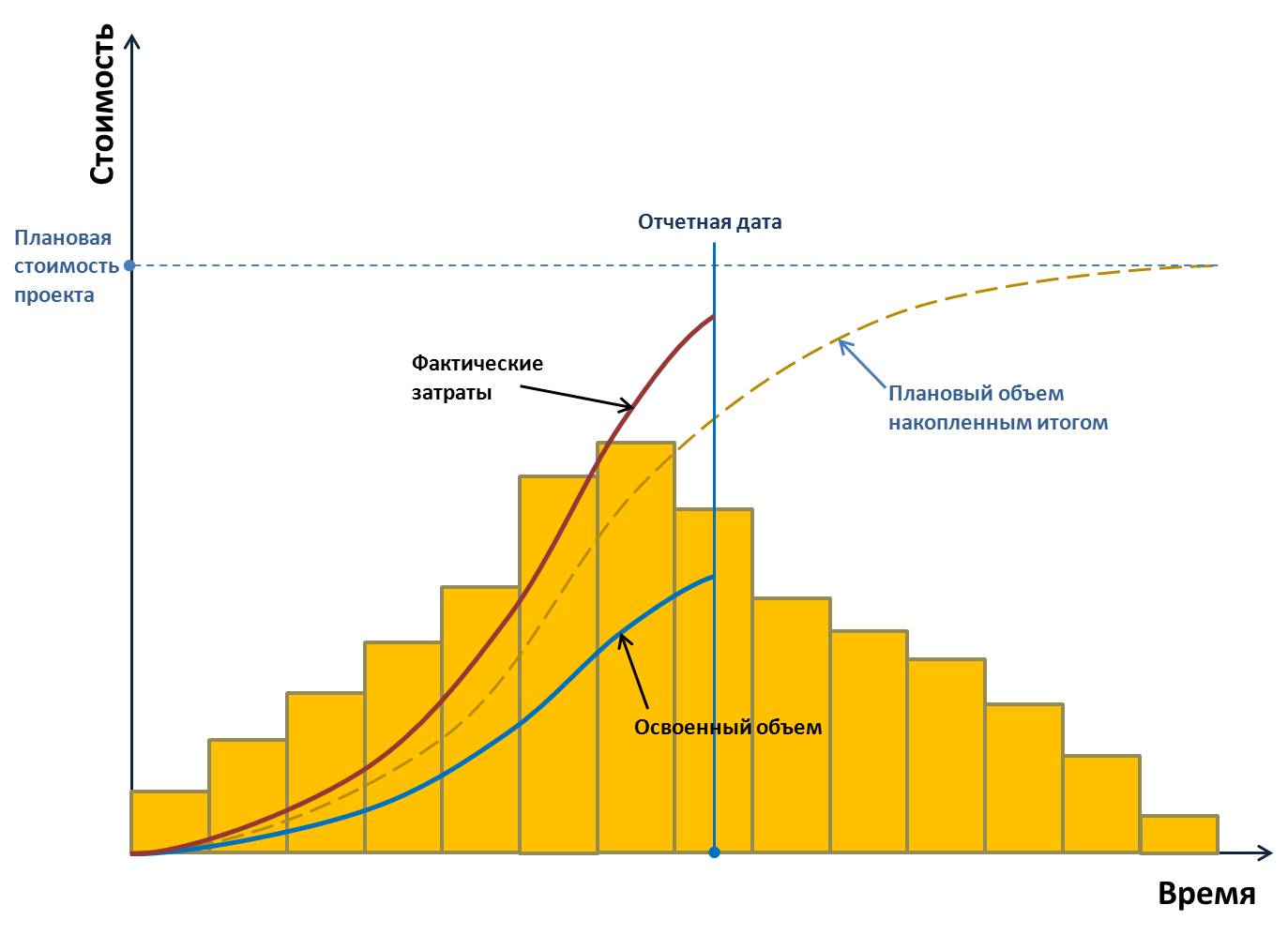

Предположим, что некий проект отстает от графика по срокам, а фактические затраты на выполнение работ при этом превышают плановые. Тогда выбрав некоторую отчетную дату на графике и построив кривую освоенного объема и фактических затрат (также накопленным итогом) увидим следующую картину:

Как видно из графика кривые планового и освоенного объемов, а также фактических затрат очень наглядно отражают состояние проекта на отчетную дату с точки зрения недоосвоения бюджета и перерасхода денежных средств. Что мы видим? Что в некоторый момент времени плановая стоимость выполненных работ “не дотягивает” до требуемого уровня, при этом фактические затраты понесенные по проекту уже значительно превышают плановые.

Заметим, что уже знакомые нам показатели отклонения по срокам и стоимости также видны на этом графике особенно наглядно:

Более того, к наглядности денежных показателей отклонений добавилось еще и отражение временной задержки проекта: величина Δвр показывает, насколько проект отстает от плана во времени.

Данный показатель можно интерпретировать еще и следующим образом:

Именно такое графическое представление освоения планового объема и показывает, как было обещано выше, не только состояние проекта в некоторый фиксированный момент времени, но и то, “как проект к этому пришел”.

Не правда ли, достаточно одного взгляда на подобный график, чтобы понять насколько хорошо “чувствует себя” проект? В совокупности с данными из последней приведенной таблицы руководство предприятия или заказчик проекта имеют перед глазами короткий, но очень наглядный отчет, отражающий состояние проекта.

Однако это все же только состояние. Поэтому вопросы наши не заканчиваются. Следующие вопросы, как не трудно догадаться звучат так: Что будет с проектом дальше, если мы продолжим выполнять проект в том же духе? и Как мы должны работать над проектом дальше, чтобы завершить его выполнение в срок и в рамках согласованного бюджета.

Метод управления освоенным объемом

Существует целый ряд методов контроля бюджета проекта, среди которых особенно популярным в последнее время становится метод управления освоенным объемом (англ. Earned Value), позволяющий по нескольким индексам делать выводы о ходе проекта. Однако от менеджеров часто приходится слышать, что метод освоенного объема очень сложен. Здесь мы расскажем о том, что такое метод управления освоенным объемом, как анализировать состояние и основные тенденции в исполнении бюджета проекта на основе графиков — простого и общепринятого инструмента управления.

Существует целый ряд методов контроля бюджета проекта, среди которых особенно популярным в последнее время становится метод управления освоенным объемом (англ. Earned Value), позволяющий по нескольким индексам делать выводы о ходе проекта. Однако от менеджеров часто приходится слышать, что метод освоенного объема очень сложен. Здесь мы расскажем о том, что такое метод управления освоенным объемом, как анализировать состояние и основные тенденции в исполнении бюджета проекта на основе графиков — простого и общепринятого инструмента управления.

Метод урправления освоенным объемом

Метод управления освоенным объемом (УОО) / Earned value management (EVM) в различных своих формах является широко распространенным методом измерения исполнения. Он объединяет параметры содержания, стоимости и расписания проекта, которые позволяют команде управления проектом оценивать и измерять эффективность и степень выполнения проекта.

Это метод управления проектом, который требует формирования интегрированного базового плана, с которым будет сравниваться исполнение на протяжении проекта. Принципы УОО могут применяться ко всем проектам в любой отрасли. С помощью УОО разрабатывают и осуществляют контроль следующих трех ключевых показателей для каждого пакета работ и контрольного счета, а также осуществляется контроль отклонений от одобренного базового плана.

Плановый объем

Плановый объем (ПО) / Planned Value (PV) – это санкционированный бюджет, выделенный для работы, которую необходимо выполнить в рамках операции или элемента иерархической структуры работ. Он включает в себя детализированную санкционированную работу плюс ее бюджет, распределенный по фазам в жизненном цикле проекта. Совокупный плановый объем иногда называется «базовым планом исполнения» / Performance Measurement Baseline (PMB). Общая величина планового объема проекта также известна как «бюджет по завершении» (БПЗ) / Budget At Completion (BAC).

Освоенный объем

Освоенный объем (ОО) / Earned Value (EV) – это объем выполненной работы в показателях утвержденного бюджета, выделенного для данной работы в рамках операции или элемента иерархической структуры работ. Это санкционированная работа, которая была выполнена, вместе с санкционированным бюджетом для этой выполненной работы.

Измеряемый освоенный объем должен быть привязан к базовому плановому объему, и измеренный освоенный объем не может превышать санкционированный бюджет планового объема для данного элемента. Термин «освоенный объем» часто используется для обозначения процента выполнения проекта. Для каждого элемента ИСР должны быть установлены критерии измерения исполнения работ, находящихся в процессе выполнения.

Менеджеры проектов контролируют освоенный объем, как инкрементно для определения текущего статуса, так и кумулятивно для определения долгосрочных тенденций эффективности выполнения.

Фактическая стоимость

Фактическая стоимость (ФС) / Actual Cost (AC) – это общая стоимость, фактически израсходованная и зарегистрированная во время выполнения работ в рамках операции или элемента иерархической структуры работ. Это общая стоимость, израсходованная при выполнении работ, измеренных освоенным объемом.

Фактическая стоимость по определению должна соответствовать тому, что было заложено в плановый объем и измерено освоенным объемом (например, только прямые затраты рабочего времени, только прямые затраты или все затраты, включая косвенные). У фактической стоимости отсутствует верхняя граница; измеряется все, что расходуется для достижения освоенного объема.

Отклонение по срокам

Отклонение по срокам (ОСР) / Schedule Variance (SV) представляет собой измерение выполнения сроков проекта. Значение его равно освоенному объему (ОО) за вычетом планового объема (ПО). Отклонение по срокам в методе УОО представляет собой показатель, полезный тем, что он демонстрирует, когда проект отстает по срокам от своего базового плана.

Отклонение по срокам в конечном итоге будет равно нулю при завершении проекта, так как все плановые объемы к тому времени должны быть освоены. Такие показатели отклонений лучше всего использовать вместе с методом критического пути для составления расписания и управления рисками.

Отклонение по стоимости

Отклонение по стоимости (ОСТ) / Cost Variance (CV) представляет собой измерение выполнения стоимости проекта. Оно равно освоенному объему (ОО) за вычетом фактической стоимости (ФС). Отклонение по стоимости в конце проекта будет равно разнице между бюджетом по завершении (БПЗ) и фактически израсходованной суммой. ОСТ в методе управления освоенным объемом (УОО) чрезвычайно важно, так как оно демонстрирует взаимосвязь между физическим выполнением и израсходованными средствами. Любое отрицательное ОСТ зачастую невозместимо для проекта.

Значения ОСР и ОСТ могут быть преобразованы в индикаторы исполнения для отражения выполнения стоимости и сроков любого проекта по сравнению со всеми другими проектами или в рамках портфеля проектов. Отклонения и показатели полезны для определения статуса проекта, а также предоставляют основу для оценки итоговых сроков и стоимости проекта.

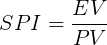

Индекс выполнения сроков

Индекс выполнения сроков (ИВСР) / Schedule Performance Index (SPI) представляет собой измерение достигнутых объемов выполнения проекта по сравнению с запланированным объемом. Иногда он используется вместе с индексом выполнения стоимости (ИВСТ) для прогнозирования окончательных оценок завершения проекта.

Значение ИВСР меньше 1,0 указывает на то, что выполнено меньше работ, чем было запланировано. Значение ИВСР больше 1,0 указывает на то, что выполнено больше работ, чем было запланировано. Так как ИВСР измеряет все работы проекта, также должно быть проанализировано выполнение на критическом пути, чтобы определить, будет проект завершен до или после своей плановой даты финиша. ИВСР равен отношению ОО к ПО.

ИВСР = ОО / ПО

SPI = EV / PV

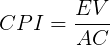

Индекс выполнения стоимости

Индекс выполнения стоимости (ИВСТ) / Cost Performance Index (CPI) представляет собой измерение объема выполненных работ по сравнению с фактической стоимостью выполнения проекта. Он считается наиболее важным показателем УОО и измеряет стоимостную эффективность выполненной работы. Значение ИВСТ меньше 1,0 указывает на перерасход стоимости для выполненной работы. Значение ИВСТ больше 1,0 указывает на недоосвоение стоимости при выполнении на конкретную дату. ИВСР равен отношению ОО к ФС.

ИВСТ = ОО / ФС

CPI = EV / AC

Три показателя планового объема, освоенного объема и фактической стоимости могут быть объектами контроля, и о них могут составляться периодические (обычно еженедельные или ежемесячные) или совокупные отчеты. На рисунке изображены S-образные кривые, отображающие данные ОО проекта, который перерасходует бюджет и отстает от плана.

Фактически, для понимания метода достаточно оперировать тремя базовыми понятиями (обратите внимание, все они должны определяться в денежном эквиваленте):

| Параметр | Название | Название |

| PV | Planned Value Плановый объем | Запланированный (санкционарованный) бюджет для выполнения работ |

| EV | Earned Value Освоенный объем | Реально выполненный объем работ, указанных в бюджете. |

| AC | Actual Cost Фактическая стоимость | Фактическая стоимость выполненных работ |

| BAC | Budget At Completion Бюджет по завершении | Изначальный плановый (санкционированный) бюджет проекта |

На основании базовых понятий рассчитывается несколько показателей:

| Показатель | Название | Формула | Описание | |||||||||||||||||||||||||||||||||||||||||

| SV | Schedule VarianceОтклонение по срокам | EV – PV | Если освоенный объем больше планового объема, то мы успеваем выполнять больше, чем запланировано.SV >= 0 – делаем проект в срок или быстрее, чем запланировали (благоприятная ситуация для проекта).SV = 1, значит делаем проект в срок или быстрее, чем запланировали (благоприятная ситуация для проекта).Значение индекса = 0 – экономим бюджет.СV = 0 – экономим бюджет.СPI We are sorry that this post was not useful for you! Метод освоенного объема и проблемы его использования для анализа статуса проекта

Журнал «Инициативы XXI века» является не только научным, но и просветительским изданием, поэтому позволю себе напомнить ряд теоретических положений. Так называемый Базовый план проекта должен содержать, в соответствии с теорией, 9 разделов, соответствующих 9 областям знаний в управлении проектами: К так называемым основным областям относятся первые четыре: содержание, сроки, стоимость и качество, по которым оценивается статус проекта. Вообще, для мониторинга статуса проекта в подавляющем большинстве случаев используются достаточные простые средства визуализации, такие, как диаграмма контрольных точек. В этом случае алгоритм мониторинга привязан не столько к иерархической структуре работ (ИСР), сколько к критериям поставки продукта проекта, подпроекта или фазы. Чуть более сложный вариант — диаграмма типа «светофор». Суть использования этого инструмента состоит, грубо говоря, в следующем. На некоторую дату контроля статуса проекта фиксируют, какие работы из ИСР в соответствии с Базовым планом должны быть выполнены, какие — находиться в процессе выполнения, а какие могут быть даже не начаты. И далее фиксируется фактическое выполнение этих работ («выполнена», «в процессе», «не начата»), причем менеджер проекта дает по каждой работе субъективную оценку статуса ее выполнения («все в порядке — зеленый сигнал», «держать на контроле — желтый сигнал», «немедленно вмешаться — красный сигнал»). Эти инструменты просты в применении и в случаях, когда ИСР достаточна проста или проект не подразумевает жесткого контроля использования ресурсов, неплохо описывают реальный статус проекта. По сравнению с описанным инструментарием метод освоенного объема — серьезная аналитическая методология, позволяющая оценить выполнение проектных работ по трем основным областям: содержание, сроки, стоимость. Вспомогательным инструментом для решения задачи мониторинга статуса проекта является диаграмма Гантта. Идеология EV (англ. Earned Value, метод освоенного объема) основана на вычислении и сравнении между собой на некоторую дату контроля трех стоимостных характеристик проекта: Следует сразу сделать две оговорки: CV и SV производныеОтклонение по стоимости (ОСТ, англ. Cost Variance, CV) — представляет собой разность освоенного объема EV и фактической стоимости АС. Отклонение по срокам (ОСР, англ. Schedule Variance, SV) — представляет собой разность между освоенным объемом EV и плановым объемом PV.

CPI и SPI индексыИндекс выполнения стоимости (ИВСТ, англ. Cost Performance Index, CPI) — равен отношению освоенного объема EV к фактическим затратам АС. Индекс выполнения сроков (ИВСР, англ. Schedule Performance Index, SPI) — равен отношению освоенного объема EV к плановому объему PV.

Базовые правилах метода освоенного объемаПравило 1Если освоенный объем превышает фактические затраты, т.е.

имеет место экономия бюджета. Если же наоборот, фактические затраты превышают освоенный объем,

то имеет место перерасход бюджета. Правило 2Если освоенный объем превышает плановый, т.е.

имеет место опережение графика. Если же наоборот, плановый объем превышает освоенный,

то имеет место отставание от графика. Эти два правила становятся абсолютно очевидными, если плановый объем PV интерпретировать, как то, что на некоторую дату необходимо сделать в стоимостном выражении, освоенный объем EV, как то, что фактически сделано на эту дату в стоимостном выражении, а фактические затраты AC, как стоимость средств, затраченных к рассматриваемой дате для достижения целей проекта. При этом неявно предполагается, что объем работ можно выразить в некоторых условных единицах, которые имеют свою стоимость. Стоимость единицы работ в плановом и освоенном объеме измеряется в первоначальных бюджетных ценах, а в фактических затратах — в ценах, сложившихся на момент осуществления затрат. Таким образом, плановый и освоенный объемы оказываются пропорциональными некоторому количеству единиц работ, что можно интерпретировать, как количество условных временных единиц. Графики метода освоенного объемаМетод освоенного объема допускает удобное геометрическое толкование (рисунок 1).

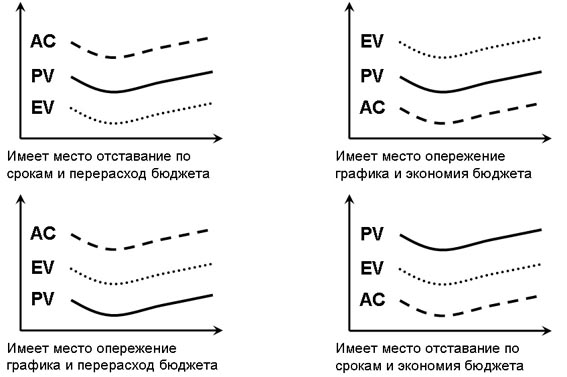

Совмещая три графика PV, EV и AC в зависимости от времени, мы можем сделать выводы относительно экономии/перерасхода бюджета и опережения расписания / отставания от расписания (рисунок 2)

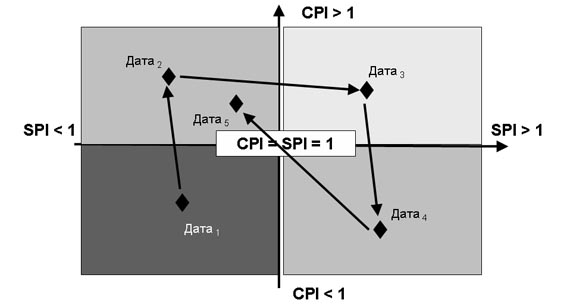

Итак, фиксируя на временной оси даты проведения мониторинга и вычисляя плановый, освоенный объем и фактические затраты, мы получаем наглядную картину изменения статуса проекта во времени. Также можно получить картину изменения статуса проекта, вычисляя в фиксированные даты индексы выполнения сроков и стоимости и отмечая соответствующие точки на плоскости в осях (SPI, CPI) (рисунки 3а и 3б).

Для решения данной задачи обычно вычисляют: Критический коэффициент (англ. Critical Ratio, CR), равный произведению индекса выполнения сроков и индекса выполнения стоимости:

Если критический коэффициент превышает единицу, т.е.

то статус проекта следует признать удовлетворительным, и неудовлетворительным, если имеет место обратное неравенство:

Для иллюстрации метода EV рассмотрим простой пример проекта, ИСР которого представлена в Таблица 1.

Данный проект состоит из двух задач верхнего уровня (1.1 и 1.2), связанных параллельно (тип связи SS = Start-to-Start), внутри которых рабочие пакеты (задачи нижнего уровня 1.1.1, 1.1.2 и 1.2.1, 1.2.2) связаны последовательно (тип связи FS = Finish-to-Start). В таблице указана лишь оценочная длительность рабочих пакетов (например, в днях). Длительность выполнения задач верхнего уровня и всего проекта легко вычисляется при помощи сетевой диаграммы проекта, показывающей временную зависимость между рабочими пакетами. Используя сетевую диаграмму, можно найти и критический путь проекта, т.е. последовательность задач, имеющих нулевой запас времени (рисунок 4).

Маркировка рабочих пакетов производится следующим образом (рисунок 5). Считается, что длительность выполнения задач D известна. Дата раннего старта ES определяется из тех соображений, что до этой даты предшествующие задачи не будут выполнены, тогда дата раннего финиша EF находится из соотношения. С другой стороны, дата позднего финиша LF представляет собой крайний срок, при нарушении которого будут сорваны сроки всего проекта. Следовательно, дата позднего старта LS определяется равенством Тогда максимальный запас времени по каждому рабочему пакету представляет собой разницу между датами ранних и поздних стартов или финишей: TS = LS — ES = LF — EF

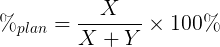

Предположим теперь, что нам нужно осуществить на 12-й день мониторинг статуса проекта. Построив диаграмму Гантта (рисунок 6), мы можем увидеть, что к этому сроку по плану должны быть завершены работы по задачам 1.1.1 и 1.2.1, а задачи 1.1.2 и 1.2.2 будут находиться в стадии выполнения. Критический путь на диаграмме Гантта показан серым цветом. Каков алгоритм вычисления планового объема 1? Необходимо вычислить сумму прямых расходов по проекту (по всем задачам), умноженных на плановый процент выполнения работ. Таким образом, если работа по плану должна быть выполнена полностью, то плановый процент выполнения составляет 100%, если работа в соответствии с планом не должна быть начата к дате мониторинга, то плановый процент равен 0%. Как быть с работами, которые к данному моменту времени начаты, но не завершены? При решении практических задач на курсах по управлению проектами многие тренеры и преподаватели предлагают следующий геометрический подход. Пусть плановая длительность работы составляет (X + Y) единиц времени, и в соответствии с планом на момент проведения мониторинга должно пройти X ед. (Y ед. — оставшаяся часть). Тогда плановый процент выполнения работы вычисляется по формуле:

Этот метод определения планового процента выполнения работ является частным случаем метода эквивалентных выполненных единиц. Основываясь на вышеизложенной методологии и приписав задачам 1.1.2 и 1.2.2 плановые проценты выполнения, равные 4/6 и 5/9 соответственно, мы можем вычислить плановый объем PV на 12-й день выполнения проекта:

Предположим, что работы по задаче 1.1.1 были завершены досрочно (на 2 дня раньше), а выполнение работ по задаче 1.2.1 задержалось на 3 дня. К 12-му дню (дата осуществления мониторинга) выполнение работ по задачам 1.1.2 и 1.2.2 завершено не было (рисунок 7). Фактическая длительность работ показана штриховкой. Вычисление освоенного объема EV осуществляется следующим образом: вычисляется сумма прямых расходов по проекту (по всем задачам), умноженных на фактический процент выполнения работ. Для полностью выполненных работ фактический процент равен 100%, для тех работ, которые на дату мониторинга еще не начаты, фактический процент равен 0%. И снова мы сталкиваемся с задачей оценки процента выполнения незавершенных работ. Совершенно очевидно, что использовавшийся ранее геометрический подход для вычисления фактического процента непригоден, поскольку мы не знаем, сколько продлится выполнение той или иной задачи после даты мониторинга. На практике применяют следующие подходы: Метод фиксированной формулыМетод фиксированных вехПри использовании этого метода работа разбивается на некоторые этапы, завершающиеся определенными вехами (выполнение критериев поставки). Каждому k-му этапу приписывается определенный процент выполнения работы:

Проценты суммируются по мере завершения этапов выполнения задачи. С точки зрения теории метод идеален, однако, на практике его применение наталкивается на проблему унификации. В самом деле, практическое применение этого метода означает, что в Корпоративном Стандарте Управления Проектами должны быть прописаны правила разделения на этапы задач еще не осуществленных в компании проектов. Поэтому использование данного метода может быть рекомендовано лишь для типовых проектов. Более того, разбиение задачи на этапы до некоторой степени противоречит определению рабочего пакета как некоторой неделимой единицы иерархической структуры работ (ИСР). Тогда это означает, что мониторинг статуса проекта по методу освоенного объема должен вестись не на уровне рабочих пакетов, а на более высоком уровне иерархии — уровне контрольных счетов. Метод эквивалентных выполненных единицЕсли выполнение работы привязано к некоторым условным единицам (например, если работа состоит в изготовлении опытной партии продукции, то под условными единицами можно понимать: количество единиц в партии, количество единиц приобретенного для изготовления этой партии сырья и т.д.), то за фактический процент выполнения работы принимается отношение количества «израсходованных» условных единиц к общему количеству этих единиц. В частности, в качестве условных единиц можно использовать временные трудозатраты персонала проекта. К сожалению, этот метод при всей своей простоте и наглядности не всегда дает адекватную оценку, поскольку, как известно, затраты не эквивалентны результату. Последний из рассматриваемых методов я охарактеризовал бы как метод ответственности руководителя проекта, т.е. оценка процента выполнения работы должна входить в зону ответственности и полномочий менеджера проекта. По сути это означает использование всех вышеперечисленных методов, возможно, в некоторой комбинации. Но тогда высшее руководство (спонсор или куратор проекта, члены управляющего комитета и др.) должны иметь возможность получить четкий ответ на вопрос об обоснованности той или иной оценки. Следует отметить также, что методики определения планового процента выполнения работ и процента фактического для оценки выполнения расписания должны совпадать. Вернемся к рассматриваемому примеру. Пусть при помощи одного из описанных методов мы определили процент выполнения работ по задачам 1.1.2 и 1.2.2 (5/6 и 6/9 соответственно).

Тогда освоенный объем EV на 12-й день выполнения проекта равен:

отклонение по стоимости

отклонение по срокам

индекс выполнения стоимости

индекс выполнения сроков

Основываясь на полученных данных, мы можем сделать вывод, что в проекте имеет место перерасход бюджета (EV PV, SV > 0, SPI > 1). При этом статус проекта следует признать удовлетворительным, поскольку перерасход бюджета компенсируется опережением графика (CR > 1). Чем ближе подходит проект к стадии завершения, тем более «радужную» картину с соблюдением сроков рисует метод освоенного объема. Действительно, завершение проекта означает выполнение всех работ, предусмотренных Базовым планом, поэтому в силу чего стоимостное выражение отклонения по срокам перестает давать адекватную оценку выполнения расписания. В [3] вместо стоимостных характеристик расписания предложено рассматривать временные, т.н. затраченное время или Elapsed Working Time, однако, методология вычисления этой величины изложена неясно. Если говорить о практической ценности использования критического коэффициента CR для оценки статуса проекта, то здесь также возникает достаточно много вопросов. Метод предусматривает формальное перемножение двух факторов, один из которых характеризует отклонение от расписания, другой — от бюджета. При этом абсолютно игнорируются приоритеты в выполнении проекта (так называемая модель тройных ограничений, Triple Constraints). Более того, как отмечалось выше, фактор SPI, отвечающий за отклонение от расписания, описывает положение дел неадекватно. Даже игнорируя проблему адекватности оценок отклонения от графика и бюджета, задаваемых введенными индексами, стоит задуматься о следующем. Если в некотором условном пространстве параметров проекта выделить гиперповерхности, задаваемые уравнениями CPI = 1, SPI = 1, CR = 1 то эти поверхности будут определять «границы эффективности проектной работы». И здесь нужно понимать, что важно не только и не столько попадание в «положительное полупространство эффективности»: CPI > 1, SPI > 1, CR > 1 сколько то, насколько далеко параметры проекта отошли от этой границы. В частности, в рассмотренном примере, что показывает лишь 0,5% «положительного эффекта», а это означает что проект находится в зоне риска. Т.е., например, небольшое изменение в фактических процентах выполнения работ (которые, как мы видели, достаточно субъективны) может привести к уходу в «область неэффективности». Тем не менее, большие систематические отклонения от единицы в положительную сторону индексов CPI, SPI и CR (например, более 20%) может означать отнюдь не качественную работу команды проекта, а преднамеренную заниженность плановых показателей. Перейдем к анализу проблемы, заявленной в самом начале статьи — к обсуждению методологии контроля стоимости проекта. Возвращаясь к рассмотренному примеру, зададимся вопросом, откуда взялось значение? Цитируемое по [2] определение фактических затрат AC (см. выше), не дает никакого понимания природы этой величины. Оно тавтологично и по сути, сводится к формуле: Как известно, в практике бухгалтерского учета существует два метода признания доходов / расходов — кассовый метод и метод начисления. При использовании первого метода затраты признаются по факту «выгона» денежных средств из организации, направленных на достижение целей проекта на определенную дату. Во втором случае мы должны признавать затраты на определенную дату, например, по закрытым счетам-фактурам. Если мы будем основываться на кассовом методе признания затрат, то расхождение между освоенным объемом EV и фактическими затратами AC может порождаться одним из следующих факторов: При использовании метода начисления фактор 2 (кредиторская и дебиторская задолженность) по сути игнорируется. Преимущества, которые дает метод начисления по сравнению с кассовым методом признания доходов / расходов в бухгалтерском учете общеизвестны. Например, вполне возможна следующая ситуация: некоторая подрядная организация осуществляет строительство объекта, и по договору предусмотрена значительная отсрочка платежей. Объект сдан в эксплуатацию, акты приемки-сдачи подписаны, соответственно проект закрыт, а взаиморасчеты с подрядчиком не произведены на вполне законном основании. Конечно, не стоит в этом случае говорить о какой-то экономии бюджета проекта. С другой стороны, анализируя динамику затрат организации, направленных на достижение целей проекта, и отклонение этих затрат от плановых, менеджер проекта не может не учитывать фактический отток денежных средств. We are sorry that this post was not useful for you!  Приветствую, уважаемые дети! Сегодня я хочу рассказать  Приветствую вас, уважаемые дети! Сегодня я хочу рассказать  Приветствую вас, дорогие дети! Сегодня я хочу рассказать  Приветствую вас, дорогие дети! Сегодня я хочу рассказать |

Недавно, перебирая подшивку журнала «Управление проектами», наткнулся на статью под названием «Контроль стоимости проекта — это просто». Не стану останавливаться на разборе цитируемой публикации, в которой рассматривался метод освоенного объема и основы его применения для мониторинга статуса проекта, однако, основываясь на многолетнем опыте консультирования и преподавания дисциплины «Управление проектами», хочу заявить с самых первых строк: «Контроль стоимости проекта — это совсем не просто». И дело даже не в обилии математических формул, впрочем, весьма несложных, а в понимании смысла, скрывающегося за стандартными формулировками, которые некоторые вполне уважаемые авторы повторяют как заклинания.

Недавно, перебирая подшивку журнала «Управление проектами», наткнулся на статью под названием «Контроль стоимости проекта — это просто». Не стану останавливаться на разборе цитируемой публикации, в которой рассматривался метод освоенного объема и основы его применения для мониторинга статуса проекта, однако, основываясь на многолетнем опыте консультирования и преподавания дисциплины «Управление проектами», хочу заявить с самых первых строк: «Контроль стоимости проекта — это совсем не просто». И дело даже не в обилии математических формул, впрочем, весьма несложных, а в понимании смысла, скрывающегося за стандартными формулировками, которые некоторые вполне уважаемые авторы повторяют как заклинания.

Рисунок 1. Графики метода освоенного объема

Рисунок 1. Графики метода освоенного объема Рисунок 2. Контроль сроков и расходов проекта по граификам освоенного объема

Рисунок 2. Контроль сроков и расходов проекта по граификам освоенного объема Рис. 3а

Рис. 3а Рис. 3б

Рис. 3б

1″ width=»71″ height=»16″>

1″ width=»71″ height=»16″>

Рисунок 4. Критический путь на сетевой диаграмме.

Рисунок 4. Критический путь на сетевой диаграмме. Рисунок 5. Старт и финиш задач

Рисунок 5. Старт и финиш задач

Рис. 6

Рис. 6

Рисунок 7.

Рисунок 7.