Применение международных стандартов финансовой отчетности в РФ

Финансовая отчетность – обязательная документация для любой предпринимательской деятельности. Когда предприятия сотрудничают, им необходимо знакомиться с отчетностью друг друга. Именно на основании ее изучения и принимаются решения относительно возможности и формы сотрудничества с предприятием.

С прогрессирующей глобализацией нарастает взаимодействие не только между предприятиями, но и между странами, в том числе и с отличающимися финансовыми системами. Чтобы предоставляемая контрагентам финансовая информация была более полной и прозрачной, она должна подаваться в относительно унифицированной форме.

Иными словами, финансисты разных стран должны «разговаривать на одном языке». Именно это и стало причиной создания комитета по МСФО – международным стандартам финансовой отчетности.

Рассмотрим, какова цель этого собрания документов, что именно входит в его состав, а также проследим особенности применения в экономике нашей страны, особенно в свете современных реформ.

Что такое МСФО: как объяснить российскому предпринимателю

Международные стандарты финансовой отчетности – свод документов, содержащих регламент для ведения финансовой отчетности, необходимой для внешнего предоставления, по единым принципам. Данное словосочетание сокращается в аббревиатуру МСФО (избегайте часто встречающегося ошибочного употребления МФСО).

Собрание текстов и интерпретаций к ним представляет собой официальный перевод оригинальных англоязычных документов, изданных Комитетом по международным стандартам финансовой отчетности (КМСФО) со штаб-квартирой в Великобритании. Этот Комитет – автономная организация частного характера, целью которой является объединение правил финансового учета и их унификация для международного применения.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

СПРАВКА! До начала 21 века свод правил и разъяснений по ведению учета обозначался другой аббревиатурой — IAS (International Accounting Standards, «международные бухгалтерские стандарты»). Современное обозначение МСФО в англоязычной литературе значится как IFRS (International Financial Reporting Standards).

Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Главный принцип МСФО

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

Как определяется дата перехода на МСФО в целях сдачи первой отчетности?

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

Отечественные проблемы при внедрении МСФО

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

Что такое МСФО. Объясняем простыми словами

Международные стандарты финансовой отчётности (МСФО) — набор правил, как компаниям вести финансовый учёт и как составлять отчётность. Это свод международных стандартов бухгалтерского учёта.

В англоязычных документах МСФО называют IAS & IFRS (International Financial Reporting Standards).

Международные стандарты финансовой отчётности публикует Совет по МСФО. Эти правила представляют собой интернациональный «общий язык» бухучёта. Они нужны, потому что в разных странах (и даже отдельных компаниях) правила бухгалтерского учёта могут отличаться.

Главная цель МСФО — поддерживать стабильность и прозрачность в финансовом мире.

Примеры употребления в «Секрете»

«Сбербанк в первом квартале 2021 года получил по международным стандартам финансовой отчётности рекордную чистую прибыль в 304,5 млрд рублей».

(Из новости об очередном максимуме квартальной прибыли «Сбера».)

«Первые деньги он начал зарабатывать ещё в школе, печатая документы на компьютере для учителя физики. Уже на втором курсе МФТИ Кривенко устроился работать в Элосбанк — составлял в электронных таблицах отчётность по МСФО. Вскоре банк предложил ему параллельно учиться бухучёту и аудиту в РЭА имени Плеханова».

(Из материала «Секрета» о бизнесмене Андрее Кривенко, создателе сети «Вкусвилл».)

Нюансы

МСФО содержит основные принципы ведения учёта и составления отчётности. Однако там нет предписаний по составлению первичных документов, отчётности, проводок, регистров, планов счетов, ряда других документов. В этом один из главных плюсов МСФО: эти стандарты во многом облегчают работу бухгалтеров и управленцев, а также позволяют применять стандарты по всему миру.

Сейчас по международным соглашениям МСФО используют более 100 государств, причём их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчётности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используют собственные модели и схемы для подготовки финансовой отчётности. Однако и для этих государств ситуация меняется.

Согласно МСФО, в бухгалтерском отчёте должны быть:

В каждой стране есть свой список предприятий, которые обязаны применять МСФО. Как правило, это игроки финансового сектора (банки, страховые организации), крупные компании, негосударственные пенсионные фонды и т.д.

МСФО и РСБУ

В отличие от российских стандартов бухучёта (РСБУ), которые строго регламентируют способы ведения и оформления финансовой отчётности, в МСФО описаны лишь принципы её составления.

По сравнению с МСФО, РСБУ имеют более строгий вид. Если МСФО позволяют создавать отчёт в довольно свободной форме, то РСБУ требуют очень формального подхода.

Кроме того, у МСФО и РСБУ различаются требования к валюте, языку и даже содержанию бухгалтерского учёта. Например, в отчетности по МСФО используется дисконтирование — оценка стоимости денег в будущем. А в российской практике этот метод практически не используют.

Практика

Многие российские компании постепенно переходят на международные стандарты финансовой отчетности МСФО, используя их при составлении отчётов наравне с РСБУ.

Считается, что МСФО более удобны для инвесторов, а РСБУ ориентированы на отчётность перед госорганами.

Как читать финансовую отчётность компаний

Как только заканчивается очередной квартал, в новостных лентах начинают появляться сообщения о грядущих отчётностях компаний и о том, что думают по этому поводу аналитики. Реакция на публикацию отчётности среди трейдеров может быть достаточно бурной. Именно с помощью отчётностей инвесторы могут провести анализ и понять, развивается ли компания в финансовом плане или проходит фазу стагнации.

Компании публикуют свою отчётность ежеквартально и в обязательном порядке, причём эта отчетность является общедоступной информацией. Компании, акции которых торгуются на бирже (публичные акционерные общества), в обязательном порядке публикуют отчётность по нормам МСФО (международные стандарты финансовой отчетности), которая и будет служить для дальнейшего сравнения компаний между собой. Но для начала необходимо понимать, каким именно образом читать данную отчётность. Исходя из того, что отчётности публикуют ежеквартально, их условно называют отчётностью за первый квартал, за полугодие, за девять месяцев и за год. Самой важной является годовая отчётность, но не стоит забывать, что результаты года складываются из ежеквартальных результатов.

Как же читать финансовую отчётность компаний? Её общий объём составит в среднем 90 страниц и может показаться, что её изучение займёт продолжительное время, но это не совсем верно. Дело в том, что ключевая информация сосредоточена на 5-6 страницах, на которых представлены обязательные отчёты — это балансовый отчёт (бухгалтерский баланс), отчёт о прибылях/убытках и отчёт о движении денежных средств, также обязательным по нормам МСФО является отчёт о движении акционерного капитала, при наличии этого движения, но перераспределение долей акций случается относительно редко. Каждый из представленных отчётов публикуется по определённой форме, хотя публикуется различными компаниями с большей или меньшей детализацией, что ни в коем случае не умоляет значимость отражаемой в них информации. Бухгалтерский баланс даёт ответ на вопрос, чем обладает компания и за счёт каких средств это «что-то» было приобретено. Отчёт о прибылях/убытках даёт понимание того, сколько компания зарабатывает, а отчёт о движении денежных средств позволяет понять, по каким именно направлениям в компании распределяются денежные средства. Причём в каждом из отчётов проводится сравнение текущего периода с предыдущим, чтобы можно было понять краткосрочную динамику развития компании. Рассмотрим в нашей статье данные отчёты подробнее.

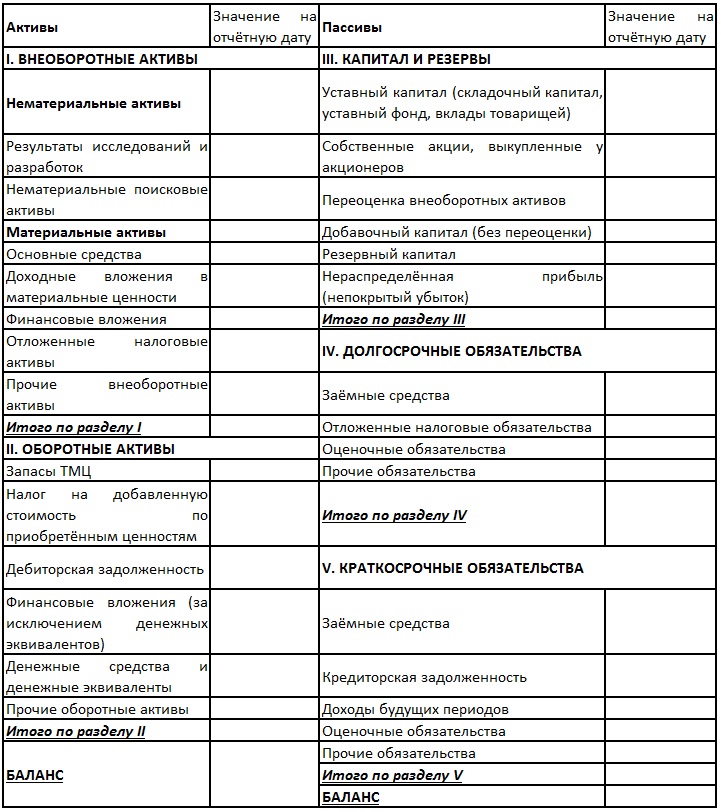

Балансовый отчёт

Как мы уже отметили, основной целью балансового отчёта является ответ на вопрос, чем обладает компания и за счёт чего эти активы были сформированы. Структура данного отчёта предполагает разбивку на две большие графы: активы и пассивы. Собственно, активы это и есть то, чем обладает компания, а пассивы — это то, за счёт чего эти активы были сформированы. Причём значение стоимости активов в обязательном порядке равняется пассивам — это обязательное правило. Сперва разберём графу активов. Активы компании делятся на оборотные и внеоборотные активы. К внеоборотным активам относят те активы, срок полезного использования которых превышает 12 месяцев. Внеоборотные активы разделяются на нематериальные (результаты исследований и разработок, патенты, лицензии и прочее) и материальные активы (часто основным пунктом материальных внеоборотных активов является основные средства). К оборотным относятся те активы, срок полезного использования которых менее 12 месяцев. И в этой графе представлены наиболее ликвидные активы, использование которых может быть реализовано максимально быстро (к оборотным активам относят остаток денежных средств на счетах компании, остаток ТМЦ на складах, дебиторскую задолженность и прочие).

Раздел «Пассивы» разделён на две основные графы: «Капитал и резервы», «Обязательства». Графа «Капитал и резервы» состоит из двух основных пунктов — «Уставный капитал» (те денежные средства, на которые и была образована компания) и нераспределенная прибыль (та прибыль, которую компания заработала за период своей деятельности, и которая не покинула пределы компании). Раздел «Обязательства» представлен двумя графами — «Долгосрочные обязательства» и «Краткосрочные обязательства». К долгосрочным обязательствам относят те, которые должны быть погашены в срок свыше ближайших 12 месяцев, а к краткосрочным те, которые должны быть погашены в ближайшие 12 месяцев.

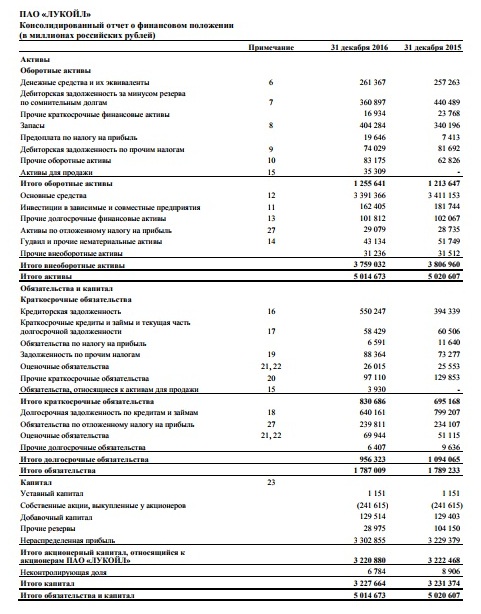

В качестве примера можно взять балансовый отчёт компании «Лукойл», в котором отражено, что стоимость активов компании составляет 5 014 673 млн руб. Причём оборотные активы составили 1 255 641 млн руб., а внеоборотные 3 759 032 млн руб. Что касается пассивов, то капитал и резервы компании составили 3 227 664 млн руб., а суммарно долгосрочные обязательства (956 323 млн руб.) и краткосрочные обязательства (830 686 млн руб.) составили 1 787 009 млн руб.

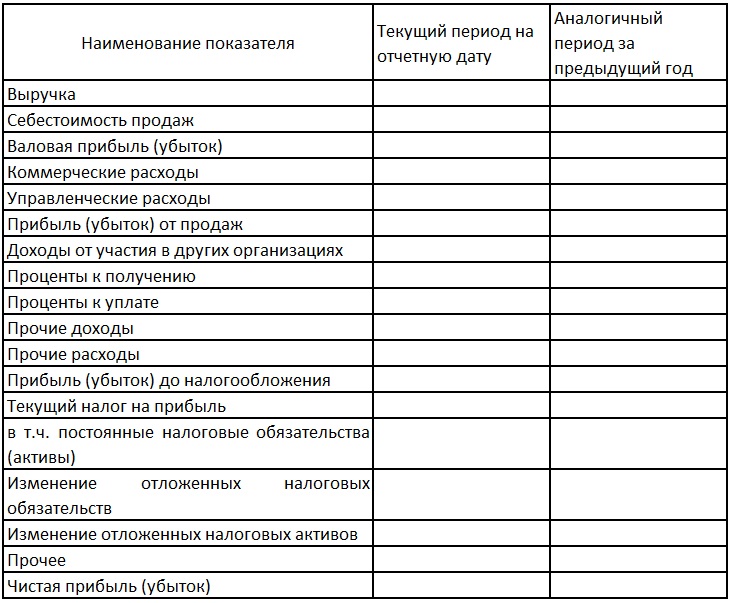

Отчёт о прибылях/убытках

Отчёт о прибылях/убытках показывает, сколько денег компания заработала за рассматриваемый период времени. Продавая свои товары и услуги, компания получает выручку, которая часто и является первым пунктом данного отчёта. Но у реализуемых товаров и услуг есть себестоимость, которая также отражается в данном отчёте. Разность между выручкой и себестоимостью продаж образует валовую прибыль, также отражаемую в отчёте. Собственно, данный отчёт во многом и показывает, как из выручки образовывается чистая прибыль.

В свою очередь, валовая прибыль за минусом коммерческих и управленческих расходов будет называться прибылью от продаж. Помимо непосредственных продаж товаров и услуг, компания может получать прибыль от участия в других организациях, от финансовых вложений и из прочих источников, равно так же, как подобные графы могут быть и затратными частями. В результате сальдирования прибыли от продаж с данными пунктами получается прибыль до налогообложения. А с помощью вычитания из прибыли до налогообложения уплаченных компанией налогов получается значение чистой прибыли, которая и является самым значимым показателем в отчётности компании. Как правило, в данном отчёте смотрят два основных показателя — выручку и чистую прибыль. Выручка является своего рода мерой экспансии компанией в своей отрасли, а прибыль — её основным финансовым результатом.

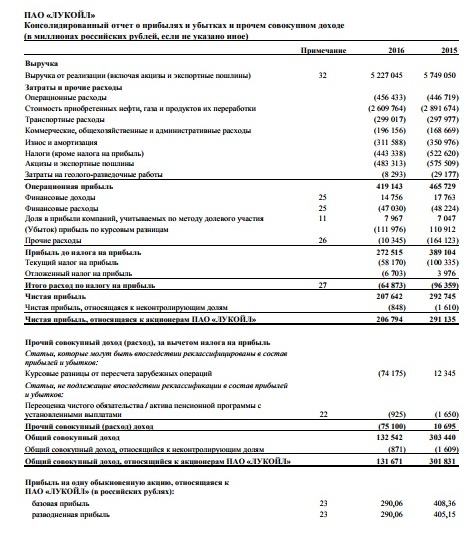

В качестве примера возьмём отчёт о прибылях/убытках компании «Лукойл». Так, за искомый период компания получила выручку в размере 5 227 045 млн руб. Прибыль валовая (операционная) прибыль составила 419 143 млн руб. Прибыль до налогообложения — 272 515 млн руб., чистая прибыль — 207 642 млн руб.

Отчёт о движении денежных средств

Отчёт о движении денежных средств показывает, каким именно образом распределялись полученные компанией денежные средства. Данный отчёт состоит из трёх основных разделов — движения средств от операционной деятельности, от инвестиционной и от финансовой деятельности компании. Собственно движение средств от операционной деятельности показывает динамику средств от основной деятельности компании. В данном разделе наибольший интерес представляет то, принесла ли деньги основная деятельность компании. Что касается инвестиционной деятельности, то она подразумевает более долгосрочные вложения, инвестиционная деятельность часто является затратной частью компании. Именно в этой графе часто указывается инвестиционная программа компании. Что касается финансовой деятельности, то именно в этом разделе прописывают в пункте уплаченные дивиденды — ту сумму, которую компания суммарно выплатила своим акционерам.

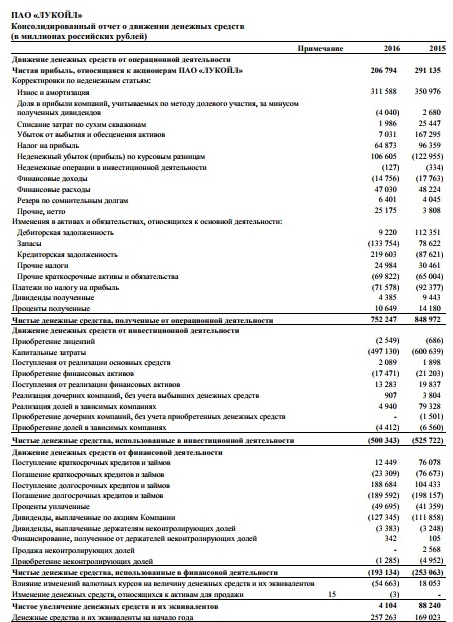

В качестве примера можно взять отчёт о движении денежных средств компании «Лукойл», из которого мы можем наблюдать, что операционная деятельность принесла компании 752 247 млн руб. Что касается инвестиционной деятельности, то затраты на нее составили 500 343 млн руб., из которых капитальные вложения составили 497 130 млн руб. Что касается финансовой деятельности, то затраты на нее составили 193 134 млн руб., из которых на выплату дивидендов было направлено 127 345 млн руб.

Часто для более правильного понимания динамики развития компании и её рисков трейдеры и аналитики рассматривают не единичный отчёт компании, а её отчеты за период не менее 5 лет, что даёт более глубинное понимание процессов внутри компании. Причём грамотным решением будет не просто рассмотрение компании за указанный срок, а сравнение динамики её развития с коллегами по отрасли.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

МСФО (международные стандарты финансовой отчетности)

Международные стандарты финансовой отчетности (МСФО) – это свод правил, по которым оформляются документы с результатами деятельности предприятия. Россия начала переход на систему стандартов МСФО с 1998 года. Сейчас в Законе № 208-ФЗ указан перечень организаций, обязанных оформить отчетность по международным нормам. Применение стандартов не устраняет обязанности вести бухгалтерский учет по нормам национального законодательства.

Что такое МСФО: суть и понятие

Правила бухгалтерского, налогового и финансового учета в разных странах и правовых системах могут существенно отличаться. Это усложняет взаимодействие контрагентов из разных стран, создает препятствия для расширения бизнеса на международный уровень. Чтобы устранить такие проблемы, с 1973 года началась разработка единых правил и стандартов для работы бухгалтеров, аудиторов и финансистов, подготовки отчетности.

МСФО включает комплекс стандартов и интерпретаций. Также применяются приложения, которые не являются частью стандартов. Утверждены рекомендации по внедрению и использованию международных правил.

Отчетность, оформленная в соответствии с МСФО, нужна:

Приоритетная цель оформления документации по МСФО – дать обязательную информацию внешнему пользователю. Это могут быть партнеры по бизнесу, потенциальные инвесторы, государственные структуры.

Если оформлять документы без соблюдения международных стандартов, указанная информация может быть неполной, необъективной. недостоверной. Использование стандартов, напротив, предусматривает оформление документации по единым требованиям. Также стандарты и интерпретации содержат правила ведения финансового учета, документы с рекомендациями об отражении хозяйственных операций.

История МСФО

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Россия начала следовать международным стандартам финансовой отчетности с 1998 года, когда началась реформа в сфере бухучета. С 2005 года обязанность оформлять документы по МСФО была возложена на кредитные организации. В 2011 года Минфин РФ издал Приказ № 160н, которым ввел международные стандарты для применения в России.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Кто в России должен придерживаться МСФО

Для этого нужно обратиться к ст. 2 Закона № 208-ФЗ. Отчетность обязаны оформлять:

Отметим, что данный перечень может периодически меняться. Рекомендуем проверять изменения в Закон № 208-ФЗ, чтобы не допускать ошибок при подготовке отчетности.

Для кого МСФО не обязательны

Для компаний, не указанных в Законе № 208-ФЗ, внедрение и оформление отчетности по международным стандартам необязательно. Также в законе прямо указано, что он не распространяется на бюджетные учреждения.

Коммерческие структуры могут сами принимать решение о переводе своей отчетности на международные требования. Это позволит:

Использование МСФО поможет с ведением бухучета по национальным нормам, так как они постепенно приводятся в соответствие с международными требованиями. Знание стандартов и умение применять их на практике фактически стало обязательным для аудиторов, бухгалтеров, экономистов, особенно если они работают в крупных компаниях. При подготовке специалистов в ВУЗах есть специальные программы обучения по международным стандартам.

Проблемы при внедрении

Сложности с внедрением стандартов в российскую правовую систему связаны со следующими причинами:

Используя МСФО в бухгалтерии, компания все равно обязана вести проводки, обрабатывать и учитывать операции, работать с первичной документации по российскому законодательству. Непосредственно в международных стандартах таких правил нет. Поэтому для перевода показателей бухучета в отчетность по международным стандартам проводится трансформация.

Отличие от ПБУ и РСБУ

МСФО содержит основные принципы ведения учета и составления отчетности. Однако там нет предписаний по ведению первичной отчетности, проводок, регистров, планов счетов, ряда других документов. По сути, ПБУ конкретизирует правила и особенности бухгалтерского учета, а итоговый результат (отчетность) будет соответствовать единым международным стандартам.

РСБУ (Российские стандарты бухгалтерского учета) отличаются от МСФО по следующим показателям:

Также есть отличия по дисконтированию, процентному доходу, по завышению балансовой стоимости активов, по многих другим показателям. Для внедрения и использования стандартов может потребоваться повышение квалификации, обучение бухгалтеров, аудиторов.

Стандарты МСФО

Рассмотрим, что входит в МСФО на 2021 год.

На данный момент в перечень основных международных стандартов финансовой отчетности входят:

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | Отчет о движении денежных средств |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

| МСФО/IFRS 8 | Операционные сегменты |

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

Аббревиатура IFRS используется для стандартов, введенных в действие с 2011 года. До этого стандарты выпускались под названием IAS. Для составления консолидированной отчетности по Закону № 208-ФЗ используется стандарт IFRS 10. Он введен Приказом Минфина № 217н.

Принципы МСФО

Суть МСФО заключается в использовании единых требований, правил и принципов при подготовке отчетности.

Перечень основных принципов, характеризующих МСФО:

Полный перечень принципов нужно смотреть по стандарту, применяемому в конкретных случаях.

Трансформация отчетности под требования МСФО

В список основных документов по финансовой отчетности, согласно МСФО, входит:

Также к перечисленным отчетам готовятся приложения под свою учетную политику. Обычно при раскрытии отчетности прикладываются документы за предыдущий финансовый период. Это позволяет проверить изменения в показателях работы компании.

МСФО предусматривает оформление отчетности с использованием метода трансформации. Суть его заключается в следующем:

Суть трансформации заключается в переводе показателей бухучета по нормам внутреннего законодательства под требования международных стандартов. Ввиду различий ПБУ, РСБУ и МСФО, трансформация включает корректировку статей, изменение группировки данных из бухучета. Для трансформации используется программное обеспечение, разработанное специально под эти цели.

Автоматизация МСФО

Вручную готовить отчетность под требования МСФО долго, неудобно. Поэтому под нужды компаний из разных сфер деятельности разрабатываются программные приложения, автоматизирующие трансформацию и подготовку отчетности. В самых простых случаях поможет даже использование таблиц Excel с различными формулами. Программы для автоматизации выбираются индивидуально под компанию. Они должны учитывать особенности учетной политики, сферу деятельности, другие показатели.

Заключение

Международные стандарты финансовой отчетности применяются для подготовки документов о результатах деятельности компании. Стандарты вводят единые принципы и правила, применяемые компаниями на международном уровне. Перечень организаций, которые обязаны оформлять отчетность по МСФО в России, утвержден Законом № 208-ФЗ.