Что такое активы банка

При анализе банковской деятельности можно столкнуться с различными показателями. Среди них — активы банка. Все банковские компании раскрывают эту информацию, существуют даже рейтинги банков по объему их активов. На практике это важный показатель, указывающий на то, сколько имущества принадлежит компании.

Активы банка — один из ключевых аспектов при изучении работы финансовой организации. На Бробанк.ру представлена информация по многим российским банкам. И чем крупнее организация, чем больше у нее собственности, тем больше объем активов. Это может быть актуально при выборе банка для инвестирования, для размещения там крупной суммы.

Что входит в активы банка

На практике в это понятие включается различное имущество. Не всегда речь именно о каких-то конкретных вещах, находящихся в собственности компании. А активы включают:

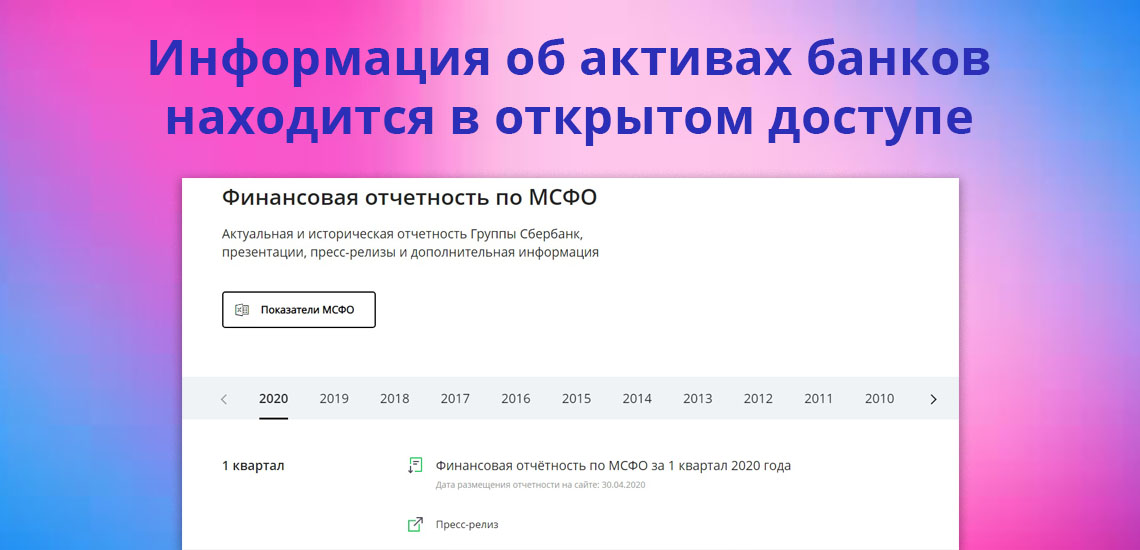

Банки обязаны регулярно предоставлять Центральному Банку отчеты о своей работе, об активах и пассивах. Эта информация не является коммерческой тайной, поэтому располагается в свободном доступе.

Анализ активов всех банков страны позволяет определять финансовую ситуацию в стране и дать прогнозы, в том числе для работы на рынке ценных бумаг.

Что такое пассивы

Кроме активов организации имеют еще и пассивы. Если первое — это личное имущество банка, то второе — это его обязательства. Понятно, что если пассивы перевешивают активы, то дело плохо. Поэтому менеджеры банков пристально следят за соотношением показателей.

В пассивы включаются долговые обязательства перед различными структурами, выпущенные банком ценные бумаги, отчисления от прибыли. Депозиты тоже относятся к пассивам, так как это обязательство перед вкладчиками. Но, между тем, эти деньги прокручиваются, например, банк может выдать их в долг, купить на них ценные бумаги. В итоге при действующих пассивах создаются активы.

Ликвидность банка

Тоже неотъемлемый термин в анализировании работы банковской организации. Задача руководства — поддерживать достаточный уровень ликвидности. Если он снижается, это говорит о наличии финансовых проблем. Из-за значительного снижения ликвидности банк может лишиться лицензии.

Уровень ликвидности определяется соотношением активов и пассивов организации. То есть банк должен иметь финансовую возможность выполнить все взятые на себя обязательства.

Центральным Банком введены три норматива ликвидности, которые тщательно отслеживаются: мгновенный, текущий и долгосрочный.

Нарушение нормативов карается штрафами, запретом на проведение некоторых банковских операций, и крайняя мера — отзыв лицензии. Понятно, что если обязательств у банка больше, чем собственного имущества, то есть риск возникновения серьезных финансовых проблем.

Важную роль в определении показателя ликвидности играют вклады. Это ключевые активы для банка, все организации заинтересованы в привлечении такого капитала. Но если вдруг банк начинает испытывать проблемы, то в первую очередь он сталкивается с оттоком средств — вкладчики забирают свои деньги. В итоге уровень ликвидности быстро сокращается, появляется риск полного краха.

Рейтинг банков по активам

Обычно самые большие активы отмечаются в банках, которые занимают топовые показатели по многим направлениям деятельности. Ведутся не только рейтинги по активам внутри страны, но и международные, но мы рассмотрим только отечественные организации.

Обратите внимание, что динамика отслеживания активов ведется часто, каждый месяц. В итоге можно отследить по месяцам динамику, на рост и отток активов по каждому конкретному банку.

По состоянию на февраль 2020 года десятка самых крупных российских банков по активам выглядит так (показатель в миллиардах рублей):

Как видно, уверенный лидер рейтинга — Сбербанк, отрыв от второго места (банка ВТБ) — в два раза. Что не удивительно, потому что Сбер по праву можно назвать главной финансовой организацией страны. Он имеет огромный круг вкладчиков, заемщиков, обслуживает много представителей бизнеса. Это самый надежный банк страны, с ликвидностью которого проблем точно не будет, правительство этого не допустит.

Рейтинг банков России практически повторяет рейтинг по надежности, что актуально для вкладчиков.

Финансовые показатели банка для вкладчика

Если человек планирует открыть вклад и выбирает для этого финансовую организацию, крайне важно анализировать финансовые показатели компании. Если она несет какие-то риски, лучше выбрать другую структуру.

Отслеживайте рейтинг банков по активам, но смотрите не только показатели за последний месяц. Они обновляются ежемесячно, поэтому проанализируйте и другие периоды. Разовое сокращение активов не говорит о плохой ситуации в банке, но если оно происходит от месяца к месяцу, лучше рассмотреть другую компанию.

Кроме рейтинга по активам можете посмотреть и рейтинг по объему привлеченных вкладов от физических лиц. В ТОП входят банки, которым больше всего доверяют граждане. Кроме того, рейтинг позволяет оценить отток средств.

На февраль 2020 года ТОП выглядит так (млрд. руб.):

Незначительные изменения в большую или меньшую сторону не должны настораживать. Это нормальный процесс, цифры не могут быть постоянно одинаковыми.

Как и по объему активов, лидером по объему вкладов является Сбербанк. Разрыв со вторым местом ВТБ — почти в три раз. Вообще, по рейтингу видно, каким банкам больше всегда доверяют граждане, где больше всего сосредоточены их средства. Но это не означает, что другие компании, даже не входящие в ТОП-10, ненадежные.

При выборе банка анализируйте его активы по отношению к пассивам. Если в новостях есть информация о проблемах с ликвидностью, лучше отказаться от сотрудничества. Конечно, все клиентские средства застрахованы государством, но придется побегать, чтобы вернуть их обратно.

Структура пассивов коммерческого банка

Что такое пассивы банка

Пассивы банка — это комплекс ресурсов, которые можно инвестировать в активы банка. Пассивы включают капитал, антикризисные резервы, торговую кредиторскую задолженность.

Обязательства банка должны быть равны его активам, рассчитанным по Форме 101. Центральный банк Российской Федерации публикует информацию об их статусе в российских кредитных организациях на своем официальном сайте. Другими словами, активы — те, которые имеют денежную стоимость, а обязательства являются источником создания этих активов. По правилам бухгалтерского учета эти показатели должны уравновешивать друг друга.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

По характеру сделки обязательствами являются:

Обязательства по периоду привлекательности делятся на:

Необходимость и сущность пассивов банка

В настоящее время нет единого мнения относительно определения содержания обязательств банка. Современные экономисты предлагают разные определения понятия обязательств кредитной организации.

Многие из них считают, что пассивы представляют собой совокупность всех активов, доступных банкам и используемых для проведения активных операций. Другие подчеркивают, какие средства входят в это понятие (собственные и заемные), и обращают внимание на то, что эти средства были созданы в процессе ведения бизнеса для привлечения ресурсов кредитной организацией. В целом большинство согласны с определением термина «обязательства кредитной организации».

В бухгалтерском учете под обязательствами банка понимаются все счета, отражающие привлечение активов, как собственных, так и заемных.

Понятие обязательств кредитной организации можно определить как совокупность собственных средств акционеров (участников) кредитной организации и активов, собираемых на возвратной основе, которые используются для проведения активных операций по их размещению.

Состав пассивов банка

Как и структура активов банка, структура пассивов финансового учреждения состоит из нескольких основных групп пассивов, которые разделены на более мелкие статьи баланса. В состав пассивов банка входят собственный капитал финансового учреждения, дефолтные и заемные средства.

Собственный капитал финансового учреждения состоит из собственных средств в расчетах нераспределенной прибыли прошлых периодов, а также уставного, добавочного и резервного капитала.

В структуре пассивов Банка дефолтными активами являются депозиты — срочные и до востребования. До 90% активных банковских операций, в основном кредитных, осуществляется за их счет.

Займы финансового учреждения состоят из таких статей, как:

В целом структура активов и пассивов банка несколько отличается от структуры нефинансовых организаций. Например, в последнем случае доля собственного капитала составляет около 40-50% от общего баланса, а для кредитных организаций только 10-20% пассивов.

Классификация пассивов и их характеристика

Собственный капитал кредитной организации состоит из специально разработанных активов и резервов, необходимых для обеспечения устойчивой деятельности и покрытия потенциальных убытков.

Собственные средства кредитной организации доступны в течение всего срока ее существования.

Источники формирования капитала включают уставный капитал, резервный капитал, прочие основные средства, резервы капитала, нераспределенную прибыль за текущий и предыдущие годы, а также резервы для покрытия различных рисков. Размер собственного капитала рассчитывается в соответствии с Постановлением ЦБ РФ №2. 395-П.

Дефолтные активы кредитной организации накапливаются в течение определенного периода в процессе проведения пассивных операций. Этот вид ответственности можно классифицировать по разным критериям:

По источникам привлечения

Организациям предлагается взять ежемесячный отпуск по текущему счету на сумму не менее той суммы, которую кредитное учреждение может использовать в качестве ресурса. Это выгодно для клиента, так как проценты начисляются на остаток на счете.

Привлечение средств через депозитные и сберегательные сертификаты выделено в отдельную категорию средств клиентов. Средства клиентов являются важнейшим источником пассивов кредитных организаций, а средства Центрального банка поступают через операции рефинансирования и РЕПО.

Кредитные организации не очень активно выпускают долговые обязательства — доля выпущенных облигаций, векселей и банковских акцептов за последние 5 лет в пассивах банковского сектора составляла порядка 2-4%. Рынок ценных бумаг в России развит слабо, поэтому такой инструмент привлечения средств сегодня не является приоритетным для кредитных организаций.

Развитие комиссионного и брокерского бизнеса, от которого можно получать доход, связано с поиском новых клиентов, с предложением новых видов услуг. Помимо комиссий за обслуживание счетов, мобильных услуг и комиссий за отдельные транзакции, пассивная комиссия и брокерские операции включают услугу доверительного управления, которая является альтернативой депозитам.

В этом случае доход для клиента выше, чем доход от процентов по вкладам. Для банка чистый доход от таких операций близок к процентной марже между доходом от размещения вкладов и затратами на их получение.

По характеру операций

В первом случае субъектом сделки выступает физическое лицо или нефинансовая организация. При этом деятельность кредитной организации в рамках данных сделок ориентирована на удовлетворение потребностей клиента.

В случае межбанковских операций субъектами отношений являются другие кредитные организации или Центральный банк. Кредитная организация действует исключительно в своих интересах и при работе с ценными бумагами и производными финансовыми инструментами, субъекты которых являются участниками рынка ценных бумаг.

По фиксированности срока привлечения

Средства могут быть привлечены в краткосрочной, среднесрочной, долгосрочной или бессрочной перспективе.

По степени управляемости

Срок использования управляемых обязательств кредитной организацией определяется договором. К ним относятся срочные депозиты, полученные ссуды, выпущенные долговые ценные бумаги. По краткосрочным обязательствам срок пребывания в кредитной организации не ограничен — эти средства возвращаются по первому требованию собственника. Эти обязательства включают депозиты до востребования и средства на счетах клиентов.

Понятие структура пассивов банка

Структура пассивов — это соотношение между различными статьями пассивов баланса банка и общей стоимостью валюты баланса. Обязательства банка можно классифицировать по следующим критериям:

Таким образом, структура пассивов отдельных коммерческих банков характеризуется продолжительностью их работы на рынке, универсализацией или специализацией их деятельности, спецификой клиентской базы и составом участников.

Эту закономерность следует использовать при формулировании правильной депозитной политики, а также при распределении активов с кредитным потенциалом. Одна из основных задач банка — обеспечить соответствие структуры обязательств банка структуре его активов. Это важный фактор качественного и количественного баланса притока и оттока банка в практике поддержания его ликвидности.

Анализируя объем, структуру и динамику пассивов, банк определяет общую картину роста или снижения связанных групп пассивов и возможен дополнительный анализ внутренней ситуации в банке с учетом общей экономической ситуации в стране. Это позволяет выявить факторы, влияющие на динамику пассивов и разработать меры по исправлению сложившейся ситуации.

Характеризуя структуру пассивов по типу привлечения, можно определить стоимость процентов, выплачиваемых банкам, т.е. рассчитать стоимость привлеченных ресурсов по отдельным категориям и по всем ресурсам в целом.

Управление пассивами

Управление пассивами — деятельность коммерческого банка, направленная на поддержание его ликвидности, накопление кредитных ресурсов и управление выпуском ценных бумаг.

Управленческая деятельность, связанная с обязательствами коммерческого банка, предполагает применение разных подходов к их двум различным компонентам: к собственному капиталу и к заемным средствам.

Собственный капитал коммерческого банка состоит из тех активов, которые ему напрямую принадлежат во время его деятельности. Они составляют небольшую долю в структуре общего капитала — 10-20%, что в 2-3 раза меньше аналогичного показателя промышленных компаний. Такая ситуация объясняется тем, что коммерческий банк специализируется на выполнении посреднических функций на финансовом рынке.

Главный приоритет коммерческого банка в управлении собственным капиталом — поддержание его достаточности и определение оптимального способа его увеличения.

Достаточность капитала банка — это его отношение к общему объему активов, которое рассчитывается с учетом риска. Органы банковского надзора (центральные банки, министерства финансов или другие органы) устанавливают минимально допустимые значения достаточности для коммерческих банков (так называемые резервные требования). В мировой практике наиболее распространенный показатель достаточности капитала составляет 8-11%.

Собственный капитал коммерческого банка можно увеличить разными способами. Чаще всего возможен выпуск дополнительных акций или отказ от распределения полученной банком прибыли между акционерами. При выборе того или иного источника увеличения собственного капитала учитывается сочетание различных факторов внутренней и внешней среды.

Основной объем активов коммерческого банка формируется за счет заемных средств. Их называют ресурсами, которые банк мобилизует в процессе проведения депозитных и недепозитных операций.

1. Депозитные операции включают привлечение средств юридических и физических лиц во вклады на определенный срок или до востребования. Управление депозитными операциями основывается на заранее разработанной депозитной политике, в рамках которой определяются формы, задачи и содержание банковской деятельности в части планирования, реализации и регулирования мероприятий по осуществлению депозитных операций.

2. Недепозитные операции включают выпуск собственных долговых обязательств коммерческим банком (например, облигаций, переводных векселей) и получение межбанковских ссуд, то есть ссуд в других кредитных учреждениях.

Процессы управления заемными активами в конечном итоге должны заканчиваться увеличением ресурсов коммерческого банка, снижением его затрат и поддержанием необходимого уровня ликвидности с учетом всех видов рисков. Для полноценного выполнения этих задач мы рекомендуем коммерческому банку принять следующие меры в рамках управления привлеченными средствами:

Что такое активы и пассивы. Объясняем простыми словами

Активы и пассивы — всё имущество организации в денежном выражении и источники, за счёт чего оно было получено.

Активы и пассивы составляют две части бухгалтерского баланса.

Активы — всё, что имеет организация: материальное и нематериальное имущество и финансы. Пассивы — источники, за счёт которых формируются активы: уставный, акционерный и заёмный капиталы.

Активы обязательно должны равняться пассивам, потому что первые формируются за счёт вторых. То есть любое изменение активов даёт изменение пассивов на эту же сумму и наоборот.

Проще говоря, имущество не может взяться из «ниоткуда», а капитал или кредит не должны быть израсходованы на что-то, что не учтено в балансе.

Пример употребления на «Секрете»

«Когда банки проводят операции в иностранных валютах, у них образуются остатки средств, которые формируют активы (требования) и пассивы (обязательства)».

«Опрошенные «Коммерсантом» эксперты пояснили, что Wildberries покупает чистую лицензию, поэтому сделка может пройти с небольшой премией к капиталу около 50 млн рублей. На собственников при этом должны лечь обязательства по очистке банка от остатков пассивов и активов».

(Из новости о том, что Wildberries решил обзавестись банком.)

Нюансы

Активы для отображения в балансе делятся на:

Это, например, деньги, запасы: сырьё, материалы, готовая продукция на складе и т. п. Срок использования этих активов не более одного года.

Это здания, сооружения, оборудование, транспортные средства, программное обеспечение, патенты, лицензии и др. Такие активы используются больше года.

Пассивы делятся на:

Другое значение

В книгах популярного писателя Роберта Кийосаки понятие «активы и пассивы» имеет другое значение: «Активы кладут деньги в ваш карман. Пассивы вынимают деньги из вашего кармана».

То есть активы — это то, что приносит доход («положительный денежный поток), а пассивы — то, на что деньги тратятся без возможности получить доход («отрицательный денежный поток»). Например, если вы потратили миллион рублей на автомобиль, то получили пассив, а если на акции или облигации — то актив.

Пассивы банка и их структура

Вы будете перенаправлены на Автор24

Необходимость и сущность пассивов банка

В настоящее время отсутствует единая точка зрения по определению сущности пассивов банка.

Современными экономистами предлагаются различные определения понятия пассивов кредитной организации.

Ряд авторов считают, что пассивы представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных операций. Другие авторы подчеркивают, какие именно средства входят в данное понятие (собственные и привлечённые), и указывают на тот факт, что эти средства были сформированы в процессе проведения операций по привлечению источников кредитной организацией. В целом авторы приходят к схожему мнению касательно определения термина «пассивы кредитной организации».

В бухгалтерском учёте под пассивами банка понимаются все счета, на которых отражается привлечение средств, как собственных, так и заёмных.

Понятие пассивы кредитной организации можно определить как совокупность собственных средств акционеров (участников) кредитной организации и средств, аккумулированных на возвратной основе, используемых для осуществления активных операций, связанных и их размещением.

Состав пассивов банка и их краткая характеристика

Исходя из определения, в составе пассивов выделяют средства, принадлежащие владельцам кредитной организации – собственный капитал, и средства, привлечённые на возвратной основе из других источников. Схематично пассивы банка представлены на рисунке 1.

Рисунок 1. Состав пассивов кредитной организации. Автор24 — интернет-биржа студенческих работ

Готовые работы на аналогичную тему

Собственный капитал кредитной организации представлен специально создаваемыми фондами и резервами, необходимыми для обеспечения устойчивой деятельности и покрытия возможных убытков.

Собственные средства находятся в распоряжении кредитной организации на протяжении всего периода её существования.

К источникам формирования собственного капитала относят уставный капитал, резервный капитал, другие постоянно действующие фонды, эмиссионный доход, нераспределённую прибыль текущего и прошлых лет, а также резервы на покрытие различных рисков. Величина собственного капитала рассчитывается в соответствии с Положением ЦБ РФ года №395–П.

Привлечённые ресурсы кредитной организации аккумулируются на определённый срок в процессе проведения пассивных операций. Этот вид пассивов можно классифицировать по различным признакам:

По источникам привлечения.

Средства клиентов привлекаются во вклады (для физических лиц) или в депозиты (для юридических лиц).

Организациям предлагается ежемесячно оставлять на расчётном счёте средства в размере не меньше определённой суммы, которую кредитная организация может использовать в качестве ресурсов.

Это выгодно для клиента, так как на остаток средств на счёте начисляются проценты. В отдельную категорию средств клиентов выделяется привлечение средств при помощи депозитных и сберегательных сертификатов.

Средства клиентов являются важнейшим источником формирования пассивов для кредитных организаций

Получение средств Центрального банка осуществляется в рамках рефинансирования и операций РЕПО.

Выпуск долговых обязательств осуществляется кредитными организациями не слишком активно – удельный вес выпущенных облигаций, векселей и банковских акцептов составляет в пассивах банковского сектора около 2-4% на протяжении последних 5 лет. Рынок ценных бумаг в России недостаточно развит, поэтому такой инструмент привлечения средств не является приоритетным для кредитных организаций на сегодняшний день.

Развитие комиссионно-посреднических операций, от которых может быть получен доход, связано с поиском новых клиентов, с предложением новых видов услуг. К пассивным комиссионно-посредническим операциям помимо комиссий за обслуживание счетов, мобильных сервисов и платы за осуществление отдельных операций можно отнести услугу доверительного управления, выступающую альтернативой вкладам и депозитам. Доход для клиента в этом случае выше, чем процентный доход по вкладам (депозитам). Для банка чистый доход от таких операций близок к процентной марже между доходом от размещения депозитов и стоимостью их привлечения.

По характеру операций:

В первом случае субъектом операции выступает физическое лицо или нефинансовая организация. При этом деятельность кредитной организации в рамках этих операций направлена на удовлетворение потребностей клиента. В случае с осуществлением межбанковских операций субъектами взаимоотношений являются другие кредитные организации или Центральный банк. Кредитная организация действует уже исключительно в собственных интересах, также как и при операциях с ценными бумагами и производными финансовыми инструментами, субъектами которых выступают участники рынка ценных бумаг.

По фиксированности срока привлечения.

Средства могут быть привлечены на краткосрочной, среднесрочной, долгосрочной основе либо на нефиксированный срок.

По степени управляемости:

Срок пользования кредитной организацией управляемыми пассивами определён договором. К ним относят срочные депозиты, полученные кредиты, выпущенные долговые обязательства. Для текущих пассивов срок их нахождения в кредитной организации не ограничен – эти средства возвращаются по первому требованию их владельца. К таким пассивам относят депозиты до востребования, а также средства на счетах клиентов.

Понятие «структура пассивов» банка

Под структурой пассивов понимается соотношение разных по статей пассива баланса банка к общей величине валюты баланса. Пассивы банка можно классифицировать по следующим критериям:

Таким образом, структура пассивов отдельных коммерческих банков характеризуется продолжительностью функционирования на рынке, универсализацией или специализацией их деятельности, особенностью клиентской базы и составом участников.

Данную закономерность необходимо использовать при выработке правильной депозитной политики, а также при распределении средств кредитного потенциала. Одной из основных целей банка является обеспечение соответствия структуры пассивов банка структуре его активов. Это важный фактор качественного и количественного равновесия прилива и отлива средств банка в практике поддержания его ликвидности.

Анализируя объем, структуру и динамику пассивов банк определяет общую картину роста или снижения соответствующих групп пассивов и возможен дополнительный анализ внутренней ситуации в банке с учётом общеэкономической ситуации в стране. Это позволяет определить факторы, влияющие на эту динамику и, таким образом, разработать меры, позволяющие корректировать сложившуюся ситуацию.

Структура пассивов банковского сектора приведена на рисунке 2.

Рисунок 2. Структура пассивов банковского сектора РФ, процентов. Автор24 — интернет-биржа студенческих работ

Характеризуя структуру пассивов по видам привлечения, возможно определить расходы по процентам, уплаченным банкам, т.е. рассчитать стоимость привлекаемых ресурсов по отдельным категориям и в целом по всем ресурсам.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Автор этой статьи Дата последнего обновления статьи: 18 01 2021