Что такое пеня

Пеня – понятие, которое часто встречается в рамках финансовых правоотношений. Предназначается для регулирования договорных взаимодействий. Обычно пеня является инструментом в рамках правоотношений между должником и кредитором. Можно сказать, что это стимул для соблюдения всех пунктов договора. Если дебитор нарушил их, его ждет наказание.

Обязательно в закладку! Всегда актуальный калькулятор расчета пени.

Что такое пеня?

Пеня – это наказание за неисполнение пунктов договора, в том числе за срывы сроков при исполнении. Это штраф, который возлагается на дебитора.

Пеня может начисляться вне зависимости от того, кто является кредитором:

Сроки исполнения могут регулироваться не только договором, но и законом. Рассмотрим, за что может начисляться пеня:

ВАЖНО! Размеры пени могут быть не оговорены в договоре. В этом случае они будут определяться в зависимости от ставки ЦБ РФ на текущий момент. Данное правило установлено статьей 395 ГК РФ. Если пеня начисляется на налоговые сборы, пеня составит 1/300 от текущей ставки ЦБ РФ. Правило установлено статьей 75 НК РФ. В данной статье есть еще важный пункт: если налоговые отчисления выплачены лишь частично, по причине нахождения банковских счетов под арестом, пеня начисляться не будет.

ВНИМАНИЕ! Пеня не будет начисляться на пеню. Рассмотрим пример. Предприятие должно 1000 рублей. Пеня в размере 0,1% исчисляется именно с этой суммы. Сумма не выплачивается уже 1000 дней. Общая сумма к оплате равна 2 000 рублей, из которых 1 000 рублей – это пеня. В дальнейшем пеня будет начисляться не от 2 000 рублей, а от 1 000 рублей.

Как пеня отличается от неустойки?

Законодательство не разграничивает неустойку и пеню. Все эти начисления, согласно 330 ГК РФ, включены в понятие неустойки. Однако, на практике, эти понятия разграничивают:

Пеня – это подвид неустойки. Однако между всеми перечисленными терминами есть небольшие отличия. Определение пени дано пунктом 1 статьи 75 НК. Термин пени установлен пунктом 1 330 статьи ГК.

Особенности начислений

Если дебитор оплатит пеню, это не освободит его от необходимости покрытия основного «тела» задолженности. Деньги по кредиту распределяются в следующем порядке:

Если человек желает снизить пеню в судебном порядке, необходимо сразу обращаться в суд, не выплачивая неустойку. Если уплаты уже были сделаны, вернуть средства вряд ли получится.

Размер пени

Величина пени может определяться самостоятельно, однако в этом деле есть определенные ограничения.

Пеня не должна быть больше размера долга или налоговых отчислений.

Кредитор, который начислил высокую пеню, должен иметь в виду, что должник может ее оспорить. Оспаривание производится на основании статьи 333 ГК. На данный момент приемлемым размером неустойки является 0,2%. Показатель определен на основании текущей ставки ЦБ. На каких основаниях суд снижает неустойку? Статьей 333 ГК не предусмотрены обстоятельства, при которых суд примет положительное решение. Однако данные сведения можно получить из судебных решений. Рассмотрим эти обстоятельства:

Суды редко принимают положительные решения в следующих ситуациях:

Если дебитор не обращается в судебный орган, у него почти нет шансов уменьшить неустойку.

Формула для расчета пени

Расчет неустойки проводится по следующей формуле:

Пеня = сумма долга * дни просрочки * ставка

Сумма долга указывается в договоре между сторонами. Отсчет дней просрочки отсчитывается со следующего дня после образования задолженности.

Пример

У предприятия есть задолженность в размере 500 000 рублей. 285 000 рублей организация возвратила кредитору. Осталось 215 000 рублей долга. Выплаты не происходят на протяжении 86 дней. Ставка пени, по договору, составляет 0,1%. Проводятся следующие расчеты:

Пеня = 215 000 рублей * 86 дней * 0,1%

Размер неустойки составит 18 490 рублей.

ВАЖНО! Если пеня начисляется по договору, при расчетах используется задолженность с вычетом НДС. Перед расчетами из суммы долга вычитается 18% НДС.

Данные расчеты актуальны при деловых отношениях по договору. В других случаях ставка определяется по курсу ЦБ РФ. Пока она составляет 0,2%.

Запомним:

Что такое пеня

Практически во всех экономических отношениях так или иначе затрагивается вопрос штрафных санкций за неисполнение обязательств. Пеня — это как раз вид неустойки, то есть плата за невыполнение некоторых договорных обязательств. Это может быть поставка товара, выплата кредита, уплата налогов, коммунальных платежей и пр.

Если рассматривать, что такое пени, то это вид наказания за невыполнение условий договора. Одна сторона, не получившая что-то от другой, получает денежную компенсацию. Особенно часто пени интересуют тех, кто платит коммунальные услуги, налоги и кредиты. Бробанк.ру рассмотрел пени по всем этим видам обязательств.

Чем пеня отличается от штрафа

Это два разных вида неустойки. Они оба предполагают плату за невыполнение обязательств, но механизм начисления разный. Так, штраф предполагает собой твердую денежную сумму. Например, за просрочку по кредитной карте банк накладывает разовый штраф в 590 рублей.

Пеня — это некоторый процент, который начисляется на сумму задолженности. Допустим, неустойка за поставку какого-то товара — 0,1% в день от его стоимости. Чаще всего применяется какой-то один вид неустойки, реже оба сразу, когда по договору и штраф нужно заплатить, и пеня каждый день капает.

Что касается договоров потребительского кредитования, по ним банки могут назначать только пени, причем в ограниченном законом размере 20% годовых. Но к кредитным картам штрафы применяться могут.

Пени по налоговым сборам

ФНС — тот орган, который весьма активно начисляет пени. Многие россияне не особо следят за сроками уплаты налогов, часто о них вообще не знают. А есть транспортный, земельный налог, на недвижимость, на доходы, и пр. И каждый должен быть уплачен в положенный срок.

Хорошо, если приходит квитанция из ФНС, которую можно оплатить. Но часто ее нет, а о просрочке и пенях гражданин узнает только из соответствующих писем или на портале Госуслуг.

Размер пеней по налоговым сборам указан в статье 75 НК РФ, которая как раз и посвящена этому моменту. Вот что говорит закон:

При этом закон определяет моменты, при которых налогоплательщик может отменить пени. Они не начисляются, если в рамках судебного производства на имущество человека или компании был наложен арест, если принято решение о приостановке операций по его счетам. В этом случае нужно обращаться в ФНС и писать соответствующее заявление.

Как узнать, сколько пеней начислено

Если вы получили письмо, вся информация будет отражаться в нем. Также посмотреть сумму положенных к уплате налоговых сборов и все начисленные пени можно в личном кабинете ФНС. При наличии аккаунта на Госуслугах вся актуальная информация будет отражена там.

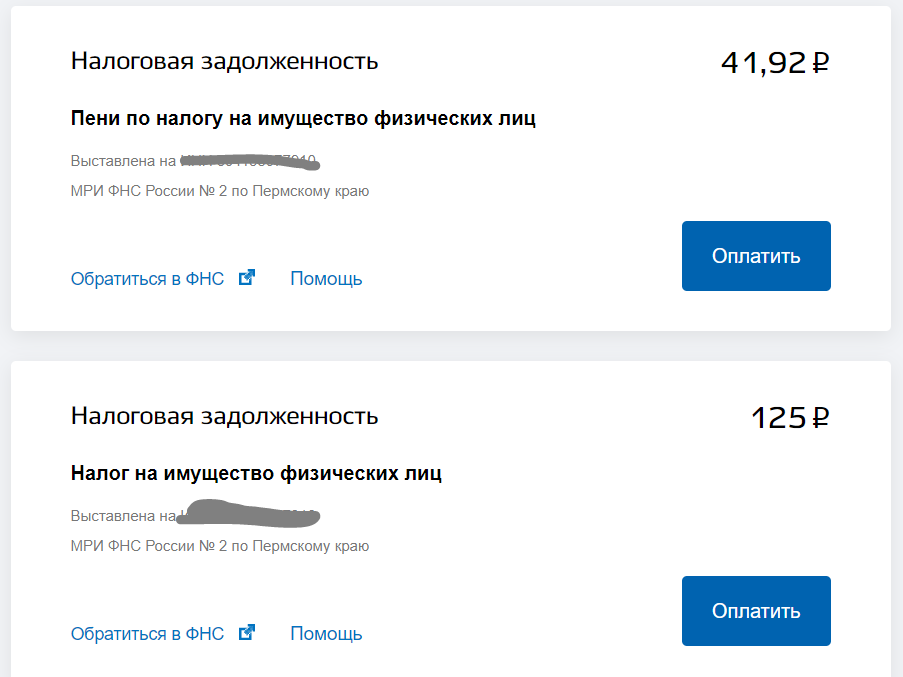

При просрочке налогов сумма к оплате делится на две части. Положенный налоговый сбор формируется одной квитанцией, а начисленные пени другой. Вот как это выглядит на портале Гоусуслуг:

Причем, если вы планируете погасить весь долг, изначально нужно закрыть именно сам налог, только потом набежавшие пени. После оплаты в течение 10 дней ФНС обработает платеж и обновит информацию по сумме пеней:

Дело в том, что пени начисляются за каждый день просрочки платежа. То есть, пока обрабатывается платеж, за эти дни снова набежит неустойка, и сумма будет несколько другой.

Пени за неуплату кредитов

Штрафные санкции — постоянный спутник тех, кто не исполняет обязательства по кредитным договорам. Но если раньше банки сами регулировали размер штрафных санкций, то теперь на законодательном уровне все неустойки ограничены.

Это было сделано специально, так как некоторые кредиторы устанавливали необоснованно высокие пени, плюс к ним назначали и штрафы. В итоге заемщики, совершившие даже разовую просрочку, падали в настоящую долговую яму, из которой не могли выбраться.

Вот и возникали ситуации, когда при начальной сумме кредита в 100 000 рублей человек оказывался должен 1 000 000 рублей и даже больше. Чтобы пресечь это, Центральный Банк принял решение ограничить банкиров в части назначения пеней, что отражено в ФЗ-353 О потребительском кредите.

Финансовым организациям предлагают на выбор два варианта начисления пеней:

В подавляющем числе случае банки придерживаются схемы начисления пеней в размере 20% годовых и при этом продолжают назначать проценты по договору. Штрафы при этом закон брать им запрещает.

Если сделать расчет, то 20% годовых — это не так много, всего 0,055% в день. Например, если сумма просрочки — 10 000 рублей, то на следующий день на нее набегут 5,5 рублей. Но эти 5,5 причисляются к невыплаченной сумме, на следующий день пеня будет высчитываться с 10 005,5 рублей.

При возникновении просрочки по кредиту лучше не затягивать, а обратиться за помощью в банк, например, за реструктуризацией. Иначе в следующем месяце после невнесения очередного платежа сумма просрочки вырастет, пени будут больше. И чем дальше, чем серьезнее окажется рост долга.

Пени по займам от МФО

Несколько другая ситуация касается тех, кто должен микрофинансовым организациям. Пеня на сумму долга начисляется точно такая же, как и в случае с банковским кредитом. То есть согласно ФЗ-353 это 20% годовых, плюс положенная по договору ставка.

Но именно сфера микрокредитования загоняла заемщиков в настоящую кабалу. Дело в том, что на сегодня предельная ставка по займам — 1% в день, ее чаще всего и назначают кредиторы, а это 365% годовых. То есть к 20% годовых добавляются 365%. В итоге долг увеличивается кардинально быстро.

Чтобы уберечь заемщиков от неоправданно высоких неустоек, законодательно ограничена сумма, которую могут требовать микрокредиторы в виде неустоек. В виде пеней и процентов МФО не правомочна требовать с заемщика более 1,5-кратной величины займа.

Проще говоря, если сумма микрозаймам на момент выдачи составляла 10 000 рублей, то в виде процентов и пеней при просрочке МФО может начислить максимум 15 000. То есть общая требуемая к возврату сумма не может быть больше 25 000 рублей.

Все легальные МФО соблюдают эту установленную законом норму. Все компании подконтрольны ЦБ РФ, поэтому превышать свои полномочия — не в их интересах.

Пени за неоплату коммунальных услуг

Тип оказываемой коммунальной услуги не имеет значения. Если человек не платит коммунальщикам, те по закону правомочны начислять пени. Этот вопрос регулирует статья 14 ФЗ-155, которая как раз и разъясняет моменты оплаты за коммунальные услуги.

Что в итоге получается:

Так что, чем длительнее просрочка, тем выше штрафные санкции. Но в случае с коммунальными услугами часто применяется механизм прощения неустойки. Например, часто поставщик услуги в преддверии Нового года объявляет акцию, согласно которой все пени списываются, если должник закроет основной долг. И это отличный повод воспользоваться ситуацией и избавить себя от долгов.

В связи с пандемией коронавируса правительство вынесло постановление, согласно которому до 1 января 2021 года начисление пеней и неустоек приостановлено.

Мы рассмотрели, что такое пени, как они работают, размеры неустоек по самым популярным обязательствам. Но по каждой форме договорных отношений действуют свои нормы и законы. Но схема начисления и принцип действия пеней везде одинаковые.

Как правильно рассчитать пени по налогу (нюансы)?

За какой период производится расчет пеней по налогам

Если организацией или индивидуальным предпринимателем не уплачен налог в установленный законодательством срок, то начиная со следующего дня по окончании этого срока на сумму недоимки начисляются пени согласно п. 3 ст. 75 НК РФ.

О правилах, которым подчиняются сроки уплаты налогов, читайте в материале «Что нужно знать о сроках уплаты налогов».

Период начисления суммы пеней заканчивается днем перечисления недоимки в бюджет. Таким образом, на следующий день после погашения задолженности начисление пеней прекращается.

По какой формуле можно посчитать пени по налогу

Чтобы организации посчитать пени при несвоевременном перечислении платежей в бюджет, необходимо воспользоваться следующей формулой:

При расчете пеней для ИП и физлиц за весь период просрочки применяется только первая часть формулы — без увеличения ставки после 30-го дня. Удвоение ставки предусмотрено только для организаций.

При расчете к уплате пеней бухгалтер в данной формуле должен использовать те фактические значения ставки рефинансирования, которые действовали в период просрочки платежа по налогу (п. 4 ст. 75 НК РФ). Т. е. если ставка рефинансирования меняется в течение этого периода, нужно рассчитывать пени отдельно по периодам действия каждой ставки рефинансирования, а затем складывать полученные суммы.

Если налоговики решат округлить процентную ставку начисления пеней, например, до целых значений, что приведет к увеличению платежа, то подобные действия инспекторов можно обжаловать либо в вышестоящем налоговом органе, либо в суде (ст. 137, п. 1 ст. 138 НК РФ). Причем суды зачастую принимают сторону налогоплательщиков, как, например, в постановлении ФАС Северо-Западного округа от 09.11.2005 № А42-5178/04-29 или постановлении 14-го Арбитражного апелляционного суда от 21.01.2011 № А05-9658/2010. Связано это с тем, что текстом ст. 75 НК РФ округление процентной ставки не предусмотрено.

Для расчета пеней рекомендуем вам воспользоваться нашим сервисом «Калькулятор пеней».

Пример исчисления пеней по налогу

Рассмотрим, как рассчитываются пени по налогу на конкретном примере.

ИП Серебрякову Ю. В., применяющему УСН, нужно было заплатить авансовый платеж за 2-й квартал в размере 48 000 руб. не позднее 25 июля. ИП Серебряков перечислил налог в бюджет только 2 августа. То есть просрочка по авансовому платежу у предпринимателя составила 8 дней (с 26 июля по 2 августа включительно), и на весь этот период в 8 дней нужно начислить пени.

Допустим, что в данный период времени ставка рефинансирования была установлена в размере 7,5%.

Рассчитаем сумму подлежащих оплате пеней:

Пени = 48 000 × 8 × 1/300 × 7,5% = 96 руб.

Итак, перечислению в бюджет подлежат пени в размере 96 руб.

Как правильно писать: пеня или пени, уплачивает пеню, уплата пеней или оплата пени

Если есть сомнение при составлении платежного документа, как правильно — пеня или пени, то лучше обратиться к словарю. Так, в словаре Ожегова слово «пеня» используется для обозначения штрафа за невыполнение каких-либо установленных обязательств.

С другой стороны, если оснований для начисления пени несколько либо если за некоторое число дней начисляется эта неустойка, то принято использовать слово во множественном числе — пени. Кроме того, слово «пеня» на сегодняшний день считается устаревшим — вместо него широко используется слово во множественном числе – пени, это современный приоритет.

Поэтому, выясняя, как правильно писать — пеня или пени, сумма пеней или сумма пени, уплачивает пеню или пени, уплата пени или пеней, расчет пени или пеней — желательно остановить свой выбор на использовании слова «пеня» во множественном числе.

Итоги

Расчет пеней по налогам делается по формуле, приведенной в ст. 75 НК РФ. В ней задействованы сумма не оплаченного в срок налога, число дней задержки и ставка, определяемая как доля действующей в периоде просрочки ставки рефинансирования. Эта доля в общем случае составляет величину 1/300. Но для юрлиц, допускающих задержку свыше 30 календарных дней, применяется еще одно значение этой доли — 1/150.

Что такое пенни налог

НК РФ Статья 75. Пеня

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ, от 27.11.2010 N 306-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

П. 3 ст. 75 (в ред. ФЗ от 27.11.2018 N 424-ФЗ) применяется в отношении недоимки, образовавшейся после 27.12.2018.

3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков). В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

(п. 4 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

(п. 4.1 в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.11.2017 N 343-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 04.11.2005 N 137-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

(п. 7 в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

О выявлении конституционно-правового смысла п. 8 ст. 75 см. Постановление КС РФ от 28.11.2017 N 34-П.

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

(п. 8 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

Калькулятор пеней

Содержание

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. Последний день начисления пеней зависит от того, в какую дату возникла недоимка:

Если вы начисляете пени по взносам на страхование от несчастных случаев, количество дней просрочки в любом случае считается со дня, следующего за сроком уплаты, до дня уплаты взноса включительно (п. 3 ст. 26.11 Закона N 125-ФЗ).

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования. Такого же порядка придерживаются организации с любым периодом просрочки по взносам на травматизм. Для других налогов и взносов это применимо, если недоимка возникла до 1 октября 2017 года.

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, ставка повышается до 1/150 от ключевой. Рассчитывайте пени так:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

Если в период просрочки ставка рефинансирования менялась, рассчитывайте пени отдельно за дни, в которых действовали разные ставки.

Как рассчитать пени по авансовым платежам

Порядок расчета пеней по авансам аналогичен расчету пени по налогу. Но учитывайте, что количество дней просрочки нужно считать со дня, следующего за сроком уплаты авансового платежа и до наиболее ранней из двух дат:

Начисленную сумму пеней можно уменьшить. Если налог за налоговый период оказался меньше суммы авансов в течение этого периода, пени надо пересчитать исходя из суммы, которая не превышает налог. Аналогичный порядок действует при низком авансовом платеже по итогам отчетного периода.

КБК для перечисления пеней в 2020 и 2021 годах

Платите пени вместе с суммой недоимки или после уплаты всей суммы налога (взноса). Для этого оформите отдельное платежное поручение с использованием следующих КБК:

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.