Перенос сальдо по счетам Главной Книги для дебиторов и кредиторов

Венц Власта Александровна

ведущий специалист FI/TR/SL

1. Введение

Сальдо счетов храниться в таблице отдельно для каждого года. При переходе с одного года на другой год необходимо обновить / создать записи о сальдо счетов. До операции переноса сальдо входящее сальдо текущего года автоматически не пересчитывается. В случае, если по счету не было движения вообще, то запись для текущего года может не создаваться. В отчетах такой счет будет отсутствовать.

Программой переноса сальдо создаются недостающие записи в сальдовой таблице и обновляются имеющиесяс записи о входящем сальдо.

В Бухгалтерии дебиторов и кредиторов можно переносить сальдо только по отдельным счетам. В бухгалтерии Главной книги можно переносить сальдо только для всех счетов Главной Книги.

Иллюстрации даны для версии SAP ECC 6.0.

2. Счета наличия и счета результата

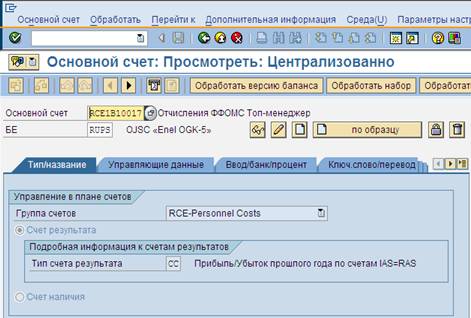

Каждый из счетов (или каждый счёт?) в плане счетов должны иметь либо признак «Счет наличия», либо признак «Счет результата». Параметры счетов можно посмотреть в транзакции FS00 – Основной счет просмотреть централизованно – закладка Тип/ название (Рис.1):

Основной счет: Просмотреть: Централизованно

Рис. 1 Транзакция FS00 – основной счет: просмотреть централизованно

В результате процедуры переноса сальдо сальдо по счетам наличия переносятся сами на себя. Сальдо по счетам результата переносятся на счет, указанные в основных данных счета – закладка Тип/ название, поле Тип счета результата.

3. Обзор переноса сальдо

Для использования программы переноса сальдо необходимо выполнить следующие шаги:

4. Описание программ переноса

В процессе переноса сальдо счетов прибылей и убытков переносятся на один или несколько счетов переноса результата. Сальдо по счетам наличия просто переносятся в новый финансовый год. Создавать специальный вступительный баланс при этом не требуется. Любые проводки, осуществляемые в прошлом финансовом году, автоматически приводят к изменению переносимого сальдо. Для открытия нового финансового года закрывать старый финансовый год и осуществлять закрывающие проводки не нужно.

Пример Если рассмотреть следующие виды счетов:

При закрытии года делается проводка Дт84* Кт 99* (или наоборот) на сумму убытка/прибыли. Эту сумму можно рассчитать на основании версии баланса или тр.FAGLB03 по группе счетов 90*, 91*. Самих таких проводок немного, так что их можно сделать вручную. Делать проводки можно как в 12м периоде, так и (лучше!) в техническом 13-16 м. В итоге, сальдо по группе 90*, 91*,99* окажется нулевым (?). Сальдо окажется нулевым потому, что будет сделана проводка со счетов 90*, 91*, 99* на 84* счета (реклассификация баланса). И при закрытии года сальдо по всем счетам ПиУ окажется на 84*м счете.

При переносе со счета результата на счет наличия никаких документов в системе не формируется. Перенос сальдо в ГК не зависит от того, закрыт ли период прошлого года или открыт.

У операции переноса сальдо нет даты. На 31.12.20х1 сальдо все еще на счете результата, на 01.01.20х2 сальдо уже на счете переноса результата.

Перенос сальдо осуществляется двумя различными операциями:

Для дебиторов и кредиторов транзакция F.07;

Для счетов Главной книги транзакция FAGLGVTR.

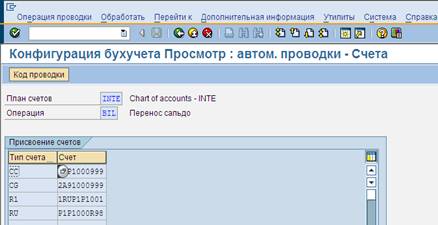

5. Определение счетов переноса

Основной счет: Просмотреть: Централизованно

Рис. 2 Результаты работы транзакции OB53

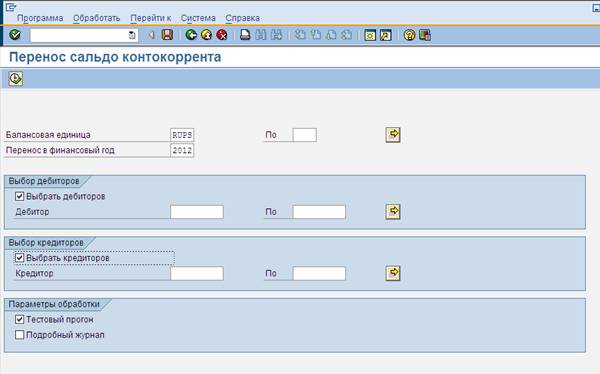

6. Перенос сальдо по счетам дебиторов и кредиторов

Для переноса сальдо по счетам дебиторов и кредиторов используется транзакция F.07 – перенос сальдо по счетам дебиторов и кредиторов (Рис.3):

Перенос сальдо контокоррента

Рис. 3 Селекционный экран транзакции F.07

Таблица: заполнение полей на селекционном экране транзакции F.07

Поле

Описание

Значение

Обязательность ввода

Перенос в финансовый год

Год, в который необходимо перенести сальдо

Активируется поле – ставиться флаг в поле. Если предполагается перенос сальдо по дебиторам

Указываются коды дебиторов, для которых предполагается переносить сальдо

Выбираются значения из справочника

Активируется поле – ставиться флаг в поле. Если предполагается перенос сальдо по кредиторам

Указываются коды кредиторов, для которых предполагается переносить сальдо

Что такое перенос сальдо

Введение в перенос сальдо

Что такое перенос сальдо?

Функция Перенос сальдо используется для переноса сальдо бухгалтерских счетов за прошедший финансовый год в начальное сальдо следующего финансового года. Переносить можно:

В конце финансового года Вы переносите сальдо счетов наличия в начальное сальдо следующего финансового года. При переносе сальдо все контировки переносятся для счетов наличия. Можно также определить систему таким образом, что информация отдельных размерностей не будет переноситься.

С помощью функции Настройка можно изменить переносы полей таким образом, что информация конкретных размерностей, определенных в стандартном переносе сальдо (например, Бизнес-сфера), не будет переноситься в следующий финансовый год.

Приходно-расходные счета/ Счет переноса результата

Альтернативные счета в локальных регистрах

Если альтернативные счета обновляются в локальном регистре, то приходно-расходные счета должны переноситься в счет переноса результата из альтернативного плана счетов.

Если в Вашем регистре хранятся счета оперативного плана счетов, нет необходимости осуществлять ввод в поле Тип проверки в определении регистра. Это обычный сценарий, и индикатор должен оставаться незаполненным (настройка по умолчанию).

Существует четыре разных типа планов счетов, которые можно использовать при переносе сальдо локального регистра:

Это план счетов, который используется в стандартном случае.

Если Вы остановитесь на этом типе, Вам придется ввести свой собственный план счетов.

Более подробная информация о создании регистров содержится в операции Ведение регистров Руководства по внедрению системы (IMG), Специальные регистры.

Обзор переноса сальдо

Для использования программы переноса сальдо необходимо выполнить следующие шаги:

Используя при определении регистра индикатор Перенос сальдо, можно определить, хотите ли Вы переносить сальдо для некоторого регистра.

Более подробная информация об определении регистров содержится в операции Ведение регистров Руководства по внедрению системы (IMG), Специальные регистры.

Если Вы хотите переносить сальдо приходно-расходных счетов, необходимо определить счет переноса результата. Присвойте счет переноса результата плану счетов для локальных и глобальных регистров.

Более подробная информация о присвоении счета переноса результата плану счетов для локальных и глобальных регистров содержится в операциях Ведение локальных счетов переноса результата/ Ведение глобальных счетов переноса результата Руководства по внедрению системы (IMG), Специальные регистры.

Переносом полей определяется, какие данные счетов переносятся в новый финансовый год; перенос полей должен содержать все размерности, которые должны быть перенесены.

– Если Вы хотите для переноса сальдо использовать стандартное определение переноса полей, нет необходимости определять переносы полей. Перейдите к шагу четыре.

– Если Вас не удовлетворяет стандартное определение переноса полей и потому Вы создаете свои собственные переносы полей, Вам придется присвоить правило переноса полей для каждого регистра, куда будут переноситься сальдо.

Можно определить отдельные переносы полей для счета наличия и доходно-расходных счетов.

Стандартная система поставляется с правилом переноса полей (0001) для приходно-расходных счетов; это правило присваивается регистру, содержащему данные оборотов счета для Главной книги. Это правило переноса полей включает дополнительный перенос полей для размерности Бизнес-сфера, поскольку бизнес-сфера должна быть перенесена в новый финансовый год в дополнение к размерности Бухгалтерский счет.

При необходимости создать свой собственный перенос полей для переноса сальдо можно использовать правило переноса полей 0001 в качестве ссылки.

Более подробная информация об определении переносов полей для переноса счетов и присвоении переносов полей регистрам содержится в операции Ведение переноса полей и операции Присвоение переноса полей (Перенос сальдо) Руководства по внедрению системы (IMG), Специальные регистры.

Как только определены структуры системы для переноса сальдо, можно выполнять программу смещения финансового года. При выполнении данной программы все сальдо для регистров FI-SL будут перенесены в начальное сальдо следующего финансового года (определенным в таблицах переноса сальдо образом).

Более подробная информация о выполнении программы смещения финансового года содержится в Применение программы переноса сальдо

Многие довольно часто сталкиваются с тем, что при проведении стандартной операции 1С «Расчет налога на прибыль», программа формирует автоматически проводку «Перенос сальдо счета 68.04.02».

С введением новых алгоритмов расчётов и проводок в 1С счёт 68.04.2 теперь всегда будет в 1С автоматически закрываться. Это будет происходить даже в том случае, если имеются какие-то погрешности в учете или налоговых расчетах.

До 2014 года на счете 68.04.2 автоматически могло сформироваться сальдо отражающая погрешности учете. Также на этом счёте мы могли отражаются какие-то неокругленные суммовые копейки. Напомним, что с 2014 года законодательство предписывает округлять все начисленные налоги до целых рублей. Таким образом, копеек на этом счёте уже быть не должно.

Если у вас остаётся какое-то сальто на счёте 68.04.2, то это говорит о возможных ошибках в учете. В таком случае необходимо провести тщательный анализ данных. Но анализировать надо не остатки этого счёта, а обороты по 68.04.2 и 99.09.

Если у вас получилось достаточно большая сумма, то нужно внимательно изучить данные в 1С в налоговом учете по прибыли.

Если в отчете присутствуют ошибки, то данный раздел выделяется красный рамочкой, которая сигнализирует бухгалтеру об ошибках.

Также важно сверить сумму прибыли в налоговой декларации с значением прибыли, указанным в отчете о финрезультатах.

Ещё можно дополнительно сделать проверку с помощью документа 1С «Регламентная операция», установив тип операции расчёт налогов с прибыли. В результате проведения стандартной регламентной операции, будут автоматически созданы стандартные проводки.

Документ по стандартной операции по налогам создается следующим образом:

Изучите внимательно все полученные данные.

Если вас интересует расшифровка сумм списания временных разниц, то её можно просмотреть в отчёте «Справка», выбрав пункт расчётов налоговых обязательств/активов. Его можно найти в меню «Операции», пункт «Закрытие периода» в «Справки», потом кликнув на «Расчёты».

Просмотрев сформированные отчеты, вы быстро и без труда найдёте нестыковки в данных и сможете их скорректировать.

Что такое перенос сальдо

На основании данных бухгалтерского баланса для целей текущего учета на период до нового составления баланса открывают счета по всем статьям баланса независимо от того, будут ли по ним совершены записи. Затем к сроку составления нового бухгалтерского бал.анса подводят во всех счетах конечное сальдо и переносят его в форму бухгалтерского баланса. [c.30]

Операция, связанная с доходом от продаж достаточно проста. Далее легко «подогнать» графы Дебиторы и Кредиторы к конечным сальдо путем переноса необходимых сумм в графу Денежные средства. Теперь осталось просуммировать графы и сопоставить с проверочным балансом. Рис.6.2. иллюстрирует это обстоятельство. [c.88]

Счета доходов и расходов, а также другие счета, характеризующие хозяйственные и финансовые процессы, накопленные обороты которых относятся только к отчетному периоду и в конце его закрываются (собранные на одной стороне счета обороты отражаются на противоположной и переносятся на соответствующие счета), считаются счетами без явно выраженного сальдо. Конечное сальдо у такого закрытого счета отсутствует. Счета без явно выраженного сальдо называются также транзитными, переменными или временными. [c.304]

При расчетах с получателем средств плательщик выдает чек, переносит остаток средств из предыдущего чека на корешок выписанного чека, затем вычитает сумму, указанную в чеке к оплате, и выводит новый остаток денежных средств. Заполненный чек передается получателю средств. Получатель средств сдает чеки в банк. Банк в тот же день списывает указанную в чеке сумму со счета плательщика и зачисляет ее на счет получателя средств. Согласно выпискам банка суммы списываются с субсчета 55/2 в дебет счетов учета расчетов (76, 60 — 55). Сумма по чекам выданным, но не оплаченным банком (не предъявленным к оплате), остается на специальном счете. Сальдо по субсчету чековых книжек должно соответствовать сальдо по выписке банка, если все чеки предъявлены к оплате. [c.363]

Приведенный нами пример показывает несовершенство подхода к определению прибыли, изложенного Пачоли. Дебетовое сальдо на конец отчетного периода интерпретируется согласно этому подходу как убыток по товарам и переносится в дебет счета Прибылей и убытков. Однако из примера очевидно, что по данному товару не могло возникнуть ни прибыли, ни убытка, так как за отчетный период реализации по нему не было. [c.288]

В таблице приведены цифры из рассматриваемого примера. Первая корректировка (а) связывает счет отчета о прибылях и убытках и балансовый счет, — сумма, записанная по кредиту выручки от реализации, переносится в дебет соответствующего балансового счета — «Счета к получению», восстанавливая оборот по дебету последнего. Чтобы этот счет был восстановлен целиком (должна быть получена цифра конечного сальдо по строке), необходима вторая корректировка (б) одновременно показывающая величину денежных средств, полученных от реализации товаров. Корректировки (в), (г) и (д) связаны с расчетом величины денежных средств, выплаченных при закупке товаров, и читателю предлагается самостоятельно их проанализировать. [c.281]

В активных счетах первоначальный остаток и все увеличения средств записывают в дебет (сокращенно Д), а все уменьшения — в кредит (сокращенно К). В пассивных счетах первоначальный остаток и все увеличения записывают в кредит (К), а все уменьшения — в дебет (Д). Остаток средств на счете бухгалтерского учета называют сальдо. Различают начальное и конечное сальдо. Сумму начального сальдо в счете бухгалтерского учета переносят. из соответствующей статьи баланса. Конечное сальдо есть результат арифметических действий с учетом записей сумм по дебету и кредиту и начального сальдо по каждому счету. [c.28]

В результате проведенной операции на расчетном (текущем) счете клиента образуется дебетовое сальдо. В конце рабочего дня оно переносится на счет по учету овердрафтных кредитов, а в погашение образовавшейся задолженности направляются все суммы, предполагаемые к зачислению на счет клиента. Таким образом, объем кредита не определен фиксированной суммой, а постоянно изменяется по мере поступления средств. Эта особенность отличает овердрафт от выдачи обычных разовых ссуд. При овердрафте банк предоставляет средства клиентам, которых обслуживает, т.е. у которых в банке открыт расчетный (текущий) счет. [c.407]

Сальдо между полученным и уплаченным НКД по каждому отдельному выпуску ОФЗ подлежит переносу на итоговый счет прибылей коммерческого банка (балансовый счет № 960) в день погашения купона по данному выпуску ОФЗ Министерством финансов Российской Федерации. Для этого составляется специальный Журнал учета накопленного купонного дохода по ОФЗ. Форма Журнала приведена в Приложении 5 к настоящему Временному порядку. [c.299]

Поскольку счета доходов и расходов называются временными, или номинальными, они открываются на каждый отчетный период с нулевым сальдо, накапливают в течение этого периода суммы (обороты) доходов и расходов, а затем посредством заключительных записей возвращаются к нулевому сальдо, так как их сальдо переносится на счет «Вложения капитала». Бухгалтер использует эти счета для контроля за увеличением и уменьшением капитала фирмы с тем, чтобы эта информация могла быть использована администрацией и другими лицами, заинтересованными в успешной хозяйственной деятельности компании. [c.71]

Себестоимость проданных товаров и Отчет о прибылях и убытках. В табл. 22.2 и 22.3 показана взаимосвязь данных Отчета о себестоимости произведенной продукции и Отчета о прибылях и убытках. Общая сумма себестоимости произведенной за отчетный период продукции переносится в Отчет о прибылях и убытках, где она используется для расчета себестоимости проданных изделий. Себестоимость произведенной продукции прибавляется к начальному сальдо счета «Готовая продукция», чтобы получить общую себестоимость изделий, готовых к продаже в текущем периоде. Затем себестоимость проданных товаров определяется вычитанием сальдо на конец текущего периода по счету «Готовая продукция» (товары изготовленные, но непроданные) из общей себестоимости товаров, готовых к продаже. Себестоимость проданных товаров рассматривается как затраты того отчетного периода, в течение которого были проданы соответствующие изделия. [c.442]

Главная книга — учетный регистр, предназначенный для синтетического учета. Применяется при жур-нально-ордерной и мемориально-ордерной формах учета. Г. к. предназначена для ведения учета в течение года. В ней открываются все счета синтетического учета, применяемые на данном предприятии. В счетах записывается сальдо на 1 января, ежемесячно производится регистрация мемориальных ордеров или итоговых данных журналов-ордеров, выводятся обороты за месяц и сальдо на конец месяца. При журнально-ордерной форме учета записи в Г. к. производятся на основании данных журналов-ордеров. В последних записи делаются по мере поступления документов или итогами за месяц из накопительных ведомостей. В конце месяца итоги из журналов-ордеров переносятся в Г. к., где по каждому счету кредитовый оборот отражается одной суммой, а дебетовый — в корреспонденции с кредитуемыми счетами. [c.48]

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, т.к. в развернутом виде он находится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается развернуто в корреспонденции с конкретными счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. При завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета и определение сальдо на конец месяца и составление баланса. [c.42]

Если по окончании очередного финансового периода предполагается подведение итогов, выражающееся, в частности, и в подготовке отчетности, то бухгалтером производится закрытие счетов. Некапитализируемые счета (иногда их называют операционными) закрываются, т. е. их сальдо переносятся в отчет о прибылях и убытках, в котором, как известно, группируются доходы и затраты, относимые к отчетному периоду сальдо оставшихся счетов в той или иной группировке переносятся в баланс, который поэтому нередко определяется как свод сальдо незакрытых счетов. [c.223]

Расчеты между СССР и многими капитали-стич. странами ведутся в форме валютного К. Их осуществление поручено Внешторгбанку СССР, в обязанность к-рого входит система-тич. наблюдение за тем, чтобы расчеты производились регулярно и задолженность не превышала установленных лимитов. Особенно широкое применение валютный К. получил в расчетах между СССР и др. социалистич. странами. Отличительная особенность этого К. состоит в его плановом характере. В клиринговых расчетах между социалистич. странами находит отражение процесс развития их внешнеторговых связей, основанных на наиболее рациональном использовании экономич. возможностей и естественных богатств каждой страны и международном социалистич. разделении труда. В основе такого экономич. сотрудничества лежит искреннее желание помочь друг другу и добиться общего экономич. подъема. Клиринговые счета ведутся центральными банками социалистич. стран в рублях. Если по счету,, открытому для торговых операций, возникает дебетовое сальдо в сумме, превышающей установленный лимит, то для погашения сальдо не требуется платежа в свободно конвертируемой иностранной ва-> люте или в золоте. Доведение взаимной задолженности до размеров, предусмотренных соглашениями, осушествляется на основе дополнительных поставок товаров страной-должником или путем сокращения экспорта товаров страной-кредитором. Расчеты в форме валютного К. между социалистич. странами применяются не только в сфере внешней торговли, но и в сфере неторговых операций. Итоги по клиринговым счетам неторгового характера подводятся обычно в конце года. Дебетовое сальдо клиринговых счетов по неторговым операциям переносится в порядке, установленном соглашениями, на клиринговые счета по торговым операциям. [c.529]

Л. с. предприятий и хозяйственных организаций, вносящих платежи в бюджет, ведутся финансовыми органами. Открываются на каждый год и на каждого плательщика по отдельным видам государственных доходов. В Л. с. записываются суммы начисленных и фактически поступивших платежей, результаты перерасчета и проверки отчетов, сроки внесения платежей и даты зачисления их в бюджет определяются сальдо расчетов плательщиков с бюджетом (недоимка или переплата), учитывается начисление и взыскание пени за несвоевременное внесение платежей. Записи производятся в хронологич. порядке по каждому документу в отдельности. По окончании месяца, квартала и года подводятся итоги, к-рые ежеквартально сверяются с данными предприятий и хозяйственных организаций. Л. с. закрываются по окончании года, после записи всех операций и подведения итогов сальдо расчетов плательщика с бюджетом переносится на новый Л. с. [c.637]

Ведомость учета расчетов с поставщиками также проводится по одноименному счету книги общая сумма оплаченных счетов (835 руб.) — по дебету, а итог полученных материалов и услуг (385 + 100 + 250 + + 100 + 50=885 руб.)—по кредиту. Сальдо переносится развернуто по дебету — в пользу кооператива (50 руб.), по кредиту — в пользу поставщика (100руб.). Итоги ведомости учета расчетов с подотчетными лицами отражаются в книге следующим образом по дебету— выданные под отчет суммы (284 р. 50 к.) в кредите — израсходованные суммы (386р. 50 к.). Сальдо записывается развернуто задолженность кооперативу (110 руб.) —по дебету работнику (2 руб.) —по кредиту. [c.230]

Если по окончании очередного финансового периода предполагается подведение итогов, выражающееся, в частности, и в подготовке отчетности, то бухгалтером производится закрытие счетов. Некапитализируемые счета (иногда их называют операционными) закрываются, т. е. их сальдо переносятся в отчет о прибылях и убытках, в котором, как известно, группируются доходы и затраты, относимые к отчетному периоду сальдо оставшихся счетов в той или иной группировке переносятся в баланс, который поэтому нередко определяется как свод сальдо незакрытых счетов. Заметим, что отдельные статьи отчетности, как правило, включают в себя данные нескольких родственных счетов. [c.97]

Смотреть страницы где упоминается термин Сальдо к переносу

Сальдо – что это простыми словами в бухгалтерии

Сальдо (от итальянского saldo – баланс) – это остаток по бухгалтерскому счету на определенный момент времени. Для расчета сальдо следует вычислить разницу между поступлениями и расходами денежных средств. Термин чаще всего используется в бухгалтерском учете, однако его можно применять в любой области, связанной с финансами.

Из этой статьи вы узнаете, что такое сальдо в бухгалтерии простыми словами и как применяется этот термин во внешнеэкономической деятельности.

Что такое сальдо

Немного истории. Родиной бухгалтерского учета является Италия. В конце XV века математик Лука Пачоли изобрел так называемую систему двойной записи, согласно которой каждая операция в учете отражается на двух счетах. К примеру, если кто-то является верителем (то есть дебитором), то другого нужно обозначить должником. Или если деньги израсходованы из кассы, значит, поступил товар. Согласно порядку ведения торговых книг, каждая запись по приходу (дебет) должна отражаться в левой стороне книги, а расходные (кредитовые) операции – в правой. Разница между двумя колонками – это сальдо. Впрочем, сам термин получил свое применение намного позже – в XIX веке, опять-таки в Италии.

Простыми словами, сальдо – это разница между приходом и расходом. Однако не все счета учета отражают движение денег. Существуют еще так называемые пассивные счета, по которым ведется учет обязательств, т.е. задолженности. Но об этом поговорим чуть позже, а пока вернемся к простым примерам для жизни.

Как определить сальдо?

Как посчитать сальдо? Для этого нужно выполнить два действия:

Сальдо в бухгалтерском учете

Теперь, когда стало понятно, что такое сальдо и как его посчитать для простых жизненных ситуаций, перейдем к более глобальным расчетам. Начнем с учета операций внутри предприятия. В бухгалтерии сальдо – это остаток по активному или пассивному счету бухгалтерского учета.

Такие остатки на конец квартала или года переносятся в бухгалтерский баланс – основной отчет о финансово-хозяйственной деятельности предприятия.

Счета учета делятся на активные и пассивные. Активные – это счета, по которым отражается движение активов. Напомню, что к активам относятся:

На пассивных счетах учитываются источники средств:

По активным счетам сальдо должно быть дебетовым. Это означает, что дебет (приход) должен превышать кредит (расход). К примеру, запасы товаров на складе или остаток денег в кассе не могут выражаться отрицательным значением. Таким образом, по таким счетам сальдо может быть только дебетовое (отраженное по левой стороне регистра бухгалтерского учета) или нулевое.

В пассивных счетах, наоборот, кредит должен быть больше дебета, и сальдо располагается в правой стороне регистра. Например, задолженность по кредиту в банке отражается на пассивном счете. Если по такому счету дебет превысит кредит, это означает, что вы переплатили, то есть отдали банку сумму больше, чем составляла ваша задолженность. В этой ситуации сальдо на конец периода будет располагаться в правой части регистра и принимать отрицательное значение. Отрицательное сальдо всегда подсвечивается в бухгалтерской программе красным цветом.

Красное сальдо в учете означает, что где-то была допущена ошибка. Если бухгалтер формирует ведомость по счетам и видит, к примеру, что сальдо по кассе отрицательное и выделено красным цветом, значит, какая-то операция была пропущена или отражена неверно.

Существуют также активно-пассивные счета, по которым сальдо может считаться как по дебету, так и по кредиту. К примеру, если сальдо по расчетам с покупателями дебетовое, это означает, что покупатель должен нам. А сальдо по кредиту возникает в случаях, когда покупатель перечислил аванс, по которому пока не произведена отгрузка.

Если начальное сальдо равно конечному, это может означать две ситуации:

У бухгалтера часто возникает необходимость узнать состояние счета не на конец какого-либо периода, а на сегодняшний день. Для этого рассчитывается текущее сальдо – остаток по счету на данный момент времени.

Сальдо во внешнеторговых отношениях

При анализе внешнеэкономической деятельности государства принимаются во внимание суммы экспортных и импортных операций. При этом учитывается как отгрузка, так и оплата. Для этого рассчитывается сальдо торгового баланса и сальдо платежного баланса.

Сальдо торгового баланса

Торговый баланс – это соотношение между экспортом и импортом. Если экспорт превышает импорт, это означает, что государство продает товаров за границу больше, чем покупает. Такое сальдо называется положительным и свидетельствует о том, что товары, произведенные в данной стране, пользуются спросом среди потребителей в других государствах. Яркий пример – Швейцария, где постоянно наблюдается профицит торгового баланса. Во всем мире пользуются спросом швейцарские фармацевтические товары, бытовая техника и, конечно, часы.

В целом превышение экспорта над импортом характеризуется как благоприятный фактор для экономики. Однако здесь следует обращать внимание на структуру экспорта и импорта. Так, в той же Швейцарии экспортируются продовольственные и промышленные товары. В России же положительное сальдо достигается за счет экспорта сырья и энергоресурсов, что ведет к сокращению природных богатств. При этом количество рабочих мест в сферах, не ориентированных на экспорт, не увеличивается. В результате в плюсе оказываются только экспортеры, которым невыгоден крепкий рубль, а большая часть населения теряет доходы из-за ослабления национальной валюты.

Отрицательное сальдо торгового баланса возникает при превышении импорта над экспортом. Этот фактор считается негативным, т.к. наибольшую долю в потреблении составляют импортные товары, а развитие отечественного производства страдает. Соответственно, возникает безработица, доходы населения сильно зависят от курсов валют других государств, а деньги выводятся из страны.

Сальдо платежного баланса

Сальдо платежного баланса – это разница между приходом денежных средств из других стран и платежами за рубеж. Показатель используется при анализе взаиморасчетов между государствами и также может иметь положительное и отрицательное значение.

Как понять, когда возникает положительное или отрицательное сальдо расчетов?

Положительное сальдо платежного баланса может быть в следующих случаях:

Отрицательное сальдо бывает, когда импорт превышает экспорт, а также при увеличении задолженности других стран за поставки товаров в прошлых периодах. Рост дебиторской задолженности возможен, к примеру, если в экономике ключевых стран-партнеров наблюдается спад.

Функции

Теперь, когда мы знаем, что означает сальдо, перейдем к функциям этого показателя.

Если говорить о расчетах в сфере личных финансов, то здесь все предельно просто: сальдо долга нужно вычислить, чтобы знать, сколько вы должны оплатить или сколько денег должны вам. Также сальдо вашего личного бюджета будет равно разнице между доходами и расходами.

В бухгалтерском учете сальдо выполняет две функции:

Основная функция сальдо в экономике – аналитическая. Чуть выше мы разобрали понятия сальдо торгового и платежного баланса. Эти показатели нужно изучать в динамике (т.е. за несколько лет), чтобы проанализировать состояние внешнеэкономической деятельности государства.

Инвесторы обращают внимание на показатели отчетности компаний, акции которых котируются на фондовой бирже. Здесь тоже принимаются во внимание размер активов, финансовые результаты и другие показатели.

Что означает сальдо

В начале статьи уже было упомянуто, что в дословном переводе с итальянского слово «сальдо» означает «баланс». Также термин встречается в контекстах:

Наверняка многим доводилось слышать про «сальдо и бульдо». Простыми словами, «бульдо» означает примерное или неправильное, ошибочное сальдо. Это слово носит сленговый характер и не встречается в официальной терминологии.

Применение

Теперь рассмотрим более подробно, как используются показатели сальдо расчетов в государственной и мировой экономике. В частности, в трейдинге для прогнозирования проводится фундаментальный анализ по отдельным компаниям, вызывающим интерес инвесторов и по государствам в целом. Делается это с целью определения направления инвестиций. Важным показателем является торговый баланс.

В торговом балансе

Как мы уже знаем, сальдо торгового баланса считается по формуле:

ЭКС – сумма товаров, отправленных на экспорт;

ИМП – сумма импортированных товаров.

Положительное значение СТБ говорит о том, что товары данного государства востребованы в других странах. Нужно отметить и некоторые отрицательные стороны положительного торгового сальдо:

Отрицательное значение сальдо характерно для экономически слаборазвитых стран. Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне.

Профессиональный трейдер должен быть в курсе подобных нюансов и использовать более детальные данные в разрезе экономических секторов и отдельных компаний.

В платежном балансе

Платежный баланс отражает не только денежные расчеты за товары и услуги, но и движение капитала между странами. Эти параметры рассчитываются отдельно. Текущее сальдо платежного баланса по внешнеторговым операциям нельзя рассматривать отдельно от других показателей. К примеру, положительное сальдо может возникнуть в результате того, что в конце периода поступил аванс за товары, отгрузка которых запланирована на следующий квартал или год. Поэтому следует принимать во внимание данные за несколько периодов. Что касается сальдо по движению капитала, то этот показатель отражает приток иностранных инвестиций и объем вложений в экономику других стран.

Если приток капитала увеличивается – это позитивная тенденция, свидетельствующая об интересе иностранных инвесторов.

На показатели платежного баланса оказывают влияние следующие факторы:

Из-за множества внешних факторов сальдо платежного баланса часто не является стабильной величиной.

В международной торговле

Положение страны на международном рынке во многом определяется показателями внешнеторгового баланса. Эти показатели также оказывают влияние на курс национальной валюты. Если прогнозируется увеличение спроса на продукцию государства, то курс будет расти. Иными словами, если анализ торгового баланса показал, что продукция пользуется спросом, значит, и на валюту ожидается спрос.

Для сохранения положительного сальдо по торговому балансу государства иногда прибегают к таким мерам, как взимание различных сборов на импорт, мотивируя эти действия защитой интересов отечественных производителей. Узнав об этом, иностранные партнеры принимают ответные меры. Такая политика носит название торговой войны.

Отрицательное сальдо по торговому балансу может компенсироваться положительным значением платежного баланса. Такая ситуация возможна для развивающихся стран с притоком капитала от иностранных инвесторов.

Примеры расчета

Для того чтобы не осталось вопросов на тему «что такое сальдо в бухгалтерии», приведем еще пример из жизни предприятия, в котором будем применять принцип двойной записи. Для краткости и удобства дебетовые операции обозначим буквой Д, кредитовые – буквой К.

Списана покупная стоимость товара:

Как рассчитать сальдо по счетам вручную? Алгоритм расчета исходящего (конечного сальдо) для активного счета следующий:

Входящее (начальное) сальдо (дебет) + обороты по дебету – обороты по кредиту = сальдо на конец периода (дебет).

Для пассивного счета:

Кредитовое сальдо на начало периода + обороты по кредиту – обороты по дебету = исходящее (конечное) сальдо (кредит).

Мы изобразим каждый счет схематично в виде небольшой таблицы. Подобная таблица – это своего рода рыба (т.е. заготовка) для ручного расчета сальдо. Как правило, такие таблицы (студенты их называют «самолетиками») не имеют внешних границ и содержат две колонки, разделенные вертикальной линией. Каждая операция должна быть отражена на двух счетах – по дебету и кредиту. Используем сокращения:

С нач. – сальдо начальное;

С кон. – сальдо конечное;

ОД – обороты по дебету;

ОК – обороты по кредиту;

Заключение

Мы разобрали простыми словами понятие сальдо. Как видите, этот термин можно использовать на самых разных уровнях:

Итак, сальдо – это важный экономический показатель. Увеличение сальдо по активам и сокращение кредиторской задолженности свидетельствуют об эффективной работе предприятия.

Во внешней торговле высокое сальдо в большинстве случаев характеризует благоприятное состояние экономики. Анализ сальдо проводится за определенный период: месяц, квартал или год. Для инвестиций следует учитывать сальдо по основным показателям деятельности компании в динамике за несколько лет.