Мануал по торговле с плечами. Важная информация!

Доброго времени суток, коллеги!

Сегодня хотел бы разобрать важный материал, где-то даже не простой, о котором просили ранее – маржинальная торговля или торговля с плечом. В статье будут определения, расчеты и многое другое, то, о чем возможно вы не знали.

Статью постарался наполнить по истине важной информацией, которая поможет Вам в работе, поэтому она получилась достаточно объемной. Пусть она послужит Вам помощником при торговле и инвестировании.

По собственному опыту работы могу сказать, что многие клиенты вообще не имеют представления, что такое плечо, как оно считается, как оно отображается в таблицах, что такое РЕПО/СВОП и т.д., но при этом активно его используют и негодуют, когда не могут понять за что списали деньги, и вообще… что произошло — то?!

Давайте разберемся, что такое плечо? Плечо – это открытие позиции на Фондовом/Валютном Рынке (примеры будут с данными площадками) с использованием заемных денежных средств Брокера. Иными словами вы автоматически берете кредит.

Например, у Вас есть 100 000 рублей. 1 акция Газпрома стоит 142 рубля. Сколько Вы можете купить бумаг на собственные деньги? Все просто. 100 000/142 = 704,22 штук. В лоте 10 бумаг, соответственно всегда округляем до меньшего значения. Получается, что в данном примере 700 штук или 70 лотов (расчеты ведутся без учета комиссий за сделки).

Если Вы хотите приобрести еще и акции Лукойла, то получится следующая ситуация. Представим, что вы купили 700 акций Газпрома на 100 000 рублей и хотите купить дополнительно 5 акций Лукойла за 4450 рублей. Получается, что у Вас на 5 акций Лукойла откроется плечо.

Вы купили на 100 000 Газпрома и 5 акций Лукойла по 4450 рублей = 100 000 + 4450*5 = 122 250 рублей. То есть плечо = 22 250 рублей.

Есть распространенное заблуждение, что (например, в данном случае) плечо открыто по Лукойлу. Это не так. Плечо открыто по деньгам. Это нужно понимать. Что это означает? Это означает, что Брокеру без разницы, что вы купили, ему важно закрыть Вам минус при переносе позиции на следующий день. А минус он закрывает именно по деньгам. Получается, что в данном примере минус может быть перекрыт как акциями Газпрома, так и акциями Лукойла. Или и теми и другими. Заключается сделка, которая называется РЕПО.

В данном примере (представим, что минус будут перекрывать только акции Лукойла) вы на ночь (1 календарный день РЕПО, если выходные, то 3 дня) совершаете сделку РЕПО. Сделка РЕПО (от англ. repo – repurchase agreement) – сделка, при которой ценные бумаги продаются Брокеру (если у вас лонг, если шорт – обратная сделка) и одновременно заключается соглашение в обратной покупкой по оговоренной цене. Простыми словами… Брокер у Вас покупает акции Лукойла. Дает Вам деньги. Этими деньгами на ночь вы перекрываете минус, а на следующий день к открытию торгов вам возвращают ваши бумаги, а вы в свою очередь отдаете Брокеру его деньги. Этот обмен и называется сделкой РЕПО.

Не будем сейчас углубляться в специфику расчетов и т. д. Нам важно понять, для чего это делается и как. Поехали далее.

Рассмотрим еще один не маловажный пример. У Вас есть 150 000 рублей. Вы купили 1 акцию Транснефти. Она стоит 162 000 рублей. То есть Вы открыли плечо на 12 000 рублей.

Тут важно понимать, что Брокер перекрывает минус по деньгам Вашими активами, соответственно в данном случае из активов у Вас только одна акция Транснефти, следовательно, сделка РЕПО заключается на объем стоимости акции Транснефти. ЭТО ВАЖНО! Т. е. комиссию вы заплатите не за 12 000 рублей, а предположим на цену закрытия Транснефти. Пусть она будет равна 162 500 рублей.

В примере с акциями Лукойла и Газпрома Вы также могли заплатить комиссии не на ровную сумму минуса. Это нужно понимать. Но чаще всего расхождения минимальные.

На примере Валютного рынка ситуация аналогичная. Только там при покупке с плечом/без плеча Вы ориентируетесь на лотность, на Московской Бирже 1 лот = 1000 у.е. (Например, 1000 долларов, 1000 евро и т. д.) Сейчас многие Брокера позволяют торговать и не полными лотами. На валютном рынке операция переноса необеспеченной позиции (минуса по счету) называется сделкой СВОП (англ. swap) – операция аналогична той, что совершается на Фондовом Рынке. Например, сделка СВОП может заключаться на 1$, 3$, 152$ и т.д.

Перейдем теперь к таблицам Квика.

Таблица Клиентский Портфель. В ней необходимо иметь основные колонки. Остальное можете вообще не использовать.

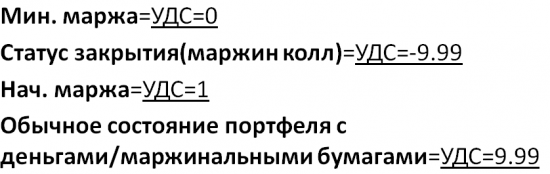

Мин. Маржа (минимальная маржа) – то значение денег, при котором наступает Маржин Колл. Маржин Колл – это принудительное закрытие части Вашего портфеля Брокером. Как правило Брокер закрывает Ваши позиции до значения начальной Маржи.

Нач. Маржа (начальная маржа) – то значение денег, при котором Вам более не доступно плечо/вывод денег под обеспечение (в плечо). Минимальная Маржа составляет примерно 50% Начальной Маржи

Стоимость портфеля – Оценка Вашего портфеля.

УДС (уровень достаточности средств) – математически колеблется от – 9.99 до 9.99.

Лонги – сумма денег в лонгах. Обратите внимание, что там отображаются только маржинальные бумаги! Об этом поговорим чуть позже.

Шорты – сумма денег в шортах. Шорты отображаются все, т. к. немаржинальные бумаги шортить нельзя! =)

Входящие средства – деньги на начало дня. А точнее оценка Вашего портфеля (Деньги+Акции/Валюта)

Текущие Средства – рыночная оценка Вашего портфеля

Прибыль/Убытки – тут все должно быть понятно

Процентное изменение — % изменение относительно прошлой торговой сессии.

Отмечу, что УДС может быть ниже 9.99 и без использования плеча. Например, может быть и 4.87. Это связано с тем, что в портфеле есть наименее маржинальные бумаги. Значение менее 9.99 не означает, что у вас 100% открыто плечо. Это нужно понимать.

Перейдем потихоньку к маржинальным и немаржинальным бумагам. Что это вообще такое?

Иными словами… маржинальной бумагой можно назвать ту бумагу, которую можно купить с плечом или зашортить. В зависимости от ликвидности и риска бумаги она имеет разное плечо. Плечо считается с помощью дисконтов. Не пугайтесь, сейчас все разберем по полкам.

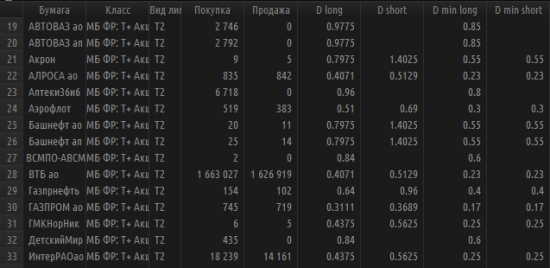

Дисконты можно посмотреть в Квике, в таблице Купить/Продать. Нажимаем два раза левой кнопкой мыши на любую строку в таблице Клиентский Портфель и открываем ее.

Колонка Покупка говорит нам о том, какое количество БУМАГ в шт. (не лотов) мы можем купить с учетом максимального плеча. Если плечо отключено, то значение будет 0 либо гораздо меньше, чем с плечом (иными словами то количество, на которое у вас осталось свободных денежных средств).

Продажа – аналогична. В нее закладывается также шорт (т. е. вы можете продать то, чего у вас нет или даже больше).

D long – Дисконт. С его помощью можно посчитать плечо. ЗАПОМНИТЕ! Для того, чтобы посчитать плечо с помощью дисконта необходимо 1/дисконт=плечо. Например, Аэрофлот D long=0.51. Как посчитать плечо? 1/0.51= 1.96. Что эта цифра означает? Это значение плеча.

Как узнать на какую сумму денежных средств Вы можете открыть позицию с учетом максимального плеча? 100 000 рублей * 1.96 = 196 000 рублей.

D short – аналогичный дисконт D long, только на продажу бумаг.

Значения D min long/short используются для расчета маржин колла или минимальной маржи. D long и D short для расчетов Начальной маржи.

Соответственно значения в полях Покупка и Продажа рассчитываются относительно D long и D short.

Хотел бы также отметить следующее:

Стоимость портфеля > Начальная маржа

Это означает, что Вы можете открывать маржинальные позиции.

Начальная маржа > Стоимость портфеля > Минимальная маржа

Это означает, что Вы уже не можете открывать маржинальные позиции.

Минимальная маржа > Стоимость портфеля

Это означает, что брокер вынужден принудительно закрыть часть Ваших позиций.

Если кто-то из Вас захочет самостоятельно посчитать значения, то прилагаю ниже формулы. А в целом Квик рассчитывает все автоматически и при этом корректно:

УДС = (Стоимость портфеля — Мин.маржа)/(Нач.маржа – Мин.маржа)

Начальная Маржа = ΣДенег в каждой акции*D long (или D min short)

Минимальная Маржа = ΣДенег в каждой акции*D min long (или D min short)

— Маржинальная бумага = Бумага, у которой есть дисконты. Напомню, именно они и отображаются в графах Лонги/Шорты.

— Немаржинальные бумаги/Почти немаржинальные бумаги уменьшают УДС.

Также могу предложить следующие формулы, которые помогут вам для расчетов (больше на валютном рынке) цен маржин колла.

Для расчета цены закрытия на Валютном или на Фондовом рынке, если позиция состоит из одного инструмента, можно использовать следующую формулу:

Цена Маржин колл (Лонг) = — ДС/(позиция*(1-Dmin long)

ДС – текущий остаток по денежным средствам

Позиция — количество купленной валюты

Цена Маржин колл (Шорт) = — ДС/(позиция*(1+D min long)

Если у вас произошла поставка и валюта отображается и в TOD и TOM (Т1 или Т2), используйте суммарный объем.

Для акций плечо рассчитывается на плановую дату, когда реально происходит поставка бумаг (например, для акций Т+2), для валюты ТOD нужно успеть закрыть плечо до 17:45, если TOM, то в день покупки за плечо комиссия не начисляется. Она начинает начисляться на следующий день, если вы не закроете позиции TOD.

В целом я бы не рекомендовал использовать плечи, так как они увеличивают риски, а в случае если Вы инвестируете с плечами, то % за их использование уменьшает Вашу доходность.

Как правило, у Брокера % отображается в годовых. Если вы хотите понять, сколько вы будете платить за 1 календарный день, Вам необходимо годовой % поделить на 365 дней. Кто-то рассчитывает относительно 360 дней. Значение сильно не поменяется.

Если вы хотите самостоятельно рассчитать комиссию, которую Вы платите Брокеру, то все формулы есть на сайтах Брокеров в разделе Документы. Формулы для расчетов можно найти либо в Тарифах, либо в Регламенте.

Надеюсь, что статья была полезной!

Спасибо большое за внимание. До новых встреч! =)

Как эффективно работать с кредитным плечом (и как его использовать не стоит)

Ранее я уже неоднократно поднимал тему кредитного плеча; мои постоянные читатели наверняка усвоили, что это за механизм такой. Сегодня же я планирую ввести вас в курс дела более подробно. Так, мы разберем с вами сильные и слабые стороны торговли с кредитным плечом (делая акцент именно на недостатки, поскольку они важнее для сохранения вашего капитала), обсудим пользу и вред кредитного плеча для трейдинга и инвестиций, а заодно приведем примеры удачных и не очень использований этого финансового механизма.

Далее в тексте я предполагаю, что вы знаете, что такое кредитное плечо на бирже и как оно работает. Если вы пока плохо знакомы с понятием кредитного плеча, рекомендую предварительно познакомиться с этой статьей: «Кредитное плечо, маржа и взаимосвязь между ними».

Кредитное плечо для трейдера и инвестора: в чем разница

Для начала быстренько пробежимся по разнице между трейдером и инвестором. Это не очень-то уж тонкое различие, но некоторые новички часто путаются в этих понятиях. Итак, и трейдер, и инвестор работают на бирже. Они оба способны использовать пересекающийся набор финансовых инструментов. Ключевым различием между ними становится стратегия. Если инвестор закупает актив с расчетом на длительный рост, то трейдер — с расчетом на рост кратковременный. Проще говоря, инвестор занимается долгосрочной торговлей, а трейдер — краткосрочной. Если инвестор покупает акции и ждет как минимум полгода (а обычно намного больше), пока те подрастут в цене, то трейдер способен за один день купить и продать не один набор бумаг.

Выгодно ли кредитное плечо трейдеру? Однозначно. Торговля с кредитным плечом позволяет ему закупать большие объемы активов, чем бы он смог с одним лишь собственным капиталом. Это разительным образом сказывается на его прибыли (и убытках, но об опасностях поговорим чуть позже). Трейдер рассчитывает на сравнительно небольшую прибыль с каждого актива — ведь разница между сделками покупки и продажи часто составляет не более суток. Решения о покупке и продаже активов выносятся с помощью технического анализа — трейдер анализирует графики и предсказывает краткосрочные изменения котировок, основываясь на различные паттерны, алгоритмы. Эти методы технического анализа позволяют хорошо прогнозировать движение цены в крайне ограниченном будущем (до трех месяцев; а в большинстве случаев намного меньше). Поскольку трейдер чаще совершает краткосрочные сделки, то прибыль, как правило, составляет всего несколько пунктов. Значит, чем дороже будет стоимость одного пункта, тем больший доход сможет получить трейдер. Итак, трейдеру с хорошим прогнозом высокой точности выгодно использовать кредитное плечо — это максимизирует его прибыль.

А инвестору? Здесь все несколько сложнее. Инвестор закупает активы и держит их у себя довольно долго. Чтобы определить, какие именно бумаги пойдут в рост, инвестор использует методы фундаментального анализа — они позволяют делать долгосрочные прогнозы, но они абсолютно слепы к краткосрочным колебаниям (например, внутри дня), на которых работает трейдер. Дожидаться реализации своего прогноза инвестор может и год, и пять. Суммарно инвестор делает меньше операций, чем трейдер, но получает не меньшую прибыль.

Кредитное плечо, как правило, дается брокером условно бесплатно. Если моментально его закрыть (как это сделает трейдер), то издержки будут минимальными, либо вовсе будут отсутствовать. Однако чем дольше инвестор задерживает у себя активы, тем больше ему придется выплатить брокеру за использование кредитного плеча. Рано или поздно это становится убыточным занятием (насколько рано, зависит от ставок брокера). Поэтому для инвесторов в большинстве своем кредитное плечо не представляет интереса. Они делают ставку на свой капитал и не пользуются займами, поскольку не планируют возвращать их в короткий срок. А каждый займ, как мы знаем, становится тем дороже, чем дольше человек его не возвращает.

Кредитное плечо способно увеличить прибыль трейдера с успешной сделки. А вот инвестору придется переплатить за использование займа от брокера — и в неблагоприятном случае переплата окажется больше дохода, полученного с помощью этого займа.

Когда кредитным плечом пользоваться нельзя

Существует одна метафора, с помощью которой трейдеры иногда объясняют новичкам, как работает кредитное плечо. Представьте, что прибыль — это ведра с водой, а кредитное плечо — это коромысло. Коромысло, будучи своеобразным рычагом, позволяет одному человеку перенести больше ведер — так же и кредитное плечо позволяет при тех же исходных данных получить больший доход. Эта метафора хороша тем, что с ее помощью можно раскрыть и оборотную сторону кредитного плеча — лужа, в которую вы сядете, если стратегия окажется неудачной, становится больше, если вы несете ведра с коромыслом, чем без него. Так и с кредитным плечом — если прогноз неверен и сделка грозит убытками, то использование кредитного плеча умножает эти убытки в разы.

Пожалуй, основная проблема кредитного плеча (как и любых других займов) — психологическая. Неопытные люди могут подсознательно считать выданные средства уже своими и свободными, а не чужими. Из-за этого трейдеры, работающие с кредитным плечом, склонные рисковать сильнее, считая (неосознанно, конечно), что они вводят в торговлю свою свободные средства. По факту же им придется возвращать все до последней копейки.

Просчитывая риск, трейдер по неопытности может считать его от своих средств плюс кредитного плеча, что в корне неверно. Такой подход приближает вас к полной потере депозита — а это критично. Конечно, от задолженности перед брокером вас спасает маржин-колл — явление, которое не без оснований пугает большинство трейдеров. Однако в идеале до маржин-колла доводить торговлю с кредитным плечом не нужно.

Давайте вместе разберем случаи, когда кредитным плечом пользоваться категорически нельзя:

Попрошу всех читателей обратить особое внимание на последний пункт. Обязательно ведите статистику своей торговли! Заведите тетрадь или, еще лучше, таблицу в Excel, и отслеживайте свои торговые успехи. Всегда проверяйте, сколько процентов ваших сделок завершаются прибылью, а сколько — убытками.

Когда можно пользоваться кредитным плечом

А когда же торговля с кредитным плечом может быть выгодна? Ну, очевидно — во всех остальных случаях. Используйте кредитное плечо, если вы:

Отдельно хочу упомянуть ситуацию, когда у трейдера небольшой депозит. Как правило, маленький депозит встречается у новичков. Это становится дополнительным стимулом использовать плечо — без заемных средств у трейдера-новичка не получится выйти на существенный доход. На самом деле, я не против умеренного использования кредитного плеча начинающими, если они относятся к этому инструменту со всей осторожностью. То есть:

Торгуя с кредитным плечом, никогда не тратьте весь депозит на сделки. Большая часть депозита должна оставаться нетронутой на случай форс-мажора. Такими неспешными темпами вы сможете заработать больше, чем при рискованном трейдинге сразу на всю сумму — даже если множество сделок провалятся, вы не будете в большом минусе, у вас все еще останется какой-нибудь депозит. А вот торгуя сразу на все деньги, вы рискуете их всех сразу и лишиться.

Не забывайте о возможностях, которые предоставляют вам торговые терминалы — используйте сигналы Stop loss, чтобы не довести торговлю до маржин-колла. Stop loss завершает сделку, если цена на актив падает (или поднимается) за установленный вами предел. «Стоп лосс» позволяет зафиксировать ваш максимальный убыток, а это именно то, что нужно при торговле с кредитным плечом. Почитайте о том, как выставить стоп-заявки, в статье: «Спред и стоп-заявки в QUIK».

Реальные примеры с цифрами

Теперь суммируем все эти знания и поработаем с примерами, которые покажут, как можно пользоваться кредитным плечом, а как — не нужно.

У трейдера Ивана на депозите лежит 5 000 рублей. Он хочет приобрести акции Газпрома, которые в этот момент стоят по 100 рублей за штуку. Иван предполагает, что акции за сутки вырастут до 105 рублей. На свой депозит трейдер может купить ровно 50 акций. Если они действительно поднимутся на 5 рублей, то прибыль Ивана составит 250 рублей — немало для такого депозита, но и негусто, можно и побольше. Иван решает взять займ у брокера под кредитное плечо 1:10 (и здесь он прав — берет деньги не под большое плечо). Теперь у него не 5 000, а 50 000 рублей. Потенциальная прибыль тоже вырастает до 2 500 рублей — целая половина его депозита! Иван, в восторге от собственных расчетов, покупает акции на все деньги (и заемные, и собственные)… и вот тут он не прав. Действительно, если акции поползут вверх, то Иван будет в плюсе и спокойно вернет брокеру займ. А если нет? Акции Газпрома, вместо того, чтобы расти, начинают падать. Иван может ждать их обратного подъема, чтобы получить хоть чуть-чуть прибыли, но акции неумолимо движутся вниз… И вот, при достижении отметки в 90 рублей, наступает маржин-колл — а Иван остается без своего депозита. Ведь убыток от сделки уже составляет 10*500 = 5 000 рублей, и дальше Ивану будет попросту нечем покрывать долг перед брокером.

Рассмотрим другой вариант. Трейдер Василий, у которого тоже 5 000 рублей, тоже прогнозирует подъем акций Газпрома и берет такое же кредитное плечо (1:10) и имеет на руках 50 000 рублей. Но Василий разумно решает, что тратить все деньги на эти акции не стоит — лучше купить не 500, а 100 акций. По итогу убыток Василия, который также дожидается падения акций до 90 рублей, составляет не 5 000 рублей, а 1 000. 4 000 депозита Василия никуда не делись, и он может торговать дальше.

А теперь рассмотрим третий, самый благоразумный вариант. Трейдер Павел, находясь в тех же условиях, что и Василий, также покупает 100 акций с кредитным плечом. Однако Павел заодно выставляет стоп-заявку — если цена опустится до 97 рублей, торговый терминал автоматически продаст акции, минимизируя убытки трейдера. Павел, зная, что его убытки не превысят 300 рублей, может торговать остальной частью своего депозита, точно так же выставляя стоп-заявки (оставив, разумеется, эти максимальные убытки как несгораемую сумму).

Выводы

Я искренне надеюсь, что этой статьей помог новичкам трезво взглянуть на возможности, которые предлагает кредитное плечо. Всегда считайте риск, отталкиваясь от размера собственного депозита, а не от размера кредитного плеча. Не забывайте о срабатывании маржин колла (в этой статье я упомянул его лишь вскользь, но в материале для начинающих, ссылка на который приведена в самом начале, это понятие разбирается гораздо подробнее) — так вы не только сохраните деньги, но и убережете свои нервные клетки, что очень важно для трейдера и инвестора. Не стремитесь использовать плечо, если пока не уверены в успешности собственной стратегии и не видите подтверждений этого успеха на практике.

Если вы нашли в статье полезную информацию, поделитесь ею в соцсетях, предупредите друзей о рисках, которые несет в себе необдуманная торговля с кредитным плечом.

Кредитное плечо – что это такое понятным языком и почему так опасна торговля с кредитным плечом

Возможность покупать финансовые инструменты на суммы, которые в несколько раз превышают имеющийся депозит.

Представьте, что евро каждый день колеблется в цене на два рубля. Вы решили подзаработать денег на этих ежедневных скачках. Чтобы получать хотя бы 1 000 рублей в день, вам нужно покупать и продавать 500 евро. Для этого потребуется 45 000 рублей начального капитала (по состоянию на 2 февраля 2021 года). Чтобы зарабатывать по 10 000 рублей, нужно уже 450 000.

Получается серьезная проблема – чтобы много зарабатывать, нужно много вкладывать, а у начинающих трейдеров необходимых сумм часто просто нет.

К счастью, современные брокеры предоставляют трейдерам услугу под названием «кредитное плечо». Оно позволяет получать в 10, 100 и даже 1 000 раз больше прибыли, чем при торговле без плеча.

Давайте разбираться, что же такое кредитное плечо, как оно работает и чем может быть опасно.

Что такое кредитное плечо и как оно работает

Кредитное плечо – это соотношение ваших денег и денег, получаемых «в долг» от брокера – компании, которая выполняет ваши торговые приказы, покупает и продает акции, валюту и другие активы. Плечо 1:10 означает, что брокер готов дать вам в 10 раз больше денег, чем у вас есть, 1:100 – в 100 раз больше. Кредитное плечо нужно для того, чтобы вы могли зарабатывать в десятки и сотни раз больше на одном и том же рыночном движении.

Давайте предположим, что евро сегодня стоит 100 рублей. У меня есть сто рублей, которые я решил вложить в трейдинг. Сколько евро я могу на них приобрести? Один.

Я совершил покупку, сижу и жду. Евро подорожал на один рубль, я обрадовался и продал его. Сколько денег у меня на счете? 101 рубль.

Брокер, который исполняет мои торговые приказы говорит мне: «Хочешь получать от спекуляций больше? Бери у меня деньги взаймы. Я могу дать тебе сумму, которая в десять раз превысит твой депозит. У тебя будет не 100 рублей, а 1000».

Брокер разрешает мне торговать с кредитным плечом 1:10. Я могу теперь купить евро не на 100 рублей, а на 1 000 рублей.

Я покупаю на 1 000 рублей 10 единиц европейской валюты. Она успешно растет в цене на рубль. Сколько теперь у меня денег на счете? 1000 + 10 = 1010 рублей. Тысячу я возвращаю брокеру, а 10 прибавляю к своим собственным ста рублям. Итого реальных денег у меня 110 рублей (сто из них – то, что изначально было вложено, а десять – прибыль от спекуляций с плечом).

Если евро подешевеет на 1 рубль и будет стоить 99 рублей, после продажи всех 10 евро у меня будет 990 рублей. А брокеру я должен вернуть его 1 000. Возвращаю, отдав 10 рублей от своих «реальных» 100 рублей – тех наличных, которые я изначально положил на счет. Итого своих денег у меня остается 90 рублей.

Из приведенного примера видно, что кредитное плечо – это возможность зарабатывать больше денег на каждом рыночном движении. Акция меняется в цене всего на 1 рубль, и без плеча я получаю 1 рубль, с плечом 1:10 – 10, с плечом 1:100 – 100 рублей.

Брокеру не нужны должники, поэтому он закроет мои сделки, если в минус уйдет столько рублей, сколько у меня реально есть на счете, произойдет маржин колл. Рассмотрим эту ситуацию на примере.

Я торгую с плечом 1:100. Один евро стоит 100 рублей, у меня по-прежнему 100 рублей на счете. Я могу купить в 100 раз больше валют, то есть 100 евро. Предположим, я их покупаю, но курс идет вниз, каждый евро дешевеет на рубль. Брокер звонит мне и говорит: «Ты ушел в минус на 100 рублей. А реальных денег у тебя на счете – как раз 100 рублей. Может, это твои последние деньги? Если цена будет падать дальше, чем ты будешь мне платить? Продавай свои евро по 99 рублей, это будет 9 900 рублей и отдавай мне те 100 рублей, которые у тебя на счете. Будет как раз сумма «кредита», который я тебе дал – 10 000 рублей».

В результате, из-за падения цены всего на 1 рубль брокер закрывает мою сделку, я отдаю ему свои 100 рублей, остаюсь с 0 денег на балансе.

Нужно ли платить за предоставление кредитного плеча

В жизни по кредитам обычно взимаются проценты. За использование кредитного плеча тоже нужно платить определенный процент.

Если вы открываете сделку на рынке с использованием плеча и закрываете ее в этот же день – никакого процента нет. А вот если сделка остается открытой два дня или более – начисляется своп. Он отдаленно напоминает банковские проценты за кредит. Но принцип начисления свопов очень своеобразный, например, своп может быть плюсовым – то есть брокер даст вам бонус за то, что вы несколько дней продержали какой-то финансовый инструмент и не продали его. Подобных нюансов много, мы рассмотрим их позже в отдельной статье.

Если планируете удерживать сделки открытыми несколько дней – обязательно разберитесь, что такое своп, как он рассчитывается. Затем уточните у своего брокера размер свопов по тем инструментам, которыми торгуете (по валюте, ценным бумагам или другим активам), ибо свопы могут быть как крохотными, так и очень значительными.

Преимущества кредитного плеча

Давайте еще раз кратко обозначим преимущества, которое дает трейдеру кредитное плечо.

Торговля с маленьким депозитом. Акция Газпрома сейчас стоит 155 рублей, акция Сбербанка – 205 рублей. Если вы открываете торговый счет на 30 тысяч рублей с плечом 1:10 – сможете купить примерно две тысячи акций Газпрома или полторы тысячи акций Сбербанка, это уже очень хорошее начало для начинающего трейдера.

Благодаря кредитному плечу многие современные брокеры не устанавливают минимальный размер депозита для торговли. У брокера Альпари, например, можно начинать торговлю на Форексе с 1 доллара.

Большие доходы с незначительных рыночных колебаний. Валюта, акции или другие активы могут меняться в цене на несколько копеек, но с помощью кредитного плеча на этих колебаниях можно зарабатывать десятки и сотни тысяч рублей.

Отсутствие комиссий. Брокеры не берут с трейдеров никаких денег, если сделки открываются и закрываются в течение дня. Свопы нужно платить только тогда, когда сделки остаются открытыми несколько дней.

Недостатки торговли с кредитным плечом

Теперь отметим два недостатка.

Можно быстро потерять все деньги. Если рынок меняется не так, как вы предполагали, в минус могут быстро уйти все ваши реальные деньги. Брокер автоматически закроет ваши сделки по маржин коллу, потому что должники ему не нужны.

Плечо предоставляется не для всех активов. Брокеры уменьшают кредитное плечо или не предоставляют возможности его использовать, если есть риск резких ценовых движений на рынке и можно не успеть вовремя закрыть убыточные сделки трейдеров. Например, для акций кредитное плечо может быть очень маленьким или вообще отсутствовать.

Как не потерять деньги при торговле с кредитным плечом

Я хочу дать вам несколько советов, которые помогут не лишиться всех вложенных денег. Они особенно актуальны для новичков, которые делают первые шаги в трейдинге.

Делайте расчеты. Вам нужно научиться видео взаимосвязь между маржей и лотом и понимать их соотношение с размером кредитного плеча. Я скоро напишу про них отдельные тексты, где все разберу с примерами и скринами графиков. Научившись делать расчеты, вы будете легко определять максимально возможные размеры прибыли и убытка.

Ограничивайте возможные убытки. Когда вы открываете сделку вам надо сразу ставить на нее «защитные приказы» – чтобы она автоматически закрывалась при достижении определенного уровня прибыли или убытка.

Предположим, вы купили американскую валюту в расчете на ее рост, но она вдруг начинает падать. Вы должны определить цену, при которой однозначно продадите все купленные доллары. И поставить на эту цену Стоп Лосс – торговый приказ на закрытие убыточной сделки. Брокер закроет сделку по Стоп Лоссу, даже если вас не будет перед компьютером.

Вовремя фиксируйте прибыль. Открывая сделку, определите, на каком уровне вы закроете ее с прибылью. Это обязательно нужно делать, потому что рынки не могут вечно расти, рано или поздно начнется движение в обратном направлении, ваша прибыль начнет уменьшаться.

Чтобы сделка автоматически закрылась с прибылью, нужно всегда выставлять Тейк Профит – торговый приказ на закрытие прибыльной сделки. Если он поставлен, брокер также автоматически закроет сделку, даже если вы не за компьютером.

Соблюдайте правила управления капиталом. Есть разные правила мани-менеджмента, то есть управления деньгами, которые у вас на счете. Одно из них – риск в каждой сделке не должен превышать 2 % от общей суммы вложений.

То есть когда вы открываете сделку и определяете по ней максимально возможный убыток (ставите Стоп Лосс), этот убыток не должен превышать 2 % от депозита. Если на счете 100 рублей, максимальный риск в одной сделке – 2 рубля.

На занятии по трейдингу у брокера Альпари я спрашивал, почему именно 2 %. Ответ был такой. Психологи установили, что теряя лишь 2 % от своего капитала, трейдер остается психологически спокойным. Он думает: «Да, я потерял 2 рубля, но 98 рублей у меня осталось. Ничего страшного не произошло». Это позволяет ему спокойно торговать дальше, не открывать спонтанные сделки, чтобы «отыграться».

Правильно выбирайте инструменты для торговли. Вы должны «знать зверя в лицо» и изучать каждый финансовый инструмент, прежде чем торговать им. Потому что у любого торгуемого актива есть свои особенности в ценовом движении.

Когда трейдер-новичок приходит на валютный рынок, ему кажется, что все графики валютных пар выглядят одинаково. Потом он начинает понимать, что, например, австралийский и новозеландский доллары в паре с американским долларом меняются в цене достаточно спокойно, а вот фунт стерлингов наоборот способен на очень резкие движения. И при торговле фунтом с большим кредитным плечом риск потерять деньги, соответственно, выше. Или что валютная пара EUR/USD (евро и американский доллар) хорошо поддается техническому анализу, а CHF/USD (швейцарский франк и американский доллар) – нет. Во всех этих деталях обязательно нужно разобраться.

Не торгуйте на новостях. Когда выходят важные новости, рынок может резко пойти вверх или вниз. Многие трейдеры пытаются «поймать» эти движения, чтобы сразу заработать крупную сумму. Но торговля на новостях – очень рискованный стиль трейдинга, потому что цены за несколько секунд до выхода новости совершают резкие скачки. С большим плечом можно за пару минут лишиться всех денег – вылететь с рынка по маржин коллу. Кроме этого бывают ситуации, когда цены, вопреки новостям, меняются не так, как прогнозировал трейдер, вместо ожидаемого роста наблюдается спад.

Чтобы зарабатывать на выходе новостей, есть специальные стратегии, я расскажу о них в отдельной статье.

Итак, мы разобрали понятие кредитного плеча, преимущества и недостатки его использования. Надеюсь, статья была вам полезна.

Полезные материалы по теме

Подпишитесь на мою рассылку. Я планирую написать несколько статей по финансовой теме, объяснить простыми словами, что такое акции, облигации, опционы, что такое вообще трейдинг и возможно ли на нем заработать.

Посмотрите мою подборку курсов по трейдингу. Я считаю, что трейдеры, которые предлагают платные курсы, хотят просто нажиться на новичках, поэтому подборка начинается с бесплатных материалов. В начале статьи я рассказываю о том, как сам изучал трейдинг, даю ссылки на видео с ютуба, которые сам смотрел.

На данный момент по финансовой теме у меня опубликована статья только про ПАММ-счета для инвестиций. Прочитайте ее, я там рассказываю обо всех плюсах и минусах ПАММ-счетов, о том, реально ли на них зарабатывать.

Под статьей есть форма для комментариев. Напишите в ней, пожалуйста, ваше мнение о статье – что нравится, что не нравится, что надо доработать. Ваши замечания помогут мне сделать этот материал лучше. Принимается любая критика.