Как рассчитать «чистый» доход от зарплаты Версия для печати

Смотрите также:

Еще раз отметим, что ежемесячно работодателем от суммы оклада вычитываются обязательные пенсионные взносы (ОПВ) в счет будущей пенсии и индивидуальный подоходный налог (ИПН).

Прочитав нашу статью, вы сможете самостоятельно, без помощи бухгалтера, рассчитать итоговую сумму «чистой» зарплаты.

Итак, в первую очередь, от зарабатываемого оклада отнимаются пенсионные отчисления в размере 10% от оклада на основании ст. 25 Закона РК «О пенсионном обеспечении в Республике Казахстан». Однако, существуют ограничения в виде максимально возможного дохода для исчисления обязательных пенсионных взносов, который равен 50-ти минимальным размерам заработной платы (50 МЗП (2 125 000 тнг на 2021 год)).

Индивидуальный подоходный налог (ИПН) также составляет 10% (согласно ст. 320 Налогового кодекса РК) от оставшейся суммы после удержания ОПВ, но он рассчитывается немного по-другому. Налоговым кодексом предусмотрена сумма, не облагающаяся подоходным налогом, в размере 1 МЗП (42 500 тнг на 2021 год), который ежегодно меняется в большую сторону.

Рассмотрим это в формуле расчета. Пример: оклад в размере 90 000 тенге.

*Данный расчет предусмотрен для работников чей начисленный доход превышает 25-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Индивидуальный подоходный налог в Казахстане 2021: как рассчитать

Иллюстративное фото: NUR.KZ/Петр Карандашов

Индивидуальный подоходный налог в РК регламентирован рядом документов, главный из которых — Налоговый кодекс. Ежегодно происходят определенные изменения в его расчетах, так как меняются показатели, которые при этом используются. Не стал исключением и 2021 год. Рассчитайте без помощи бухгалтера, какой сейчас подоходный налог в Казахстане.

Индивидуальный подоходный налог: как рассчитать в 2021 году

Когда приходите на собеседование, то с вами оговаривают в том числе и размеры зарплаты. Речь, как правило, идет об общей сумме без вычета налогов. Многие при этом мысленно вычитают от озвученной цифры 20% обязательных отчислений и ориентируются на полученный результат. Так ли это на самом деле?

Действительно, каждый месяц работодатель вычитает из суммы дохода каждого сотрудника:

Но в этих расчетах есть определенный алгоритм и последовательность, поэтому фактический общий вычет у каждого сотрудника будет разным. Как же подсчитать индивидуальный подоходный налог? РК предусматривает ряд налоговых вычетов, после удержания которых и отнимаются 10% ИПН.

Расчет ИПН в Казахстане: Freepick

В 2021 году ИПН — это 10% от суммы, которая получается после вычета из дохода (зарплаты):

Например, расчет для оклада в размере 100 000 тенге будет выглядеть так:

Таким образом, ИПН в Казахстане охватывает не всю сумму дохода граждан и составляет обычно меньше, чем пенсионный взнос за счет произведения всех указанных вычетов.

Индивидуальный подоходный налог: что о нем нужно знать

Почему так важен и чем еще интересен подоходный налог? РК на законодательном уровне старается учесть все возможные нюансы, чтобы снизить нагрузку на плательщиков налогов. Поэтому предусмотрен ряд вычетов, влияющих на его сумму, на которых остановимся подробнее.

Безусловно, важно, чтобы все вычеты из суммы зарплаты производились правильно. Но не все они могут быть оформлены автоматически, о чем предупреждает Налоговый кодекс.

Подробности об ИПН в РК: Freepick

Обязательные пенсионные взносы, вычеты по системе социального медицинского страхования и по ряду пенсионных выплат учитываются без участия налогоплательщика. Другие виды вычетов, которые сократят сумму ИПН, потребуют непосредственного участия лица, доход которого облагается налогом.

Для их учета при расчета работодателем подоходного налога необходимо обратиться к налоговому агенту и предоставить:

Так, стандартный вычет в размере 882 МРП получают следующие категории граждан:

Предусмотрено в Налоговом кодексе несколько дополнительных вычетов:

По каждому из указанных случаев следует проконсультироваться у налогового агента. Применение этих вычетов снижает нагрузку на налогоплательщика, а потому стоит проследить за тем, чтобы правильно и вовремя оформить необходимые документы.

Теперь вам известны основные правила, по которым рассчитывается индивидуальный подоходный налог. Это поможет ориентироваться в том, какой должна быть зарплата и понимать, как формируется сумма, которую вы ежемесячно получаете на руки.

Узнавайте обо всем первыми

Подпишитесь и узнавайте о свежих новостях Казахстана, фото, видео и других эксклюзивах.

Индивидуальный подоходный налог (ИПН)

По своей экономической сущности индивидуальный подоходный налог является изъятием части дохода физического лица в доход государства, т.е. носит чисто фискальный характер.[separator]

Кто является плательщиками ИПН?

Плательщиками ИПН, согласно пункту 1 статьи 153 Налогового кодекса, являются физические лица, имеющие объекты налогообложения

Кто является плательщиком ИПН?

физические лица — резиденты, имеющие объекты налогообложения

физические лица — нерезиденты, имеющие объекты налогообложения

Что является объектом налогообложения ИПН?

Согласно пункту 1 статьи 155 Налогового кодекса, объектами обложения индивидуальным подоходным налогом являются доходы физического лица в виде:

1) доходов, облагаемых у источника выплаты;

2) доходов, не облагаемых у источника выплаты.

Что относится к доходам, облагаемым у источника выплаты?

Согласно положениям статьи 160 Налогового кодекса, доходам, облагаемым у источника выплаты, относятся следующие виды доходов:

2) доход физического лица от налогового агента;

3) пенсионные выплаты из накопительных пенсионных фондов;

4) доход в виде дивидендов, вознаграждений, выигрышей;

6) доход по договорам накопительного страхования.

Что относится к доходам, не облагаемым у источника выплаты?

Согласно положениям статьи 177 Налогового кодекса, к доходам, не облагаемым у источника выплаты, относятся следующие виды доходов:

1) имущественный доход;

2) доход индивидуального предпринимателя;

3) доход частных нотариусов, частных судебных исполнителей и адвокатов;

Помимо вышеуказанных доходов, облагаемых ИП, существуют доходы, которые не рассматриваются в качестве дохода физического лица, указанные в пункте 3 статьи 155 Налогового кодекса, и доходы, не подлежащие обложению ИПН, указанные в статье 156 Налогового кодекса.

Что является объектом ИПН?

доходы, облагаемые у источника выплаты — доход работника, доход от разовых выплат, доход в виде дивидендов, вознаграждений, выигрышей, пенсионные выплаты из накопительных пенсионных фондов, стипендии, доход по договорам накопительного страхования.

доходы, не облагаемые у источника выплаты — имущественный доход, налогооблагаемый доход индивидуального предпринимателя, доход адвокатов и частных нотариусов, доходы, полученные из источников за пределами Республики Казахстан

доходы физических лиц, не подлежащих налогообложению — адресная социальная помощь, вознаграждения по вкладам в банках, алименты, доходы от операций с государственными ценными бумагами, все виды выплат военнослужащим при исполнении обязанностей воинской службы, выигрыши по лотерее в пределах 50-ти % от минимальной заработной платы, выплаты для оплаты медицинских услуг, компенсации при служебных командировках в пределах установленных норм, и некоторые другие доходы.

Какие в настоящее время существуют ставки по ИПН?

Согласно статье 158 Налогового кодекса в настоящее время действуют следующие ставки по ИПН:

1. Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются налогом по ставке 10 процентов.

2. Доходы в виде дивидендов, полученные из источников в Республике Казахстан и за ее пределами, облагаются по ставке 5 процентов.

Какие налоговые вычеты предусмотрены при исчислении ИПН?

Согласно статье 166 Налогового кодекса, при определении дохода работника, облагаемого у источника выплаты, за каждый месяц в течение календарного года независимо от периодичности выплат применяются следующие налоговые вычеты:

1) сумма в минимальном размере заработной платы, установленном законом о республиканском бюджете и действующем на дату начисления дохода, на соответствующий месяц, за который начисляется доход. Общая сумма налогового вычета за год не должна превышать общую сумму минимальных размеров заработной платы, установленных законом о республиканском бюджете и действующих на начало каждого месяца текущего года;

2) сумма обязательных пенсионных взносов в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

3) сумма добровольных пенсионных взносов, вносимых в свою пользу;

4) сумма страховых премий, вносимых в свою пользу физическим лицом по договорам накопительного страхования;

5) суммы, направленные на погашение вознаграждения по займам, полученным физическим лицом-резидентом Республики Казахстан в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан, в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

6) расходы на оплату медицинских услуг (кроме косметологических) в размере и на условиях, установленных пунктом 6 настоящей статьи.

2. Если сумма налогового вычета, предусмотренного подпунктом 1) пункта 1 настоящей статьи, превышает определенную за месяц сумму дохода работника, подлежащего налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, уменьшенного на сумму обязательных пенсионных взносов, то сумма превышения последовательно переносится на последующие месяцы в пределах календарного года для уменьшения налогооблагаемого дохода работника.

При изменении в течение налогового периода работодателя, за исключением случаев его реорганизации, сумма превышения, образовавшаяся за период работы у предыдущего работодателя, не учитывается у нового работодателя.

3. В случае если физическое лицо являлось работником менее шестнадцати календарных дней в течение месяца, то при определении дохода работника налоговый вычет в соответствии с подпунктом 1) пункта 1 настоящей статьи не производится.

4. Право на налоговый вычет в соответствии с подпунктами 1), 3) — 6) пункта 1 настоящей статьи предоставляется налогоплательщику по доходам, получаемым только у одного из работодателей, на основании поданного им заявления.

5. Право на налоговые вычеты, установленные подпунктами 3) — 5) пункта 1 настоящей статьи, предоставляется при наличии соответствующих документов:

1) договора о пенсионном обеспечении за счет добровольных пенсионных взносов и документа, подтверждающего уплату добровольных пенсионных взносов;

2) договора страхования и документа, подтверждающего уплату страховых премий;

3) договора банковского займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан и документа, подтверждающего погашение вознаграждения по указанному займу.

6. Право на налоговый вычет, установленный подпунктом 6) пункта 1 настоящей статьи, предоставляется налогоплательщику на следующих условиях:

1) общая сумма налогового вычета, предоставляемого в соответствии с подпунктом 6) пункта 1 настоящей статьи, и сумма корректировки, предоставляемой в соответствии с подпунктом 18) пункта 1 статьи 156 настоящего Кодекса, в совокупности за календарный год не превышает 8-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

2) работником представлены документы, подтверждающие получение медицинских услуг (кроме косметологических) и фактические расходы на их оплату.

Какие сроки удержания и уплаты ИПН?

По доходам, облагаемым ИПН у источника выплаты, согласно положениям статьи 161 Налогового кодекса:

1. Исчисление ИПН производится налоговым агентом при начислении дохода, подлежащего налогообложению.

2. Удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено настоящим Кодексом.

3. Налоговый агент осуществляет перечисление индивидуального подоходного налога по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено настоящим пунктом.

По доходам работника структурных подразделений налогового агента перечисление индивидуального подоходного налога производится в соответствующие бюджеты по месту нахождения структурных подразделений.

Юридическое лицо своим решением вправе признать налоговым агентом по индивидуальному подоходному налогу, удерживаемому у источника выплаты, свое структурное подразделение по доходам, облагаемым у источника выплаты, которые выплачены (подлежат выплате) таким структурным подразделением.

При этом решение юридического лица или отмена такого решения вводится в действие с начала квартала, следующего за кварталом, в котором принято такое решение.

В случае если налоговым агентом признается вновь созданное структурное подразделение, то решение юридического лица о таком признании вводится в действие со дня создания данного структурного подразделения или с начала квартала, следующего за кварталом, в котором создано данное структурное подразделение.

Структурные подразделения, признанные по решению юридического лица-резидента налоговыми агентами для целей раздела 12 настоящего Кодекса, признаются самостоятельными плательщиками социального налога.

4. Исчисление и удержание налога с доходов по депозитарным распискам производятся эмитентом базового актива таких депозитарных расписок.

5. Сроки уплаты индивидуального подоходного налога налоговыми агентами, применяющими специальные налоговые режимы для субъектов малого бизнеса на основе упрощенной декларации и крестьянских или фермерских хозяйств, установлены статьями 438 и 446 Налогового кодекса.

По доходам, не облагаемым у источника выплаты, согласно статье 178 Налогового кодекса в общем случае, исчисление ИПН, производится налогоплательщиком за налоговый период самостоятельно путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к облагаемой сумме соответствующего дохода, не облагаемого у источника выплаты, за исключением налогоплательщиков, указанных в пунктах 4 и 5 настоящей статьи.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 Налогового кодекса.

Облагаемая сумма соответствующего дохода, не облагаемого ИПН у источника выплаты, определяется как разница между доходом, подлежащим налогообложению, и налоговыми вычетами (П. 1 ст. 178: в ч. 1 слова заменены; дополнен ч. 2; в ч. 2 слова заменены и исключены ЗРК от 21.07.2011 г. № 467-IV)

2. При наличии у налогоплательщика нескольких видов доходов, не облагаемых у источника выплаты, за исключением доходов частных нотариусов, частных судебных исполнителей и адвокатов, исчисление индивидуального подоходного налога производится налогоплательщиком самостоятельно путем применения ставки в размере 10% к сумме всех видов доходов, не облагаемых у источника выплаты.

3. Налоговые вычеты, установленные пунктом 1 статьи 166 Налогового кодекса, применяются при исчислении индивидуального подоходного налога по совокупной сумме доходов, не облагаемых у источника выплаты, в случае, если указанные вычеты не были произведены при определении дохода работника.

4. Индивидуальные предприниматели, кроме указанных в пункте 5 настоящей статьи, производят исчисление налога по доходам индивидуального предпринимателя за налоговый период самостоятельно. Сумма налога исчисляется путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к доходу индивидуального предпринимателя, уменьшенному на сумму доходов и расходов, предусмотренных статьей 133 настоящего Кодекса, а также на сумму убытков, переносимых в соответствии со статьей 137 настоящего Кодекса.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 настоящего Кодекса.

5. Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, производят исчисление индивидуального подоходного налога по доходам, облагаемым в рамках указанных специальных налоговых режимов.

Кто, когда и в каком виде обязан представлять в налоговые органы отчётность по ИПН?

В действующем налоговом законодательстве существуют различные требования по представлению в налоговые органы отчётности по ИПН по отношению к налоговым агентам, производящим удержание ИПН у источника выплаты, и к лицам, получающим доходы, не облагаемые ИПН у источника выплаты, а также к отдельным категориям физических лиц.

Согласно положениям статьи 162 Налогового кодекса декларация по ИПН и социальному налогу по гражданам Республики Казахстан представляется налоговым агентом в налоговые органы по месту уплаты налога не позднее 15-го числа второго месяца, следующего за отчетным кварталом.

Декларация по ИПН и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговые органы по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

Налоговые агенты, применяющие специальные налоговые режимы для крестьянских или фермерских хозяйств и для субъектов малого бизнеса на основе упрощенной декларации, не представляют декларацию по ИПН и социальному налогу по деятельности, на которую распространяются данные режимы.

Налоговые агенты, имеющие структурные подразделения, представляют приложение по исчислению суммы ИПН и социального налога по структурному подразделению к декларации по индивидуальному подоходному налогу и социальному налогу в налоговый орган по месту нахождения структурного подразделения.

Вместе с тем, согласно положениям статьи 185 Налогового кодекса, декларацию по ИПН представляют следующие налогоплательщики-резиденты:

1) индивидуальные предприниматели;

2) частные нотариусы, частные судебные исполнители, адвокаты;

3) физические лица, получившие имущественный доход;

4) физические лица, получившие прочие доходы, в том числе доходы за пределами Республики Казахстан;

5) физические лица, имеющие деньги на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан.

Депутаты Парламента Республики Казахстан, судьи, а также физические лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией», представляют декларацию о доходах и имуществе, являющемся объектом налогообложения и находящемся как на территории Республики Казахстан, так и за ее пределами.

Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, по доходам, включаемым в объект налогообложения в соответствии со своим специальным режимом, не предоставляют декларацию по ИПН.

Согласно положениям статьи 186 Налогового кодекса, декларация по ИПН представляется в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным налоговым периодом, за исключением случаев, предусмотренных Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией».

В соответствии с положениями статьи 187 Налогового кодекса, в случаях неподтверждения уплаты ИПН вышеперечисленными налогоплательщиками, исчисление ИПН производится путем применения ставки в размере 10%, установленной пунктом 1 статьи 158 Налогового кодекса, к сумме дохода, по которому не подтверждена уплата индивидуального подоходного налога.

Источник: Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Налоги в Казахстане

Четкое знание всех правил и грамотное составление отчетной документации поможет избавиться от множества проблем. Практически виды налогов отличаются по срокам выплат, что лишь запутывает всю систему.

Имущественный

Налог на имущество физических лиц платит каждый, кто имеет какую-либо недвижимость. Это может быть гараж, квартира, дача, земельный участок. Расчет ведется исходя из стоимости недвижимости, умноженной на коэффициенты. Самостоятельно ничего считать не надо, это делают налоговые органы и присылают владельцу квитанцию для оплаты.

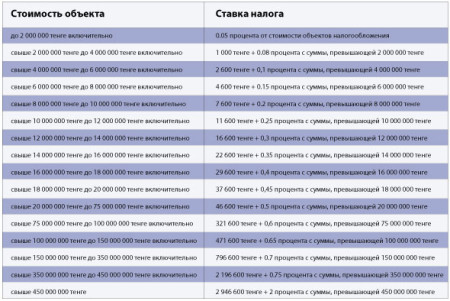

Таблица вычисления налога в Казахстане

Все расчеты за текущий период проводятся до 1 января следующего года. Если недвижимость новая, нужно до окончания этого строка поставить ее на учет. В следующем году расчеты делаются с учетом новых ставок.

Недвижимость

Для каждого региона государством рассчитана базовая стоимость одного квадратного метра недвижимости. В расчетах учитывается полезная площадь, износ и прочие коэффициенты. В случае вопросов по начислению можно обратиться в налоговую службу для разъяснения.

Налоговые поступления по категориям в Казахстане

Если недвижимость находится в долевой собственности, платить должны все владельцы. Расчет ведется в соответствии с размером доли.

Налоговая ставка зависит от оценочной стоимости имущества. На квартиры в Казахстане и дома стоимостью до 2 000 000 тенге налог будет 0,05 %. На суммы выше 2 000 000 тенге налагается фиксированная ставка, различающаяся по ценовым диапазонам. С суммы, которая выше нижней границы ценового диапазона, дополнительно снимается плата в процентах.

При сдаче помещения в аренду также необходимо выплачивать часть дохода государству. Открывать ИП необязательно, если не используется наемный труд и общая годовая прибыль не превышает 12 минимальных зарплат в Казахстане. В 2021 году можно просто внести данные о сдаче в свою налоговую декларацию. Налог на эту прибыль составит 10 % от суммы. Выплачивается один раз, в начале следующего года.

Если человек решил продать свою недвижимость в течение года после приобретения, необходимо заплатить налог. Ставка составит 10 % от полученной выгоды. В случае продажи по цене ниже покупной или за ту же цену сделку все равно нужно вписать в декларацию, приложив оба договора.

Владение и пользование землей

Земельный налог обязаны выплачивать и физические, и юридические лица. Главное условие — пользование землей на правах законного владельца, или пользователя. От уплаты освобождаются религиозные организации. Облагается любой земельный участок.

Исключения — это земля общего пользования, дороги, так как они принадлежат государству, замороженные объекты и участки, приобретенные под государственные инвестиционные проекты. Закон имеет в виду земли, организованные под сельскохозяйственные угодья, промышленность и населенные местности.

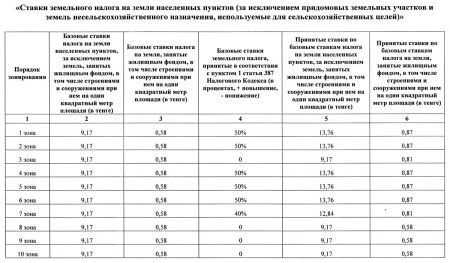

Сельскохозяйственные земли оплачиваются в зависимости от качества. Государством принята специальная система зонирования: в плодородных регионах земельный налог намного выше зон с неперспективным использованием сельскохозяйственных угодий. Разница составляет от 0,48 тенге до 202,65 тенге.Среди городских участков земельный налог зависит от целей эксплуатации:

Утвержденные ставки земельного налога в Казахстане

Земельный налог в 2021 году оплачивается ежеквартально, не позднее 20 числа второго месяца после завершения отчетного периода.

Индивидуальный подоходный налог

Индивидуальный подоходный налог взимается с тех, кто имеет объекты налогообложения. Для нерезидентов учитываются только те, что находятся на территории Республики Казахстан.

Часть из них облагается прямо у источника выплат. Это получаемая зарплата, стипендия, любые разовые выплаты. Часть прибыли взимается с выигрыша в лотерею суммы, большей 50 % от минимальной зарплаты в стране. В эту же категорию входит пенсия из накопительной части и страхование.

Медицинское страхование в Казахстане

Человек должен самостоятельно представить декларацию и оплатить налог на имущественный доход. По этой же схеме должны действовать индивидуальные предприниматели и владельцы частных нотариальных и адвокатских практик.

При оплате из облагаемой суммы вычитаются:

Подать все необходимые сведения в налоговую службу нужно до 31 марта следующего за отчетным периодом года.

Социальный

Социальный налог выплачивают все юридические лица, индивидуальные предприниматели, а также частные практики.

Объектом обложения в этом случае являются расходы на содержание работников, независимо от их гражданства и выплаты за оказанные услуги, подтвержденные договором.

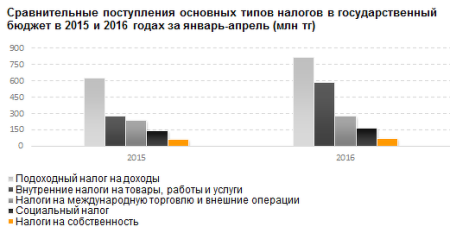

Сравнительные поступления основных типов налогов в Казахстане

Социальный налог оплачивается из расчета:

Если оплата труда работника — ниже установленного в республике минимума, социальный налог рассчитывается не от фактической зарплаты, а от установленного минимума.

Отчислять социальный налог нужно каждый месяц до 25 числа. Декларацию подавать можно раз в квартал, в течение следующих 1,5 месяца.

Косвенные налоги

Косвенные налоги устанавливаются в виде наценки на продаваемые товары и услуги. Декларацию сдает предприниматель, но на деле выплата ложится на плечи потребителя за счет увеличения цены.

Налог на добавленную стоимость представляет собой перечисление в бюджет части стоимости товаров и услуг. НДС рассчитывается вычитанием из НДС на реализацию товаров НДС за его покупку. Выплачивать его должны все предприниматели, ведущие свою деятельность на территории Казахстана, а также плата взимается за ввоз иностранных товаров.

Косвенные налоги, НДС должны выплачивать только те, чей оборот за выбранный отчетный период — более 15 месячных расчетных показателей. В 2017 году эта цифра составляла 31 815 тенге.

На учет для выплаты НДС можно встать несколькими способами:

В пользу государства выплачивается 14 % от облагаемого оборота. При этом среди экспортных товаров облагаются только цветные и черные металлы.

Акцизы

Акцизные сборы так же представляют собой косвенные налоги. Акцизами в Казахстане покрываются все виды спирта и спиртосодержащая продукция, сигареты и другие табачные изделия, машинное топливо (кроме авиационного), автомобили, нефть, конденсат газа. Выплачивать их должны все юридические лица, связанные с производством и экспортом данных групп товаров. К ним присоединяются владельцы игорного бизнеса и организаторы лотерей.

Акцизы на табачные изделия в Казахстане

Косвенные налоги в виде акцизных сборов устанавливаются государством отдельно на каждый вид товара.

Сроки уплаты акциза зависят от производимого товара:

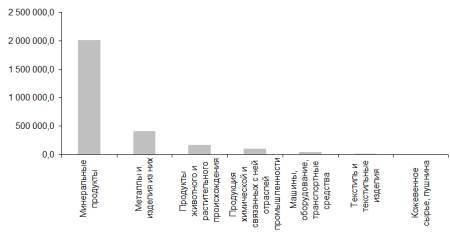

Экспорт различных товарных групп из Республики Казахстан в январе 2017 года

Декларация на косвенные налоги подается в течение 15 дней после завершения отчетного периода, оговоренного конкретным юридическим лицом.

Социальные отчисления

Социальные отчисления — это еще один вид обязательных платежей. Их перечисляют в государственный фонд социального страхования работодатели за каждого работники, а также «самозанятые» жители Казахстана. Из этого фонда выплачивается пособие в страховых случаях. Платежи переводятся через государственный центр по выплате пенсий. Перечисления должны быть ежемесячными, без задержек.

Страховые случаи для участников системы, работодатели которых вовремя переводили социальные отчисления:

Обратиться за выплатой можно в течение года после наступления страхового случая. При этом выплата будет произведена за все месяцы, указанные по срокам.

Социальные отчисления рассчитываются исходя из заработной платы работника. При этом не облагается сумма обязательных пенсионных отчислений, поэтому при расчете эта цифра вычитается. Из этой суммы осталось высчитать 5 %. Если заработная плата меньше установленной минимальной зарплаты, расчеты делаются по минимальному размеру оплаты труда, который установил закон.

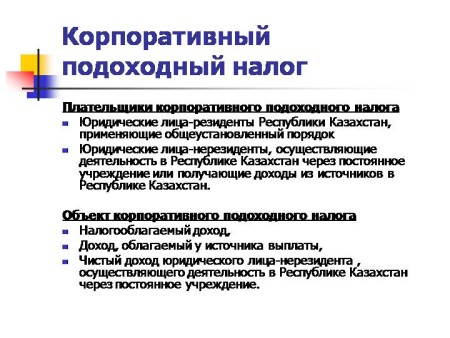

Корпоративный

Корпоративный налог выплачиваю несколько категорий:

Корпоративный налог выплачивается из налогооблагаемой части дохода и облагаемого источника выплат. Для нерезидента страны он изымается с чистого дохода.

Плательщики корпоративного подоходного налога Юридические лица-резиденты Республики Казахстан

Налог на прибыль облагает совокупный доход, то есть доход, полученный как внутри страны, так и за ее пределами. Из этой суммы вычитаются дивиденды, полученные от других юридических лиц и уже обложенные со стороны источника выплат.

Из общей суммы вычитаются также расходы, связанные с деятельностью предприятия. Это затраты на производство товаров и услуг, оплата коммунальных, транспортных издержек. При этом часть платежей имеет лимит, который оговорил закон. Это расходы на содержание командированных, на текущий и срочный ремонт оборудования, обучение сотрудников.

Все вычеты будут сделаны, только если представить документы, подтверждающие расходы. Учитываются только те, что относятся к текущему периоду, те, что сделаны заранее, переходят — на следующий. До 3 % из суммы можно исключить, если деньги пошли на содержание социальных объектов.

Процентные ставки налогов зависят от ситуации:

Для юридических лиц отчетный период составляет один календарный год. Подать декларацию в налоговую службу нужно до 31 марта следующего года. Выплаты должны проходить ежемесячно авансовыми платежами исходя из предварительных расчетов. Срок уплаты — до 20 числа.

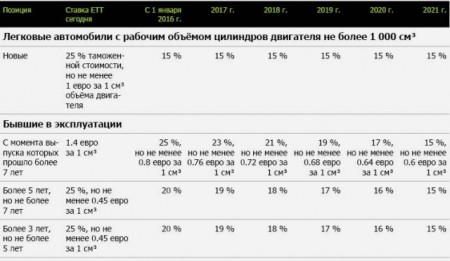

Таможенные сборы

Таможенный сбор работает в обе стороны: как на ввоз, так и на вывоз товаров. При ввозе с юридических лиц взимаются следующие выплаты:

Таблица таможенных пошлин на импорт транспортных средств в Казахстане

Для физических лиц действуют льготы, разрешен свободный ввоз и вывоз товаров общей стоимостью до 1000 долларов и весом до 50 кг на одного человека. По упрощенному порядку можно провезти до 5000 кг овощей и фруктов и до 10 000 кг скоропортящегося товара общей стоимостью не более 10 000 долларов. В этом случае налоговый сбор составит 13 % от общей стоимости. Все прочие товары, не подлежащие обязательному составлению таможенной декларации, провозятся по 0,6 евро за один кг.

Налог с продаж

2016 год был последним в истории Казахстана, когда придется платить НДС. В 2017 году он заменён на более прозрачный налог с продаж.

В первую очередь, налог с продаж снимет нагрузку с промежуточных звеньев. Теперь платить будет только конечный продавец, реализующий товар в розницу. Одновременно это уменьшит и накрутку цены на всем пути от прямого производителя до торговой точки.

Это повлечет за собой изменения в налогах на импорт. Полностью убрать выплаты в пользу правительства здесь не удастся: НДС будет заменен на дополнительные ввозные ставки, а налог с продаж так и будет взиматься на точке передачи товара пользователю.

Налог с продаж призван одновременно упростить систему и уменьшить конечную стоимость товара на прилавке.

Налоги пользователей недрами

Для использования недр страны предприниматель должен обязательно подписать контракт с государством. Этот договор проверяется экспертами и проходит обязательную государственную регистрацию. Только после этого можно начинать строительство объекта и использовать природные ресурсы страны. В этом же контракте указывается система налогов, один из двух вариантов:

Таблица налоговых поступлений в Казахстане по категориям

Вторая система чаще используется при добыче нефти и газа.

Список обязательных налогов:

Подписной бонус — разовый фиксированный платеж за право осуществления деятельности по недропользованию на контрактной территории. Стартовые размеры подписных бонусов определяются правительством Казахстана на основе расчета с учетом объема полезных ископаемых и экономической ценности месторождения. Этот бонус платится в бюджет не позднее 30 календарных дней с даты вступления контракта в силу. Декларация по подписному бонусу представляется недропользователем в налоговый орган по месту регистрации до 15 числа месяца, следующего за месяцем, в котором наступил срок уплаты.

Бонус коммерческого обнаружения платится за каждое коммерческое обнаружение на контрактной территории, кроме контрактов на проведение разведки месторождений полезных ископаемых, не предусматривающих последующей их добычи. Объектом налогообложения является объем извлекаемых запасов полезных ископаемых на месторождении, утвержденных уполномоченным для этих целей государственным органом. Базой исчисления платежа является стоимость объема утвержденных извлекаемых запасов полезных ископаемых.

Роялти по всем видам полезных ископаемых оплачиваются:

Рентный налог

Взимается с предпринимателей, экспортирующих сырую нефть и не заключивших договор о разделе с государством.

Стоимость экспортируемой сырой нефти, газового конденсата, исчисленная исходя из фактически реализуемого на экспорт объема сырой нефти, газового конденсата и рыночной цены с учетом скидки (наценки) на качество сырой нефти, газового конденсата, за вычетом расходов налогоплательщика на их транспортировку.

Порядок определения рыночной цены реализуемых сырой нефти, газового конденсата утверждается Правительством Республики Казахстан.

Скидка на качество сырой нефти, газового конденсата предоставляется в том случае, если показатели качества сырой нефти, газового конденсата налогоплательщика ниже показателей смеси сырой нефти, газового конденсата, которая транспортируется через магистральный трубопровод. Наценка на качество сырой нефти, газового конденсата предоставляется, если показатели качества сырой нефти, газового конденсата налогоплательщика выше показателей смеси сырой нефти, газового конденсата, которая транспортируется через магистральный трубопровод.

График добычи нефти в Северном море

Ставки рентного налога на экспортируемую сырую нефть, газовый конденсат устанавливаются в зависимости от определяемой рыночной цены за баррель — от 0 % до 33 %:

Налогоплательщик обязан уплатить в бюджет начисленную сумму налога не позднее 15 числа месяца, следующего за налоговым периодом.

Декларация по рентному налогу на экспортируемую сырую нефть, газовый конденсат представляется в налоговый орган по месту регистрации не позднее 15 числа месяца, следующего за налоговым периодом.

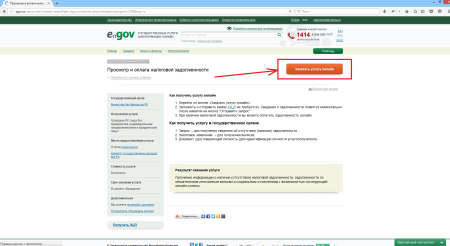

Проверить долги просто

Теперь жителям Казахстана не нужно думать, как проверить задолженность по налогам. Самый старый, но затратный вариант, — отправиться в нужную службу и проверить все на месте с помощью сотрудника. Но для этого, скорее всего, придется отстоять очередь, может, и немалую.

Проверка на наличие налоговой задолженности на портале электронного правительства

Как проверить все не выходя из дома? Есть несколько вариантов:

Проверить задолженность просто даже не выходя из дома. Это помогает всегда быть в курсе и избежать штрафа за несвоевременную оплату.

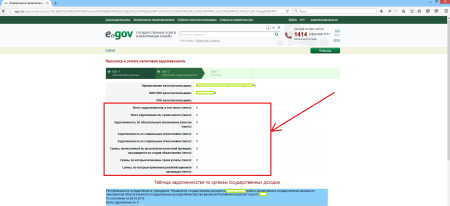

Результаты проверки на наличие налоговой задолженности на портале электронного правительства

Проще всего разобраться с налогами обычному человеку. Большая их часть рассчитывается госорганами, и плательщик получает только квитанцию. Знание закона им нужно только для того, чтобы не переплачивать лишнего. Крупные компании предпочитают нанимать специалистов, которые занимаются исключительно ведением отчетности. Труднее частным предпринимателям, которым приходится самим знать все необходимые виды налогов, поэтому для них часто есть возможность выплаты по упрощенной системе.