ДМС для организаций: цены, условия оформления, виды программ

Добровольное медицинское страхование является частью социального пакета, который выдается сотруднику. В данном случае расходы на полис берет на себя работодатель.

Предоставление организацией медицинского страхования делает вакансию приоритетной и повышает лояльность сотрудников.

В данной статье ответим на самые популярные вопросы о ДМС для сотрудников компаний: сколько стоит полис, как его оформить и какие преимущества имеет программа ДМС для организаций.

Для чего нужно ДМС для сотрудников компании

Добровольное страхование позволяет расширить перечень предоставляемых медицинских услуг. В роли страхователя выступает компания, где трудоустроен сотрудник.

Все необходимые траты на оформление полиса для работников берутся из прибыли организации, это предусмотрено на законодательном уровне.

Как работает страховка ДМС? Полис включает перечень страховых случаев, при наступлении которых работник может пойти в определенную клинику (она указана в договоре страхования) и получить помощь на ограниченную полисом сумму.

Преимущества ДМС для работодателя

Есть несколько основных плюсов ДМС для юридических лиц:

Сотрудники организации, которая имеет договор ДМС также получают ряд преимуществ:

Какие риски покрывает ДМС

Полис ДМС включает определенный набор рисков. Страховка будет покрывать не все страховые случаи. Например, профилактические исследования, которые работник хочет пройти по своему желанию, не оплачиваются страховкой.

Также по полису нельзя получить бесплатную помощь в тех медицинских учреждениях, которые не указаны в договоре.

Это общие правила, которые есть в каждой страховой компании по ДМС. Дополнительные исключения каждый страховщик определяет самостоятельно.

В полис ДМС для сотрудников компаний входит:

Сколько стоит корпоративный полис ДМС

Итоговая цена полиса ДСМ для компании складывается из таких факторов:

Общая сумма страхования будет зависеть от выбранной страховой программы. Есть несколько основных видов – эконом, стандарт, премиум. Каждая из них будет отличаться качеством услуг, ограничений по страхованию и ценой.

Программа «Эконом» в ДМС

Чаще всего компании оформляют эконом пакет, в котором ограниченное количество обращений к врачу, прохождение обследований и процедур. Стоимость таких полисов варьируется от 3 до 10 тыс.

Программа «Стандарт» в ДМС

По расширенной программе сотрудник получает доступ к частным клиникам и не ограничен в возможности сдавать анализы и проходить обследования. Такие страховки обойдутся в 30-50 тыс. рублей.

Программа «Премиум» в ДМС

VIP программы предоставляют лечение в дорогих клиниках и другие преимущества в оказании медпомощи. Цена на страховки такого уровня от 60-100 тыс. рублей. Страховки для руководства могут предполагать лечение в зарубежных клиниках.

Увеличивает стоимость страхования наличие стоматологической помощи и вызов коммерческой скорой помощи.

Обратите внимание, что выгоднее оформлять полис на длительный срок. Самый оптимальный вариант периода страхования по ДМС – 1 год.

Налоговый учет ДМС сотрудников

Средства на оформление ДМС компания берет из собственных доходов. Это влияет на снижение ее налогооблагаемой базы. Но руководству стоит учесть условия, при которых может быть использовано снижение:

— Договор нужно заключить минимум на один год.

— Финансирование ДМС включается в траты, не облагаемые налогом, и не более 6% от денег, направленных на выплату зарплат.

— При фиксации выплат по страхованию учитываются компенсации от страховщика или выплаты трат сотрудников по страховому договору.

Траты на медицинское страхование сотрудников в бухгалтерском учете

В бухучете данная статья трат будет входить в расходы весь период выплат. Траты на страхование учитываются в дебете счета расходов.

Если организация заключала договор на сотрудника, который не трудоустроен официально, то эта сумма фиксируется в «Прочих тратах».

Таким образом, в налоговом учете затраты на полис должны совпадать с нормативами, а в бухучете расходы учитываются без дополнительных запретов. Если между первым и вторым есть разница, данную сумму отражают в бухучете компании.

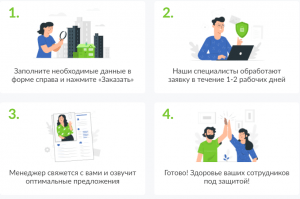

Как оформить ДМС для организации

Особенность оформления корпоративного полиса в том, что сначала необходимо выбрать страховую компанию и отправить в нее заявку на оформление полиса.

Чтобы не обращаться в разные компании за расчетом стоимости страхования, наш страховой центр Полис812 может сделать это за вас.

Полис ДМС: как выбрать лучший и не платить лишнее

Елизавета Зайцева, CEO «Давай сравним», «Давай сравним»

В государственной системе здравоохранения, доступ к которой дает полис ОМС, есть объективные ограничения — районные поликлиники перегружены, прием ведется по выходным, но при этом принимают не все специалисты, постоянные очереди, лимитированное время приема, низкий уровень автоматизации.

Решение — обратиться в коммерческую клинику, где за деньги можно получить любой сервис, но при этом платить каждый раз по несколько тысяч рублей за прием врача или анализы будет обходиться очень дорого. Поэтому потребители начинают задумываться о покупке медицинского обслуживания «оптом» и оказываются перед выбором – добровольное медицинское страхование (ДМС) или программа от клиники?

Где покупать полис?

Самое главное, что здесь нужно понять – это сущность ДМС, как страхового продукта. Медицинская страховка это покрытие ваших расходов при наступлении риска — заболевания, он не создан и не предназначен для дешевого лечения, как программа медицинского обслуживания за фиксированную плату.

Полис ДМС от страховой компании

Достоинства

Недостатки

Контракт в медицинском центре

Достоинства

Недостатки

Как выбрать надежную страховую?

1. Рейтинг страховщика, определяемый независимым агентством, например «Эксперт РА» (RAEX) — это российское и международное рейтинговое агентство, аккредитованное при ЦБ и Минфине РФ. Рейтинг основывается на основании финансовых показателей страховщиков и ранжируется от высочайшего А++ — «исключительно высокий уровень надежности» до E — «отзыв лицензии или ликвидация».

Желательно выбирать страховщика в диапазоне от А++ до B++ — «приемлемый уровень надежности».

2. Есть еще ряд показателей, на которые обязательно нужно обратить внимание, несмотря на то, что они достаточно сложны для понимания простых пользователей:

3. Также обязательно нужно учитывать рейтинг пользовательских отзывов.

И хотя всегда будут пользователи, недовольные какими-то специфическими факторами, но все равно их нужно рассматривать и учитывать. Ведь предупрежден — значит вооружен.

Что должно входить в ДМС

1. Приемы врачей-специалистов, для людей, которые уже знают свои слабые места или предрасположенность. Например, аллергия, эндокринология, сердечно-сосудистые заболевания, или слабое зрение. Важно убедиться в том, что в страховой полис входят услуги именно этих врачей.

Как правило, даже программы с минимальным наполнением включают основных врачей, а вот более профильных узких специалистов нужно уточнять.

2. Это касается и набора лабораторных анализов и обследований. Не стоит легкомысленно относиться к регулярной диспансеризации, полагаясь на авось. Наш организм раз в полгода нужно проверять — это и стоматология, и гинекология для женщин, и гормональный фон.

Лучше позаботиться, чтобы все основные анализы и обследования были включены. Это ложная экономия, если человек ходит к врачу только когда заболит.

3. Скорая помощь — желательно выбирать эту услугу, чтобы полное обслуживание было в одних руках.

4. Врач на дом — это экономит массу времени. Даже при простом простудном заболевании необходимо сдать кровь — удобнее, если врач приедет домой и возьмет все анализы, диагноз поставят сразу и начнут лечение. Особенно это актуально для детишек — гораздо лучше принять врача дома, нежели чем вести ребенка в клинику, где он может дополнительно заразиться.

5. Если средства позволяют — стоматология и экстренный стационар.

6. Для детей – услуга патронажа.

7. По объему — есть конечно и очень расширенные программы, куда входит даже психолог. Это всегда ваш выбор — но на здоровье лучше не экономить. Если выбрать ограниченную программу, то впоследствии придется делать выбор — платить ли за какой-то анализ или не платить.

Идеальный пакет ДМС — какой он?

1. Обязательно нужно обращать внимание на страховое покрытие по программе! В случае ДМС — не менее 400 000 рублей. Обычно покрытие доходит и до нескольких миллионов. Есть покрытие и всего в несколько десятков тысяч, но покупая такую программу следует понимать, что вы неизбежно столкнетесь с ограничениями по объему предоставляемых услуг.

Это не значит, что такие программы покупать не стоит, просто они подходят более здоровым людям, которые уверены, что медицинская помощь им потребуется в минимальном объеме.

2. Учитывайте уровень клиники и качества предоставляемых услуг. Безусловно, крупные страховщики работают только с качественными коммерческими клиниками и контролируют уровень сервиса. Однако везде разный уровень и набор врачей специалистов. Где-то более развито одно направление, где-то другое. В идеале нужно выходить на оптимальное соотношение цена — качество.

Очень часто клинику выбирают по критерию доступности к дому или работе, однако ради качества этим можно и пожертвовать. Стоматолога, терапевта, гинеколога, детского врача — лучше всего выбирать один раз и на долгую перспективу. Переходить от одного врача к другому, теряя медицинскую историю — крайне не рекомендуется!

3. Людям старше 35 лет — не стоит гнаться за низкой ценой и программами с ограниченным наполнением. Нужно помнить, что в конечном итоге за дополнительные услуги нужно будет все равно платить.

3 неочевидных момента: обратите внимание

1. Ограничения связанные с хроническими или серьезными заболеваниями. К сожалению, пациентов с такими заболеваниями страховые не берут на обслуживание, либо берут, но с ограничениями.

Поэтому большинство страховых просит своих клиентов пройти медицинское анкетирование. Не стоит умалчивать о заболеваниях, впоследствии правда все равно выяснится и договор может быть расторгнут на законных основаниях. Лучше сразу выбирать программу, которая предусматривает покрытие по тому или иному заболеванию.

2. Повышающий коэффициент, от которого зависит стоимость полиса. Коэффициент зависит от пола и возраста, например, для детей и пожилых людей — цена всегда выше. На эти переменные накладывается наличие заболеваний, информация о вредных привычках, история обращений и объема оказанных услуг.

У каждой страховой своя методика расчета, и своя рисковая политика, исходя из которой цена на схожие программы может быть разной у разных компаний, необходимо сравнивать предложения.

3. Срок начала действия вашего полиса ДМС. Полисом нельзя пользоваться на следующий день — страховые сознательно устанавливают достаточно длительный срок на оформление — в среднем — 2 недели. Это делается для защиты от недобросовестных клиентов, которые покупают полис при наступлении заболевания, чтобы использовать его как недорогой пакет лечения.

Можно отметить, что у нас в России этот период считается относительно коротким. Например международная компания Bupa дает срок три месяца до наступления первого страхового случая. Поэтому, покупку ДМС имеет смысл планировать заранее, а не когда «грянет гром».

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.

Полис ДМС

Добровольное страхование здоровья стремительно набирает популярность на территории России. В отличие от полиса ОМС, ДМС дает реальную возможность получения широкого спектра качественных медицинских услуг на бесплатной основе. Под действие страховки подпадают лучшие отечественные больницы и клиники. Перечень учреждений и необходимых услуг выбирает сам клиент в индивидуальном порядке.

Полис ДМС

С помощью базового полиса ДМС застрахованное лицо получает право на бесплатный осмотр терапевта и консультацию любого специалиста. На основании документа также выдают больничные листы и проводят вторичные осмотры. В отдельных случаях базовым документом предусматривается чистка зубов с получением соответствующих стоматологических услуг. Экстренная медицинская помощь в перечень базового набора услуг не входит. Самый доступный вариант добровольной страховки позволяет обращаться в государственные и некоторые муниципальные медучреждения.

Страховой полис ДМС что это

Гораздо более интересным вариантом представляется расширенный полис ДМС, дающий право на бесплатное получение ряда дополнительных услуг. Документ позволяет застрахованному лицу посещать любого врача в пределах муниципального образования или субъекта федерации. Частичная компенсация экстренной медпомощи и санаторное лечение каждые 12 месяцев также входят в стоимость расширенной страховки. Если страховая компания проявила активность в подписании дополнительных договоров, возможно бесплатное прохождение курса массажа.

Что дает полис ДМС

Возможности полиса ДМС:

Недостатки полиса ДМС:

Как пользоваться полисом ДМС

В обязанности страховой компании входит не только предоставление страховых услуг, но и защита интересов клиента. Каждому страхователю выделяется менеджер, с которым легко и удобно решать организационные вопросы. Помимо этого за клиентом закрепляется врач-куратор, с помощью которого решаются вопросы и задачи медицинского характера.

При наступлении страхового случая в рамках программы клиент получает право на бесплатное предоставление услуг. Дополнительные анализы и консультации не компенсируются за счет страховой компании.

Полис добровольного медицинского страхования

В отдельных случаях предусматривается и лечение за рубежом. За счет страховой компании проводятся обследования, плановые и экстренные осмотры, исследования, организуется санаторное лечение.

Профилактические мероприятия, в том числе и массаж, также входят в стоимость полиса. Итоговая цена такого продукта исчисляется десятками тысяч рублей в год. Но на фоне возможных выплат в несколько миллионов рублей это капля в море.

Сколько стоит полис ДМС

Перед определением стоимости полиса ДМС рекомендуется подумать, приобретение каких услуг необходимо в первую очередь. Отдельным лицам требуется полный спектр услуг, другие желают получать экстренную помощь при ДТП и регулярные стоматологические услуги.

Коэффициенты возрастания начинают применяться от 30 лет. Для граждан в возрасте 50-55 лет применяется коэффициент возрастания 1.2 т.е. на эту цифру умножается итоговая стоимость полиса ДМС.

Совет от Сравни.ру: Сразу после наступления страхового случая необходимо связаться в телефонном режиме с менеджером или куратором страховой компании. Следуйте полученным инструкциям беспрекословно. Не экономьте на здоровье своей семьи, поддерживайте в хорошей форме себя самого. Грамотно подобранный полис ДМС поможет максимально быстро и без последствий пережить любые, в том числе и финансовые трудности, связанные с проблемами со здоровьем.

Полис ДМС — виды, как оформить

Добровольное медицинское страхование это — страховая программа, которая гарантирует получение медицинских услуг по выбору застрахованного лица, например, вызов платной скорой помощи, стоматология, лечение в палатах повышенной комфортности. Клиент платит за полис, а при наступлении страхового случая все его расходы компенсирует СК.

Отличие полисов ДМС и ОМС

Добровольный вид страхования по самостоятельной выбранной программе.

Обязательное государственное страхование (основание — ФЗ № 326 от 29.11.10г.).

ДМС финансируется за счет средств страхователя, ОМС — за счет госбюджета.

Виды заболеваний (страховое покрытие):

Установлены Постановлением Правительства РФ №1492 от 2017 г.

Страхователь определяет самостоятельно до заключения договора страхования.

Условия ОМС — общие, для всех застрахованных лиц. При ДМС страховщик разрабатывает индивидуальные условия страхования для каждого клиента.

Порядок оказания помощи:

В порядке «живой очереди».

Дистанционная запись на прием в удобное для пациента время.

Зависит от возраста, состояния здоровья, пола застрахованного, количества и видов услуг.

Чем старше человек, тем дороже ДМС (коэффициент возрастания начинают применять с 30 лет). Страховка для мужчины обойдется дороже, чем для женщины (страховщики относят мужчин к группе повышенного риска для жизни и здоровья). Стоимость полиса повышается, если в программу страхования включены дорогостоящие услуги (например, стоматология) или много разных услуг.

Полис ДМС обеспечивает самостоятельный выбор страховой программы, более комфортные (в сравнении с ОМС) условия лечения, экономию времени. Страховые компании заключают договора сотрудничества с ведущими клиниками и медицинскими учреждениями России, где застрахованные лица получают квалифицированную врачебную помощь. Продукт рассчитан на любые финансовые возможности клиентов. Например, стоимость базового пакета, куда входят бесплатные консультации, врачебные осмотры и несколько видов терапии, — 10-20 тыс.руб., а полного (терапия, консультации, санаторное лечение, экстренная помощь и любые виды диагностики) — до 150 тыс. Единственный минус ДМС — необходимость ежегодного продления договора страхования.

Виды добровольного страхования

Корпоративное. Юридическое лицо оформляет коллективную страховку для своих сотрудников/членов их семей, повышая мотивацию труда, создавая конкурентное преимущество при найме на работу. При этом работодатель уменьшает налогообложение прибыли, если заключает договор страхования на срок больше года. В коллективном страховании есть ограничения по возрасту (каждая СК устанавливает свои критерии), по сумме страхования на одного человека. Пакет медицинских услуг определяет работодатель. Он же оплачивает коллективный полис, но в форс-мажорных обстоятельствах может предложить это сделать работнику за счет личных средств. Франшизы в таких продуктах обычно отсутствуют. При увольнении сотрудника действие ДМС прекращается.

Особенности оформления договора ДМС

Для покупки полиса нужно обратиться в страховую компанию, имеющую лицензию на страховую деятельность. При выборе страховщика рекомендуем изучить его репутацию на рынке, предлагаемые программы страхования, тарифы.

При наличии у страхователя некоторых тяжелых или хронических заболеваний СК может отказать в страховке или увеличить стоимость полиса.

В перечень не включают процедуры, не связанные с медицинскими показаниями, например, например пластические операции для улучшения внешности. СК будет оплачивать только услуги, назначенные врачом.

Для корпоративного страхования на предприятии необходимо издать нормативные документы, в которых указать цели ДМС, условия страхования (суммы, услуги, лица, имеющие право на страхование). Всю информацию о медицинской страховке вносят в трудовые договора с каждым работником или в колдоговор.

Внимательно читайте условия договора. Если что-то не нравится, обсудите это со специалистом СК, чтобы внести соответствующие изменения.

Что такое полис ДМС? Для граждан, которые не участвуют с системе ОМС (безработные, работающие неофициально), страховка может быть единственным видом возмещения затрат в случае болезни. Добровольное страхование расширяет спектр медицинских услуг гарантируемых государством по программе ОМС, обеспечивает лечение вне очереди, позволяет при наступлении страхового случая покрыть расходы на процедуры, которые не включены в общий перечень ОМС.

Что такое ДМС

или Как лечиться без хамства, талончиков и очередей

Моя жена сломала ногу за 6 дней до свадебного путешествия.

Мы рванули в дежурный травмпункт, чтобы сделать рентген. Там было старое оборудование, и по снимку врач долго не мог понять, есть перелом или нет. В итоге он решил подстраховаться и все же наложил гипс, сказав, что через 10 дней в больнице сделают нормальный снимок и тогда все будет ясно.

Быстрый прием у врача, рентген и дальнейшее обследование ничего нам не стоили, зато правильный диагноз позволил отправиться в путешествие. После этого случая я тоже захотел себе полис ДМС и решил разобраться, как он устроен.

Главное за минуту

ДМС — не абонемент в частную клинику, а страховка на случай болезней.

ДМС пригодится, если у вас нервная или физически сложная работа или вы не готовы часами сидеть в очереди и терпеть хамство в государственных больницах.

Если у вас есть ДМС от работодателя, но вы не знаете, что в него входит, позвоните по телефону страховой компании, который указан на полисе. Еще можно попросить приложение к договору в отделе кадров.

Можно договориться с коллегами и оплатить ДМС в складчину, оформив его через работодателя. Это гораздо дешевле, чем покупать индивидуальный полис.

ДМС для частного лица стоит дорого, но, если наступит страховой случай, полис поможет сэкономить гораздо больше.

Что такое ДМС

В схеме добровольного медицинского страхования важны все три этих слова. Начнем с конца.

Страхование. ДМС — это финансовая услуга крупных страховых компаний. Тысячи клиентов платят небольшие взносы в общий страховой фонд. Если у кого-то из застрахованных случается страховой случай, компания компенсирует его расходы по этому случаю.

Упрощенный пример: 100 человек заплатили по 1000 рублей в страховой фонд. Всего в страховом фонде 100 000 рублей. Один человек из ста заболел и потратил на лечение 50 000 рублей — страховая перевела эти деньги клинике из своего фонда. В фонде осталось еще 50 тысяч.

В ДМС страховой случай связан со здоровьем клиента: если у него что-то заболит, он сможет быстро попасть к врачу, пройти обследование и сразу начать лечение, избежав дополнительных трат. Если за время действия полиса ничего не произойдет, деньги останутся в фонде, из них будут платить другим, менее удачливым застрахованным.

Страхование — это не медицинская, а финансовая услуга. Медицинские услуги оказывают клиники, а страховая просто им платит. В некоторых случаях сначала вы сами платите клинике, а потом страховая перечисляет вам деньги.

Медицинское. На рынке есть много программ по страхованию жизни и здоровья: от травм, несчастных случаев и даже внезапной смерти. Обычно они предполагают выплату фиксированной суммы, которая поможет покрыть затраты на лечение, но чаще это больше похоже на компенсацию морального ущерба. В любом случае искать нужного врача придется самостоятельно.

ДМС работает по-другому: страховая компания договаривается с определенными клиниками, чтобы ее застрахованных клиентов принимали и лечили без очередей и финансовых заморочек. Пациент не должен ничего знать о стоимости и деньгах. Он должен просто прийти в клинику с жалобой и уйти здоровым.

Добровольное. В России есть обязательное медицинское страхование, которое распространяется на всех (грубо говоря). Взносы в фонд ОМС делают все работодатели, не платить нельзя. Правила на всю страну единые, меняются только списки покрываемых услуг от региона к региону.

ДМС — дело добровольное: хочешь — вступаешь в программу, не хочешь — не вступаешь. Частная лавочка, список услуг и клиник у каждой компании свой, условия страхования свои, тарифы свои. Как хотят, так и делают.

Некоторые компании в обязательном порядке оформляют сотрудникам ДМС как часть трудового договора. Это не отменяет того, что программа добровольная: оформлять ДМС — это право компании, а не обязанность.

Страховые компании тоже могут брать на ДМС не всякого клиента. Если страховая видит, что клиент собирается много и часто лечиться, она может отказать ему во включении в программу или сильно завысить цену полиса.

Те же врачи, другие условия

ДМС представляют как «медицинское страхование, но с нормальным сервисом». Имеется в виду, что по этой программе у вас будет доступ к хорошим врачам в хороших клиниках, без очередей и бумажной волокиты.

Но тут есть некоторое лукавство. Страховая компания напрямую не влияет на качество медицинских услуг — она может лишь договориться с нужными клиниками об условиях обслуживания. А лечат и выписывают назначения вам врачи.

Некоторые врачи совмещают смены в государственных и частных клиниках. Сегодня вам нахамили в поликлинике и отправили на болезненную процедуру по записи в восемь утра, а завтра этот же врач в частной клинике вежливо проведет аналогичную процедуру тут же в кабинете. Магия этого преобразования для нас пока непостижима.

Это не значит, что по ДМС вы получите хамство или волокиту, — наоборот, страховые компании стараются работать с хорошими клиниками. Интрига в том, что в хороших клиниках могут быть те же врачи, что и в плохих.

Как пользоваться ДМС

Звонок на «медицинский пульт». Прежде чем идти в больницу, клиент звонит на круглосуточный номер страховой компании. Ему отвечает оператор, который подтверждает или не подтверждает, что страховая готова оплатить нужную услугу. Обычно такими операторами работают люди со средним и высшим медицинским образованием. Они выслушивают жалобы клиента и подбирают необходимую клинику, заранее просчитывая, какие именно услуги будут оказаны пациенту. Если требуемые процедуры попадают под страховку, оператор записывает клиента на прием и высылает в клинику гарантийное письмо: мол, лечите этого гражданина, а мы заплатим вот за эти процедуры.

Это удобно, если застрахованный редко посещает больницы или если с ним что-то случилось в выходные, когда нужная клиника закрыта. По идее, сотрудники страховой должны хорошо знать, где, как и по каким ценам оказываются медуслуги как в плановых, так и в экстренных ситуациях: в какой клинике сильные терапевты, в какой хороший кардиолог, а куда вообще ходить не стоит.

Что будут лечить по ДМС

Иногда люди думают, что ДМС — это такой неограниченный пропуск в частную клинику, как абонемент в бассейн или спортзал. На рынке есть и такие предложения, но это не страхование, а пакетные программы конкретных медицинских центров.

Расскажем, как лечиться грамотно

Базовая программа ДМС, от 20 000 Р

Это медицинские услуги, бесплатные аналоги которых можно получить по ОМС в обычной поликлинике:

Расширенная программа ДМС, от 50 000 Р

Все, что в базовой, плюс:

Полная программа ДМС, от 100 000 Р

Все, что в базовой и расширенной, плюс:

Эти перечни ориентировочные — вам страховая может предложить другие условия, убрать или добавить услуги или вообще отказать. Всегда читайте договор, чтобы не было сюрпризов.

Единого договора страхования по ДМС нет — каждая страховая прописывает свои условия в удобной для нее форме. Перед оплатой полиса внимательно изучите все приложения к договору — там должно быть подробно описано, где и от чего вас будут лечить за счет страховой, а в каких случаях страховая платить откажется.

Если клиент уже страдает некоторыми серьезными заболеваниями и ему предстоит длительное лечение и реабилитация, страховая может вообще отказаться заключать с ним договор ДМС : для нее это слишком затратно. Вот самые распространенные нестраховые случаи:

Если у клиента найдут сахарный диабет, гепатит или рак уже в период действия полиса, страховая оплатит все процедуры до момента постановки диагноза. За последующее лечение пациенту придется платить самому.

Страховая точно не оплатит лечение, которое не было назначено врачом. Например, если сделать рентген легких просто в целях общего мониторинга здоровья.

По полису рентген оплатят только в случае болезни с сильным кашлем и по направлению терапевта. Если пациент занимается самолечением, покупает какие-то особые лекарства и ходит к знакомому гомеопату, ДМС это тоже не покроет.

Чтобы избежать таких проблем, лучше позвонить по телефону, написанному на полисе, и все уточнить. Вам обязаны разъяснить, что входит в вашу программу и что нужно делать, чтобы получить необходимую помощь. Вообще, при любых сомнениях сразу звоните в страховую.

Обычно зона действия полиса ДМС ограничена городом проживания клиента — это указывается в договоре. Поэтому поехать бесплатно лечиться в столичных клиниках, оформив ДМС в другом регионе, скорее всего, не получится.

В базовую и расширенную программы ДМС практически никогда не входит эстетическая медицина и косметология: удаление родинок и папиллом, отбеливание зубов, пластические операции. Услуги психотерапевта обычно входят только в полный страховой пакет.

Если болят глаза, по ДМС можно прооперировать катаракту, но нельзя сделать операцию по улучшению зрения, потому что близорукость или дальнозоркость не влияет на здоровье пациента.

Ни при каких условиях страховая не оплатит лечение пациента, если установит, что травмы он получил в состоянии алкогольного, наркотического опьянения или токсикологического отравления.

Также страховая не оплатит лечение после умышленного нанесения вреда собственному здоровью или попытки суицида.

Еще в список страховых случаев не входит причинение вреда здоровью в результате радиационного облучения, военных действий, народных волнений, терактов, стихийных бедствий и других чрезвычайных ситуаций.

Главный минус корпоративного ДМС : программу страхования выбирает работодатель, а сотруднику приходится с этим просто соглашаться. Бывает, что по коллективному договору страхования установлена небольшая страховая сумма в расчете на одного человека. Если застрахованный ее превысит, дальше ему придется платить за лечение из своего кармана.

С другой стороны, у здорового и удачливого человека эти расходы не оправдаются и он своим взносом заплатит за других.

Еще на рынке работают компании-посредники, предлагающие всем желающим в индивидуальном порядке прикрепиться к большим корпоративным программам страхования. Обещают учесть пожелания клиента по наполнению программы и дать скидку 50% и больше. Надежность таких посредников и правовая организация отношений с ними неясны.

Страховые компании неохотно продают полисы ДМС в индивидуальном порядке. Работает негативный отбор: грубо говоря, когда человек платит 50 тысяч рублей за страховку, он очень постарается вылечиться на 70 тысяч. Страховая не хочет нести убытки, поэтому либо устанавливает заградительные тарифы, либо отказывается брать клиента.

Чтобы оценить риски, страховая попросит заполнить анкету и указать все проблемы со здоровьем. Если клиент курит, у него избыточный вес или он трудится на вредном производстве, он попадает в группу риска по целому ряду заболеваний. Такому человеку страховая установит повышающий коэффициент, и цена полиса для него увеличится. ДМС для маленьких детей, беременных женщин и пожилых людей стоит дороже всего.

Обычно ДМС для физлиц предлагают лишь те страховые компании, у которых есть собственные медицинские центры. Так они контролируют затраты на лечение клиентов. Например, «Ингосстрах» владеет сетью клиник «Будь здоров», у «Альфастрахования» региональная сеть медцентров «Альфа — центр здоровья», РЕСО-Гарантия управляет клиниками «Медсвисс». С большой вероятностью своих клиентов они будут направлять именно в эти медучреждения, по крайней мере в базовой программе.

Одно из преимуществ самостоятельной покупки ДМС — возможность выбрать все необходимые компоненты и условия программы страхования самому. При покупке полиса обязательно уточните:

Покупка полиса добровольного медицинского страхования — это траты на лечение. Если вы оформили ДМС себе, супругу, детям до 18 лет или родителям, заплатив из своего кармана, вам полагается налоговый вычет — 13% от стоимости полиса, но не больше 15 600 Р в год. Как получить налоговый вычет за лечение, мы подробно писали в отдельной статье.

Как снизить цену на ДМС

Оценить страховые риски. Подумайте, какие именно медицинские услуги вам понадобятся в первую очередь. Часто для этого достаточно вспомнить историю своих обращений к врачу за последний год.

Избегать популярных клиник. При покупке ДМС важно, какие клиники для лечения вы выберете. Если консультации светил отечественной медицины вам не потребуются, лучше отказаться от медучреждений с громкими именами и выбрать несколько обычных клиник недалеко от дома. Выйдет дешевле.

Купить ДМС с франшизой. Франшиза — это когда вы соглашаетесь сами покрыть часть расходов при наступлении страхового случая.

Еще есть временная франшиза — когда после заключения договора действие полиса начинается только через время. Так клиент подтверждает, что для него ДМС — это страховка на будущее, а не способ нажиться на страховой прямо сейчас.

Франшиза выгодна людям с хорошим здоровьем, которые готовы самостоятельно нести небольшие расходы на лечение, но хотят уберечь себя от крупных трат в случае серьезной болезни. Она позволяет купить ДМС с широким страховым покрытием и в некоторых случаях сэкономить до трети от стоимости полиса.