Внутренние органы управления

Что такое внутренний контроль?

Внутренний контроль – это механизмы, правила и процедуры, применяемые компанией для обеспечения целостности финансовой и бухгалтерской информации, содействия подотчетности и предотвращения мошенничества. Помимо соблюдения законов и нормативных актов и предотвращения кражи активов сотрудниками или совершения мошенничества, внутренний контроль может помочь повысить операционную эффективность за счет повышения точности и своевременности финансовой отчетности.

Ключевые выводы

Понимание внутреннего контроля

Внутренний контроль стал ключевым бизнес-направлением для каждой американской компании после бухгалтерских скандалов в начале 2000-х годов. Вслед за ними был принят Закон Сарбейнса-Оксли 2002 года, призванный защитить инвесторов от мошеннической бухгалтерской деятельности и повысить точность и надежность раскрытия корпоративной информации. Это оказало глубокое влияние на корпоративное управление, возложив на руководителей ответственность за финансовую отчетность и создав контрольный журнал. Руководители, признанные виновными в ненадлежащем создании системы внутреннего контроля и управлении ею, несут серьезное уголовное наказание.

В аудиторском заключении, которое сопровождает финансовую отчетность основано на проверке процедур и записей, используемых для их производства. В рамках аудита внешние аудиторы проверят бухгалтерские процессы и систему внутреннего контроля компании и выскажут свое мнение об их эффективности.

Внутренний аудит оценивает систему внутреннего контроля компании, включая процессы корпоративного управления и бухгалтерского учета. Они обеспечивают соблюдение законов и нормативных актов, а также точную и своевременную финансовую отчетность и сбор данных, а также помогают поддерживать операционную эффективность, выявляя проблемы и исправляя недостатки до того, как они будут обнаружены в ходе внешнего аудита. Внутренний аудит играет критически важную роль в деятельности компании и ее корпоративном управлении теперь, когда Закон Сарбейнса-Оксли 2002 г. возложил на руководителей юридическую ответственность за точность ее финансовой отчетности.

Нет двух идентичных систем внутреннего контроля, но многие основные принципы финансовой целостности и практики бухгалтерского учета стали стандартными методами управления. Хотя внутренний контроль может быть дорогостоящим, правильно реализованный внутренний контроль может помочь оптимизировать операции и повысить операционную эффективность, помимо предотвращения мошенничества.

Независимо от политики и процедур, установленных организацией, может быть предоставлена только разумная уверенность в том, что внутренний контроль эффективен, а финансовая информация верна. Эффективность внутреннего контроля ограничивается человеческим суждением. Бизнес часто дает высокопоставленному персоналу возможность обходить внутренний контроль по причинам операционной эффективности, а внутренний контроль можно обойти с помощью сговора.

Краткий обзор

Конгресс США принял Закон Сарбейнса-Оксли 2002 года для защиты инвесторов от возможности мошенничества в бухгалтерском учете со стороны корпораций, который требует строгих реформ для улучшения раскрытия финансовой информации корпорациями и предотвращения мошенничества в бухгалтерском учете.

Профилактические Vs.Детективный контроль

Внутренний контроль обычно состоит из контрольных действий, таких как авторизация, документирование, сверка, безопасность и разделение обязанностей. И в общих чертах они делятся на профилактическую и детективную.

Превентивные меры контроля направлены в первую очередь на предотвращение ошибок или мошенничества и включают в себя тщательную документацию и методы авторизации. Разделение обязанностей, являющееся ключевой частью этого процесса, гарантирует, что ни один человек не сможет авторизовать, зарегистрировать и хранить финансовую транзакцию и результирующий актив. Авторизация счетов и проверка расходов являются внутренним контролем. Кроме того, превентивные внутренние меры контроля включают ограничение физического доступа к оборудованию, инвентарным запасам, денежным средствам и другим активам.

Детективный контроль – это резервные процедуры, предназначенные для обнаружения предметов или событий, пропущенных первой линией защиты. Здесь наиболее важным видом деятельности является согласование, используемое для сравнения наборов данных, и корректирующие действия принимаются в случае существенных различий. Другие средства детективного контроля включают внешний аудит бухгалтерских фирм и внутренний аудит активов, таких как запасы.

Краткий обзор

Методы аудита и методы контроля перекочевали из Англии в Соединенные Штаты во время промышленной революции. В 20-м веке практика аудиторской отчетности и методы тестирования были стандартизированы.

Часто задаваемые вопросы

Почему важен внутренний контроль?

Внутренний контроль – это механизмы, правила и процедуры, применяемые компанией для обеспечения целостности финансовой и бухгалтерской информации, содействия подотчетности и предотвращения мошенничества. Помимо соблюдения законов и нормативных актов и предотвращения кражи активов сотрудниками или совершения мошенничества, внутренний контроль может способствовать повышению операционной эффективности за счет повышения точности и своевременности финансовой отчетности. Закон Сарбейнса-Оксли 2002 года, принятый после скандалов в области бухгалтерского учета в начале 2000-х годов, направлен на защиту инвесторов от мошеннической бухгалтерской деятельности и повышение точности и надежности раскрытия корпоративной информации.

Что такое два типа внутреннего контроля?

Внутренний контроль в общих чертах делится на профилактическую и детективную. Превентивные меры контроля направлены в первую очередь на предотвращение ошибок или мошенничества и включают в себя тщательную документацию и методы авторизации. Детективный контроль – это резервные процедуры, предназначенные для обнаружения предметов или событий, пропущенных первой линией защиты.

Что такое превентивный внутренний контроль?

Разделение обязанностей – ключевая часть превентивного процесса внутреннего контроля – гарантирует, что ни одно лицо не сможет санкционировать, регистрировать и хранить финансовую операцию и полученный в результате актив. Авторизация счетов, проверка расходов, ограничение физического доступа к оборудованию, инвентарным запасам, денежным средствам и другим активам являются примерами превентивного внутреннего контроля.

Что такое детективный внутренний контроль?

Детективный внутренний контроль пытается найти проблемы в процессах компании после того, как они возникли. Они могут использоваться для достижения множества различных целей, таких как контроль качества, предотвращение мошенничества и соблюдение правовых норм. Здесь наиболее важным действием является согласование, которое используется для сравнения наборов данных, и в случае существенных различий предпринимаются корректирующие действия. Другие средства детективного контроля включают внешний аудит бухгалтерских фирм и внутренний аудит активов, таких как запасы.

Лучше обнаружения хищений может быть только их предотвращение

Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

В далекие уже времена принятия Закона Сарбейнса-Оксли в аудиторской среде велись довольно ожесточенные дебаты на тему того, какого типа инструменты внутреннего контроля лучше – превентивные или индикативные. Первые, как можно догадаться, предотвращают, вторые – обнаруживают. Казалось бы, если что-то плохое еще не случилось, этому лучше не случаться вообще, не так ли? Однако сторонники второго подхода тогда настаивали, что какие-то вещи просто должны и будут в любом случае случаться, поэтому сосредоточиться следует именно на обнаружении.

Прошло почти 20 лет. В сегодняшние времена “расцвета” кибеатак (о которых в те далекие времена можно было прочитать разве что у писателей-фантастов, по крайней мере, если говорить о сегодняшних масштабах) уже вряд ли получиться на голубом глазу спорить с утверждением, что самые эффективные инструменты внутреннего контроля направлены все же на избежание существенных рисков, способных нанести вред информационным, финансовым, операционным и другим системам организации. Простая аналогия: представьте себе обычное жилище, оборудованное прочной дверью с крепкими встроенными замками. Дверь и замки можно отнести к превентивным механизмам. А вот видеокамеры и сигнализация – это уже инструменты обнаружения, поскольку они не направлены на предотвращение вторжения квартирных воров (разве что это “громкая” сигнализация, которая их отпугнет, но и то вторжение в этом случае уже по факту случится).

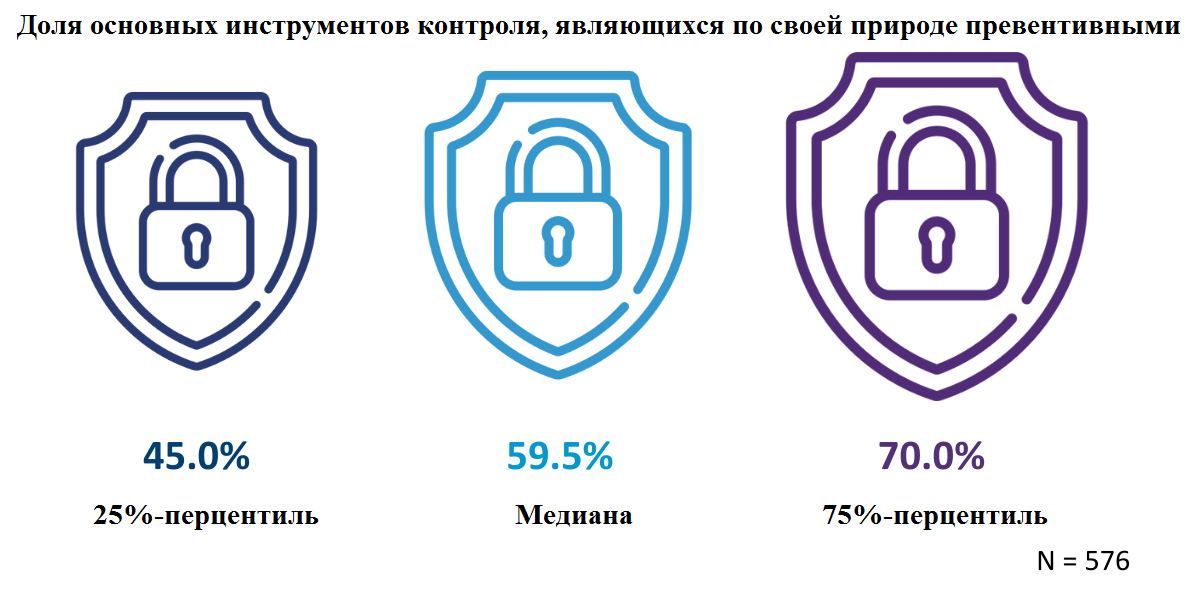

Итак, какова доля превентивных (направленных на предотвращение) инструментов контроля в вашей организации? Это тоже можно использовать в качестве показателя, помогающего финансовым руководителям лучше ориентироваться в том, что есть в их распоряжении сегодня. Данные исследовательской организации APQC из Техаса по более чем 500 компаниям показали, что из каждых десяти инструментов семь являются превентивными у представителей верхнего квартиля (или 75%-го перцентиля данной выборки). С другой стороны – те, кого можно условно назвать отстающими (хоть это все условно, тут речь скорее о том, кто просто выбирает не самую оптимальную стратегию). У представителей нижнего квартиля превентивных внутренних инструментов контроля меньше половины (45%). С точки зрения практики это означает, что они с помощью своих инструментов обнаружения, конечно, фиксируют проявления кибератак, только вот в плане их предотвращения у них связаны руки. Медианное значение составляет почти 60%.

“Легкий выигрыш”

Легкий выигрыш – это то, чего лишены организации, предпочитающие обнаруживать, а не предотвращать. А весь все намного проще, если вспомнить, что многие превентивные меры по сути своей довольно прямолинейны и даже не требуют больших инвестиций. Начинать следуют с тона, задаваемого на самом верху: если руководство организации способствует формированию корпоративной культуры, опирающейся на незыблемые принципы деловой этики и комплайенса, это способствует тому, что на всех организационных уровнях начинают воспринимать угрозы очень серьезно. А ведь как часто мошенники получают доступ к системам исключительно из-за простой халатности рядовых сотрудников! Внедрение многофакторной авторизации (практически обязательной в случае с распространенными сегодня облачными решениями) и обучение сотрудников кибербезопасности уже потребуют некоторых вложений, но все равно это очень простые способы значительно осложнить жизнь киберпреступникам.

Автоматизация и технологии искусственного интеллекта сделали внедрение превентивных инструментов контроля в бизнес-системы настолько простым, насколько это вообще может быть. Взять для примера хотя бы простейшие бухгалтерские системы учета командировочных расходов, наученные поднимать “красные флажки” в любой момент, как только совершаемая сотрудником транзакция выходит за пределы установленной корпоративной политики. Не лучше ли, вместо того чтобы потом гоняться за каждым сотрудником с требованием возместить неправомерно осуществленные расходы, просто заморозить платеж на стадии проведения? Современные системы позволяют при этом автоматически обнаруживать конфликты в системе доступа, чтобы ни один ушлый сотрудник не смог при этом попытаться замести следы.

Структура и управления

Ответственные за каждый из основных бизнес-процессов обязаны регулярно – как минимум, раз в квартал – проводить тестирование на уязвимости, ища возможности для улучшения и обновления инструментов контроля. Инструменты обнаружения будут играть в этом принципиально важную роль, поскольку именно они помогают оценить эффективность. Поэтому полностью отказываться от них, как можно было бы изначально подумать на основе изложенной выше логики рассуждений, все же не стоит.

В самом деле, если вдруг так случилось, что вас взломали в начале года, что будет, если без инструментов обнаружения факт взлома выяснится лишь летом? Однако ключевым является нахождение правильного баланса, и здесь от каждой конкретной организации требуется правильное распределение имеющихся в ее распоряжении ресурсов (финансовых, человеческих, временных и так далее) на создание, внедрение и использование преимущественно превентивных инструментов контроля.

Дальнейшее распределение зон ответственности по функциональным областям среди руководителей и регулярное проведение обзорных проверок поможет обеспечить соответствие инструментов контроля особенностям процессов, для которых они создавались.

Другие материалы этого автора:

Внутренний аудит: риски и контроли

Автор: Артем Горлов, директор по внутреннему контролю и аудиту АО «РТИ», член Ассоциации «Институт внутренних аудиторов»

Действия сотрудников компании, направленные на повышение вероятности достижения поставленных перед организацией целей, называются контролями. Совокупность таких действий внутри организации называется системой внутренних контролей.

События, которые могут оказать негативные воздействия на организацию и ее целевые показатели, называются рисками.

Проще говоря, риск – это всё, что ставит под угрозу достижение целей, а контроль – это все действия, которые минимизируют риски и, соответственно, повышают вероятность достижения целей.

Риски, цели и контроли тесно взаимосвязаны с друг другом. Постановка целей компании автоматически означает принятие рисков, связанных с достижением данных целей.

Внутренние аудиторы постоянно работают с рисками и контролями, рекомендуя организации меры по повышению эффективности процессов корпоративного управления, управления рисками и контроля.

Рис. 1. Взаимосвязь целей, рисков и контролей

Разберем данную взаимосвязь на простом примере: на небольшом заводе, специализирующемся на производстве и продаже пластиковых бутылок, руководитель принимает решение о запуске производства пластиковых игрушек. Такое решение сопровождается с несколькими рисками, основные из которых: неконкурентная цена и неудачный дизайн игрушек. Далее менеджмент компании, осознавая данные риски, внедряет контрольные процедуры, позволяющие снизить вероятность наступления некоторых рисков, например, подготавливая исследование нового рынка, проводя анализ себестоимости нового продукта и сравнивая себестоимость с плановыми (ожидаемыми) значениями для достижения конкурентоспособной цены. Таким образом, если в компании эффективная система внутренних контролей, руководство получает разумную уверенность в том, что поставленные цели буду достигнуты.

Добавим в данный пример внутренних аудиторов:

Внутренние аудиторы будут собирать и анализировать информацию, на основе которой можно сказать о качестве имеющихся контролей. Например, внутренние аудиторы могут выявить, что исследование рынка не содержит достоверную информацию о предложении и спросе на рынке, поскольку его готовили те же люди, что отвечают за показатели по новому продукту, и они манипулируют данной информацией в своих целях. Или внутренние аудиторы могут обратить внимание, что анализ себестоимости делается неверно, так как часть переменных затрат, относящихся к производству игрушек, учтена в переменных затратах по производству пластиковых бутылок, что «на бумаге» занижает стоимость игрушек, но в реальности она выше. Далее внутренние аудиторы формулируют свои выводы руководству и рекомендуют варианты, каким образом можно улучшить систему внутренних контролей, например, они могут рекомендовать следующие действия:

нанять внешнюю компанию, которая будет периодически готовить исследование рынка,

утвердить организационную политику, в которой одним из ключевых принципов будет нетерпимость к мошенничеству,

ежегодного проводить производственные тестирования и пересматривать переменные затраты по продуктам, а также доработать алгоритмы расчета себестоимости в корпоративной системе учета.

Предназначение как контролей, так и рисков не всегда напрямую связано с достижением поставленных перед организацией целей. Ниже представлены три возможных области:

Область рисков и контролей

Описание

Эффективность и результативность операций

Выполнение операционных и финансовых целей организации, включая обеспечение сохранности активов.

Достоверность и полнота финансовой отчетности

Подготовка и публикация надёжной и достоверной финансовой отчетности.

Соблюдение применимых законов и правил

Соблюдение законов и нормативных требований, которые распространяются на деятельность организации.

Контроли, как и риски, могут функционировать (присутствовать) на трех уровнях: корпоративный, операционный и транзакционный. Ниже даны определения данных видов контролей из примера с заводом:

утверждение организационной политики – это корпоративный контроль, так как связан с основополагающими устоями/ценностями компании,

ежегодное проведение производственных тестирований – это операционный контроль, так как связан с контролем за повседневной деятельностью предприятия,

доработка алгоритмов расчета себестоимости в учете – транзакционный контроль, так как связан с настройками систем и достоверностью учета.

Необходимо отметить, что наиболее полезными являются контроли, которые выявляют и предотвращают негативные для компании события до того, как они произошли. Такие контроли называются упреждающими, или превентивными: например, разделение обязанностей между сотрудниками или проверка финансовой благонадежности покупателя перед отгрузкой продукции в кредит. Другой вид контролей – это детективные, или выявляющие (контроль по результатам). Такие контроли выявляют проблему уже после того как она произошла: например, периодическая кассовая инвентаризация.

Внутренний аудитор также всегда должен обращать внимание на стоимость внедрения контроля, иначе он рискует попасть в ситуацию, когда контроль, который он рекомендует, превышает стоимость потенциальных убытков от реализации рисков. Если бы внутренние аудиторы на заводе по производству пластика и игрушек рекомендовали привлекать на постоянной основе крупную международную компанию, чьи услуги стоят больших денег, то, возможно, стоимость такого контроля превышала бы прибыль, которую компания могла бы получать от продажи нового продукта.

Иногда контроль подробно описан в регламентах и максимально прозрачен, а иногда контроль абсолютно не формализован, тем не менее, такой контроль может быть эффективным. В качестве примера эффективного контроля можно привести действия руководителя, когда он на еженедельных собраниях уточняет у сотрудников статус по поставленным перед ними задачам и по итогам принимает решения, которые позволят достичь поставленных целей.

Для того, чтобы контроль был эффективным, он должен состоять из трех частей: постановка цели, сопоставление факта с ожиданиями, принятие корректирующих действий. Как вы видите, несмотря на то, что выше приведен пример неформализованного контроля, он всё равно содержит три действия. Перед встречами руководитель поставил цели, в процессе встречи он сопоставлял факт со своими ожиданиями и в итоге принимал корректирующие действия.

Эффективно работающая система внутренних контролей представляет собой взаимосвязь целей, компонентов и подразделений организации. Такая система несет выгоды как для руководства компании, так и для внешних агентов (законодательные и регулирующие органы, внешние аудиторы и даже потребители продукции или услуг).

В мире существуют множество моделей, демонстрирующих лучшие практики в построении системы внутренних контролей. В 1992 году Комитет спонсорских организаций Комиссии Тридуэя (COSO) разработал и описал наиболее известную модель взаимосвязи всех компонентов внутри организации (Internal control integrated framework). А в 2004 году COSO представил модель управления рисками организаций (Enterprise risk management integrated framework). Принятие и использование основ, заложенных в данных моделях, позволяет организациям построить эффективные системы корпоративного управления.

превентивный контроль

Смотреть что такое «превентивный контроль» в других словарях:

Предварительный финансовый контроль — Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения проектов формирования и использования государственных средств. Предварительный контроль носит превентивный характер и направлен на недопущение возможности… … Официальная терминология

Конституционный контроль — (англ constitutional control) контроль за соответствием законов положениям конституции, осуществляемый, как правило, конституционными судами или специально уполномоченными на то конституцией органами государства … Энциклопедия права

конституционный контроль — (тж. конституционный надзор) особый вид правоохранительной деятельности в государстве, заключающийся в проверке соответствия законов и иных нормативных актов конституции данной страны. К.к. может осуществляться: а) всеми судами общей юрисдикции… … Большой юридический словарь

КОНСТИТУЦИОННЫЙ КОНТРОЛЬ — одна из форм правосудия, заключающаяся в проверке конституционности законодательства и правоприменительной практики. Необходимость К.к. обусловлена наличием Конституции, потребностью действия конституционно закрепленных норм и принципов для… … Энциклопедический словарь «Конституционное право России»

HACCP — Для улучшения этой статьи желательно?: Викифицировать статью. Найти и оформить в виде сносок ссылки на авторитетные источники, подтверждающие написанное … Википедия

TrustPort a.s. — TrustPort a.s. Тип ОАО (Public company) Ключевые фигуры Vladislav Němec … Википедия

TrustPort Antivirus — TrustPort Тип Антивирусное программное обеспечение Разработчик … Википедия

НАССР — Система НАССР (в английской транскрипции HACCP англ. Hazard Analysis and Critical Control Points, что в переводе означает «Анализ рисков и критические точки контроля») используется в основном предприятиями производителями пищевой продукции.… … Википедия

Виктор Резун — Виктор Суворов Владимир Богданович Резун Имя при рождении: Владимир Богданович Резун Псевдонимы: Виктор Суворов Дата рождения: 20 апреля 1947 (62 года) Место рождения … Википедия

Владимир Богданович Резун — Виктор Суворов Владимир Богданович Резун Имя при рождении: Владимир Богданович Резун Псевдонимы: Виктор Суворов Дата рождения: 20 апреля 1947 (62 года) Место рождения … Википедия

Владимир Ризун — Виктор Суворов Владимир Богданович Резун Имя при рождении: Владимир Богданович Резун Псевдонимы: Виктор Суворов Дата рождения: 20 апреля 1947 (62 года) Место рождения … Википедия

Форма осуществления контроля

![]()

![]()

По формам осуществления контроля различают превентивные и текущие контрольные проверки.

Текущие контрольные проверки — средство оперативного, систематического контроля конкретных операций. Они осуществляются всеми контрольными органами по вопросам, которые входят в их компетенцию. Так, коммерческие банки проверяют использования денежной наличности из кассы, своевременность и полноту сдачи выручки в банк и тому подобное. Текущие контрольные проверки проводятся с целью предотвращения бесхозяйственности, профилактики правонарушений.

Тематическая проверка — это изучения одной или нескольких сторон деятельности подконтрольного объекта. Результаты тематической проверки, полученные на основании документального и фактического контроля, оформляются актами или докладными записками. По результатам тематической проверки проверяющие делают заключения о состоянии подконтрольного объекта и разрабатывают предложения относительно улучшения ситуации. Эти предложения рассматриваются и утверждаются к выполнению руководителем органа, от лица которого проводилась тематическая проверка. Выполнение таких предложений систематически проверяется.

Следствие — форма контроля, применяемая судебно-следственными органами для установления точной суммы причиненного вреда и виновных лиц. Результаты следствия оформляются протоколами и постановлениями.

Счетная проверка отчетности является совокупностью специальных приемов контроля ее достоверности. Это одна с форм последующего контроля, что осуществляется финансовыми органами, которые контролируют расчеты предприятий с бюджетом относительно платежей с прибылей (доходов). Достоверность отчетных данных подлежит проверке, кроме того, статистическими и банковскими органами, работниками учетного, финансового и контрольно-ревизионного аппарата вышестоящих органов во время приемки отчетности, ревизий, тематических проверок и анализа хозяйственно-финансовой деятельности предприятия. При этом важно проверить достоверность исходной учетной информации производственных единиц и других низовых подразделений, на основании которой потом формируются сведенные отчетные показатели по объединению в целом. Счетная проверка включает элементы как технической (формальной) проверки, так и контроля по сути. Она проходит три этапа контроля: проверку согласованности показателей различных форм отчетности; сопоставление отдельных отчетных показателей из записями в регистрах бухгалтерского учета; проверку обоснованности учетных записей по данных первичных документов. Такая последовательность делает счетные проверки эффективным средством контроля всей постановки учета на предприятиях, обеспечивает укрепление отчетной дисциплины и устранения недостатков в бухгалтерском учете.

Хозяйственный спор — это способ выявления соблюдения законности и обеспечения законных прав в хозяйственных взаимоотношениях предприятий. Хозяйственные споры между предприятиями решаются арбитражным судом. Правильность решения хозяйственных споров предприятий играет важную роль в обеспечении государственной дисциплины и выполнении договорных обязательств. Результаты рассмотрения хозяйственных споров оформляются протоколами и постановлениями.

Обследование — ознакомление с состоянием подконтрольного объекта на месте, в частности, с состоянием складского хозяйства, использованием производственных мощностей, охраной труда и техника безопасности. Выявляют при этом положительные и отрицательные стороны деятельности предприятия. Результаты обследования оформляются докладными записками, справками, заключениями, предложениями.

Пересчитанные формы контроля используются в контрольно-ревизионной работе не изолированно, а в совокупности, что существенно повышает действенность финансово-хозяйственного контроля. Следовательно, содержание контроля проявляется в его формах, а осуществление — в способах и приемах. Однако наряду с указанными выше формами контроля ревизия является одной из самых важных форм финансово-хозяйственного контроля.

По мнению некоторых авторов, ревизия является одним из методов контроля, другие считают ее видом контроля.

Понятию «Ревизия» можно присвоить следующее определение: ревизия – система обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также действий руководителя и главного бухгалтера и иных лиц, для которых в соответствии с законодательством России и нормативными актами установлена ответственность за их осуществление.